分 Анализ мульти -временной последовательности и финансовое приложение R Язык Cai Rui Mruets R Язык

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

- Информация о товаре

- Фотографии

|

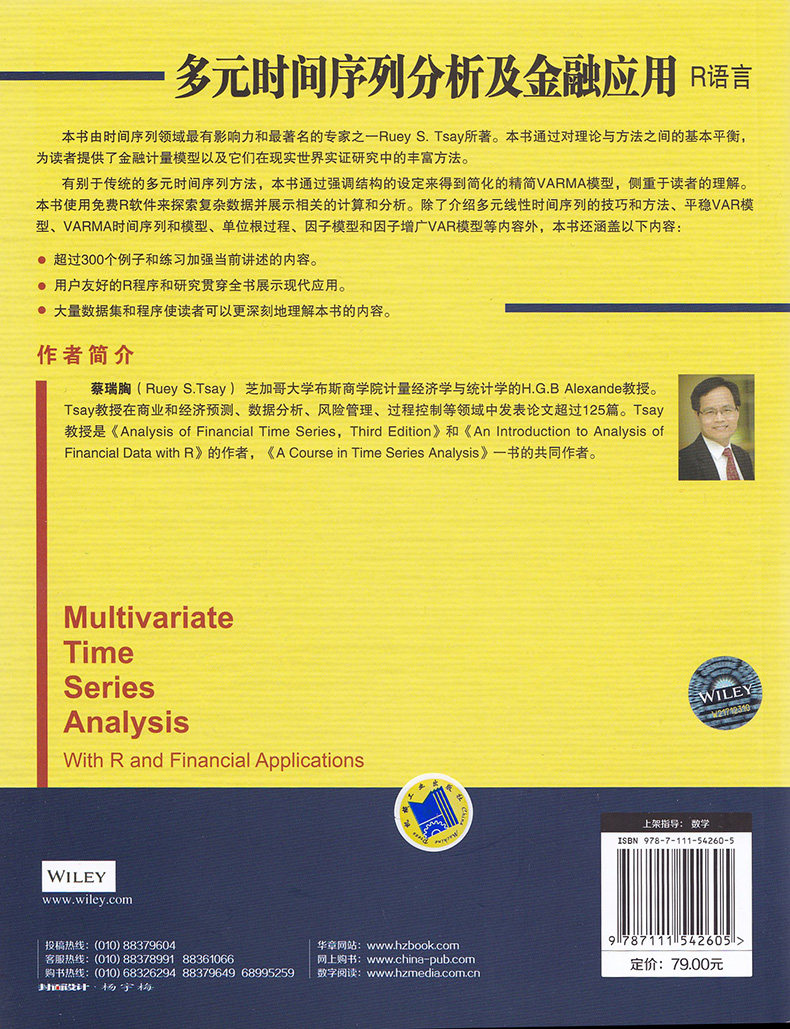

Название: анализ много -временных последовательностей и финансовое применение

Автор: [Midea] rueys.tsay;

Пресса: Machinery Industry Press

Время публикации: 2019-7

Издание: 1

Время печати: 2017-1

Индийский: 2

Страница: 379

Открыто: 16

Переплет: мягкая обложка

ISBN: 9787111542605

Цена: 79,00

В этой книге представлены основные концепции и идеи данных нескольких временных последовательностей и используют программное обеспечение R для отображения всех методов и моделей.Эта книга разделена на 7 глав Последовательность, корни единиц единичных проблем CO -солидации, модели факторов и некоторые конкретные темы много -временных последовательности, разнообразные модели волатильности.Примеры применения всей книги и используйте R программного обеспечения для иллюстрации метода анализа.Эта книга может быть использована в качестве учебника по анализу временной последовательности для старших студентов или аспирантов в соответствующих специальностях, таких как статистика, финансы и другие связанные с ними специалисты в колледжах и университетах.

Переводчик

Предисловие

Благодарности

DY Глава много -линейная временная последовательность

1.1 Введение

1.2 Основные понятия

1.2.1 Стабильность

1.2.2 Линейный

1.2.3 Обратите внимание

1.3 Cross -co -fang разница и связанная с ним матрица

1.4 Образец CCM

1.5 Проверка коррекции нулевого разделения

1.6 Прогноз

1.7 Модельное представление

1.8 Структура этой книги

1.9 Программное обеспечение

упражняться

Рекомендации

Глава 2 Устойчивое вектор возвращает к последовательности времени

2.1 Введение

2.2var (1) модель

2.2.1 Структура модели и взаимосвязь между Grangjie

2.2.2 Пропустите корреляцию функциональной модели

2.2.3 Стабильные условия

2.2.4 Обратите внимание

2.2.5 Магические уравнения

2.2.6 Скрытая модель компонента

2.2.77 Среднее выражение движения

2.3VAR (2) Модель

2.3.1 Устойчивые условия

2.3.2 Магические уравнения

2.3.3 Неявная модель маргинального компонента

2.3.4 Среднее выражение движения

2.4VAR (P) модель

2.4.1 Экспрессия var (1)

2.4.2 Стабильные условия

2.4.3 Магические уравнения

2.4.4 Модель неявной компонента

2.4.5 Среднее выражение движения

2.5 Оценка

2.5.1zui Маленький метод Эрзоба

2.5.2 Оценка великой вероятности

2.5.3LS оценивает крайний характер

2.5.4 Оценка Байесия

2.6 Выбор шага

2.6.1 Последовательность похожа на грант, чем проверка

2.6.2 Руководства по информации

2.7 Тест модели

2.7.1 остаточная перекрестная корреляция

2.7.2 Много -миксная статистика

2.7.3 Упрощение модели

2.8 Линейное ограничение

2.9 Прогноз

2.9.1 Прогнозирование данной модели

2.9.2 Прогноз модели оценки

2.10 Функция импульсного отклика

2.10.1 Православный интерес

2.11 Прогнозируйте дифференциал дифференциала формул ошибок.

2.12 Доказательство

упражняться

Рекомендации

Глава 3 Ветераза возвращается, чтобы переместить последовательность средней временной времени движения

3.1 Vector MA модель

3.1.1VMA (1) Модель

3.1.2VMA (Q) Модель природа

3.2 Установите шаг VMA

3,3VMA Оценка модели

3.3.1 Условия подобны оценке GRAIVE

3.3.2 понравилась оценка

3.3.3 Начальная оценка параметра

3.4VMA модели прогноз

3.5Varma Model

3.5.1 Признание

3.5.2varma (1,1) модель

3.5.3varma модели некоторых свойств

3.6varma модель скрытые отношения

3.6.1 Причинная связь Грейнджер

3.6.2 Функция импульсного отклика

3.7Varma Процесс линейный преобразование

3.8Varma Time Aggregation

3,9Varma модели функция вероятности модели

3.9.1 Такие условия, как функция Ранрена

3.9.2 Функция вероятности

3.9.3 Объяснение подобной функции

3.9.4

3.10 Новый метод интереса подобных функций GRAIVE

3.10.1 Чоулиское разложение

3.11 Постепенное распределение большой оценки

3.11.1 Ограничение линейного параметра

3.12 Модель проверка модели FIT Varma

3.13Varma Model прогнозирование

3.13.1 Прогнозируемое обновление

3.14 Предварительное признание

3.14.1 Последовательная оценка AR

3.14.2 Расширенная перекрестная матрица

3.14.3 Резюме Двухнологичная таблица

3.15Varma модели эмпирический анализ

3.15.1 Личный доход и расходы

3.15.2 Операционная ставка жилья и процентная ставка по ипотечным кредитам

3.16 Приложение

упражняться

Рекомендации

Глава 4 Настройки структуры модели Varma

4.1 МЕТОД ИНДЕКСКОВ

4.1.1 Прогнозируемое объяснение

4.1.2varma Настройки

4.1.3 Пример объяснения

4.1.4echelon form

4.1.5 Продолжение

4.2 Метод скалярного компонента

4.2.1 Модель компонента прокрутки

4.2.2 Настройка модели и модель скалярного компонента

4.2.3 Избыточные параметры

4.2.4varma Настройки модели

4.2.5 Преобразование матрицы

4.3 Статистика настроек заказа

4.3.1 Тест на снижение температуры

4.4 Решите индекс Kronecker

4.4.1 Приложение

4.5 В поисках модели скалярного компонента

4.5.1 Значение модели скалярного компонента

4.5.2 Модель обмена скалярными компонентами

4.5.3. Стремление скалярного веса

4.5.4 Приложение

4.6 Оценка

4.6.1 Объяснение метода метода индекса Kronecker

4.6.2scm Метод объяснение

4.7 случаев

4.7.1scm Метод

4.7.2kronecker Index Method

4.7.3 Обсуждение и сравнение

4.8 Приложение: типичный связанный анализ

упражняться

Рекомендации

ГЛАВА 5 НЕОБХОДИТЕЛЬНЫЕ КОНЕРСКИЙ ПРОЦЕСС

5.1 один корневой процесс единиц.

5.1.1 Мотивация

5.1.2 Устойчивый корень единицы

5.1.3ar (1) Модель

5.1.4AR (P) Модель

5.1.5ma (1) Модель

5.1.6.

5.1.7 случаев

5.2 Multi -Unit Root Process

5.2.1 Эквивалентный метод представления модели

5.2.2.

5.3 Pseudo -Return

5.4 Multi -variable Index Smooth Process

5.5 Координационные отношения

5.5.1. Коатганизованный пример

5.5.2. Некоторые инструкции по координации

5.6 Модель коррекции ошибок

5.7 Значение коорганизации вектора

5.7.1 Значение элемента уверенности

5.7.2 Значение среднего представления мобильных

5.8 Параметризация коорганизации векторов

5.9 координационный тест

5.9.1var модель

5.9.2 Настройки определения элементов

5.9.3

5.9.4 Co -Inspection модели VAR

5.9.5 случай

5.9.6varma модель Co -Inspection

5.10 Оценка модели коррекции ошибок

5.10.1VAR модель

5.10.2 Упрощенная регрессионная модель

5.10.3Varma Model

5.11 Приложение

5.12 Обсуждение

5.13 Приложение

упражняться

Рекомендации

Глава 6 Модель факторной модели и другие проблемы

6.1 Сезонная модель

6.2 Анализ основного композиции

6.3 Использование экзогенных переменных

6.3.1varx модель

6.3.2 Модель возврата

6.4 Потерянная стоимость

6.4.1 полностью отсутствует

6.4.2 Часть недостающей части

6,5 Факторная модель

6.5.1 Модель ортогонального фактора

6.5.2 Приблизительная модель фактора

6.5.3 Модель индекса диффузии

6.5.4 Модель динамического фактора

6.5.5 Модель коэффициента ограничения

6.5.6 Анализ основного компонента основного ингредиента

6.6 Классификация и кластерный анализ

6.6.1 кластерный анализ

6.6.2 Байесовская оценка

6.6.3 Малкова цепь Монте Карло Ф.А.

упражняться

Рекомендации

Глава 7 Модель волатильности разнообразия

7.1 Тест на условную разницу

7.1.1 Смешанный тестовый осмотр

7.1.2 Проверка на основе ставок

7.1.3 Моделирование

7.1.4 Приложение

7.2 Оценка модели с многословием

7.3 Диагностический тест модели волатильности

7.3.1 и статистика LI

7.3.2TSE СТАТИСТИКА

7.4 Увеличенная средняя для индекса.

7.5bekk Model

7.5.1 Обсуждение

7.6CHOLESKY DECUSPOUTION и моделирование волатильности

7.6.1 Моделирование волатильности

7.6.2 Приложение

7.7 Модель динамического состояния, связанная с условиями

7.7.1 Процесс создания модели DCC

7.7.2 Пример

7.8 ортогональная трансформация

7.8.1 Модель Gocgarch

7.8.2 Динамический ортогональный вес

7.8.3doc Существование сексуального теста

7.9 на основе функциональной модели Copula

7.9.1 Функция. Функция

7.9.2 Функция Gauss и T2Copula

7.9.3 Моделирование модели

7.10 Основные ингредиенты колебаний

упражняться

Рекомендации

Приложение математику и статистику

индекс