Строительный бухгалтерский учет истинный бухгалтерский учет Полный процесс Упражнение 2 Издание строительного бухгалтерского учета

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

|

«Строительный бухгалтерский учет реальных практических упражнений Full Process Expo 2 Edition». В общей сложности 7 глав, которые охватывают общую практику бухгалтерского учета строительных предприятий, является резюме бухгалтерского учета строительных предприятий, учетные записи для счетов, бухгалтерского учета и материалов для материалов и материалов. . Учет бухгалтерского учета, основных средств, бухгалтерского учета затрат, доходов и финансового учета отчетов о строительных предприятиях.В соответствии с этапами строительного бизнеса, большое количество случаев было всесторонне, точным, а по -прежнему восстановить бухгалтерские операции на практике, и правила ясны, что облегчает читателям понимание характеристик бухгалтерского учета на разных этапах ПолемВторое издание «Рекламного упражнения по практическим упражнениям в строительном бухгалтерском учете» доступно для персонала, которые занимаются бухгалтерскими работами на строительных предприятиях, особенно бухгалтеры, которые впервые вошли в отрасль.

ГЛАВА 1 Вы действительно понимаете бухгалтерский учет

—— Обзор строительных предприятий

1.1 Основной бизнес строительных предприятий 1

1.1.1 Предприятие, которое построит дом, является строительным предприятием 1?

1.1.2 Характеристики бизнес -бизнеса строительных предприятий 1

1.2 Какое значение учета строительных предприятий 2

1.2.1 Не говорите, что вы знаете строительный учет 2

1.2.2 Особенности бухгалтерского учета строительных предприятий 3 3

Глава 2 Один ясный

—&Mdash; бухгалтерский учет платежа Metale

2.1 Бухгалтерский учет внешних обменов 8

2.1.1 Дебиторская задолженность и уплате счета 8

2.1.2 Расчет счетов дебиторской задолженности и счетов, подлежащих оплате 13

2.1.3 Подготовка плохих долгов 19

2.2 Расчет работы запасных денег 23

2.2.1 Концепция запасных денег 23

2.2.2. Обработка счетов резервных фондов 24

Глава III разделена на разные категории

—— бухгалтерский учет материалов и материалов

3.1 Концепция и оценка материалов и материалов 26

3.1.1 Концепция и классификация материалов и материалов 26

3.1.2 Оценка материалов и материалов 27

3.2 Бухгалтерский учет материалов инвентаризации 31

3.2.1 Расчет материалов запасов с фактическим методом затрат 31

3.2.2 Используйте метод затрат на планирование для расчета материалов инвентаризации 36

3.3 Расчет работы роторных материалов 40

3.3.1 Концепция и классификация роторных материалов 40

3.3.2 Метод амортизации материалов оборота 40

3.3.3 Настройки субъекта и бухгалтерского учета в материале оборота. Учет 41

3.4 Исследование материалов и материалов 44

3.4.1 Метод хранения материала и материала 44

3.4.2 Бухгалтерский учет во время инвентаря и потерь 45

3.5 Подготовка инвентаризации цена падения 48

3.5.1 В конце инвентаря 48

3.5.2 Метод цены в конце инвентаря 49

3.5.3 Подготовка к инвентаризационной цене 51

Глава 4 восемнадцать оружия

—— бухгалтерский учет основных средств

4.1 Концепция и подтверждение основных средств 55

4.1.1 Концепция и характеристики основных средств 55

4.1.2 Условия подтверждения основных средств 55

4.1.3 Специальное применение условий подтверждения основных средств 56

4.2 Начальное измерение основных средств 56

4.2.1 Основные средства для аутсорсинга 57

4.2.2. Стандартные средства, построенные самим собой 61

4.2.3 Основные средства, арендованные финансированием 68

4.2.4 Основные средства с заброшенными затратами 71

4.2.5. Основные средства, полученные с помощью других методов 73

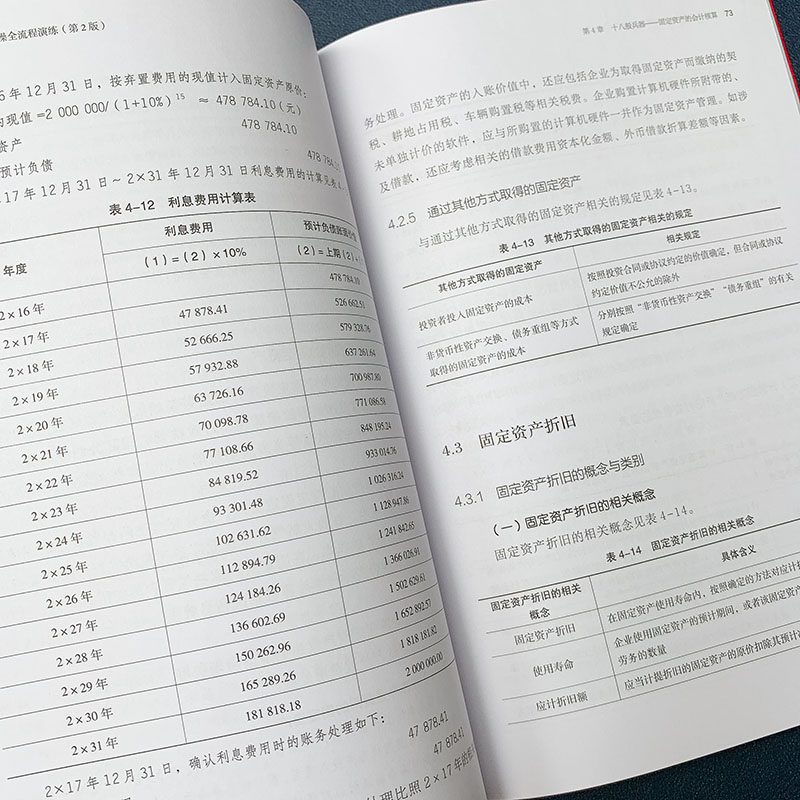

4.3 амортизация основных средств 73

4.3.1 Концепция и категория амортизации основных средств 73

4.3.2 Метод расчета для амортизации основных средств 76

4.4.

4.4.1 Капитализированные последующие расходы 80

4.4.2 Sub -Expendition 83

4.5 Утилизация основных средств 89

4.5.1 Условия для прекращения основных средств 89

4.5.2 Обработка бухгалтерского учета при работе с основными средствами 89

4.6 Инспекция основных средств 91

4.6.1 Panying 92 основных средств

4.6.2 Потеря основных средств 92

4.6.3 Освещение основных средств 93

Глава 5 Сбор и распространение является ключом

—— учет затрат

5.1 Обзор стоимости 94

5.1.1 Основная концепция и классификация стоимости инженерии 94

5.1.2 Содержание проекта проекта 95

5.1.3 Важная роль учета затрат на инженерные расходы 96

5.1.4 Основные требования для учета инженерных затрат 98

5.2 Объекты, организации и процедуры инженерного учета.

5.2.1 Объекты учета затрат на проект 103

5.2.2 Организация учета инженерных затрат 104

5.2.3. Учет бухгалтерского учета, установленные в области бухгалтерского учета затрат 105

5.2.4 Общая программа 106 стоимости инженерии 106

5.3 Бухгалтерский учет инженерии 108

5.3.1 Сбор и распределение материальных расходов в проекте Стоимость 108

5.3.2 Сбор и распределение затрат на рабочую силу в инженерных затратах 113

5.3.3 Сбор и распределение сборов за механическое использование 115

5.3.4 Сбор и распределение производственных затрат в инженерных затратах 123

5.3.5 Сбор и распределение других прямых сборов 125

5.3.6 Сбор и распределение косвенных затрат 125

5. Апрельский инженерный расчет 130

5.4.1 Проект нежити стоимость 130

5.4.2 Фактическая стоимость проекта 132

5.4.3 Завершенная стоимость бюджета проекта 132

Расчет стоимости в течение 5,5 периода 133

5.5.1 Стоимость управления 134

5.5.2 Стоимость продаж 134

5.5.3 Финансовые расходы 135

Глава 6 Когда я заработаю деньги?

—— доход строительного предприятия

6.1 Обзор дохода 137

6.1.1 Концепция и характеристики дохода 137

6.1.2 Основное содержание дохода строительства 137

6.2 Бухгалтерский учет доходов от строительства 139

6.2.1 Концепция и характеристики контракта на строительство 139

6.2.2 Типы контракта на строительство 140

6.2.3 Содержание дохода контракта 141

6.3 Обработка счета доходов и расходов на строительство. 143

6.3.1 Бухгалтерские субъекты, которые должны быть установлены 143

6.3.2 Подтверждение дохода дохода и расходов на контракт 144

6.4 Урегулирование цены проекта 150

6.4.1 Как подать цену на инженерную цену 150

6.4.2 Расчет дохода по урегулированию проекта 151

6.5 Расчет других доходов бизнеса 156

6.5.1 Подтверждение других доходов бизнеса 156

6.5.2 Расчет других доходов бизнеса 158

Глава 7 Четыре таблицы, понимайте тонкости и выходы компании по недвижимости

—— отчет о финансовом учете

7.1 Обзор отчета о финансовом учете 162

7.1.1 Отчет о финансовом бухгалтерском учете и его цель подготовки 162

7.1.2 Состав отчета о финансовом учете 163

7.1.3 Требования к подготовке к учетным заявлениям 163

7.2 Активиальность -Таблица 164

7.2.1 Обзор обязательств активов 164

7.2.2 Структура баланса 165

7.2.3 Подготовка баланса 165

7.3 Прибыль Таблица 180

7.3.1 Концепция и роль отчета о прибыли 180

7.3.2 Формат и содержание Заявления о прибыли 180

7.3.3 Подготовка прибыльных таблиц 182

7.4 Денежный поток Таблица 189

7.4.1 Концепция и роль листа денежных потоков 189

7.4.2 Денежный поток и его классификация 189

7.4.3 Структура и содержание листа денежных потоков 190

7.4.4 Подготовка листа денежных потоков 192

7.5 Изменение таблицы капитала владельца 199

7.5.1 Содержание и структура изменений в равенстве владельца Таблица 199

7.5.2 Метод заполнения изменений акций владельца Таблица 203

Факультет финансов и экспертов по финансам и налогообложению по финансовым наукам, плохим движению Института финансов и экономики, д-р Центральный университет финансов и экономики, магистр бухгалтерского учета, Центральный университет финансов и экономики, Центральный университет Китая Центрального университета Финансовый и экономический инвестиционный колледж инвестиций выпускник выпускника Ланчжоу университета финансов и экономики доцент профессор профессор профессор

Основываясь на новых стандартах бухгалтерского учета в 2020 году и новых правилах финансового и налогообложения, всесторонне пересмотренные*подтверждение новых требований финансовых и налоговых операций, чтобы объяснить более 80 классических случаев анализа 60 классических случаев строительных предприятий.