2021 Новая версия Стандартов учета предприятия подробное объяснение и практика 2021 Версия статьи по интерпретации практические применения объяснение учебного бухгалтерского учета практическая учебная книга 9787115558206

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Реальные фотографии:

Стандарты бухгалтерского учета предприятия являются основной основой для сотрудников корпоративного бухгалтерского учета для подтверждения бухгалтерского учета, измерения бухгалтерского учета и отчетов о бухгалтерском учете.Чтобы помочь большинству практикующих по бухгалтерскому учету изучать и хорошо использовать корпоративные стандарты бухгалтерского учета, многие эксперты, ученые и ученые и знания людей, опыт и мудрость в этой книге в этой книге.Это профессиональная книга, которая объясняет стандартную бухгалтерскую систему предприятия моей страны.Это может помочь специалистам по бухгалтерскому учету решать различные трудности и путаницу в ежедневной практической работе, а также в качестве справочника для работников теории бухгалтерского учета, бухгалтерского учета и связанных с ними специальностей для освоения существующей системы стандартов бухгалтерского учета нынешних стандартов бухгалтерского учета моей страны.

Основываясь на корпоративных стандартах бухгалтерского учета, всеобъемлющей, в ходе, и подробной интерпретации 1 основных стандартов и 41 конкретных стандартов.

Логические узлы и логические процессы конкретных руководящих принципов описаны в форме логической композиции, а общее и конкретное практическое руководство преобразуется в четкую и конкретную практическую работу в виде анализа случаев, тем самым всесторонне улучшая уровень практики учета читателя. Полем

(1) Следуйте новой ревизии и освоите новые руководящие принципы

Принимая новые стандарты бухгалтерского учета. Ключевые вопросы новых и старых положений и эффективно помогают читателям уточнить важные положения, создавать систему знаний и всеобъемлющее понимание стандартов корпоративного бухгалтерского учета, строго строить точное, разумное и стандартизированное бухгалтерское лечение в соответствии с требованиями корпоративных стандартов бухгалтерского учета.

(2) Решение классических случаев, практических шаблонов операции

Было выбрано более 400 практических случаев, и положения корпоративных стандартов бухгалтерского учета углубляются в качестве корпорации, чтобы представить конкретный процесс работы учета.

(3) Комбинация графика и текста ясна с первого взгляда

Покажите основные знания знаний в виде диаграммы, сортируйте ключевые моменты, четко и точно раскрывают логические узлы, точки бухгалтерского учета и разлагайте огромные и неясные правовые положения системы и связанные с ними требования в четкую структурную карту и представленную бизнес -обработку Конкретный процесс бухгалтерского учета заставляет читателей понимать, учиться и использовать его!

(4) Комитеты по редактированию и обзору стандартов бухгалтерского учета предприятия для его создания, принимая во внимание как профессионализм, так и практичность

Он собрал многих экспертов по бухгалтерскому учету и известных отраслевых экспертов, чтобы создать профессиональную книгу по чтению.Объяснение имеет глубину, расширяет широту, интерпретирует теорию бухгалтерского учета с профессиональным уровнем знаний и перспективой и объединяет годы обучения практическому опыту для строительства моста для читателей для обеспечения практического применения руководящих принципов.

Глава 1 Корпоративные стандарты бухгалтерского учета——

1.1 Общие принципы 1

1.1.1 Задача от отчета о финансовом учете 1

1.1.2 Пользователь отчета о финансовом учете 1

1.1.3 Основные предположения бухгалтерского учета 1

1.1.4 База бухгалтерского учета 3

1.1.5 Элементы бухгалтерского учета 4

1.1.6 Метод бухгалтерского учета 4

1.2 Требования к качеству в области бухгалтерского учета 4

1.2.1 Надежность 4

1.2.2 Условие 5

1.2.3 Понимание 5

1.2.4 Сопоставимо 5

1.2.5 Энтузиаста важнее, чем форма 6

1.2.6 Важность 6

1.2.7 Карьера 6

1.2.8 Время 6

1.3 Активист 6

1.3.1 Определение активов 6

1.3.2 Условия подтверждения активов 7

1.3.3 Отчет об активах 7

1.4 Обязательства 7

1.4.1 Определение долга 7

1.4.2 Условия подтверждения долга 7

1.4.3 Список обязательств 8

1.5 Свладежение владельца 8

1.5.1 Определение капитала владельца 8

1.5.2 Композиция справедливости владельца 8

1.5.3 Условия подтверждения капитала владельца 9

1.5.4 Отчет о капитале владельца 9

1.6 Доход 9

1.6.1 Определение дохода 9

1.6.2 Условия подтверждения для дохода 9

1.6.3 Отчет о доходе 10

1,7 Стоимость 10

1.7.1 Определение расходов 10

1.7.2 Условия подтверждения для расходов 10

1.7.3 Расчет затрат 10

1,8 Прибыль 10

1.8.1 Определение прибыли 10

1.8.2 Условия подтверждения для получения прибыли 11

1.8.3 Состав и отчет о прибыли 11

1.9 Измерение бухгалтерского учета 11

1.9.1 Атрибут измерения бухгалтерского учета 11

1.9.2 Принципы использования атрибутов измерения 12

1.10 Отчет о финансовом учете 12

1.10.1 Определение отчета о финансовом учете 12

1.10.2 Состав отчета о финансовом учете 12

Глава 2 Сток

2.1 Подтверждение инвентаря 15

2.1.1 Определение инвентаря 15

2.1.2 Объем инвентаря 15

2.1.3 Условия подтверждения инвентаризации 15

2.2 Измерения при получении инвентаря 15

2.2.1 Принцип измерения инвентаризации 15

2.2.2 Стоимость закупок инвентаризации 16

2.2.3 Стоимость запасов, полученная при обработке 16

2.2.4 Стоимость запасов, полученная другими методами 17

2.2.5 Связанные расходы не включены в стоимость запасов 18

2.3 Измерение инвентаря 18

2.3.1 Метод определения стоимости запасов 18

2.3.2 Включите стоимость запасов 19

2.3.3 Обработка роторных материалов 19

2.4 Метрология проверки в конце периода 20

2.4.1 Определение и особенности чистого значения монетизации 20

2.4.2 Факторы, которые следует учитывать при определении чистой стоимости инвентаря 21

2.4.3 Обычно указывает на то, что реализация реализации запасов ниже, чем стоимость 22

2.4.4 Подготовка к подготовке к инвентаризации 22

2.4.5 Подготовка к запасам цены 23

2.4.6. Обработка бухгалтерского учета потери или разрушительного подноса инвентаризации 24

2.5 Раскрытие 24

Глава 3 Долголеровые инвестиции в акции

3.1 Обзор долгосрочных инвестиций в акции 25

3.2 Измерение долгосрочных инвестиций в акции 26

3.2.1 Долголепые инвестиции в акции, сформированные слиянием предприятий 26

3.2.2 Долголеровые инвестиции в акции, полученные в корпоративных слияниях 29

3.2.3 ОБСЛУЖИВАНИЕ ОСОБЕННОГО ОСОБЕННОСТИ 30 30

3.3 Метод затрат последующего измерения 32

3.3.1 Область применения метода стоимости 33

3.3.2 Метод расчета Рассчитайте корректировку балансовой стоимости инвестиций в акционерный капитал и подтверждение инвестиционной прибыли или убытка 34

3.4 Закон о правах на измерение 34

3.4.1 Объем применения закона о акционерном капитале 34

3.4.2 Расчет закона о акциях 36

3.5 Преобразование и утилизация долгосрочных инвестиций в акционерный капитал 43

3.5.1 Преобразование долгосрочного акционерного капитала 43

3.5.2 Утилизация долгосрочных инвестиций в акции 48

3.6 Раскрытие 48

3.6.1 Стандарты 48

3.6.2 Руководство объяснение 49

Глава 4 Инвестиционная недвижимость

4.1 Подтверждение инвестиционной недвижимости 50

4.1.1 Определение и объем инвестиционной недвижимости 50

4.1.2 Подтвердите условия инвестиционной недвижимости 52

4.2 Измерение инвестиционной недвижимости 52

4.2.1 Инициатива 52

4.2.2 Последующее измерение расходов 53

4.2.3 Последующее измерение 55

4.3 Конверсия инвестиционной недвижимости 58

4.3.1 Объяснение конверсии инвестиционной недвижимости 58

4.3.2 Основные рекомендации по трансформации инвестиционной недвижимости 58

4.3.3 Конкретное применение инвестиционной недвижимости 59

4.4 Утилизация инвестиционной недвижимости 63

4.4.1. Основные стандарты следовали при работе с инвестиционной недвижимостью 63

4.4.2 Применение утилизации инвестиционной недвижимости 63

4.5 Раскрытие 64

Глава 5 Основные средства

5.1 Обзор основных средств 66

5.1.1 Определение основных средств 66

5.1.2 Условия подтверждения основных средств 67

5.1.3 Одиночный фиксированный актив 67

5.2 Начальное измерение основных средств 67

5.2.1 Основные средства для аутсорсинга 67

5.2.2 Строительство основных средств самостоятельно 69

5.2.3 Инвесторы инвестируют в основные средства 69

5.2.4 Основные средства с обязательством отказаться от 69

5.3 Последующее измерение основных средств 70

5.3.1 амортизация основных средств 70

5.3.2.

5.4 Утилизация основных средств 74

5.4.1 Условия для прекращения основных средств 74

5.4.2 Обработка счета избывания основных средств 75

5.5 Раскрытие 75

Глава 6 Биологические активы

6.1 Обзор биологических активов 76

6.1.1 Концепция биологического актива 76

6.1.2 Особенности биологических активов 77

6.1.3 Специальные правила на не -биологических активах 78

6.2 Подтверждение и начальное количество биологических активов 78

6.2.1 Основные принципы подтверждены 78

6.2.2 Первоначальный принцип измерения 79

6.2.3 Последующие расходы, связанные с биологическими активами 84

6.3 Последующее измерение 85

6.3.1 амортизация 85

6.3.2 УДАЛИВАЕТСЯ 86

6.4 Сбор и утилизация 88

6.4.1 Основные принципы 88

6.4.2 Специальное приложение 88

6.5 Раскрытие 95

Глава 7 Невидимые активы

7.1 Обзор нематериальных активов 96

7.1.1 Определение нематериальных активов 96

7.1.2 Подтверждение нематериальных активов 97

7.1.3 Особенности нематериальных активов 97

7.2 Первоначальное измерение нематериальных активов 98

7.2.1 Классификация нематериальных активов 98

7.2.2 Первоначальное измерение нематериальных активов 99

7.3 Последующее измерение нематериальных активов 106

7.3.1 Срок службы нематериальных активов 107

7.3.2 Обработка бухгалтерского учета нематериальной амортизации активов 108

7.4 Утилизация нематериальных активов 110

7.4.1 Продать 110

7.4.2 Аренда на внешний мир 110

7.4.3 Пожертвование внешнего мира 111

7.4.4 Scrp 113

7.5 Раскрытие 113

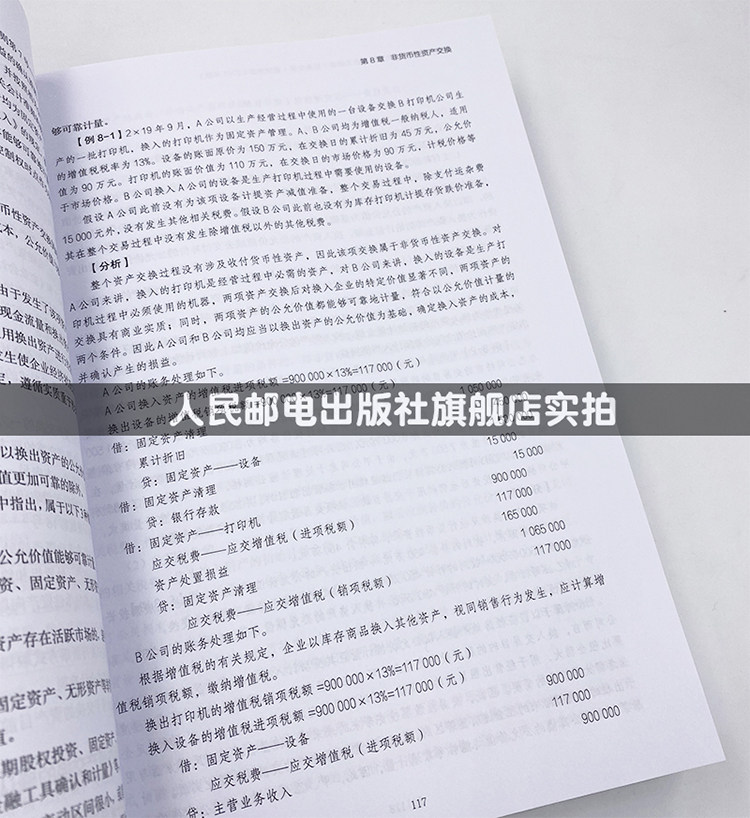

Глава 8 НЕ -МОНЕТРИЧЕСКАЯ Обмена активов

8.1 Обзор не-целевой обмены активами 114

8.2. Подтверждение и измерение немонеточного обмена активами 115

8.2.1 Принципы подтверждения и измерения 115

8.2.2 Коммерческие объекты 120

8.2.3 Обработка ряда немонеточных обменов активов 121

8.3 Раскрытие 126

ГЛАВА 9 Установление активов

9.1 Основная база нарушения активов 127

9.2. Идентификация активов с нарушениями 128

9.2.1 Суждение об нарушении активов 128

9.2.2 Определение восстанавливаемой суммы 128

9.3 Активы ожидают будущего денежного потока 130

9.3.1 Основные принципы и методы 130

9.3.2 Факторы, которые следует учитывать в будущем денежном потоке 130

9.4 Подтверждение и обработка бухгалтерского учета потерь модификации активов 134

9.4.1

9.4.

9.5 Обработка идентификации и нарушений в группе активов 135

9.5.1 Концепция группы активов 135

9.5.2 Идентификация группы активов 135

9.5.3 Обработка бухгалтерского учета нарушений групп активов 137

9.6 Обработка бухгалтерского учета нарушения гудвилла 142

9.6.1 Тест на нарушение активов 142

9.6.2 Метод испытаний на нарушение гудвилла с процессом бухгалтерского учета 142

9.7 Раскрытие 144

Глава 10 Зарплата работников

10.1 Концепция и классификация зарплаты сотрудников 146

10.1.1 Концепция зарплаты сотрудников 146

10.1.2 Классификация зарплаты сотрудников 147

10.1.3 Другие связанные стандарты бухгалтерского учета 149

10.2 Подтверждение и измерение краткосрочной зарплаты 149

10.2.1 Монетальная краткосрочная зарплата 149

10.2.2 Оплата и отсутствие 152

10.2.3 Краткое пламент распределения прибыли 154

10.3 Подтверждение и измерение преимуществ после ухода 155

10.3.1 Установите план депозита 156

10.3.2 Установите соответствующие правила плана бенефициара и соответствующую интерпретацию 157

10.4 Подтверждение и измерение удаления преимуществ 159

10.4.1 Правила для отклонения пособий и толкования 159

10.4.2 Применение удаления преимуществ 161

10.5 Подтверждение и измерение других долгосрочных пособий работника 162

10.5.1 Установите план депозита в других долгосрочных льготах работникам 163

10.5.2. Другие долгосрочные планы пособий по обеспечению благосостояния сотрудников 164

10.6 Раскрытие 165

10.7 Правила соединения 166

Глава 11 Годовой фонд предприятия

11.1 Обзор корпоративного аннуитетного фонда 167

11.1.1 Фонд аннуитета и корпоративного аннуитета 167

11.1.2 Управление фондами корпоративного аннуитета всех сторон 168

11.1.3 Стандарты бухгалтерского учета корпоративного фонда и руководство по применению 169

11.2 Плата фонда корпоративного аннуитета 170

11.2.1 Плата фонда корпоративного аннуитета и его процесс 170

11.2.2 Фонды аннуитета предприятия получают обработку счетов времени оплаты 171

11.3 Инвестиции и эксплуатация фонда корпоративного аннуитетного фонда 172

11.3.1 Принципы и объем инвестиций и эксплуатационного фонда аннуитетного фонда.

11.3.2 Обработка счетов инвестиций и эксплуатации фонда корпоративного аннуитета 173

11.4 ПРИМЕНЕНИЕ Фонда аннуитета 176

11.4.1 Состав дохода фонда корпоративного аннуитетного фонда 176

11.4.2 Обработка счета корпоративного аннуитетного фонда доход 176

11.5 Корпорация годового фонда предприятия 177

11.5.1 Состав стоимости Фонда аннуитета предприятия 177

11.5.2 Обработка счетов корпоративных аннуитетных фондов стоит 178

11.6 Enterprise Annutice Leverse и корпоративный аннуитетный фонд чистые активы 180

11.6.1.

11.6.2 Компания корпоративного аннуитетного фонда Чистые активы, чистый доход и обработка счетов 181

Глава 12 Акции Оплата

12.1 Объем применения и связанных с ними концепций акций 183

12.1.1 Объем применения акций платежи 183

12.1.2 Связанные концепции 184

12.2 Осудные права 184

12.2.1 Концепция и классификация условий осуществимости 184

12.2.2 Модификация технико -экономических оборудования 185

12.3 Принципы подтверждения и измерения акционеров 186

12.3.1 Принцип подтверждения и измерения выплаты акций с расчетом акций 186

12.3.2

12.3.3

12.4 Обработка бухгалтерского учета, оплаченная акциями 188

12.5 Раскрытие 193

Глава 13 Реорганизация долга

13.1 Основы реструктуризации долга 194

13.1.1 Концепция реорганизации долга 194

13.1.2 Объем долга и долга 195

13.1.3 Объем реструктуризации долга 195

13.1.4 Как реорганизовать долг 195

13.1.5 Измерение справедливой стоимости некшиных активов, используемых для урегулирования долгов 196

13.2 Обработка бухгалтерского учета и анализ реструктуризации долга 196

13.2.1 Обработка бухгалтерского учета должника 196

13.2.2 Обработка бухгалтерского учета кредиторов 198

13.2.3 Анализ дел реструктуризации долга 200

13.3 Раскрытие 205

Глава 14

14.1 Обзор этого 206

14.1.1 или определение элементов 206

14.1.2 Основные особенности Материя 206

14.2 Подтверждение и измерение 207

14.2.1 или подтверждение пункта 207

14.2.2 Расчетное измерение ответственности 208

14.2.3 Обзор расчетной балансовой стоимости 210

14.2.4 может иметь обязательства и или активы 211

14.3 Раскрытие 211

Глава 15

15.1 Определение и диапазон учета дохода 212

15.1.1 Определение дохода 212

15.1.2 Диапазон расчетов дохода 212

15.1.3 Критерии подтверждения и процесс дохода 213

15.2 Подтверждение дохода 214

15.2.1 Признание контрактов, установленных с клиентами 214

15.2.2 Признание единичных обязательств в контракте 218

15.2.3 Определить цену транзакции 220

15.2.4 Spix Цена транзакции на единые обязательства по производительности 227

15.2.5 Выполнение каждого обязательства по выполнению подтверждения дохода 230

15.3 Стоимость контракта 233

15.3.1 Стоимость работы контракта 233

15.3.2 Стоимость контракта 234

15.3.3 Амортизация активов, связанных с затратами на контракты 234

15.3.4 Создание активов, связанных с договорными затратами 235

15.4 ОБСЛУЖИВАНИЕ ОСОБЕННОСТИ ОСНОГО ТРАВДИКИ 235

15.4.1 Продажи с положениями о возмещении продаж 235

15.4.2 Продажи с Условиями гарантии качества 237

15.4.3 Основное ответственное лицо и агент 238

15.4.4 Продажи с дополнительными вариантами с клиентами 239

15.4.5 Предоставление разрешений на интеллектуальную собственность 241

15.4.6 После -сал выкуп 244

15.4.7 Права, которые клиенты не использовали 245

15.4.8 Первоначальная плата за возврат 246

ГЛАВА 16 Правительственная субсидия

16.1 Правительственный обзор субсидий 247

16.1.1 Определение государственных субсидий 247

16.1.2 Особенности государственных субсидий 247

16.1.3 Классификация государственных субсидий 248

16.2 Подтверждение и измерение государственных субсидий 248

16.2.1 Правительственные субсидии, связанные с активами 249

16.2.2 Правительственные субсидии, связанные с доходом 251

16.2.3 Правительственная субсидия вернется 253

16.2.4 Обработка бухгалтерского учета конкретного бизнеса 255

16.3 Правительственный отчет о субсидии 259

16.3.1 Сообщалось о проекте 259

16.3.2 Открыть информацию 259

Глава 17

17.1 Определение и объем заимствования 260

17.1.1 Определение 260

17.1.2 Категория 260

17.2 Подтверждение и измерение затрат на заимствования 261

17.2.1 Основные принципы подтверждения платы за заимствования 261

17.2.2 Измерение капитализации затрат на заимствования 263

17.2.3 Капитализация затрат на заимствования останавливается 272

17.3 Раскрытие 273

Глава 18

18.1 Фонд налогообложения активов и обязательств 274

18.1.1 Фонд налогообложения для активов 274

18.1.2 Фонд налогообложения для обязательств 279

18.1.3 Определение налогообложения фонда активов и обязательств, полученных в специальных транзакциях или вопросах 281

18.2 Временные различия 282

18.2.1 Временные различия 282

18.2.2 Временная разница между налогооблагаемыми и франшизой временными различиями 282

18.3. Защита обязательств налога на подоходный налог и активы налога с отложенным подоходным налогом 283

18.3.1. Подтверждение и измерение задержанных налоговых налогов 283

18.3.2 Подтверждение и измерения активов задержанного подоходного налога 284

18,4 подоходного налога 284

18.5 Защита подоходного налога в размере 286 в консолидированной финансовой отчетности из -за неспособности достичь внутренней прибыли и убытков 286.

18.6 Отчет о подоходном налоге 287

Глава 19 Преобразование иностранной валюты

19.1 бухгалтерский топ монета 288

19.1.1 Определение транзакций иностранной валюты 288

19.1.2 Определение закладки 288

19.1.3 Определение книжных книг 289

19.1.4 Определение зарубежной бухгалтерской валюты 289

19.1.5 Изменение закладок 290

19.2 Обработка бухгалтерского учета транзакций иностранной валюты 290

19.2.1 Диалог Обмен и продолжительный обменный курс приблизительный обменный курс 290

19.2.2 Обработка бухгалтерского учета разницы в обмене 290

19.2.3 Метод бухгалтерского учета.

19.3 Расчет финансовой отчетности иностранной валюты 292

19.3.1 Принципы капитала капитала зарубежного управления зарубежным управлением 292

19.3.2 Математическая и инфляция в рамках зарубежного бизнес -заявления конвертировано 293

19.3.3 Утилизация отчетов о иностранной валюте при работе за рубежом рассчитывает разницу между 293

19.4 Раскрытие 293

Глава 20 Слияние предприятия

20.1 Обзор слияния предприятия 294

20.1.1 Определение корпоративного слияния 294

20.1.2 Как объединить предприятие 294

20.1.3 Отдел корпоративного слияния типа 295

20.1.4 Определение даты слияния или дня покупки 295

20.2 Предприятия под тем же контролем 296

20.2.1 Определение корпоративного слияния под тем же контролем 296

20.2.2 Принципы обработки корпоративного слияния под тем же контролем 296

20.3 Корпус предприятиями под тем же контролем 298

20.3.1 Определение корпоративных слияний под тем же контролем 298

20.3.2 Принципы корпоративного слияния под тем же контролем 298

20.4 Обработка бухгалтерского учета под разными слияниями 301

20.4.1 Обработка бухгалтерского удержания слияния 301

20.4.2 Поглощение слияния и новая учетная запись слияния 303

20,5 Раскрытие 303

20.5.1 Раскрытие слияния предприятия под тем же контролем 303

20.5.2 Раскрытие корпоративного слияния под тем же контролем 303

20.6 Бизнес слияние 304

Глава 21

21,1 Основы аренды 305

21.2 Классификация аренды 308

21.2.1 Классификация 308

21.2.2 Разница между операционной лизингом и финансовой лизингом 309

21.3 Обработка бухгалтерского учета арендатора 311

21.3.1 Подтверждение и начальное измерение 311

21.3.2 Последующее измерение 314

21.3.3 ОБРАЩЕНИЕ ОБЪЕДИНЕНИЯ КРАТИВНОЙ ЛИЗИНГИ И РАСПРАВЛЕНИЯ ИНСТРУКЦИИ 316 с низким значением 316

21.3.4 Бухгалтерская лечение смены аренды 317

21.3.5 бухгалтерский лечение других связанных вопросов 318

21.3.6 учета лечения по истечении срока аренды 319

21.4 учета лечения арендодателя 319

21.4.1 Обработка бухгалтерского учета арендодателя с арендой финансирования 319

21.4.2. Бухгалтерская лечение арендодателя для эксплуатационной аренды 323

21.5 Обработка бухгалтерского учета транзакций по аренде после -сал 325

21.6 Отчетность и раскрытие аренды 328

21.6.1 Отчет и раскрытие арендатора 328

21.6.2 Отчет и раскрытие арендодателя 329

Глава 22 Подтверждение и измерение финансовых инструментов

22.1 Резюме финансового инструмента 331

22.2 Подтверждение и прекращение финансовых инструментов 333

22.2.1 Условия подтверждения для финансовых активов и финансовых обязательств 333

22.2.2 Подтверждение прекращения финансовых активов 334

22.2.3 Подтверждение прекращения финансовых обязательств 335

22.3 Классификация финансовых инструментов 336

22.3.1 Классификация финансовых активов 336

22.3.2 Классификация финансовых обязательств 343

22.4 Встроенный производный инструмент 344

22.4.1 Определение встроенных производных инструментов 344

22.4.2 Гибридный контракт 345

22.5 Повторная категория финансовых инструментов 346

22.5.1 Определение повторной классификации финансовых инструментов 346

22.5.2 Обработка бухгалтерского учета тяжелой классификации финансовых активов 347

22.6 Измерение финансовых инструментов 348

22.6.1 Начальное измерение 348

22.6.2 Последующее измерение 349

22.6.3 Изменение контракта 367

22.6.4 Контракт, связанный с инвестициями в акции 367

22.7 Финансовые инструментальные нарушения 367

22.7.1 Подготовка к нарушению финансовых инструментов 368

22.7.2 Объективная информация о кредитных нарушениях финансовых активов 368

22.7.3 Ожидаемый потерей кредита 376

22.7.4 Потеря кредита 387

22.7.5 Метод подтверждения подготовки потерь 387

22.7.6 Суждение имеет значение 389

22.7.7 Другие правила 390

22,8 Прибыль и убыток 390

22.8.1 Финансовые инструменты, измеренные по справедливой стоимости 390

22.8.2 Финансовый инструмент 390 измерен по пространственной стоимости

22.8.3 Другие правила 391

22.8.4 Дивидендный доход 391

Глава 23 Перевод финансовых активов

23.1 Подтверждение прекращения финансовых активов 393

23.1.1 Определение подтверждено финансовыми активами 393

23.1.2 Условия, подтвержденные финансовыми активами 393

23.2 Процесс суждения подтверждения окончания финансового актива 393

23.3 Подтверждение и измерение передачи финансовых активов 404

23.3.1. Средством передачи финансовых активов при прекращении условий подтверждения 404

23.3.2 Продолжить подтверждение переведенных финансовых активов 408

23.3.3 Продолжайте включать переведенные финансовые активы 409

23.3.

Глава 24

24.1 SET Обзор 418

24.1.1 Определение 418

24.1.2 Классификация периода 418

24.1.3 Настройка метода учета 419

24.2 Set Tool 419

24.2.1 Определение и объем инструментов 419

24.2.2 Указание инструментов 420

24.3 Проект установленного времени 421

24.3.1 Приемный проект стеганого одеяла 421

24.3.2 Определите меры предосторожности для периода проекта 422

24.3.3 Компоненты проекта в качестве правил и требований для проектного периода 422 422

24.3.4 Сводка риска в качестве правил и требований в качестве набора проектов 424

24.3.5 Связь между компонентом проекта и общим денежным потоком проекта 424

24.3.6 Комбинация проектов 425

24.4 Оценка сетчатых отношений и учет с периодом 426

24.4.1 Условия для использования периода учетной записи 426

24.4.2 Определение и требования эффективности периода 426

24.4.3 Метод оценки достоверности периода 426

24.4.4 Установите отношения с периодом в баланс 427

24.4.5. Прекращение периода периода 428

Подтверждение и измерение 24,5 набора времени сохранения 429

24.5.1 Справедливая стоимость периода 429

24.5.2 Период установленного денежного потока 430

24.5.3. Установочный период для чистых инвестиций за рубежом 432

24.5.4 Набор периодов снова баланс 434

24.5.5 Группа наборов проектов 435

24.5.6.

24.6 О выборе справедливой стоимости воздействия на кредитный риск 441

24.6.1 Условия, указанные как измерение справедливой стоимости 441

24.6.2 Связанная бухгалтерская лечение 441

Глава 25 Оригинальный договор страхования

25.1 Обзор оригинального договора страхования 443

25.1.1 Определение договора страхования 443

25.1.2 Определение первоначального договора страхования 444

25.1.3 Ситуация с первоначальным договором страхования 445

25.1.4 Классификация первоначального договора страхования 445

25.2 Первоначальный доход дохода страхования 445

25.2.1 Условия подтверждения дохода первоначального договора страхования 445

25.2.2 Измерение первоначального дохода дохода страхования 446

25.2.3 Первоначальный договор страхования был снят заранее 448

25.3 Оригинальный договор страхования резерв 449

25.3.1 Содержание первоначального страхового контракта резерв 449

25.3.2 Запас страховой ответственности Адекватный тест 451

25.4 Оригинальный страховой контракт стоил 452

25.4.1 Определение стоимости первоначального договора страхования 452

25.4.2 ситуация текущей прибыли или убытка 452

25.4.3 Потеря денег 452

25.4.4 Фонды восстановления генерации 452

25.5 Отчет 453

25.5.1 Bybores Liails Listing Listing Project 453

25.5.2 Список списка прибыли проект 453

25.5.3 Проект раскрытия процентов 453

Глава 26 Контракт на перестрахование

26.1 Обзор договора перестрахования 454

26.2 Обработка бухгалтерского учета деления бизнеса 455

26.2.1 Основные правила 455

26.2.2 Требуется для дебиторской задолженности 455

26.2.3 Устранение премий и возврат к деньгам 456

26.2.4 Стоимость компенсации 456

26.2.

26.2.6 Плата за обработку чистой прибыли 457

26.3 Обработка бухгалтерского учета в бизнес 457

26.3.1 Подтверждение дохода страховой премии 457

26.3.2 Страховая стоимость 458

26.3.3 Страхование баллов Страхование 460

26.3.4 Sub -Graguantee Legine Deposit 460

26.4 Отчет 460

26.4.1 Список в финансовой отчетности 460

26.4.2 Раскрытие в примечании 461

Глава 27 Модель нефти и газа

27.1 Обзор майнинга нефти и газа 462

27.1.1 Диапазон расчетов 462

27.1.2 Обзор нефтяных и газовых активов 463

27.2 ОБРАБОТКА ОТКАЗАЦИЯ СОБСТВЕННОСТИ В МАЙСКОЙ ПЕЧАТЕЛЕЙ 463

27.2.1 Первоначально 463

27.2.2 Складывание капитала в области добычи 464

27.2.3 Выхлоп в области добычи 464

27.2.4 Реакция капитала в области добычи 464

27.3 Обработка бухгалтерского учета нефти и газа 468

27.3.1 Основные принципы 468

27.3.2 Бухгалтерский учет 468

27.4 Обработка бухгалтерского учета нефти и газа 470

27.5 Обработка бухгалтерского учета добычи нефти и газа 470

27.5.1 Определение и диапазон бухгалтерского учета 470

27.5.2 Расчет складывания скважины и связанного оборудования 470

27.5.3. Применимые руководящие принципы для учетной помощи другим экономическим вопросам 471

27.6 Подтверждение и измерение нефтяных и газовых активов 471

27.6.1 Соответствующее определение нефтегазовых активов 471

27.6.2 Метод складывания нефтяных и газовых активов 471

27.6.3 Обработка нефтегазовых активов 472

27,7 Заброшенное обязательство 472

27.8 Раскрытие 473

Глава 28 Политика бухгалтерского учета, изменение оценки бухгалтерского учета и коррекция ошибок

28.1 Бухгалтерская политика и ее изменения 474

28.1.1 Обзор политики бухгалтерского учета 474

28.1.2 Изменение политики бухгалтерского учета 475

28.1.3 Бухгалтерский лечение с изменениями политики бухгалтерского учета 476

28.1.4 Раскрытие изменений в бухгалтерской политике 480

28.2 Оценка бухгалтерского учета и изменения 480

28.2.1 Оценка бухгалтерского учета и оценка бухгалтерской оценки 480

28.2.2 Отдел изменений политики бухгалтерского учета и изменений оценки бухгалтерского учета 481

28.2.3 Обработка бухгалтерского учета.

28.2.4 Раскрытие смены оценки бухгалтерского учета 483

28.3 Ранние ошибки и ее коррекция 483

28.3.1 Предварительный обзор ошибок 483

28.3.2 ОБРАЩЕНИЕ ОБЩЕСТВЕННЫХ Ошибков на ранней стадии 484

28.3.3 Раскрытие коррекции ошибок на ранней стадии 486

Глава 29 Будущие вопросы в балансе

29.1 Обзор будущих вопросов баланса 488

29.1.1 Определение будущих вопросов в балансе 488

29.1.2 В течение периода будущих вопросов, охваченных балансом 489

29.1.3 Классификация будущих вопросов в балансе 489

29.2 Актив -ответственность корректировки в будущем 490

29.2.1 Основные принципы лечения 490

29.2.2 Специфическое лечение бухгалтерского учета 491

29.3 Неоплачивающие вопросы в балансе в будущем 497

29.4 Раскрытие 498

Глава 30

30.1 Обзор финансовой отчетности 499

30.1.1 Определение и классификация финансовой отчетности 499

30.1.2 Классификация финансовой отчетности 499

30.1.3 Область приложения 500

30.2 Основные требования финансовой отчетности 500

30.2.1 Следуйте по стандарту корпоративного бухгалтерского учета 500

30.2.2 на основе непрерывной работы 500

30.2.3 Основой формирования власти и ответственности является Фонд 501

30.2.4 Следуйте принципу важности 501

30.2.5 Гарантийная последовательность 502

30.2.6 Гарантированное раскрытие точное количество 502

30.2.7 Следуйте принципу сопоставимости 502

30.2.8.

30.2.9 Период отчета 503

30.3 Отчет о таблице актива -литературы 503

30.3.1 Определение и содержание баланса 503

30.3.2 Классификация отчета о проекте байбуррической таблицы 504

30.3.3 Формат отчета о таблице актива.

30.4 Отчет о списке прибыли 514

30.4.1 Определение отчета о прибыли и принцип отчетности по проекту и конкретных приложений 514

30.4.2. Отчет о таблице прибыли

30.4.3 Отчет о проекте Project Project 517

30.5 Изменение отчета об изменениях владельца 522

30.5.1 Определение изменения акций владельца Таблица 522

30.5.2 Основные принципы, сообщаемые Формой 522 Владельца.

30.5.3. Формат отчета об изменении акционерного капитала владельца Формат отчета и инструкции 523

30,6 Примечание 525

30.6.1 Определение финансовой отчетности Примечание 525

30.6.2 Содержание и порядок примечания должны быть раскрыты 525

30.6.3 Общее предприятие Финансовая отчетность Примечания 527

Глава 31

31.1 Обзор денежных потоков 548

31.1.1 Концепция листа денежных потоков 548

31.1.2 Содержание и структура листа денежных потоков 548

31.1.3 Метод подготовки и процедура листа денежных потоков 551

31.2 Подготовка таблицы денежных потоков 553

31.3 Раскрытие 561

Глава 32 Средневой финансовый отчет

32.1 Обзор среднего финансового отчета 562

32.1.1 Определение среднего финансового отчета 562

32.1.2 Содержание среднего финансового отчета 562

32.2 Подтверждение и измерение 562

32.2.1 Политика бухгалтерского учета 562

32.2.2 Оценка бухгалтерского учета 563

32.2.3 Важность 563

32.2.4 Измерение бухгалтерского учета 564

32.2.5 Подтверждение и измерение сезонного, циклического или случайного дохода 565

32.2.6 Подтверждение и измерение неравномерных затрат в бухгалтерском году 566

32.3 Merge Financial Repature 567

32.4 Сравнение финансовой отчетности 568

32,5 Примечание 568

Глава 33 Консолидация Финансовая отчетность

33.1 Консолидированная финансовая отчетность 571

33.1.1 Определение и объяснение консолидированной финансовой отчетности 571

33.1.2 Определение объема слияния 572

33.1.3 Принципы подготовки консолидированного финансового отчета 579

33.1.4 Подготовка перед сборкой консолидированной финансовой отчетности 580

33.1.5 Процедуры подготовки к объединению финансовой отчетности 581

33.1.6 В течение отчетного периода лечение дочерней компании дочерней компании 582

33.2 Подготовка финансовой отчетности дня слияния 583

33.2.1 Корректируйте индивидуальную финансовую отчетность дочерних компаний 583

33.2.2 Merge Daily Balance Pripation 583

33,3 Покупка после покупки финансовых отчетов в будущем 590

33.3.1 Комбинированная актива -личность Таблица 590

33.3.2 Merge Profit Таблица 598

33.3.3 Денежные денежные потоки Таблица 602

33.3.4 Изменения в справедливости слияния в владельце 605

33.3.5 Анализ случаев 606

33.4 Обработка бухгалтерского учета специальных транзакций 626

33.4.1 Обработка бухгалтерского учета дополнительных инвестиций 626

33.4.2 Бухгалтерский лечение дочерних компаний, инвестирующих в дочерние компании 627

33.4.3 Разбавил соотношение капитала материнской компании из -за увеличения капитала дочерних компаний дочерних компаний 628

33.4.4 Другие специальные транзакции 629

Глава 34

34,1 базовые доходы на акцию 631

34.1.1 Определение двигателя 631

34.1.2 Определение матери 631

34,2 разбавленные доходы на акцию 632

34.2.1 Основные принципы расчета 632

34.2.2 Convertible Company Bond 633

34.2.3 Сертификат акций, вариант обмена 634

34.2.4 Компания обещает выкупить свои акции 635

34.2.5 Несколько потенциальных обычных акций 636

34.2.6 Потенциальные обычные акции, выпущенные дочерними компаниями, совместными предприятиями или партнерами 638

34.3 Отчетность дохода на акцию 639

34.3.1 re -calculation 639

34.3.2 Отчет 640

Глава 35

35.1 Обзор предмета 642

35.1.1 Определение отчета филиала 642

35.1.2 Значение отчета отделения филиала 642

35.2 Определение отчета филиала 643

35.2.1 Бизнес -филиал 643

35.2.2 Региональное подразделение 644

35.2.3 Условия для слияния 646

35.2.4 Определение филиала подчинения 647

35.3 Раскрытие Сенсоидальского министерства информации 649

35.3.1 Основные формы доклада и формы вторичного отчета раскрытия информации в филиале 649

35.3.2 Раскрытие информации в форме основного отчета 650

35.3.3 Связь между информацией и корпоративной консолидированной финансовой отчетностью или корпоративной финансовой отчетностью в отделе 651

35.3.4 Обнаружение суб -информации подразделения 652

35.3.5 Другие требования раскрытия 652

ГЛАВА 36 РВЕКСАЦИЯ

36.1 Основные правила, раскрытые соответствующими сторонами 654

36.1.1 Сертификация связанных сторон 654

36.1.2 Связанная концепция 655

36.2 Идентификация связанных Сторонных отношений 655

36.2.1 Общие принципы, выявленные отношениями связанных сторон 655

36.2.2 Исключения, определяемые отношениями связанных сторон 658

36.3 Связанные сделки 659

36.3.1 Определение транзакций связанных сторон 659

36.3.2 Типы аффилированных партий 659

36.4 Раскрытие связанных сторон и их транзакций 660

Глава 37 Отчет о финансовых инструментах

37.1 Обзор отчета о финансовых инструментах 662

37.1.1 Значение отчета о финансовом инструменте 662

37.1.2 Цель финансовых инструментов 662

37.1.3 Объем применения Руководства по отчетности по финансовым инструментам 662

37.2 Финансовые обязательства и инструменты акционерного капитала 665

37.2.1 Классификация финансовых инструментов 665

37.2.2 Отдел финансовых обязательств и инструментов акций 665

37.2.3 Bybolia of Financial Tools 677

37.3 Специальные финансовые инструменты 678

37.3.1 Способен продавать инструменты 678

37.3.2 Эмитент только обязан оплатить финансовый инструмент другой стороны другой стороне пропорционально другой стороне

37.3.3 Специальные финансовые инструменты классифицируются как другие условия для капитальных инструментов 679 679

37.3.4 Обработка специальных финансовых инструментов в консолидированной финансовой отчетности материнской компании 680

37.4 Реабилитация финансовых обязательств и инструментов акций 680

37,5 доходов и инвентаризации 681

37.5.1 Обработка процентов, дивидендов, прибыли или убытка процентов, дивидендов, интересов или убытков 681

37.5.2 Инвентарный запас 681

37.5.3 Влияние на расчет доходов на акцию 682

37.6 Смещение финансовых активов и финансовых обязательств указывает 682

37.6.1 Условия финансовых активов и финансовых обязательств 682

37.6.2 ситуация, когда финансовые активы и финансовые обязательства не должны быть компенсированы 683

37.6.3 Общее соглашение соглашения 683

37.7 Отчетность 683 о влиянии финансовых инструментов на финансовое состояние и операционные результаты

37.7.1 Общие правила 683

37.7.2 Листинг и связанное раскрытие в балансе 685

37.7.3 Листинг и связанное раскрытие в форме прибыли 688

37.7.4 Набор периодов, связанный с учетом, раскрытие 689

37.7.5 Раскрытие справедливой стоимости 692

37,8 риски, связанные с финансовыми инструментами 693

37.8.1 Квалификация и количественная информация 693

37.8.2 Раскрытие кредитного риска 697

37.8.3 Раскрытие риска риска 715

37.8.4 Раскрытие рыночного риска 717

37.9 Раскрытие передачи финансовых активов 719

37.9.1 Общие требования для раскрытия информации о передаче финансовых активов 720

37.9.2 Раскрытие информации о информации, которая была передана, но не прекратила финансовые активы 721

37.9.3 Информация была прекращена в целом, но переводная сторона продолжает включать информацию, которая была перенесена на передачу финансовых активов 722

Глава 38 Руководство по бухгалтерскому учету исполнительного предприятия впервые

38.1 Обзор руководящих принципов бухгалтерского учета впервые 724

38.2 Подтверждение и измерение первого учета бухгалтерского учета 724

38.2.1 Новые и старые бухгалтерские субъекты для первой даты реализации.

38.2.2 Первая дата реализации использует метод регулировки отслеживания для обработки проекта 725

38.2.3.

38.3 Отчет о бухгалтерском учете первого исполнительного дня 729

38.3.1 Первый среднесрочный финансовый отчет и первый годовой финансовый отчет 730

38.3.2 Первый среднесрочный финансовый отчет и первый ежегодный финансовый отчет Примечание 730

Глава 39 Измерение справедливой стоимости

39.1 Обзор измерения справедливой стоимости 731

39,2 активы или обязательства 731

39.2.1 Особенности активов или обязательств 731

39.2.2 Единица измерения активов или обязательств 731

39,3 Заказ сделки и рынок 732

39.3.1 Транзакция 732

39.3.2 Основной рынок и самый благоприятный рынок 732

39,4 участники рынка 733

39.4.1 Условие измерения справедливой стоимости 733

39.4.2 Определение участников рынка 733

39,5 Справедливая стоимость Начальный счет 734

39.5.1 Начальное измерение 734

39.5.2 Справедливая стоимость обычно не равна цене ее транзакции 734

39.5.3

Связанные активы или обязательства, а также обращение с потерей прибыли по цене дохода, когда цена транзакции не равна справедливой стоимости 735

39,6 технология оценки 735

39.6.1 Value Technology 735

39.6.2 Метод для технологии оценки 735

39.6.3 Технология оценки изменений 736

39,7 Уровень справедливой стоимости 736

39.8 Справедливая стоимость нефинансовых активов 736

39.8.1 Неофинансиальное измерение активов 736

39.8.2 Затронутые факторы наилучшего использования нефинансовых активов 736

39.8.3 Определение оценки предпосылки 737

39.9 Измерение справедливой стоимости обязательств и корпоративных своих собственных капитальных инструментов 737

39.10

Справедливая стоимость финансовых активов и финансовых обязательств, которые могут быть компенсированы рыночными рисками или кредитными рисками.

39.11 Раскрытие справедливой стоимости 738

39.11.1 Требования к раскрытию справедливой стоимости 738

39.11.2 Требования к требованиям для каждой группы активов и обязательств, которые продолжают измеряться по справедливой стоимости 739

39.11.3 Требования к требованиям для непрерывного измерения каждой группы активов и обязательств, измеренных по справедливой стоимости 739

Глава 40

40.1 Обзор совместного предприятия 741

40.1.1 Определение совместного предприятия 741

40.1.2 Участники кооперативного соглашения 741

40.2 Идентификация и классификация совместного предприятия 741

40.2.1 Решение совместного предприятия 741

40.2.2 Классификация совместного предприятия 742

40.3 Обработка бухгалтерского учета совместных участников эксплуатации 743

40.3.1 Определение доли процентов совместной операции 743

40.3.2 Подтверждение совместно эксплуатационных инвестиций или продажи активов и убытков 743

40.3.3 Совместное использование покупки активов и убытков принадлежит той части, которая содержит других участников, чтобы подтвердить 743

40.3.4 Подтверждение прибыли и потери участников, которые не пользуются общим контролем 743

40.4 Обработка бухгалтерского учета участников в совместном предприятии 743

Глава 41 Раскрытие прав по другим предметам

41.1 Раскрытие справедливости у других субъектов 744

41.2 Раскрытие основного суждения и предположения 744

41.3 Раскрытие прав в дочерней компании 745

41.3.1 Раскрытие информации в примечании консолидированной финансовой отчетности обычно требует 745

41.3.2 Требования к раскрытию запроса для предприятий с основными ограничениями на активы групп предприятий и урегулирование долга корпоративной группы 745

41.3.3.

41.3.4 Когда изменяется доля владения дочерними компаниями, раскрытие информации компании требует 746

41.3.5 Общее требование раскрытия информации об общем раскрытии инвестиционных компаний, которые не включены в Заявление о слиянии как инвестиционная организация 746

41.3.6 В качестве инвестиционного лица требование о раскрытии рисков для инвестиционного предприятия, которое не было включено в отчет 746 слияния 746

41.4 Раскрытие прав и интересов в совместном предприятии или партнерах 747

41.4.1 Существует важное соглашение о совместном соглашении или информация предприятия предприятия должна быть раскрыта 747

41.4.2 Важное совместное предприятие или партнеры Дополнительное раскрытие информации 747

41.4.3 Раскрытие информации, когда права и интересы предприятия в одном совместном предприятии или партнерах 747

41.4.4 Ограниченное раскрытие информации 747

41.4.5 из акций подтверждение 748

41.4.6 Discovery без подтверждения и обязательств 748

41.5 Раскрытие справедливости структурного субъекта, которое не включено в объем консолидированного финансового отчета 748

41.5.1 Раскрытие информации о структурированном предмете, которая не включена в объем консолидированной финансовой отчетности 748

41.5.2 Обнаружение намерения оказать финансовую поддержку или другую поддержку структурной субъекту, которая не была включена в объем консолидированной финансовой отчетности

41.5.3 Enterprise является инвестиционным предметом.

Глава 42 содержит нецелевые активы, группы утилизации и операции по увольнению, которые будут проданы

42.1 Обзор 749

42.2 Определение и классификация некуррентных активов или групп утилизации, которые должны быть проданы 750

42.2.1 Определение категории, которая должна быть продана 750

42.2.2 Условия подразделения, которые будут доступны для продажи 751

42.3 Измерение нетокоренных активов или групп по утилизации, которые должны быть проданы 756

42.3.1 Измерение дня 756

42.3.2 Первоначальное измерение и последующее измерение удержания категории, которая будет продана 757

42.3.3 Реинкарнация подготовки к нарушению 766

42.3.4 больше не соответствует обработке, когда условия деления разделены 767

42,4 Термин «Операция 767»

42,5 Отчет 770

42.5.1. Отчет о списке актива.

42.5.2. Отчет о списке прибыли 772

42.5.3 Раскрытие в примечании 774

Редакционный совет корпоративного бухгалтерского учета

MA Jinghao New Financial Magazine Редактор журнала, выпускник профессора Центрального университета финансов и экономики, эксперта по бухгалтерскому учету компании Ufida Company

Фанг Вэньбин Ланчжоу Университет финансов и экономики Школа бухгалтерского профессора профессора бухгалтерского учета Профессор

Лю xiuting Ph.D.

Zhang Wenyan PhD в области бухгалтерского учета Китайской академии финансов Китая

Профессор бухгалтерского профессора Школы бухгалтерского учета, Нанкинского университета финансов и экономики Нанкинского университета финансов и экономики

Инвестиционный директор партии Yaning Kunwu Jiuding Investment Holding Co., Ltd.

Расслабляться

Liu Dongxia основатель Capital Holding Co., Ltd.

Feng Wenxue Pecijing Haidian Technology Financial Capital Holdings Group Co., Ltd.