2020 Новая версия Zero -Basic учебного учета бухгалтерского учета в учете Zero -Basic Self -Study Book Financial Управление учетом базового учебного учебного учебного учебного учебного учебного учебного учебного учебного учебного учебного положения Анализ вступительного учета по финансированию практики практической практики базовая практика

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

| Zero Basic Learning для создания учетных записей (версия DII) | ||

| Ценообразование | 55.00 |

| Издатель | Электронная промышленная пресса | |

| Версия | 2 | |

| Опубликованная дата | Май 2020 года | |

| формат | 16 | |

| автор | Ли Миньюань | |

| Украсить | Оплата в мягкой обложке | |

| Количество страниц | 320 | |

| Число слов | 392000 | |

| Кодирование ISBN | 9787121371646 | |

Через яркие примеры эта книга вводит основные принципы и практические операции счетов Компании от мелкости.Книга разделена на десять глав, а теоретическое основание, ваучер бухгалтерского учета, бухгалтерская книга, обработка бухгалтерского учета жидких активов, обработка учетных записей неликидных активов, обязательства и обработка акционерных счетов владельцев, производственный процесс производственного процесса, подробное введение Разработка обработки счетов, окончание периодов бухгалтерского учета, окончание периода бухгалтерского учета, а также управление счетами и налоговая отчетность, с целью помочь читателям узнать о знаниях, связанных с бухгалтерским учетом, а затем эффективно завершить работу бухгалтерского учета.

D1 Теоретическая основа учетной работы

1.1 Основная концепция бухгалтерского учета / 1

1.1.1 Две стандартная система / 1 бухгалтерского фундамента / 1

1.1.2 Требования к качеству в области бухгалтерского учета / 2

1.2 четыре основных предпосылки для бухгалтерского учета / 6

1.2.1 Бухгалтерский субъект / 7

1.2.2.

1.2.3 Непрерывная работа / 8

1.2.4 Измерение валюты / 8

1.3 Шесть основных элементов бухгалтерского учета / 9

1.3.1 Активы—

1.3.2 Обязательства—

1.3.3 Собственность владельца—

1.3.4 Доход—

1.3.5 плата—

1.3.6 Прибыль—

1.4 Учетный формат Evergront / 13

1.5 Учетные субъекты и счета / 15

1.5.1 Обзор бухгалтерских предметов и учетных записей / 15

1.5.2 Настройки субъекта бухгалтерского учета / 17

1.5.3 Категория учетных записей и учета бухгалтерского учета / 18

1.6 Установление и разделение работы на связанных должностях в отдела бухгалтерского учета / 19

1.6.1 Настройки позиции бухгалтерского учета / 19

1.6.2 Организация бухгалтерского отдела / 20

1.7 Различные этапы практикующих по бухгалтерскому учету / 20

1.7.1 младший бухгалтер / 21

1.7.2 Промежуточный бухгалтер / 22

1.7.3 GJ Accountant / 23

1.7.4 Сертифицированный государственный бухгалтер / 24

Глава D2 Том бухгалтерского учета

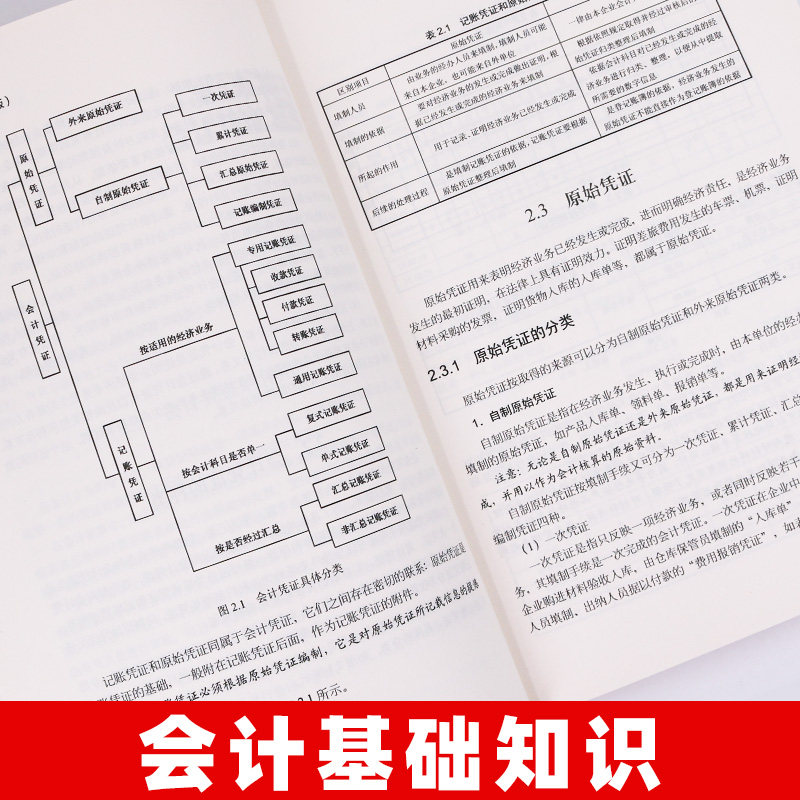

2.1 Роль бухгалтерских ваучеров / 26

2.2 Типы бухгалтерского объема / 27

2.3 Примитивный ваучер / 29

2.3.1 Классификация примитивного ваучера / 29

2.3.2 Дизайн оригинального ваучера / 34

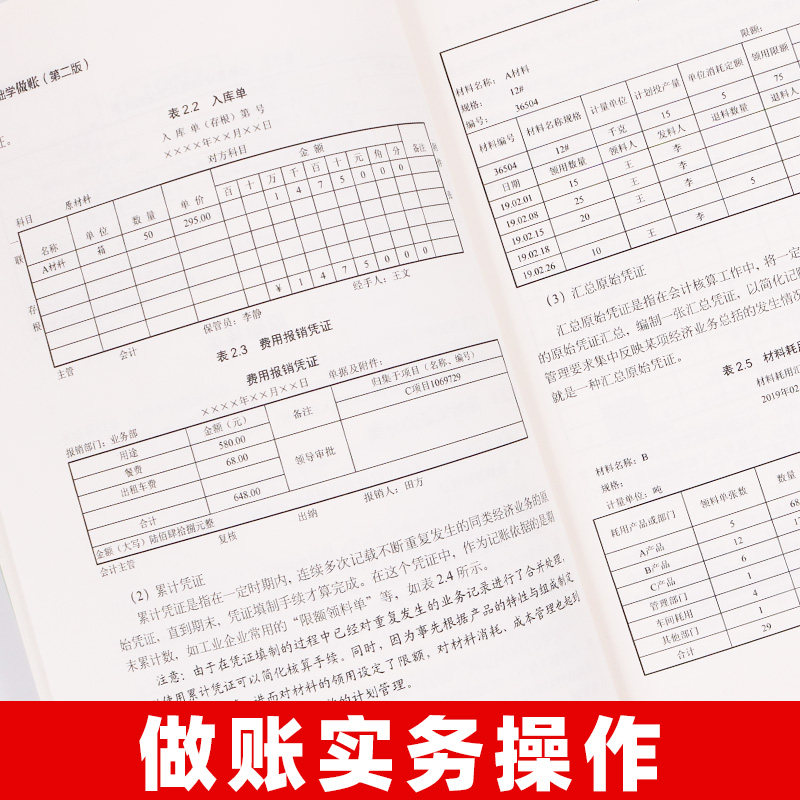

2.3.3 Заполните оригинальный ваучер / 37

2.3.4 Обзор оригинального ваучера / 39

2.4 Ваучер на бухгалтерский учет / 39

2.4.1 Классификация тома бронирования / 40

2.4.2 Заполните ваучер на бухгалтерский учет / 44

2.4.3 Обзор ваучера закладки / 47

2.5 Передача объема бухгалтерского учета / 47

D3 Глава бухгалтерского учета

3.1 Значение, классификация и содержание учетной книги / 49

3.1.1 Значение бухгалтерской книги / 49

3.1.2 Классификация бухгалтерской книги / 50

3.1.3 Содержание бухгалтерской книги / 54

3.2 Отношения между бухгалтерской книгой и учетной записью / 56

3.3 Открытие, замена и хранение бухгалтерской книги / 57

3.4 Метод регистрации бухгалтерской книги / 59

3.5 Подделка бухгалтерской книги / 60

3.5.1 Проверка учетной записи / 60

3.5.2 Проверка счета / 62

3.5.3 Проверка недвижимости / 63

3.5.4 Проверка учетной записи / 63

3.6 Оформление книги бухгалтерского учета / 64

3.7 Найти ошибки в учетной записи / 65

3.7.1 Причины неправильной книги / 65

3.7.2.

3.7.3

3.8 Коррекция ошибок в бухгалтерской книге / 68

3.8.1 Закон о коррекции линии рисования / 68

3.8.2 Закон о коррекции красного слова / 69

3.8.3 Дополнительная метод регистрации / 72

Глава D4 Учет миграфических активов

4.1 Обзор мобильных активов / 74

4.2 Денежный доход, Бизнес расходов / 75

4.2.1 Меры предосторожности при получении денежных средств / 75

4.2.2 Меры предосторожности при оплате денежных средств / 76

4.2.3 Случай 4-1 Продукты продаж и получить наличные / 77

4.2.4 Случай 4-2 Обработка бухгалтерского депозита / 79

4.2.5 Дело 4-3 Обработка бухгалтерского учета для затрат на поездки заранее / 80

4.2.6 Случай 4-4 учета по возмещению денежных средств / 83

4.2.7 Принципы управления денежными средствами / 85

4.2.8. Случай 4-5 Кенератовые инвентаризации / 85

4.3 Банковские депозитные квитанции / 87

4.3.1 Основная концепция / 87

4.3.2 Случай 4-6 Обработка бухгалтерского учета после получения проверки передачи / 88

4.3.3 Случай 4-7 учета / 90

4.4 Как рассчитать дебиторскую задолженность / 93

4.4.1 Дебиторская задолженность и другая дебиторская задолженность / 94

4.4.2 Случай 4-8 учета оплаты после продаж / 94

4.5 Подготовка плохих счетов / 96

4.5.1 Основная концепция подготовки плохого долга / 96

4.5.2 Обзор баланса баланса / 97

4.5.3 Случай 4-9 Бухгалтерский лечение плохих долгов на балансе баланса / 97

4.5.4 Обзор анализа возраста учетной записи / 99

4.5.5 Случаи 4-10 бухгалтерский лечение плохих счетов на основе метода возрастного анализа / 99

4.5.6 Обзор отдельного метода идентификации / 102

4.5.7 Обзор ядерных продаж плохой долг / 103

4.5.8 Дело 4-11 Обработка бухгалтерского учета плохих долгов, полученных по дебиторской задолженности / 103

4.6 Как рассчитать закупки сырья / 104

4.6.1 Основная концепция / 105

4.6.2 Случай 4-12 Бухгалтерская обработка приобретения сырья / 105

4.6.3 Обзор сырья на 材 / 108

4.6.4 Случай 4-13 Обработка сырья / 108

4.7 Расчет сырья для покупок счетов с предоплатой / 112

4.7.1 Основная концепция предоплаченных счетов / 112

4.7.2 Случай 4-14 ОТЧЕТА ОТКАЗАЦИЯ ПОКУПКИ СТИРАПОКОВАЯ СЧЕТА / 113

ГЛАВА D5 Бухгалтерский учет неликолевых активов

5.1 Обзор неликвидных активов / 119

5.2 Обработка бухгалтерского учета основных средств / 120

5.2.1 Основная концепция основных средств / 120

5.2.2 Купить основные средства / 121

5.2.3 Случай 5-1 Энтерпрайные розетки при покупке основных средств бизнес-учета / 122

5.2.4 Случай 5-2 Проект после завершения, обработка бухгалтерского учета, полученная законопроектом / 125

5.2.5 амортизация основных средств / 128

5.2.6. Случай 5-3 учетная лечение амортизации основных средств / 129

5.2.7 Удары фиксированные средства / 132

5.2.8 Случай 5-4 Упасный

5.3 Как рассчитать нематериальные активы / 136

5.3.1 Основная концепция нематериальных активов / 136

5.3.2 Обзор аутсорсинга нематериальных активов / 137

5.3.3 Случай 5-5 Бухгалтерский лечение на аутсорсинге нематериальные активы / 138

5.3.4 Обзор введения в инвазивные активы / 141

5.3.5 Случай 5-6 Бухгалтерский лечение введения в введение / 143

5.3.6 Обзор нематериальных активов / 144

5.3.7 Случаи 5-7 учета по продаже нематериальных активов / 144

Глава D6 Обязательства и счета для владения и владения

6.1 Обработка бухгалтерского учета с учетной записью подлежит оплате / 148

6.1.1 Основная концепция учетной записи, подлежащая уплате / 148

6.1.2 Случай 6-1 Обработка бухгалтерского учета покупок фондов / 149

6.2 Счетная задолженность / 153, которые не могут быть оплачены

6.2.1 Причины, по которым учетная запись не может быть оплачена / 153

6.2.2 Дело 6-2 Обработка учета счетов, которые не могут быть оплачены / 153

6.3 Как рассчитать зарплату сотрудников / 154

6.3.1 Основная концепция оплаты работников / 154

6.3.2 Дело 6-3 Обработка бухгалтерского учета социального страхования / 155

6.4 Расчет мобильных обязательств / 158

6.4.1 Основная концепция обязательств / 158

6.4.2 Случаны 6-4 для краткосрочного учета заимствования / 160

6.5 Первый -знание акций владельца / 163

6.5.1 Основная концепция справедливости владельца / 163

6.5.2 Общие субъекты / 164

6.6 Обработка бухгалтерского учета практического капитала / 165

6.6.1 Случай 6-5 ОТЧЕТ ОТВЕТСТВЕННОГО ИЗОБРАЖЕНИЯ Инвестиционного бизнеса / 166

6.6.2 Случай 6-6 ОТЧЕТА ОТЧЕТА С ВОЗМОЖНОСТИ ИНСТРУКЦИЯ / 166

6.7 Обработка бухгалтерского учета распределения прибыли владельцев / 168

6.7.1 Состав корпоративной прибыли / 168

6.7.2 Дело 6-7 Обработка бухгалтерского учета распределения прибыли владельцу / 169

Глава D7 Обработка счетов производственного процесса

7.1 Процесс производства и резюме бухгалтерского учета / 172

7.2 Как рассчитать сырье, используемое в производственном процессе / 173

7.2.1 Основные концепции сырья / 173

7.2.2 Случай 7-1 XJ Первый метод расчета бухгалтерской обработки сырья / 174

7.2.3 Случай 7-2 Средний метод. Рассчитайте бухгалтерскую обработку сырья / 177

7.2.4 Случай 7-3 Средний взвешенный метод подвижного взвешенного метода Расчет бухгалтерской обработки сырья / 179

7.2.5 Случай 7-4 Закон об индивидуальном оценке, рассчитывающий бухгалтерский обработок сырья / 182

7.3 Расчет материалов оборота во время производства / 186

7.3.1 Основной обзор бухгалтерского учета ротажного материала / 186

7.3.2 Случаи 7-5 Отсталось методом учета / 187

7.3.3 Случай 7-6 Пестерда Амортизация бухгалтерского учета / 188

7.3.4 Случаи 7-7 пять пять пять пять лет. Метод продаж продаж / 190

7.4 Обработка зарплаты сотрудников / 192

7.4.1 Содержание покрытия зарплаты сотрудников / 192

7.4.2 Шаги расчета для зарплаты сотрудников / 192

7.4.3 Случай 7-8 Бухгалтерский лечение заработной платы и процесса управления предприятием / 195

7.5 Как учитывать производственные расходы / 199

7.5.1 Основной обзор производственной стоимости / 199

7.5.2. Случай 7-9 учета затрат на производство / 200

7.5.3 Случай 7-10 Обработка основных активов / 203

7.6 Как рассчитать стоимость готового продукта / 204

7.6.1 Основная концепция стоимости продукта / 205

7.6.2 Случай 7-11 учета стоимости продукта / 205

ГЛАВА D8 ТЕЧЕНИЕ ПРОДАЖА

8.1 Содержание дохода от продаж / 210

8.2 Как рассчитать текущий бизнес по продажам / 211

8.2.1 Основная концепция существующего продаж / 211

8.2.2 Случай 8-1 Продажа бизнес-учета / 211

8.3 Как рассчитать 务 Продажи / 214

8.3.1 Основной обзор продаж продаж / 214

8.3.2 Случай 8-2 赊 Обработка бухгалтерского бизнеса по продажам / 215

8.4 Как вычислить предварительный бизнес по продажам / 219

8.4.1 Обработка бухгалтерского учета предварительного бизнеса по продажам / 219

8.4.2 Случаи 8-3 груза на пути, обработка бухгалтерского учета, которая была собрана платежей / 219

8.5 Как рассчитать скидку, скидку и продажи продаж / 224

8.5.1 Основной обзор коммерческих скидок / 224

8.5.2 Случай 8-4 учета продаж / 225

8.5.3. Случай 8-5 учета скидок на денежные средства / 227

8.5.4 Случай 8-6 учета продаж / 231

8.5.5. Случай 8-7 Бухгалтерский лечение продаж, возвращенная в бизнес-процесс / 234

8.6 Как рассчитать стоимость продаж товаров / 235

8.6.1 Основная концепция стоимости продаж / 235

8.6.2 Случай 8-8 Обработка бухгалтерского учета после проверки / 236

Глава D9 Период бухгалтерского учета

9.1 Обзор расследования недвижимости / 238

9.2 Проверка денежных фондов / 239

9.2.1 Основная концепция расследования денежных фондов / 239

9.2.2 Дело 9-1 учета после наличных денег / 240

9.3 Расследование дисциплинарного урегулирования / 242

9.3.1 Основные концепции дисциплинарного кредита / 242

9.3.2 Случай 9-2 Прохождение клиренса. Исследование курса по учете учета / 242

9.4 Расследование интеллекта / 245

9.4.1 Основная концепция исследования проекта инвентаризации / 245

9.2 Случай 9-3 Обработка бухгалтерского учета процесса проверки продукта / 246

9.5 Расследование проектов основных средств / 249

9.5.1 Основные концепции исследования проектов основных средств / 249

9.5.2 Случай 9-4 учетная обработка основных средств / 250

9.6 Как рассчитать формирование прибыли / 251

9.6.1 Основная концепция учета прибыли / 251

9.6.2 Случай 9-5 Использование метода бухгалтерского учета для расчета процесса прибыли этого вопроса / 252

9.6.3 Случай 9-6 с использованием метода завязки для расчета

Обработка прибыли бухгалтерского учета в этом выпуске / 254

9.7 Как подготовить финансовую отчетность / 255

9.7.1 Основной обзор финансовой отчетности / 255

9.7.2 Подготовка баланса / 257

9.7.3 Подготовка прибыльных таблиц / 259

9.7.4 Подготовка списка денежных потоков / 261

Глава D10 Управление счетами и налоговым отчетом

10.1 Обзор налога на предприятие / 265

10.1.1 Текущая система налогового права / 265

10.1.2 Электронное бюро налогообложения / 266

10.1.3 Система управления налогами на налогов на естественный человек / 266

10.2 Управление счетом / 266

10.2.1 Покупка счета / 267

10.2.2 Заполните счет / 268

10.2.3 Управление счетом / 270

10.3 Как оплатить налоговую декларацию / 271

10.3.1 Какая подготовка должна быть сделана до налоговой декларации / 271

10.3.2 Объекты и периоды налоговой декларации / 275

10.3.3 Содержание налоговой декларации / 276

10.3.4 Методы применения формы общего налогоплательщика / 284

10.3.5 Метод налоговой декларации / 301

10.3.6 Конкретные процедуры для онлайн -декларации / 302

10.4 Общие проблемы, связанные с налогом / 303

10.4.1 Как справиться с возмещением налогов в предыдущие годы / 304

10.4.2 Как справиться с корпоративным сокращением и возмещением налога на экспорт / 304

10.4.3 Как управлять налоговой гарантией / 306

10.4.4 Корректировка общего налогового проекта / 306

10.4.5 Ежегодная проверка промышленности и торговли (Годовой отчет) Каковы шаги / 308

Li Mingyuan: Economics в течение длительного времени занимается финансовым управлением компаниями в крупных государственных предприятиях. Внутренний контроль и финансовое управление предприятием.

Несмотря на то, что в начале бухгалтерского исследования есть много книг по обучению бухгалтерского учета (включая учебники), профессиональные термины, состоящие из очень обычного текста, затрудняют понимание людей, в результате чего многие люди страшивают. знание.Знание теории бухгалтерского учета таинственным?Ниже давайте использовать соответствующие знания в области бухгалтерского учета понемногу, а затем постепенно поймем практическое процесс бухгалтерского учета.

1.1 Основная концепция бухгалтерского учета

Теоретически, основание бухгалтерского учета относится к основанию бухгалтерского учета в области бухгалтерского учета.Таким образом, корпоративные подразделения выбирают бухгалтерский фонд для заявок на финансовую работу, а сравнение их доходов и расходов в течение периода бухгалтерского учета сравнивается с решающей ролью, а также окажет непосредственное влияние на их работу и финансовые результаты.

Следовательно, он может просто понять основу бухгалтерского учета в качестве стандарта измерения в финансовой работе.Например, при подготовке финансовой отчетности Фонд бухгалтерского учета содержит стандарты для бухгалтерского персонала в аспектах сроков бухгалтерского учета и суммы статей баланса, которые определяют доход и расходы.

Основной фонд также является важной частью современного бухгалтерского учета.В реальной работе бухгалтерского учета мы можем просто разделить фундамент бухгалтерского учета на две стандартные системы, то есть систему власти и ответственности, а также систему реализации и платежа.

1.1.1 Две стандартные системы бухгалтерского фундамента

1Правильно и обязанности

В рамках общей корпоративной системы бухгалтерского учета z важна на основе бухгалтерского учета, что происходит система власти и ответственности.Например, торговый бизнес, который произошел в этом месяце (клиент получил контроль над продуктом в этом месяце), должен подтвердить его как доход месяца независимо от того, погашает ли ежемесячный возврат платеж.Точно так же, за стоимость, J не выплачивается месяцем D, если он происходит для бизнеса месяца D, J должен подтвердить ее принадлежность во время возникновения.

Примечание. Пока экономический бизнес происходит в этот период, расходы дохода J должны быть включены в этот вопрос.

&Ldquo;&Rdquo;Например, в дни студентов, если вы понимаете систему в соответствии с властью и ответственностью, фактические расходы, которые мы тратим, мы тратим месяц, которые наши родители дадут нам каждый месяц, являются доходом и стоимостью этого вопроса; Все потрачены, и родители отправили нам некоторые расходы на проживание.

2Система реализации

Система реализации сбора и платежей буквально понята. ) как стандарт как стандарт.Относительно фактического платежа (дохода) и оплаты (расходов) платежа (дохода) и оплаты (расходов) в течение срока учета, независимо от того, принадлежит ли он к этому вопросу, он должен быть включен в доход и расходы по этому вопросу; Вопреки, деньги (доход) и оплата (сбор) не должны быть включены в текущий период дохода и расходов, даже если они принадлежат к этому вопросу.

для“&Rdquo;Например, мы тратим фиксированные расходы на проживание, предоставленные нашими родителями в месяц. Полученные к месяцу (каждый месяц (ежемесячно каждый месяц (ежемесячно все фиксированные и более поздние поставки) все включены в доход месяца.

Таким образом, метод расчета системы реализации платежей относительно прост по сравнению с системой возникновения, и он в большей степени соответствует нашим ежедневным привычкам, поэтому он также называется системой денежных средств.Тем не менее, система денежных средств не очень разумна, когда финансовое состояние бухгалтерского периода вычисления корпоративных единиц, поскольку она слишком упрощена и не может разумно рассчитать статус прибыли и убытки предприятия.Таким образом, в «Руководстве по корпоративному бухгалтерскому учету» предусматривается, что предприятия не будут принимать систему реализации доходов, но некоторые административные домохозяйства и отдельные домохозяйства будут использовать систему реализации получения и оплаты.

Когда дело доходит до работы по бухгалтерскому персоналу, каждый думает о J, чтобы сделать счета в первую очередь.Только основные навыки бухгалтерского персонала могут расширить другие более глубокие возможности.Обучение и составление счетов не может быть ослеплен, потому что объекты, с которыми сталкиваются работы по бухгалтерскому учету предприятия, являются движением капитала, а J также является объектом бухгалтерского учета и надзора - это движение за столичное движение, которое кружит на предприятии.Если вы сравниваете предприятие с одним человеком, то фонды J - его кровь.Только когда кровь постоянно течет, обновляется и реконструкция может выжить, развиваться, развиваться, расти и быть полным жизненной силы.Таким образом, эта книга посвящена потоку средств на предприятии и анализирует экономическую деятельность, которая произошла в различных связях в циркуляции средств в различных связях в порядке порядка, а также о том, как сделать счета для этой экономической деятельности.

Эта книга посвящена практической деятельности бухгалтерского учета в работе предприятия, и является лишь простой резюме теоретической части.Характеристики этой книги в основном отражены в следующих аспектах:

Накрыть все лицо.В ответ на различные субъекты бухгалтерского учета вводятся подробные методы обработки учетных записей, и даже бухгалтеры могут быть ясно даже ясны.

Теория сочетает в себе реальность.Большое количество учебников по бухгалтерскому дисциплинам избегается, и простой текст и фактический опыт работы объединяется, так что читатели могут легко читать и овладеть сущностью, чтобы их можно было гибко использовать в реальной работе.

Фигура объясняет яркое изображение.Для диаграмм и учетных записей для ежедневных приложений бухгалтерского учета подробное объяснение иконки яркого изображения заставляет читателей действительно входить в практическую атмосферу бухгалтерской работы.

Язычный стиль легко понять.Описание языка стремится быть популярным, кратким и веселым, помогая читателям узнать о знаниях, связанных с бухгалтерским учетом, в процессе расслабленного чтения.

Основное содержание этой книги заключается в следующем:

(1) Основные знания бухгалтерского учета (главы D1 ~ 3).В первой 3 главе представлены теоретические основы и общие термины бухгалтерской работы, роль и тип ваучера бухгалтерского учета и использование бухгалтерских книг.

(2) Практическая работа учетной записи (D4 ~ 9).Эта часть является главным приоритетом этой книги. Конкретный метод создания учетных записей для читателей.

(3) Управление счетами и налогообложение (глава D10).Через большое количество таблиц и блок -схемы, эта глава делает все аспекты декларации налогообложения простыми и простыми для понимания. эксплуатационные процессы.

Эта книга подходит для следующих читателей:

Новички бухгалтерского рабочего места.

Студенты бухгалтерского учета.

Менеджеры предприятия.

Малый и средний владелец компании.