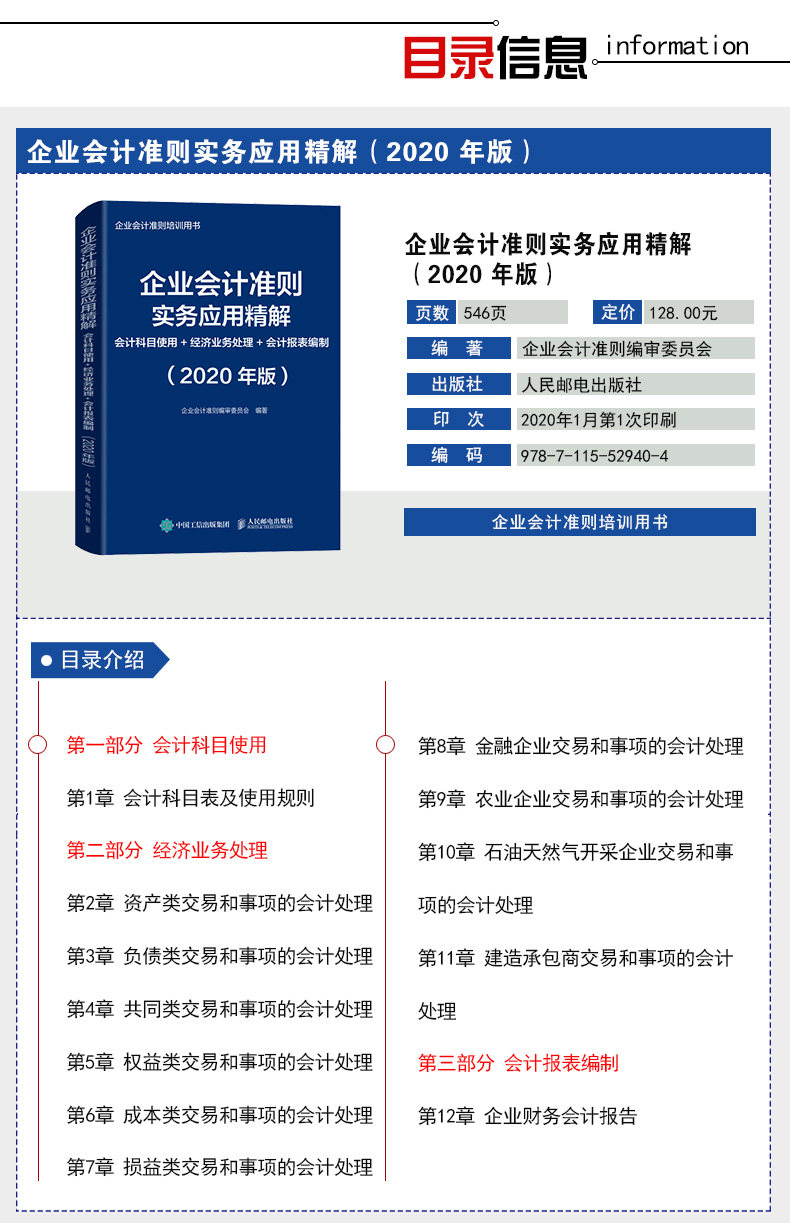

2020 Новая версия Стандартного бухгалтерского учета практического решения для решения бухгалтерского учета с использованием учебного пособия по учебным заведениям с учетом бухгалтерского учета.

Цена: 1 655руб. (¥92)

Артикул: 610604214240

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товараПродавец:阅轩图书专营店

Адрес:Цзянсу

Рейтинг:

Всего отзывов:0

Положительных:0

Добавить в корзину

Другие товары этого продавца

¥16288руб.

¥79.91 437руб.

¥1412 536руб.

¥ 98 54.4979руб.

Глава 1

1.1 ИСПОЛЬЗОВАНИЕ Использования Правил бухгалтерского учета активов.1

1.1.1 Инвентаризация наличными (1001)4

1.1.2 Банковские депозиты (1002)4

1.1.3 Другие валютные фонды (1012)4

1.1.4 Торговые финансовые активы (1101)4

1,1,5 счета за прием (1121)5

1.1.6 Дебиторская задолженность (1122)5

1.1.7 предоплаченный счет (1123)6

1.1.8 дебиторская задолженность (1131)7

1.1.9 Получение процентов (1132)7

1.1.10 Другая дебиторская задолженность (1221)8

1.1.11 Плохая подготовка долгов (1231)9

1.1.12 Закупка материала (1401)9

1.1.13 в Туанту (1402)10

1.1.14 сырье (1403)10

1.1.15 Разница в стоимости материала (1404)11

1.1.16 Инвентаризация товаров (1405)11

1.1.17 выпуск продуктов (1406)12

1.1.18 Посещения товаров (1407)13

1.1.19 Доверенные материалы для обработки (1408)13

1.1.20 Материал оборота (1411)13

1.1.21 Финансовая аренда (1461)14

1.1.22 Подготовка к цене падения запасов (1471)14

1.1.23 Задолженные инвестиции (1501)15

1.1.24 Подготовка к ухудшению кредитных инвестиций (1502)15

1.1.25 Другие инвестиции кредиторов (1503)16

1.1.26 Другие права и процентные инвестиции (1504)17

1.1.27 Долголеровые инвестиции в акционерный капитал (1511)17

1.1.28 Подготовка к инвестициям в инвестициях с длительным акционерным капиталом (1512)19

1.1.29 Продолжайте участвовать в активах (1518)19

1.1.30 Инвестиционная недвижимость (1521)19

1.1.31 длинная дебиторская задолженность (1531)21

1.1.32 Непосредственный доход от финансирования (1532)21

1.1.33 Основные средства (1601)22

1.1.34 Совокупная амортизация (1602)22

1.1.35 Подготовка к нарушению основных средств (1603)23

1.1.36 в стадии строительства (1604)23

1.1.37 Инженерные материалы (1605)24

1.1.38 Очистка фиксированных средств (1606)24

1.1.39 активов зажигания (1701)25

1.1.40 совокупная амортизация (1702)25

1.1.41 Подготовка к нарушению нематериальных активов (1703)25

1.1.42 Гудвилл (1711)25

1.1.43 ждать стоимости стойла (1801)26

1.1.44 Победил активы налога на подоходный налог (1811)26

1.1.45, чтобы быть обработанным с помощью травма имущества (1901)26

1.1.46 Удерживание активов для продажи (1481)27

1.1.47 Подготовка к нарушению активов для продажи (1482)27

1.1.48 Стоимость эффективности контракта27

1.1.49 Подготовка к нарушению затрат на выполнение контракта28

1.1.50 Стоимость приобретения контракта28

1.1.51 Подготовка к нарушению расходов в контракте28

1.1.52 Уточнить затраты на дебиторскую задолженность28

1.1.53 Контрактные активы29

1.1.54 Подготовка к сокращению договора активов29

1.1.55 Купить финансовые активы удаления29

1.2 Обязательства Учетные субъекты используют правила29

1.2.1 Краткое заимствование (2001)31

1.2.2 Торговые финансовые обязательства (2101)31

1.2.3 Оплата счетов (2201)31

1.2.4 Учителен на счет (2202)32

1.2.5 Предварительное объединение счетов (2203)32

1.2.6 Назначение сотрудников (2211)33

1.2.7 Налоги и сборы (2221)34

1.2.8 Проценты на оплату (2231)35

1.2.9 Покупки дивиденды (2232)35

1.2.10 Другие кредиторские жители (2241)36

1.2.11 Защитный доход (2401)36

1.2.12 длительные заимствования (2501)36

1.2.13 ОБЩЕСТВЕННОСТЬ (2502)37

1.2.14 Продолжайте включать обязательства (2504)38

1.2.15 Длинный платеж (2701)38

1.2.16 Неподтвержденные затраты на финансирование (2702)38

1.2.17 Специальная оплата (2711)38

1.2.18 Настоящие обязательства (2801)39

1.2.19 Победил обязательства по подоходному налогу (2901)39

1.2.20 Удерживание обязательств на продажу (2245)40

1.2.21 Контрактные обязательства40

1.2.22 кредит40

1.2.23 Подготовка потери кредита40

1.3 Использование общих предметов учетной записи учетной записи.40

1.3.1 Деривативы (3101)41

1.3.2 Настройка инструментов (3201)41

1.3.3 Проект установленного времени (3202)42

1.4 Правила использования акционерного капитала владельца.42

1.4.1 Получение капитала (4001)42

1.4.2 Резерв Capital (4002)43

1.4.3 Резерв спецификации (4101)44

1.4.4 Прибыль в этом году (4103)45

1.4.5 Распределение прибыли (4104)45

1.4.6 запасы запасов (4201)46

1.4.7 Другой комплексный доход (4301)46

1.4.8 Другие права и интересы (4401)48

1,5 Стоимость -Класс Бухгалтерский учет Использует правила50

1.5.1 Стоимость производства (5001)50

1.5.2 Затраты на производство (5101)51

1.5.3 Стоимость рабочей силы (5201)51

1.5.4 Расходы на НИОКР (5301)51

1.6 Правила использования убытков бухгалтерского учета субъектов52

1.6.1 Основной бизнес -доход (6001)53

1.6.2 Другой бизнес -доход (6051)54

1.6.3 Прибыль или убыток за изменение справедливой стоимости (6101)54

1.6.4 Инвестиционный доход (61111)55

1.6.5.55

1.6.6 Другой доход (6117)55

1.6.7 Дополнительный доход (6301)56

1.6.8 Основная стоимость бизнеса (6401)56

1.6.9 Другие расходы на бизнес (6402)56

1.6.10 налоги и дополнительные (6403)57

1.6.11 Плата за продажи (6601)57

1.6.12 Затраты на управление (6602)57

1.6.13 Финансовые расходы (6603)58

1.6.14 Потеря нарушения активов (6701)58

1.6.15 Убыток по кредитам (6702)58

1.6.16 За пределами бизнеса (6711)59

1.6.17 подоходный налог (6801)59

1.6.18 Корректировка прибыли и убытков предыдущего года (6901)59

1.6.19 Другой доход60

1.6.20 Наборы прибыли или убытка60

1.6.21 Чистая дата открытия Дата прибыли или убытка60

1.7 Используйте правила для использования специальных предметов для финансовых предприятий61

1.7.1 Хранение средств центрального банка (1003)61

1.7.2 Хранение сверстников (1011)61

1.7.3 Резерв для урегулирования (1021)61

1.7.4 депозит (1031)62

1.7.5 Купить финансовые активы удаления (1111)62

1.7.6 Компенсация за дебиторскую задолженность (1201)62

1.7.7 Учетная запись дебиторской задолженности (1211)62

1.7.8 Зарезервированный резерв контракта (1212)63

1.7.9 Хранение застрахованных домохозяйств (1213)64

1.7.10 обнаружить активы (1301)64

1.7.11 Снос средств (1302)65

1.7.12 Кредит (1303)65

1.7.13 Подготовка потери кредита (1304)66

1.7.14 Сокращение агента ценные бумаги (1311)66

1.7.15 Agent Business Assets (1321)66

1.7.16 Драгоценный металл (1431)67

1.7.17 Дискуссионные активы (1441)67

1.7.18 Потеря припасов (1451)68

1.7.19 Капитальный депозит (1541)68

1.7.20 Неожиданный баланс (1611)68

1.7.21 Независимые активы (1821)69

1.7.22 Хранение в депозите (2002)70

1.7.23 Снос фондов (2003)70

1.7.24 Заимствование в Центральном банке (2004)70

1.7.25 Поглощение депозитов (2011)70

1.7.26 Алжирское хранилище (2012)71

1.7.27 скидки с дисконтами (2021)71

1.7.28 Финансовые активы по продаже (2111)71

1.7.29 Соглашение о страховом счете (2251)72

1.7.30 каперион счетов суб -страхования (2261)72

1.7.31 Агентная продажа ценных бумаг (2311)72

1.7.32 Агент андеррайтинг по ценным бумагам (2312)73

1.7.33 Модель ценных бумаг выкупа агента (2313)74

1.7.34 Агентные бизнес -обязательства (2314)74

1.7.35 НЕИЗВЕСТНЫЙ РАСПРОСКОЙ ОБСЛУЖИВАНИЙ (2601)74

1.7.36 Резерв о страховой ответственности (2602)75

1.7.37 Baodi Storage Gold (2611)75

1.7.38 Независимые обязательства по счетам (2621)76

1.7.39 Фонды очистки (3001)76

1.7.40 Обмен валюты (3002)77

1.7.41 Общая подготовка риска (4102)77

1.7.42 Процентный доход (6011)77

1.7.43 Плата за обработку и доход комиссии (6021)77

1.7.44 Премиальный доход (6031)78

1.7.45 доход от аренды (6041)78

1.7.46 Обмен прибыль или убыток (6061)78

1.7.47 Возврат в резерв страховой ответственности (6201)79

1.7.48 Возврат на оплату расходов на выплату (6202)79

1.7.49 Возврат в плату за страхование (6203)79

1.7.50 Процентные расходы (6411)80

1.7.51 Плата за обработку и комиссионные расходы (6421)80

1.7.52 Запас добычи неожиданной ответственности (6501)80

1.7.53 Резерв извлечения страховой ответственности (6502)81

1.7.54 Компенсационные расходы (6511)81

1.7.55 Страховые бонусные расходы (6521)82

1.7.56 по страхованию (6531)82

1,7,57 Разделение премий (6541)82

1,7,58 балла гарантийные расходы (6542)82

1.8 Специальные предметы для сельскохозяйственных предприятий83

1.8.1 Переменные биологические активы (1421)83

1.8.2 Продуктивные биологические активы (1621)84

1.8.3 Производственные биологические активы кумулятивная амортизация (1622)84

1.8.4 Биологические активы общественного благосостояния (1623)85

1.9 Специальные предметы для добычи нефти и газа85

1.9.1 нефтяные активы (1631)85

1.9.2 кумулятивное складывание (1632)86

1.9.3 Плата за разведку (6604)86

Вторая часть

Глава 2

2.1 Инвентаризация наличными87

2.1.1 Получите наличные деньги, инвестированные инвесторами87

2.1.2 Кассир снял наличные деньги из банка или отправьте деньги в банк88

2.1.3 Деловые поездки сотрудников вызывают денежный доход и расходы89

2.1.4 Купить офисные принадлежности с наличными90

2.1.5 Оплатить зарплату работников, вознаграждение труда и т. Д.91

2.1.6 Bass Inventory Business91

2.2 Банковские депозиты93

2.2.1 Заимствование у банков для увеличения депозитов93

2.2.2 Продажа продуктов Получите банковские депозиты93

2.2.3 Покупка расходов на расходы банкноты банковские депозиты94

2.2.4 Банковские счета возвращаются к чрезмерной модели94

2.2.5 Bank Survighiation Business95

2.3 Другие валютные фонды97

2.3.1 Банковские депозиты преобразуются в другие валютные фонды97

2.3.2. Поверните избыточные средства из других валютных средств.97

2.4 Прием законопроектов99

2.4.1. Продажные товары Получите счета дебиторской задолженности99

2.4.2 Срок действия счетов истекает99

2.4.3 Скидка счета101

2.4.4 Bill Transfer Business102

2.5 Дебиторская задолженность103

2.5.1 Продажные товары, предоставление трудовых услуг, а другая сторона не выплатила платеж103

2.5.2 Измерение для поднятия плохих счетов104

2.6 предоплаченные счета106

2.7 Другая дебиторская задолженность107

2.7.1.

107

2.7.2 Dial для запасных денег107

2.7.3 Платеть различные сборы за сотрудников108

2.7.4 Сборная арендная плата за аренду упаковочного материала109

2.7.5 Учет по учете арендодателя об эксплуатации лизинга109

2.8 Материалы110

2.8.1 В соответствии с фактическим методом затрат, предприятиями приобретенные материалы и продукты110

2.8.2 В соответствии с методом затрат на планирование материалы и продукты для покупки предприятий113

2.9 Продукты инвентаризации115

2.9.1 Промышленные производственные предприятия самостоятельно превращаются в склады и продажи115

2.9.2. Покупка товаров для предприятий корпоративных товаров покупка и продажи товаров.116

2.10 Доверенные материалы для обработки118

2.11118

2.10.2 Оплата платы за обработку, НДС и т. Д.118

2.10.3 Управляемые обработчики и оставшиеся материалы для восстановления119

2.11 Подготовка ценовой цене120

2.11.1 Подготовка к цене падения цен на запасы120

2.11.2 Подготовка к запасов ценой цены.122

2.11.3 При продаже товаров, подготовка к цене передачи запасов122

2.12 123

2.12.1.123

2.12.2 в течение периода владения, получите процент124

2.12.3 по обмене во время удержания125

2.12.4.128

2.13 Другие кредитные инвестиции129

2.13.1 Enterprise Первоначально получил другие долги.129

2.13.2 В течение периода удержания процентов, полученных в результате выдачи облигаций129

2.13.3 Справедливая стоимость инвестиций в права других кредиторов во время изменений в активах

130

2.13.4 Утилизация других инвестиций в долг130

2.14 Торговые финансовые активы136

2.14.1 Enterprises приобретает акции, облигации и средства в качестве торговли

136

2.14.2 В период удержания, денежные дивиденды и проценты137

2.14.3 Справедливая стоимость во время смены удержания138

2.14.4 Утилизация предприятия измеряется по справедливой стоимости, и его изменения включены

138

2.15 длительные инвестиции в акционерный капитал140

2.15.1 Корпоративное слияние140

2.15.2 Долгосрочный капитал, полученный из других методов, отличных от корпоративных слияний

инвестиции143

2.15.3. Последующее измерение инвестиций с длительным акционерным капиталом——145

2.15.4. Последующее измерение инвестиций с длительным акционерным капиталом——146

2.15.5 Преобразование методов бухгалтерского учета с длительным акционерным капиталом150

2.15.6 Моделирование долгосрочных инвестиций в акционерный капитал154

2.15.7155

2.16 Инвестиционная недвижимость156

2.16.1 Получить инвестиционную недвижимость156

2.16.2 Последующее измерение инвестиционной недвижимости158

2.16.3 Инвестиционная недвижимость утилизации160

2.16.4 Конверсия инвестиционной недвижимости162

2.17 длинная дебиторская задолженность165

2.17.1 Лечение аренды аренды финансирования аренды165

2.17.2 Мгновенные продукты продаж мгновенных квитанций с финансированием или предоставлены предоставленные

170

2.18 основные средства172

2.18.1 Купить основные средства172

2.18.2173

2.18.3 Финансирование арендованных основных средств176

2.18.4.182

2.18.5 амортизация основных средств185

2.18.6 Подготовка к нарушению основных средств187

2.18.7 Утилизация фиксированных средств188

2.18.8 Инспекция основных средств191

2.19 нематериальные активы193

2.19.1 Получить нематериальные активы193

2.19.2 Введение в нематериальные активы195

2.19.3 Подготовка к нарушению нематериальных активов196

2.19.4 Утилизация и лом нематериальных активов196

2.20 Гудвилл199

2.21 Долгосрочные затраты на ожидание200

2.21.1 Долголетние расходы на предприятие, понесенное200

2.21.2 Бизнес амортизации на долгосрочные затраты на ожидание200

2.22 Задержка активов подоходного налога201

2.22.1 Защита активов подоходного налога полученных201

2.22.2 Возврат активов отложенного подоходного налога203

2.23 Удерживание активов для продажи204

2.23.1 разделен на меры, когда категория удержания доступна для продажи204

2.23.2, разделенные на измерение после удержания категории, которая будет продана205

Глава 3

3.1 Краткое заимствование206

3.2 Торговые финансовые обязательства207

3.2.1 Получите измерение справедливой стоимости и изменение в текущей прибыли и убытках

207

3.2.2 Золото, которое измеряется по справедливой стоимости и изменяется в текущей прибыли или убытках

208

3.2.3 Золото, которое измеряет по справедливой стоимости и изменяется в текущую прибыль или убыток

209

3.3 Финансовые обязательства, измеренные по пространственным затратам210

3.3.1 Получить финансовые обязательства, измеренные по стоимости усилителя210

3.3.2. Последующее измерение финансовых обязательств, измеренных по стоимости усилителя211

3.4 Счетная задолженность212

3.4.1. Появление счета, подлежащее уплате213

3.4.2. Возврат к счетам, подлежащим уплате213

3.5 Оплата счетов214

3.5.1214

3.5.2. Установите погашение счетов без интереса215

3.5.3. Оплата процентов, подлежащих выплате, погашению счетов216

3.6 Предварительное собрание счетов217

3.7 Назначение сотрудников218

3.7.1 Вознаграждение по денежным работникам219

3.7.2 План за зарплату немонетовых сотрудников220

3.7.3 Оплата заработной платы сотрудников222

3.7.4 Измерение пособий по увольнению225

3.7.5 Оплата акций урегулирована с наличными226

3.8 дела уплачиваются229

3.9 Налоги и сборы должны быть уплачены230

3.9.1 НДС230

3.9.2 Налог на потребление232

3.10 Другие платежи233

3.10.1 Увеличение и погашение других платежей233

3.10.2 после выкупа234

3.11 длительные заимствования235

3.11.1 Получить длительные заимствования235

3.11.2 Происходит длительный срок ссуды236

3.11.3 Ремонт долгосрочных заимствований236

3.12 Облигации подлежат оплате237

3.12.1 Выпуск, расчет процентов и погашение общих корпоративных облигаций237

3.12.2 Выпуск, расчет процентов и погашение конвертируемых облигаций240

3.13 Долголегибные и не подтвержденные расходы на финансирование243

3.13.1 Мгновенный способ оплаты для покупки основных средств243

3.13.2 Плата за аренду за финансирование, арендованное в основных средствах245

3.14 Специальная оплата245

3.15 Ожидаемые обязательства246

3.15.1 Неподходящий иск или нерелизованный арбитраж247

3.15.2 Задолженная гарантия249

3.15.3 Обеспечение качества продукта250

3.15.4 Договор на выполнение генерации становится договором по убыткам252

3.16 Задержка дохода253

3.16.1 Получайте государственные субсидии253

3.16.2 After -Sales Rental256

3.17 Защита обязательств по подоходному налогу261

3.17.1 Реконструкция обязательств с отсроченным подоходным налогом261

3.17.2 Возврат обязательств по налогу с отложенным подоходным262

3.18 Удерживание обязательств на продажу264

Глава 4

4.1 Деривативы267

4.2 Набор бухгалтерского учета268

4.2.1.269

4.2.2.272

4.2.3 за рубежом чистый инвестиционный период274

4.2.4 Обработка аккаунтов с учетом прорезывания.275

4.2.5 Процесс бухгалтерского учета периода открытия чистой риска.276

4.2.6. Обработка учетной записи значения времени параметров278

Глава 5

5.1 Получить капитал280

5.1.1 Принять инвестиции280

5.1.2 Новый, трансферный капитал282

5.1.3 Компания выпустила дивиденды284

5.1.4 Срок действия конвертируемых облигаций истекает для преобразования284

5.1.5 Долг обращается к капиталу285

5.1.6 Право на оплату акций урегулировано с капиталом286

5.1.7 Акции компании по выкупе288

5.2 Резерв289

5.2.1 Capital Premium или появление акционерной премии289

5.2.2 Другой резерв капитала290

5.3 Технические характеристики292

5.4 Прибыль в этом году294

5.5 Распределение прибыли296

5.6 Инвентарный запас298

5.7 Другой комплексный доход299

5.7.1 Установите заднее мексинг дохода299

5.7.2 У другого кредитора изменения инвестиционной справедливой стоимости300

5.7.3 Тяжелая классификация финансового инструмента300

5.7.4 Инвентаризация или самостоятельная недвижимость, преобразованная в инвестиционную недвижимость300

5.7.5 Инструменты для установления денежных потоков, полученные доходом или убытком302

5.8 Другие инструменты акционерного капитала302

5.8.1 Финансовый инструмент, выпущенный эмитентом, является инструментом для справедливости302

5.8.2 Финансовые инструменты, выпущенные эмитентом, являются составными финансовыми инструментами303

Глава 6

6.1 Стоимость производства306

6.2 Плата за производство309

6.3 Стоимость труда311

6.4 Расходы на исследования и разработки312

Глава 7

7.1 Основной доход бизнеса314

7.1.1 Общие продажи доходов от товаров315

7.1.2 Продажа товаров для дебиторской задолженности316

7.1.3 Предварительные продукты продаж.317

7.1.4 Доверенные агентства318

7.1.5 Продукты продаж включают денежные скидки, коммерческие скидки и продажи

325

7.1.6 Возврат продаж328

7.1.7 Продукты продаж взносов.330

7.1.8 Выкуп продаж332

7.1.9 после возвращения аренды333

7.1.10 поставляется с продажами товаров с условиями продаж334

7.1.11 Результат предоставления рабочих транзакций может быть надежно оценена338

7.1.12 Результат предоставления трудовых транзакций не может быть надежным для оценки341

7.1.13 Специальные трудовые транзакции342

7.1.14 Продажные товары и предоставление трудовых услуг344

7.1.15 Результат может быть надежным для оценки контракта на строительство345

7.1.16 Результат контракта на строительство, который не может быть надежно оценен349

7.1.17 Строительный контракт, как ожидается, будет потерян в контракте350

7.2 Другой бизнес -доход350

7.2.1 Другое доход бизнеса при нормальных обстоятельствах350

7.2.2 Доход от аренды активов351

7.2.3 Использование доходов от платы352

7.2.4 Процентный доход, полученный иностранными кредитами353

7.3. Прибыль или убыток по изменению справедливой стоимости353

7.4 Инвестиционный доход355

7.4.1 Справедливая стоимость измеряется и его изменение включено в текущую прибыль или убыток

355

7.4.2 Финансовые активы, измеренные по пространственным затратам355

7.4.3 Измерение по справедливой стоимости и изменение включено в другие комплексные квитанции

356

7.4.4 Долгосрочные инвестиции в акции357

7.5.358

7.6 Другой доход359

7.7 за пределами бизнес -дохода361

7.7.1 Не -ликвидное утилизация активов для получения прибыли361

7.7.2 НЕ -МОНЕТАРНЫЙ ОБЩЕСТВА И РЕСУРБА361

7.7.3 Государственное выпущенное распределение и субсидии362

7.7.4 Прибыль прибыльная362

7.7.5 Конец окончания363

7.8 налоги и дополнительные363

7.9 Расходы на продажу364

7.10 Расходы на управление365

7.11 Финансовые расходы368

7.11.1 Сбор средств, который происходит для средств, необходимых для повышения производства и эксплуатации

368

7.11.2 Проценты и другие связанные затраты, которые предпринимаются из -за заимствования

369

7.12 Убыток от нарушения активов373

7.12.1 Улучшение дебиторской задолженности373

7.12.2 Нарушение запасов374

7.12.3 Улучшение неликвидных активов376

7.13 OFF -Бизнес расходы378

7.13.1 Не -ликвидное утилизация активов благоприятная выгода378

7.13.2 НЕ -МОНЕТОРСКИЙ ОБЩЕСТВЕННЫЙ БИССИОН379

7.13.3 Расходы на пожертвование благотворительного пожертвования379

7.13.4 Потерянная потеря380

7.13.5 Конец окончания380

7.14 Расходы на подоходный налог380

7.15 Предыдущая корректировка прибыли и убытков382

7.15.1 Заявление об активе -383

7.15.2 Существуют убедительные доказательства того, что активы нарушены385

7.15.3 Далее определить стоимость покупки активов или продажи активов

387

7.15.4 Заявление об активах -линии обнаружило мошенничество или

ошибка388

Глава 8

8.1 Хранение денег центрального банка389

8.1.1 Депозитный бизнес389

8.1.2 Бизнес кредитного кредита390

8.1.3 Бизнес ипотечного кредита390

8.1.4 Bill Discount Business390

8.1.5 Коммерческие банки получают доступ к денежному бизнесу в Народный банк Китая390

8.1.6 Re -loan Business391

8.1.7 Cashback Business391

8.2 Кредит391

8.2.1 Бизнес кредитного кредита391

8.2.2 Бизнес ипотечного кредита394

8.3 Дискуссионные активы395

8.4 Откройте для себя активы397

8.5 Поглощение депозитов399

8.6 Процентные расходы400

8.6.1 Депозитный бизнес400

8.6.2 Re -loan Business401

8.6.3 Cashback Business401

8.6.4 Межбанковские заимствования бизнеса401

8.7 Процентный доход401

8.7.1 Бизнес кредитного кредита401

8.7.2 Бизнес ипотечного кредита402

8.7.3 Билл с дисконтированием счетов402

8.7.4 Межбанковские заимствования бизнеса402

8.8 займся у центрального банка Китая402

8.8.1 Re -loan Business402

8.8.2 Кэшбэк бизнес403

8.9 Разборка фондов и средств сноса404

8.10 обмены расчистки средств406

8.10.1 Cross -System Transfer Business406

8.10.2 Тот же городской биографический бизнес биллей409

8.11 Хранение сохранения сверстников и состав411

8.11.1 Финансирование и очистка бизнеса в системе411

8.11.2 Индустрия финансирования ценных бумаг.412

8.12 Обмен валюты415

8.12.1 Бизнес с торговой валютной торговлей415

8.12.2 Видиционный депозитный бизнес417

8.12.3 Бизнес валютный кредит419

8.13 Обмен прибыль или убыток420

8.14 Премиальный доход422

8.14.1 Оригинальный страховой доход страхового страхования не -жизни.422

8.14.2 Оригинальный договор страхования страхования жизни.423

8.15 Капитал и изъятие некалирующегося капитала и вычитание удвоенной ответственности

424

8.16 Расходы на оплату425

8.16.1 Несоответствующее страхование.425

8.16.2 Оригинальный страховой договор страхования.427

8.17 Потеря припасов429

8.18 Принятие сертификата компенсации430

8.19 Выживание431

8.20 Резерв о страховой ответственности и отмену резерва страховой ответственности432

8.21 РЕБЕНЕНИЕ СТРАХОВАЯ БОНУСА И ДИАЛЬНЫЕ ПОЛИТИКИ Расходы433

8.22 Разделите премии433

8,23 балла гарантийные расходы439

8.24 Агентные торговые ценные бумаги442

8.25 Центробные бумаги по выкупам агента и выкуп агента ценные бумаги445

8.26 Запасной резерв447

8.26.1.447

8.26.2 Самооперационная торговля по ценным бумагам450

8.27 Агент андеррайтинг ценных бумаг453

8.27.1 Бизнес продаж ценных бумаг по ценным бумагам453

8.27.2 Бизнес продаж ценных бумаг.455

8.28 Agent Business Assets and Agency Business Imbilits456

8.29 Покупайте прибыль от продажи финансовые активы459

8.30 Продажа финансовых активов выкупа460

Глава 9

9.1 Переменные биологические активы462

9.1.1 Первоначальное измерение расходных биологических активов462

9.1.2 Последующие расходы на расходные биологические активы464

9.1.3 истощение расходных биологических активов465

9.1.4 Лечение расходных биологических активов466

9.2 Совокупная амортизация продуктивных биологических активов и продуктивных биологических активов

467

9.2.1 Первоначальное измерение продуктивных биологических активов467

9.2.2 амортизация продуктивных биологических активов470

9.2.3 траурная обработка продуктивных биологических активов471

9.2.4 Утилизация продуктивных биологических активов471

9.3 Благотворительные биологические активы473

9.3.1 Первоначальное измерение биологических активов общественного благосостояния473

9.3.2 Обработка биологических активов общественного благосостояния474

Глава 10

10.1 нефтяные и газовые активы и совокупные скидки476

10.1.1 Первоначальное измерение нефтяных и газовых активов476

10.2 Обработка бухгалтерского учета нефтегазовых активов477

10.2.1 амортизация нефтегазовых активов477

10.2.2 Улучшение нефтегазовых активов477

10.2.3 Утилизация нефтегазовых активов477

Глава 11

11.1 Строительный контракт -бизнес, связанный с479

11.1.1 Стоимость, понесенная во время строительства контракта479

11.1.2 Подтверждение дохода договора и договорных расходов481

11.2 Бизнес, связанный с платой за использование484

11.2.1 Распределение платы за использование механического использования484

третья часть

Глава 12

12.1 Обзор отчета о финансовом учете486

12.1.1 Концепция и содержание отчета о финансовом учете486

12.1.2 Содержание отчета о финансовом учете486

12.2.489

12.2.1 Концепция баланса489

12.2.2 Содержание и структура баланса490

12.2.3 Метод заполнения баланса492

12.2.4 Заполните пример заполнения баланса498

12.3 Заявление о прибыли502

12.3.1 Содержание отчета о прибыли502

12.3.2 Роль отчета о прибыли504

12.3.3 Структура отчета о прибыли504

12.3.4 Метод заполнения отчета о прибыли505

12.3.5 Подготовка прибыльных таблиц507

12.4 таблица денежных потоков509

12.4.1 Содержание листа денежных потоков509

12.4.2 Роль листа денежных потоков511

12.4.3 Структура листа денежных потоков511

12.4.4 Метод заполнения листа денежных потоков511

12.4.5 Метод подготовки листа денежных потоков513

12.4.6 Подготовка таблиц денежных потоков, например,514

12.5 Таблица изменений акций владельца516

12.5.1. Содержание и структура таблицы изменений акций владельца516

12.5.2 Метод заполнения таблицы изменений акций владельца519

12.5.3 Пример подготовки таблицы изменений акций владельца519

12.6 Примечание522

12.6.1 Примечание отчета содержит основной контент522

12.6.2 Объяснение важных пунктов отчета523