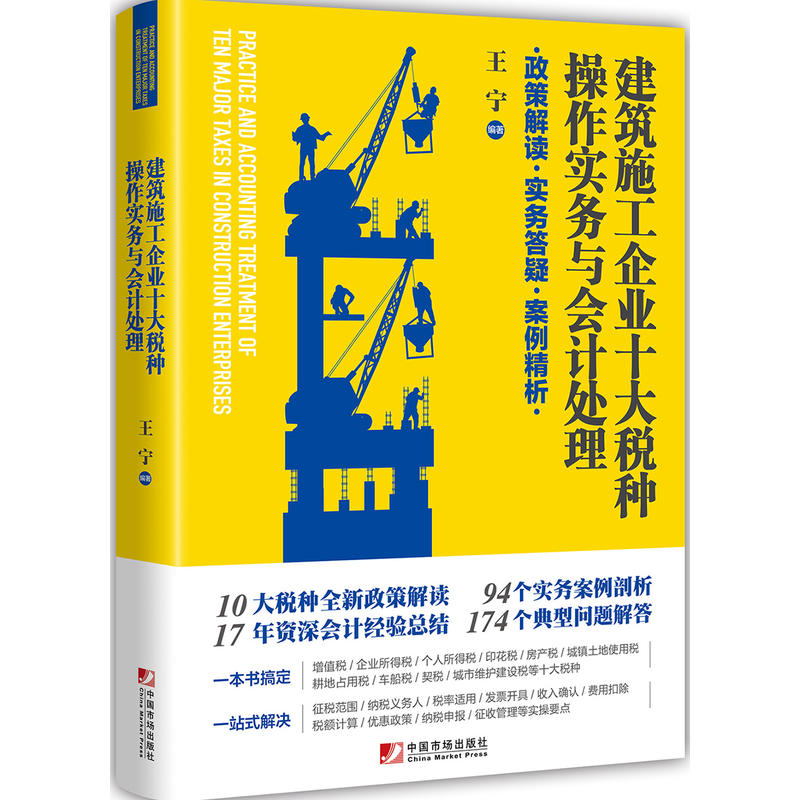

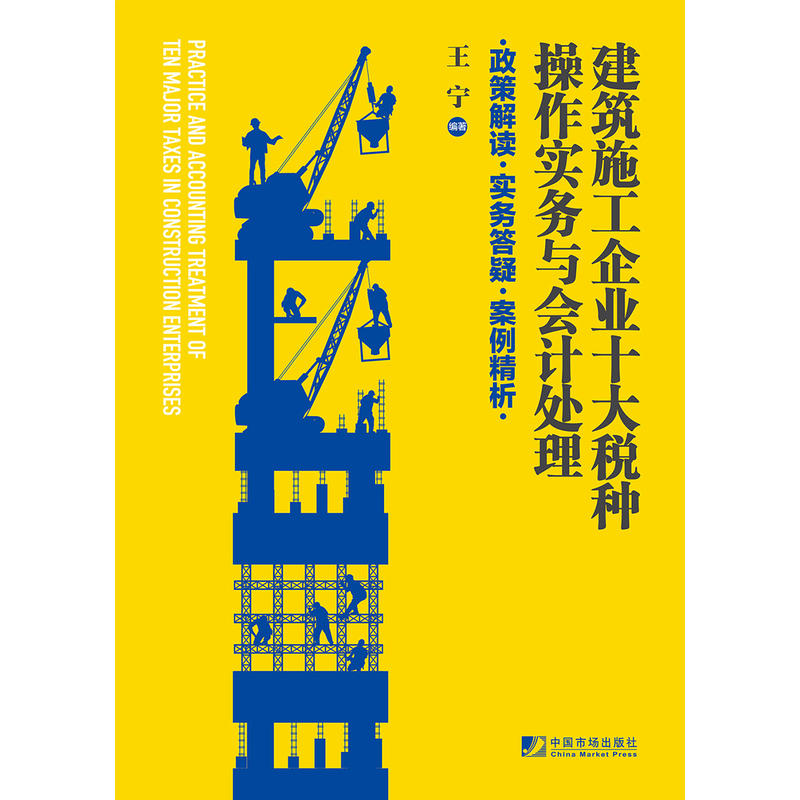

10 лучших налоговых работ Практика и бухгалтерская обработка строительных предприятий: Практические ответы на интерпретация политики на уточнение дела

Цена: 1 072руб. (¥50.7)

Артикул: 565086423155

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товараПродавец:当当网官方旗舰店

Рейтинг:

Всего отзывов:0

Положительных:0

Добавить в корзину

Другие товары этого продавца

¥8.5180руб.

¥22.5476руб.

¥31.1658руб.

¥10.84230руб.

Выбор редактора

После того, как общая бизнес -реформа увеличивается, десятка налоговых бухгалтерского учета и налогообложение строительных предприятий!

■

10

Новая политическая интерпретация больших налогов

■

94

Анализ отдельных практических случаев

■

17

Резюме старшего опыта бухгалтерского учета

■

174

Типичный вопрос ответа

Одна книга сделана

НДС/Корпоративный подоходный налог/подоходный налог/***Налог/налог на недвижимость/Налог на налог на землю в городском земле/совершенствование земель/налог на транспортное средство и налог на налог на транспортные средства/налог на налог на судно/налог на строительство города и строительство

Универсальное решение

Объем налогообложения/налогоплательщики/налоговая ставка применимо/подтверждение выпуска/вычета налогов/вычет расходов/расчет налоговой суммы/Политика предпочтительной политики/Управление налогами/сбором и другие практические баллы

Оглавление

Глава 1

1.1 Объем сбора, налогоплательщиков и вычетов

1.1.1 Объем сбора

1.1.2 Налогоплательщик

1.1.3 Обязательства вычета

1,2 налоговая ставка и ставка сбора

1.2.1 Налоговая ставка

1.2.2 Скорость сбора и предварительная ставка

1.2.3 Часть -время и смешанные продажи

1.3 Расчет облагаемой налогом суммы

1.3.1 Общие правила

1.3.2 Общий метод расчета налогов

1.3.3 Простой метод расчета налогов

1.4 Предоплаченная налоговая и налоговая декларация

1.4.1 Cross -County (города) предоставляет предоплаченные налоги на строительные услуги

1.4.2 Налоговая декларация

1.5 Использование счетов, выдача и сертификация

1.5.1 Используйте издание обновления системы счетов.

1.5.2 (генерация счетов

1.5.3 Escape (Lost Contact) Enterprise Выпуск специальной обработки идентификации счетов НДС

1.6 Учет бухгалтерского учета НДС

1.6.1 Учетные субъекты и настройки столбцов

1.6.2 Обработка учетной записи

1.6.3 Список предметов, связанных с финансовой отчетностью

1.7 Типичный анализ проблем

1.7.1 Проблемы счета

1.7.2 Проблемы и налоговые ставки налогооблагаемого поведения

1.7.3 Другие вопросы

Глава 2 Корпоративный подоходный налог

2.1 Расчет доходов четкий платеж

2.1.1 Принципы подтверждения дохода

2.1.2 Содержание общего дохода

2.1.3 Закон о налоге на налог с продаж строительных услуг и доходов от подтверждения бухгалтерского учета

2.1.4

2.2 Вычет расчета денежных переводов проекта

2.2.1 Основные принципы перед налоговым вычетом

2.2.2

2.2.3 Стоимость труда

2.2.4 Стоимость материала

2.2.5 Плата за механическое использование

2.2.6 Расходы на управление

2.2.7 Финансовые расходы

2.2.8.

2.2.9 благотворительное пожертвование

2.2.10 не -публичных пожертвований и спонсорских расходов

2.3 Вычет налога на потерю активов

2.3.1 Определение и подтверждение общей потери активов

2.3.2 Декларация потери активов

2.4 Специальные вопросы

2.4.1 Неомоношные активы иностранные инвестиции

2.4.2 Слияние и реорганизация

2.5 Связанная декларация

2.5.1 Идентификация связанных отношений

2.5.2 Связанный тип транзакции

2.5.3 Материалы того же периода

2.5.4 Другие

2.6 Строительные предприятия могут стремиться к преференциальной налоговой политике

2.6.1 Инвестиции в государственные инфраструктурные проекты, преференциальная политика инвестиционных операций

2.6.2 Маленькие и микроэлектрические предприятия могут пользоваться политикой налога на прибыль

2.6.3 Политика преференциального подоходного налога для высоких предприятий

2.6.4 Выделенный вычет вычета налога должен быть налогом политикой

2.7 Управление улучшением подоходного налога для строительных предприятий

2.7.1. Местная предоплата подоходного налога для строительных предприятий

2.7.2 Подготовка подоходного налога для строительных предприятий на строительных и строительных предприятиях

2.7.3 Расчет подоходного налога для строительных и строительных предприятий

2.7.4 Последующее управление корпоративным подоходным налогом

2.8 Типичный анализ проблем

2.8.1 Проблемы с зарплатой и доплатой

2.8.2 Основные активы и нематериальные активы

2.8.3 Проблемы категории затрат на управление

2.8.4 Проблема с расходом процентов

2.8.5 Предварительный вычет ваучеров

2.8.6 Другие проблемы

Глава 3 Налог на прибыль.

3.1 Обзор

3.1.1 Принцип налогообложения

3.1.2 Режим сбора

3.1.3 Налоговые обязательства

3.1.4 Налогообложение

3.2 Заработная плата и доход заработной платы

3.2.1 Расчет облагаемых налогообложения в общих ситуациях

3.2.2 Ситуация с работодателями должна нести подоходный налог на частные лица для работников

3.2.3 Лично получите одноразовый бонус за весь год

3.2.4 Годовое расширение заработной платы за заработную плату лица, отвечающего за центральное предприятие, отвечающее за доход и срок полномочий

3.2.5 Пенсионная зарплата

3.2.6 Внутренняя зарплата пенсии

3.2.7 Официальный транспорт, субсидии связи

3.2.8 Опционы на акции

3.2.9 Личные акции подписки, такие как акции и другие ценные ценные бумаги и скидки или доход от субсидий от работодателей

3.2.10 Политика налога на подоходный налог на индивидуальную политику для коммерческого медицинского страхования

3.2.11 Enterprise Annuity

3.3 Контракция с инженерным ухом Цзяньан

3.3.1 Производство и доход от бизнеса отдельных промышленных и коммерческих домохозяйств

3.3.2 Выделенные и арендованные операции корпоративных учреждений и учреждений

3.4 Другие общие ситуации

3.4.1.

3.4.2 Enterprise Gifts для отдельных лиц

3.4.3. Политика налога на прибыль для корпоративной трансформации акционерного капитала

3.4.4 О политике по подоходному налогу на налога на акционерный капитал

3.4.5 Дивиденды дивидендов дивидендов в перечисленных компаниях

3.4.6 Передача акций

3.5 Управление сбором налогов на налог на индивидуальное подоход на строительных предприятиях

3.5.1 Источник вычета налога на прибыль.

3.5.2.

3.5.3.

3.6 Анализ типичных проблем

3.6.1 Применимые налоги

3.6.2 Требуется проблемы управления

Глава 4 Другой налог

4.1*Налог

4.1.1 Налогоплательщик

4.1.2 Налогообложение и налоговая ставка

4.1.3 Основа

4.1.4 облагаемая налогом сумма

4.1.5 Управление коллекцией

4.2 Налог на недвижимость

4.2.1 Налоговые обязательства, цели налогообложения и налогообложение налогообложения

4.2.2 Расчет налогооблагаемой суммы

4.2.3 налоговая скидка

4.2.4 Управление сбором

4.3 Налог на городское землепользование

4.3.1 Налогоплательщик и налогообложение налогообложения

4.3.2 Расчет налогооблагаемой суммы

4.3.3 налоговая скидка

4.3.4 Управление сбором

4.4

4.4.1 Расчет налогооблагаемой суммы

4.4.2 Налоговая ситуация налогов

4.4.3 Управление сбором

4.5

4.5.1 Налогоплательщик и налогообложение налогообложения

4.5.2 Применимый налог

4.5.3 Расчет налогооблагаемой суммы

4.5.4 Налоговая скидка

4.5.5 Управление сбором

4.6 Налог на дело

4.6.1 Налогоплательщик

4.6.2 Расчет налогооблагаемой суммы

4.6.3 Снижение, ситуация с освобождением

4.6.4 Управление коллекцией

4.7. Дополнительные дополнительные дополнительные дополнительные

4.7.1 Налог на строительство городского технического обслуживания

4.7.2 Образование дополнение

4.7.3 Предварительный НДС налогоплательщика в разных местах, связанных с городским налогом и налогом на строительство и дополнительной политикой образования

4.8 Типичный анализ проблем

4.8.1*Налоговые проблемы

4.8.2 Проблемы налога на недвижимость

4.8.3 Проблема налога на городское землепользование и налог на занятость по пахотной земле

4.8.4 Проблемы с налогом автомобиля и лодки

4.8.5 Проблемы с налоговыми вопросами

4.8.6. Дополнительные проблемы налогов и образовательных расходов на налог на обслуживание и строительства.

PostScript

Рекомендации

Чтение в Интернете

Индекс корпуса

Глава 1

Случай 1-1 налогоплательщики и грузовые трудовые услуги и налогооблагаемое поведение ситуация с общим стандартом регистрации квалификации налогоплательщиков 0

Случай 1-2 Продажа товаров с различными налоговыми ставками, ремонт обработки и ремонт труда, услуги, нематериальные активы или применимые налоговые ставки в случае производства NO

Дело 1-3 зарубежных подразделений или частных лиц происходит в налогооблагаемом поведении в стране. Когда в стране нет операционного агентства, обязательства вычета должны быть вычтены из налогообложения.

Дело 1-4 уполномоченной группы других членов группы обеспечивает выдачу и вычет зданий Службы НДС.

Случай 1-5 Бухгалтерский учет и налоговый режим трансформации и расходов на оформление недвижимости

Случай 1-6 Обработка бухгалтерского учета проектов по строительству недвижимости, которые еще не были вычтены из вычтения входного налога

Случай 1-7 Неодвижение налога на вход для налога на вход используется для разрешения НДС учет для вычета входных налоговых элементов

Случай 1-8 Реформа не динамического имущества входного налога была вычтена из налогового учета с добавленной стоимостью для коллективных льгот

Случай 1-9 Учет НДС для ненормальных потерь в строительных проектах по строительству недвижимости

Случай 1-10 НДС.

Случай 1-11 Общий налогоплательщик, применимый к общим методам расчета налогов. Кросс-графство (города) предоставляет предоплаченные налоги для строительных услуг

Случай 1-12 Общие налогоплательщики применяют простые методы расчета налогов.

Случай 1-13 Небольшие налогоплательщики в округах (города) предоставляют предоплаченные налоги на строительные услуги

Случай 1-14 Общие налогоплательщики предоставляют ряд строительных услуг по пересеченной местности (города) для предоплаченных налогов

Случай 1-15 Налогоплательщик предоставляет строительные услуги для получения налогообложения фондов предварительного собрания

Дело 1-16 Общие налогоплательщики предоставляют налогоплательщикам для строительных услуг (1)

Дело 1-17 Общие налогоплательщики предоставляют налогоплательщикам для строительных услуг (2)

Дело 1-18 Общие налогоплательщики предоставляют налогоплательщикам для строительных услуг (3)

Случай 1-19 Налогоплательщик обеспечивает полное выставление счетов на налогообложение для строительных услуг для простых методов расчета налогов

Случай 1-20 Общие налогоплательщики общего налогоплательщика в отношении бухгалтерского и налогового обращения общих налогоплательщиков, которые принимают непревзойденные методы налогового бухгалтерского учета

Случай 1-21 Общие налогоплательщики общего налогоплательщика для покупки товаров и налогового обращения общих налогоплательщиков, которые принимают простой метод налогового бухгалтерского учета

Случай 1-22 Бухгалтерский учет и налогообложение общих налогоплательщиков для общих налоговых проектов для покупки услуг жилья

Случай 1-23 Бухгалтерский учет и налогообложение общих налогоплательщиков для общего налогообложения для покупки строительных услуг

Дело 1-24 Простой налоговый расчет общего налогоплательщика для покупки товаров и налогообложения

Случай 1-25 Бухгалтерский учет и налогообложение общих налогоплательщиков, приобретенных недвижимости

Случай 1-26 закупки товаров был достигнут и принят библиотеку, но учетная обработка Сертификата на налоговые вычета НДС не была получена

Случай 1-27 Небольшой бизнес бухгалтерского учета налогоплательщиков

Случай 1-28 Время, когда общий метод подсчета налогов и обязательства налогоплательщика НДС возникают раньше, чем бухгалтерская обработка расчета цен на проект для владельца, когда предприятие обрабатывает урегулирование цены

Случай 1-29 Принят общий метод расчета налогов и урегулирование расчета цены проекта от владельца раньше, чем обработка бухгалтерского учета точки, где происходит налогоплательщик НДС

Случай 1-30 применяет общий метод расчета налога и обрабатывает время урегулирования урегулирования инженерных цен и в той же ситуации, когда время налогоплательщиков с добавленной стоимостью возникает в той же ситуации.

Случай 1-31 применяет простой метод расчета налога и обрабатывает время урегулирования инженерных цен и время той же ситуации, когда урегулированы обязательства налогообложения с добавленной стоимостью.

Случай 1-32 См. Обработка бухгалтерского бизнеса продажного бизнеса

Случай 1-33 Общие налогоплательщики применяют общий метод расчета налогов, который должен возникнуть при обработке бухгалтерского учета бизнеса субконтракта

Случай 1-34 Общие налогоплательщики применяют простой метод расчета налогов, который возникает при обработке бухгалтерского учета субподряда бизнеса

Случай 1-35 бухгалтерский лечение ненормального налога на потери

Случай 1-36 Обработка бухгалтерского учета передачи налога на использование

Случай 1-37 Основные средства, которые не должны быть вычитаны, и налог на вход не вычитается, чтобы разрешить обработку бухгалтерского учет

Случай 1-38 Приобретение товаров или услуг, которые были включены в общую сумму налога в сумме, используется для учета лечения для строительных проектов строительства недвижимости.

Глава 2 Корпоративный подоходный налог

Случай 2-1 Бухгалтерский учет и налогообложение контрактного бизнеса по строительству (1)

Случай 2-2 Контрактный контракт на бизнес-учет и налогообложение (2)

Случай 2-3 Бухгалтерский учет и налогообложение контрактного бизнеса по строительству (3)

Случай 2-4 бухгалтерский учет и налогообложение контрактов на строительство (4)

Случай 2-5 Бухгалтерский учет и налогообложение контрактного бизнеса по строительству (5)

Случаи 2-6 Налогообложение доходов от инвестиций в акции

Случай 2-7 Налогообложение заработной платы и заработной платы (1)

Случай 2-8 Налогообложение заработной платы и заработной платы (2)

Случай 2-9 Налогообложение расходов на благосостояние на заработную плату и зарплату

Случай 2-10 бухгалтерский лечение расходов на отправку рабочей силы

Случай 2-11 бухгалтерский учет и налогообложение федерации расходов на благосостояние

Случай 2-12 бухгалтерский учет и налогообложение расходов по стимулированию акций

Случай 2-13 Налогообложение расходов на расходы на льготы работникам

Случай 2-14 Бухгалтерский лечение расходов на расходы на пособия работникам

Случай 2-15 Налогообложение зарплаты, пособий и страховых взносов социального страхования

Случай 2-16 бухгалтерский лечение расходов на амортизацию

Случай 2-17 бухгалтерский учет и налогообложение потери договора

Случай 2-18 Налогообложение амортизации основных средств (1)

Случай 2-19 Налогообложение амортизации основных средств (2)

Случай 2-20 бухгалтерский учет и налогообложение расходов на ремонт средств.

Случай 2-21 Налогообложение строительства основных средств и налоговое обращение с основными средствами и расходы на улучшение основных средств

Случай 2-22 Налогообложение расходов на деловые развлечения

Дело 2-23 Налогообложение комиссионных расходов

Случай 2-24 Налогообложение процентных расходов расходов на процентные расходы

Случай 2-25 Налогообложение инструментов и оборудования, используемых для исследований и разработок (1)

Случай 2-26 Прибор и оборудование, используемые для исследований и разработок для ускорения амортизации налогообложения (2)

Случай 2-27 Расчет других связанных расходов на НИОКР.

Дело 2-28 Налогообложение расходов и других расходов на пожертвования и спонсорство

Случай 2-29 Налоговый режим

Дело 2-30 Налогообложение вопросов комплексной налоговой корректировки

Дело 2-31 Налогообложение потери активов

Случай 2-32 Налогообложение инвестиций в неденежные актива (1)

Случай 2-33 Налогообложение инвестиций в неденежные актива (2)

Случай 2-34 Налогообложение инвестиций в неденежные актива (3)

Случай 2-35 Налогообложение инвестиций в неденежные актива (4)

Дело 2-36 Обработка бухгалтерского учета и общее налогообложение реорганизации долга

Случай 2-37 Сертификаты реорганизации долга и специального налогового режима

Случай 2-38 Обработка бухгалтерского учета и общее налогообложение приобретения акций (1)

Случай 2-39 Обработка бухгалтерского учета и общее налогообложение приобретений акций (2)

Случай 2-4 бухгалтерский лечение и специальное налоговое режиссер приобретения акций

Случай 2-41 Расчет доходов от передачи активов или убытков, соответствующих платежа без акций

Дело 2-42 Налогообложение подоходного налога на строительные предприятия на строительных предприятиях

Глава 3 Налог на прибыль.

Случай 3-1 Доход от заработной платы включает в себя субсидии на общение, и расчет налога на прибыль на индивидуальность должен быть выдан по «трем страхованиям и одним фондом»

Случай 3-2 Расчет подоходного налога на однократный бонус в течение всего года

Случай 3-3 Расчет подоходного налога на индивидуальные условия должен быть выпущен без налогового дохода

Расчет подоходного налога на индивидуальные промышленные и коммерческие домохозяйства 3-4 случая

Случай 3-5 Менеджер проекта для выполнения расчета подоходного налога на приз

Случай 3-6 Расчет подоходного налога на информирование о доходах по внутренним доходам.

Глава 4 Другой налог

Случай 4-1 Расчет контракта на установку строительства*налог

Случай 4-2 Расчет договора обработки*налог

Случай 4-3 Расчет облагаемых налогооблагаемыми налогами по цене

Случай 4-4 Расчет облагаемого налогом налогом должен быть налогом

Дело 4-5 Расчет налогового налогового налогового налогового налога в городе

Случай 4-6 Расчет облагаемого налогом налогом должен быть налогом

Расчет дела 4-7 налогооблагаемой налогооблагаемой суммы транспортных средств и лодок

Расчет дела 4-8 Должного налога следует рассчитать

Индекс проблемы

Глава 1

Вопрос 1 Когда бизнес -реформа предоставляет счет НДС для строительных услуг, должна ли речь колонка отмечать название проекта?

Вопрос 2 Могут ли небольшие налогоплательщики, предоставляющие строительные услуги в районах и округах, открыть специальные счета по НДС от их имени?

Вопрос 3 После того, как налогоплательщик отменит сертификацию сканирования, можете ли вы перейти к счетчику для сертификации?

Вопрос 4 Общие налогоплательщики могут быть вычтены без сертификации, если они получают счета -фактуры НДС?

Вопрос 5 После увеличения бизнес -реформы, должно ли индивидуальное арендное жилье, выставленное на национальное налогообложение или местный налог?

Вопрос 6 После увеличения полнометражной бизнес -реформы, могут ли другие лица подать заявку на налогооблагаемые предметы для открытия специального счета -фактуры НДС?

Вопрос 7 После увеличения реформы лагеря, можно ли использовать живописные точечные билеты в качестве счета?

Вопрос 8 Как справиться с бумажными счетами для электронных счетов и избирателей НДС?

Вопрос 9 Предприятие по выплате платежей по прибыли налог на запуск заплатил НДС за 2%от платы за обработку?

Вопрос 1 Как заплатить НДС за сельские коллективные земли из -за сноса и компенсации по строительству и сносу за снос?

Вопрос 11 После увеличения бизнес -реформы, какие налоговые статьи взимаются на службу парковки транспортных средств?

Вопрос 12 Компания на права на использование прав на аренду, может ли она оплатить НДС в соответствии с услугами по лизингу в сфере недвижимости?

Проблема 13 Строительное предприятие уплачивало налоги по регионам, но позже сумма договора уменьшилась. Предоплаченная налоговая выплата была предоставлена в соответствии с предыдущей суммой договора. Может ли он быть возвращен в предоплаченном местном налоговом органе?

Вопрос 14 Маленькие и микро -предприятия, которые временно освобождены от получения налогов на стоимость, нужно ли они платить НДС, если они продают недвижимость?

Вопрос 15 Небольшие налогоплательщики платили налоги, когда они выступают с специальными счетами от их имени. Если ежемесячные продажи не превышают 30 000 юаней, может ли оплачиваемый налог быть применен для возврата?

Вопрос 16 Общие налогоплательщики предоставляют простые методы для строительных услуг. Как записать?Могут ли различные проекты записаться несколько раз в онлайн -зале обслуживания налоговых услуг?

Задача 17 Налогоплательщик предоставляет строительные услуги в разных округах (города, округа). Если налог с добавленной стоимости не уплачен в соответствии с правилами, где должен быть наказан налоговый орган?

Вопрос 18 Как общая регистрация квалификации налогоплательщиков НДС вступает в силу?

Вопрос 19 После «Три сертификата», необходимо ли общее свидетельство о регистрации налогов налогоплательщика по -прежнему необходимо штамп с «общими налогоплательщиками»?

Вопрос 20 Налогоплательщики налогоплательщики. Ваучеры на налоговые вычеты с момента регистрации налоговой регистрации до идентификации или регистрации, поскольку общий налогоплательщик может вычесть налог на вклад при каких обстоятельствах?

Проблема 21 Что мне делать, если сумма налога на продажи товаров в общих налогоплательщиках больше, чем сумма выходного налога?

Задача 22 единиц купила партию товаров, но во время транспортировки имела дорожные аварию, и все товары были повреждены.Нужно ли перевести сумму входных налогов этих товаров?

Вопрос 23 Может ли отправка лейбористской партии пользоваться разницей в налогообложении?

Вопрос 24 Может ли плата за дорогу, выплачиваемую общие налогоплательщики, может быть вычтена налоги с добавленной стоимостью из суммы налога на вход?Как мне это вычесть?

Вопрос 25 недвижимость, полученная налогоплательщиком после 1 мая 216 года. Как следует понимать «второй год», когда вычитается в рассрочку налога?

Вопрос 26 Каковы проблемы с налогом на налоговую проверку?

Вопрос 27 Каковы проблемы, необходимые для обращения внимания на предпочтительную политику НДС и микро -этерпропринимай для НДС?

Вопрос 28 Является ли сумма входного налога, полученной в аренде Дома для реконструкции, сравнивается с поэтапным вычетом налога на вход в указанном указанном производстве?

Вопрос 29 Небольшие налогоплательщики обработали налоговую регистрацию, но еще не подали заявку на счеты и оборудование для контроля налогов. Может ли поведение продаж применяться для счетов?

Глава 2 Корпоративный подоходный налог

Проблема 1 В связи с трудовыми потребностями, материнская компания отправила сотрудников в своих дочерних компаниях, а родительская и дочерняя компания заплатила зарплату, бонусы и субсидии отправленным сотрудникам.Как вычесть заработную плату и бонусы и субсидии, выпущенные дочерними компаниями?

Вопрос 2 Enterprise Investors предоставляют свои собственные транспортные средства для бесплатного использования. Можно ли вычесть стоимость бензина и прохождения стоимости моста до налогообложения?

Вопрос 3 «Закон о корпоративном подоходном налоге» требует, чтобы льготы работников учитывали учетные записи в соответствии с фактической суммой. Итак, должны ли мы полагаться на юридические счета, когда пособия будут понесены?

Вопрос 4 Расходы на столовую сотрудника в 4 -м подразделении, могут ли предварительные расходы в пределах диапазона расходов на благосостояние?Если нет официального счета, может ли белая полоса быть в учетной записи?

Вопрос 5 Можно ли вычесть основные страховые взносы и средства по жилищному строительству до налогов? В год аффилированного или франшиза?

Вопрос 6 предприятия оплачивают расходы на социальное страхование, несущие сами работники. Могут ли они вычесть их до корпоративного подоходного налога?

Вопрос 7 Является ли зарплата без страховых взносов до налогообложения?

Вопрос 8 Как определить конкретный объем инвесторов в статье 35 Закона о подоходном налоге на предприятие?Может ли страховая премия, выплачиваемая предприятием за то, что инвесторам будет выплачиваться налогом?

Вопрос 9 предприятия оплачивают лишь небольшое количество сотрудников, чтобы дополнить страховые взносы на пенсию и дополнительные страховые взносы медицинского страхования. Можно ли его вычесть перед налогом?

Вопрос 10 Компании. Дополнительное медицинское страхование для дополнительных медицинских страховок, которые устанавливаются, концентрируются самостоятельно и управляют собой (не въезжая в отдел медицинского страхования) в соответствии с правилами могут быть вычтены до налога?

Вопрос 11 Затраты на страхование ответственности работодателя, понесенные предприятиями, вычитаются до налогов в качестве расходов на управление и расходов на благосостояние?

Вопрос 12 Премия года.

Проблема 13 Заработная плата персонала рабочей силы издается трудовой компанией, а награда за год -напрямую выплачивается работодателем сотруднику по диспетчержу труда.Можно ли вычесть годы призовой расходы работодателя из корпоративного подоходного налога в качестве расходов на зарплату и заработную плату?

Вопрос 14 Является ли дополнительная премия по страхованию пенсионного страхования и дополнительная премия по медицинскому страхованию, выплачиваемые предприятием для пенсионеров?

Вопрос 15 предприятия дадут сотрудникам физический экзамен. Можно ли вычесть расходы до налога?

Проблема 16 Компания приобрела партию антиквариата, такую как каллиграфия и живопись, чтобы улучшить имидж корпорации.Можно ли включить эти антиквариаты в основные средства и запланированную амортизацию?Можно ли вычесть соответствующие расходы до корпоративного подоходного налога?

Проблема 17 Потеря нормального лома и очистки основных средств предприятия - это потеря активов, применяемая для списка активов. Среди них «срок полезного использования» относится к периоду амортизации, предусмотренным налоговым законодательством или фактическим периодом Использование предприятия?

Вопрос 18 Является ли объем других расходов, которые достигают предопределенного использования активов, таких как основание налогового расчета активов, таких как основные активы, включают расходы на поездки и расходы на питание, понесенные для этого?Включает ли это остаточные расходы на пробное производство?

Вопрос 19 Как подтвердить Фонд налогообложения и период амортизации старого оборудования?

Вопрос 20 Если предприятие не получило счета -фактуры в течение 12 месяцев после использования основных средств, с чем следует решать подоходный налог?

Вопрос 21 Из -за временного прекращенного производства технического обслуживания машины может ли амортизация основных средств произойти во время приостановки производства? Можно ли его вычесть перед налогом?

Вопрос 22 Компания сдала в аренду машины и оборудование по финансовой лизинге. Можно ли вычесть плату за финансовую аренду за один раз перед налогом?

Вопрос 23 Нематериальные активы перевода компании согласились с периодом использования 5 лет. Вам нужно амортизировать на 1 год?

ВОПРОС 24 Срок права на землепользование, полученные компанией, составляет 4 года. Компания составляет нематериальные активы. Можно ли амортизировать право на землепользование в течение одного -летального периода?

Вопрос 25 Когда возмещение, как отличить питание, гостеприимство и сборы за конференцию?

Вопрос 26 Является ли предварительная предварительная маржинация качества?

Вопрос 27 Является ли качественная компенсация, выплачиваемая продавцом за качественную компенсацию покупателя?Мне нужно выдать счет?

Вопрос 28 единиц осуждаются судом для выплаты компенсации, но счета нельзя получить. Могут ли эти расходы быть вычтены до подоходного налога?

Вопрос 29 Вычитается ли компенсация по травмам на работу перед налогом?Это расходы принадлежат сотрудникам?

Вопрос 30 предприятия для финансирования или заимствования у естественных людей.

ВОПРОС 31 Проведены ли небольшие кредитные компании к финансовым компаниям? Могу ли я отозвать резерв по убыткам в ссуде до подоходного налога?

Вопрос 32. Расходы на проценты заимствованы у сельской не малой кредитной компании в сельскую небольшую кредитную компанию, могут быть вычтены в полном налоге?

Вопрос 33 Как рассчитывается фактическая налоговая бремя предприятий?

Вопрос 34 Enterprise будет предоставлено заимствованием кредита на связанные с ними предприятия.

Вопрос 35 предприятия заимствования у связанных природных лиц, может ли его процентная ставка быть ограниченной процентной ставкой аналогичных кредитов за тот же период?

Проблема 36 Из -за изменений в обменных курсах, неэксанги и убытки, сформированные фактической корректировкой обменного курса в конце периода, сделаны из налоговой корректировки?

Вопрос 37 предприятия, заимствованные у нефинансовых предприятий для строительства основных средств. Понесенные процентные расходы превысили сумму, рассчитанную в соответствии с процентной ставкой аналогичных процентных ставок за счет за тот же период финансовых предприятий, а стоимость основных средств уже была включена в . Регулировать?

Вопрос 38 Транспортное получение Восточных авиакомпаний, полученных в грузовом транспорте предприятий и билетов на участки China Railway Express Co., Ltd., принадлежит к счетам юридической отрасли?

Основная информация