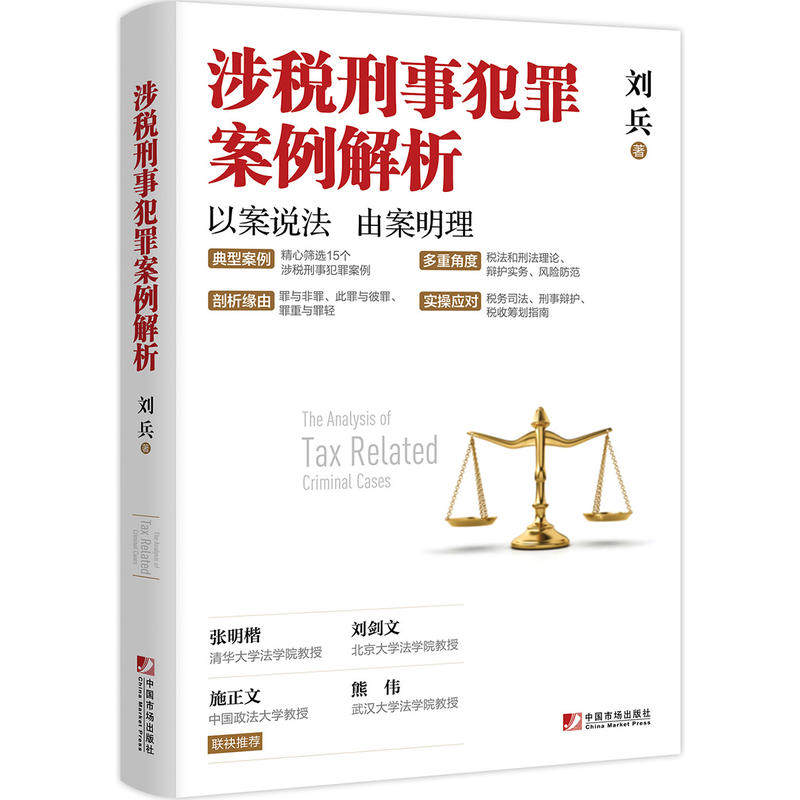

Анализ налоговых уголовных дел

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

★Скрин 15 типичных уголовных дел, связанных с налогообложением

★Углубленные и уникальные исследования на разных уровнях и под разными углами.

★Анализ преступности и непреступности, этого преступления и того преступления, серьёзных преступлений и лёгких преступлений.

★Предварительная профилактика, коррекция во время инцидента и последующее решение.

★Налоговое правосудие, защита по уголовным делам, руководство по налоговому планированию

Часть 1. Анализ дел о налоговых преступлениях

Глава *Глава Анализ случаев уклонения от уплаты налогов

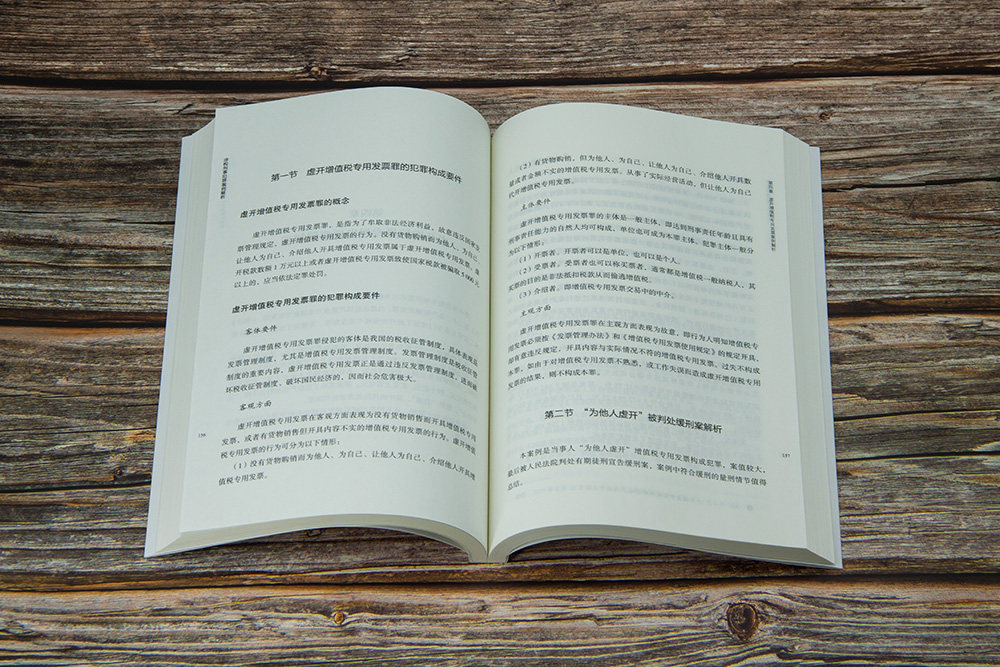

*Раздел: Составы преступления уклонения от уплаты налогов.

Раздел 2 Анализ случаев уклонения от уплаты налогов организациями

Ссылка: Положения о преступлении уклонения от уплаты налогов.

Раздел 3: Предприятия полагаются на государственные обязательства&Ldquo; ноль объявление”Анализ случаев уклонения от уплаты налогов

Раздел 4. Анализ случаев уклонения от уплаты налогов при передаче акций

Ссылка: Взгляды защиты на отказ от судебного преследования по подозрению в уклонении от уплаты налогов.

Раздел 5 Анализ случаев, когда законный представитель продолжает нести ответственность за уклонение от уплаты налогов после банкротства и ликвидации

Ссылка 1: Юридические риски, с которыми могут столкнуться законные представители

Ссылка 2 Мнение о приговоре об оправдании преступления, связанного с уклонением от уплаты налогов

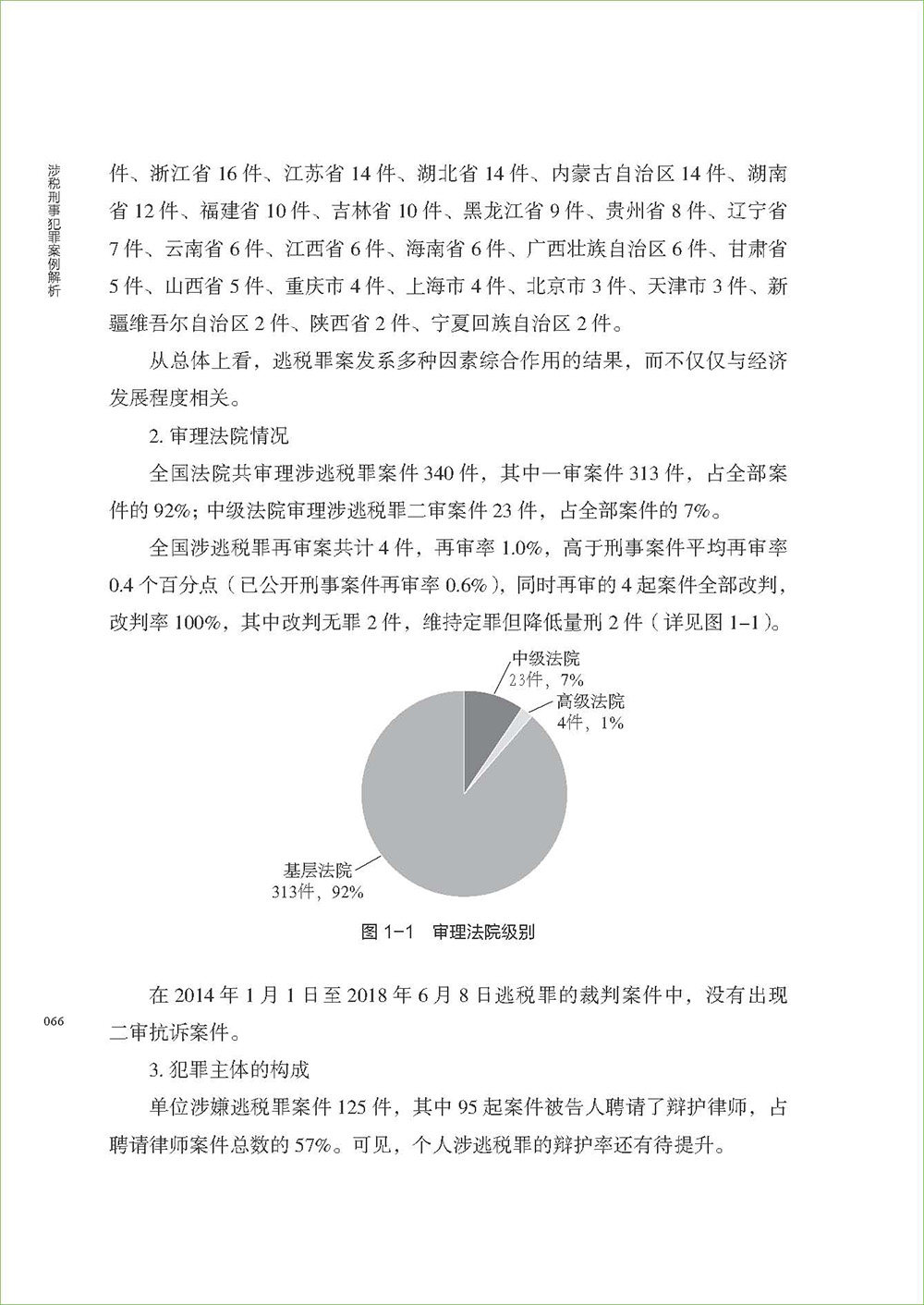

Раздел 6. Отчет об анализе больших данных о преступлениях, связанных с уклонением от уплаты налогов.

Статья 7. Защита преступления уклонения от уплаты налогов

Глава 2 Анализ дел о преступлении по уклонению от взыскания налоговой задолженности

Раздел *Составные признаки преступления уклонение от взыскания налоговой задолженности

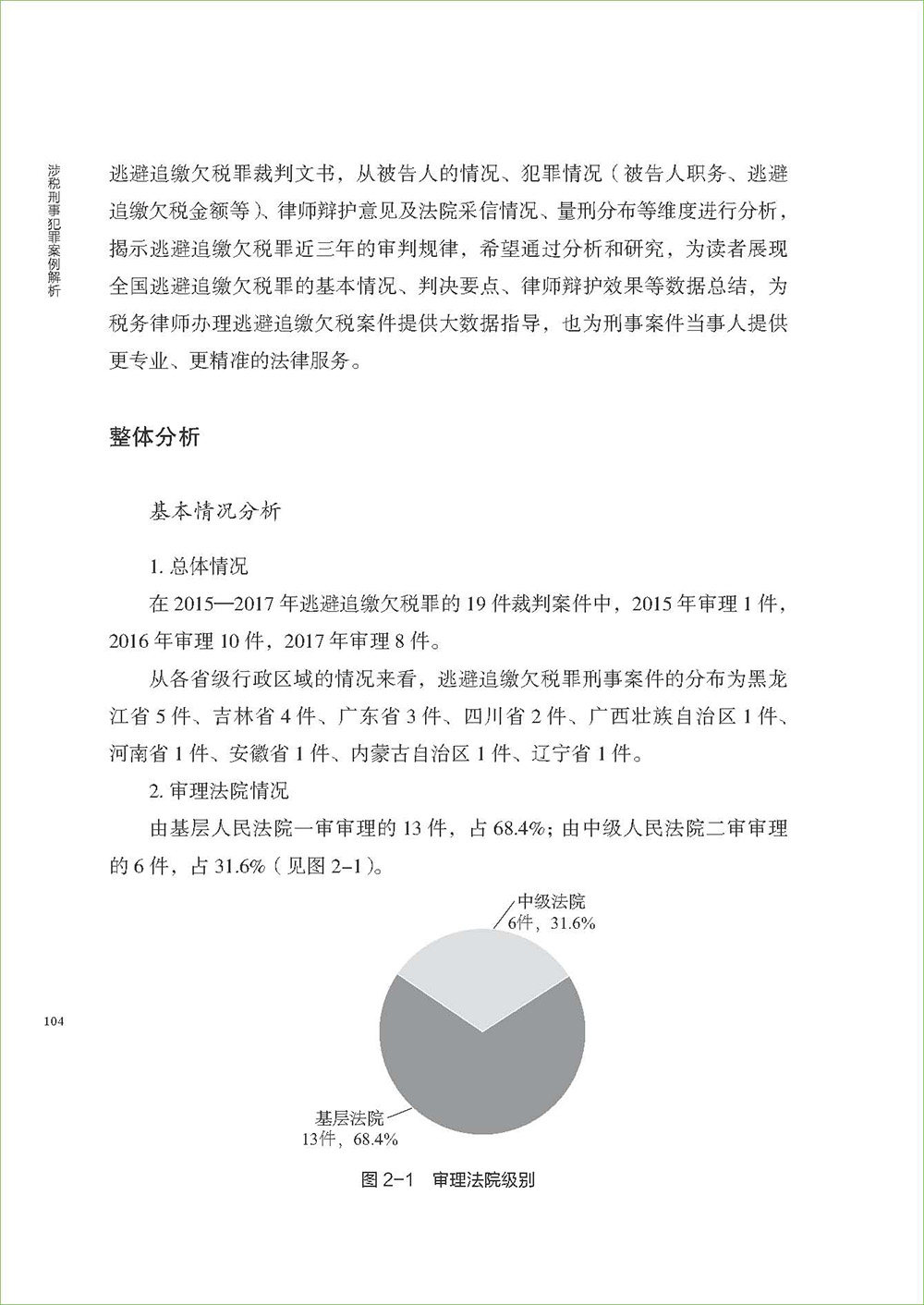

Раздел 2 Анализ случаев уклонения от взыскания налоговой задолженности

Ссылка 1: Соответствующие положения о преступлении уклонения от взыскания налоговой задолженности

Ссылка 2: Судебное толкование преступления уклонения от взыскания налоговой задолженности

Раздел 3: Отчет по анализу больших данных о преступлении по уклонению от взыскания налоговой задолженности

Глава 3. Анализ случаев мошенничества при возврате экспортной пошлины

Раздел *Уголовные составы преступления мошенничества при возврате экспортной пошлины

Раздел 2. Анализ дела о мошенническом возврате экспортной пошлины без субъективного умысла

Ссылка: Соответствующие положения о преступлении, связанном с мошенничеством при возврате экспортного налога.

Раздел 3 Анализ дела о фиктивном возврате экспортного налога, осуществляемом собственными силами и реальным агентом

Раздел 4. Отчет об анализе больших данных о преступлении, связанном с мошенничеством при возврате экспортных налогов.

Часть 2: Анализ преступлений, связанных с билетами

Глава 4 Анализ случаев ложного выставления специальных счетов-фактур по налогу на добавленную стоимость

Раздел *Составные признаки преступления ложного выставления специальных счетов-фактур по налогу на добавленную стоимость

Вторая четверть“Будьте открыты для других”Анализ дела о приговоре к испытательному сроку

Ссылка Статистика подобных случаев

Третья четверть“Пусть другие оправдывают себя”Анализ случаев освобождения от уголовного наказания

Ссылка: Судебные толкования и ответы, связанные с преступлением, заключающимся в ложной выдаче специальных счетов-фактур по налогу на добавленную стоимость.

Раздел 4“Если есть товары, они будут проданы пустыми.”Анализ преступления, связанного с ложной выдачей специальных счетов-фактур по налогу на добавленную стоимость.

Ссылка: Соответствующие положения, которые не представляют собой преступление, связанное с ложной выдачей специальных счетов-фактур по налогу на добавленную стоимость.

Раздел 5 Анализ случая ложного выставления специальных счетов-фактур по налогу на добавленную стоимость при создании общества

Ссылка: Правовые последствия получения ложно выставленных счетов-фактур по специальному налогу на добавленную стоимость для удержания налогов

Раздел 6. Анализ больших данных преступления, связанного с ложной выдачей специальных счетов-фактур по налогу на добавленную стоимость.

Глава 5 Анализ преступлений, связанных с выставлением ложных счетов-фактур с целью мошенничества при возврате экспортной пошлины и налоговых вычетах

*Раздел: Элементы преступления, заключающиеся в выставлении ложных счетов-фактур с целью мошенничества с возвратом экспортной пошлины и налоговыми вычетами.

Раздел 2 Анализ дела о ложном выставлении предприятиями счетов-фактур с целью мошенничества при возврате экспортной пошлины

Ссылка: Краткое изложение мнений об отказе от уголовного преследования за преступление, связанное с ложной выдачей специальных счетов-фактур по налогу на добавленную стоимость и их использованием для мошенничества при возврате экспортного налога и счетах-фактурах на налоговые вычеты.

Раздел 3. Отчет об анализе больших данных о преступлении, заключающемся в ложной выдаче специальных счетов-фактур по налогу на добавленную стоимость и их использовании для мошенничества при возврате экспортного налога и счетах-фактурах на налоговые вычеты.

Глава 6 Анализ дел о преступлении по ложному выставлению счетов-фактур

Раздел *Составные признаки преступления ложного выставления счетов-фактур

Раздел 2 Анализ случаев выставления предприятиями фальшивых счетов-фактур

Ссылка: Соответствующие положения о преступлении, связанном с ложным выставлением счетов.

Раздел 3. Отчет по анализу больших данных о преступлении, связанном с ложным выставлением счетов.

Глава 7. Анализ дел о преступлении по хранению поддельных счетов-фактур

Вторая четверть“Будьте открыты для других”Анализ дела о приговоре к испытательному сроку

В этом случае стороны“Будьте открыты для других”Особая стоимость - счет-фактура налога на добавленную стоимость составляла преступление, и значение случая было относительно большим. В конечном итоге Народный суд приговорил его к тюремному заключению на определенный срок и условному наказанию.Обстоятельства вынесения приговора по делу, соответствующие условному наказанию, заслуживают краткого изложения.

Основной случай

В марте 2015 года Ван, фактический руководитель компании X County Hengsheng Chemical Co., Ltd.(далее именуемой «Hengsheng Company»), узнал через Чжоу от компании X County Yixin Zinc Co., Ltd., что Ян (рассматриваемый в отдельном деле) может предоставить газовый раствор в качестве сырья для производства, и приобрел газовый раствор у Янга.В апреле 2015 года Ян предложил продать излишки счетов-фактур по специальному налогу на добавленную стоимость на средства, предоставленные Яном, при этом комиссия за выставление счета составила 7,5% от номинальной стоимости.Ван немедленно обсудил с Пань Муланом (бухгалтером компании Hengsheng) возможность приобретения этого счета и договорился с ним о расчете номинальной суммы специального счета-фактуры НДС, который должен быть приобретен, исходя из суммы входящего налога, требуемого компанией за этот месяц.После этого Пан Мулан связался с Яном по вопросам выставления счетов, предоставил лицензию компании на ведение бизнеса, свидетельство о налоговой регистрации и другую информацию для выставления счетов, а также сообщил необходимую номинальную сумму счета, название продукта и другое лицевое содержание.Затем Ян предоставил компании Hengsheng специальный счет-фактуру по налогу на добавленную стоимость, выписанную на имя L City Libang Industrial Co., Ltd. или L City Yuanhui Trading Co., Ltd., в зависимости от лицевого содержания.В то же время, по запросу Пан Моулань, Ян предоставила средства через Пэн Моу (который вел отдельное дело) или напрямую перевела их на счет Пань Моулань в CCB и счет CCB, открытый на имя ее мужа Ло Б, или перевела их на счет Ло Б в CCB через счет Янга в CCB и счет CCB, открытый на имя его младших брата и сестры Ло Б. * Наконец, компания Hengsheng перевела средства на счет подразделение, выставившее счет, посредством банковского перевода на основе номинальной суммы и оплатило комиссию за выставление счета на счет Янга в CCB через счет Пань Моулана или Ло Б в CCB по ставке 7,5% от номинальной суммы. С апреля 2015 г. по сентябрь 2015 г., благодаря прямым договоренностям и операциям Вана и Паня, компания Hengsheng без фактических сделок с товарами с L City Libang Industrial Co., Ltd. и L City Yuanhui Trading Co., Ltd. приобрела товары откуда-то из Янга.Всего было получено 78 ложно выставленных счетов-фактур с НДС номинальной стоимостью 7 582 978,77 юаней, сумма налога в размере 1 289 106,46 юаня, а общая стоимость и налог составили 8 872 085,23 юаня, все из которых были сертифицированы налоговым департаментом для вычета.

После инцидента Бюро общественной безопасности округа X временно приостановило сертифицированный налоговый вычет в размере 1 289 106 юаней от компании Hengsheng. Ван взял на себя инициативу сдаться Бюро общественной безопасности округа X и честно признался в основных фактах преступления.

люди*просмотреть

Компания Hengsheng ложно выписала специальные счета-фактуры по налогу на добавленную стоимость, и сумма ложно выставленного налога была относительно большой; Поскольку руководители и другие непосредственно ответственные лица компании Hengsheng, Ван и Пань Моулань ложно выписали специальные счета-фактуры по налогу на добавленную стоимость, и сумма ложно выставленного налога была относительно большой.Их действия нарушили положения статьи 205 Уголовного закона. Факты преступления ясны, а доказательства надежны и достаточны. Компания Hengsheng, Ван и Пань Мулан должны быть привлечены к уголовной ответственности за ложное выставление специальных счетов-фактур по налогу на добавленную стоимость. В совместном преступлении Ван и Пан были главными преступниками.При этом в соответствии с положениями статей 25*, 26* и IV Уголовного закона и статьи 172 Уголовно-процессуального закона они были переданы в Народный суд для вынесения отдельного приговора в соответствии с законом.

Точка зрения Б обвиняемого и его адвоката

Взгляд компании Hengsheng

Компания Hengsheng не возражает против уголовных фактов и обвинений, которые народное правительство обвинило ее в совершении преступления, связанного с ложной выдачей специальных счетов-фактур по налогу на добавленную стоимость.

Взгляды Вана и его адвоката

Ван не возражает против уголовных фактов и обвинений, которые народное правительство обвинило его в совершении преступления, состоящего в ложной выдаче специальных счетов-фактур по налогу на добавленную стоимость.

Адвокат Вана не возражает против фактов, предъявленных Народным правительством, но возражает против преступления. Считается, что, хотя компания Hengsheng не имеет фактических сделок с товарами с L City Libang Industrial Co., Ltd. и L City Yuanhui Trading Co., Ltd., она имеет фактические сделки с товарами с другими людьми, которые в данном случае превышают сумму счета, и не получила специальных счетов-фактур по налогу на добавленную стоимость. Компания Hengsheng не преследует цели мошенничества с налогами.“Позвольте другим сделать это за вас”Поведение не представляет собой преступление ложного выдачи специальных счетов-фактур налога на добавленную стоимость.Сумма ложно взыскиваемых налогов в данном случае относительно велика, но не огромна.Ван сдался и активно возместил налог в полном объеме. Он совершает правонарушение впервые и совершает правонарушение время от времени. Он просит суд смягчить ему наказание.

Пан Мулан и взгляды ее адвоката

Пан Мулан не возражает против уголовных фактов и обвинений, которые народное правительство обвинило его в совершении преступления, состоящего в ложной выдаче специальных счетов-фактур по налогу на добавленную стоимость.

Адвокат Пань Муланя не возражает против того факта, что народное правительство обвинило компанию Hengsheng в ложной выдаче счетов-фактур по налогу на добавленную стоимость, но возражает против этого преступления.Считается, что Пан Мулан не участвовал в выставлении счета в апреле 2015 года, и сумму фальшивого счета следует уменьшить на реальную сумму сделки.После инцидента Пан Мулан активно сотрудничал с расследованием агентства общественной безопасности. Агентство общественной безопасности вызвало Пань Мулана по телефону. Он признался правдиво, и его следует считать сдавшимся. Пан Мулан был соучастником и принимал рабочие инструкции работодателя только для выполнения своих трудовых обязанностей. Он совершал правонарушения впервые и время от времени, и его субъективная злокачественность была небольшой. Он просил Народный суд смягчить наказание Пану.

Точки зрения на решение Народного суда

Заключение суда первой инстанции

Компания Hengsheng допускала, чтобы другие ложно выставляли специальные счета-фактуры по налогу на добавленную стоимость. В качестве руководителей компании Hengsheng Ван и Пань Моулань приняли ложно выставленные специальные счета-фактуры по налогу на добавленную стоимость на общую сумму 8 872 085,23 юаней и сумму налога в размере 1 289 106,46 юаней, что было относительно большой суммой. Их действия представляют собой преступление, связанное с ложной выдачей специальных счетов-фактур по налогу на добавленную стоимость, и они должны быть наказаны в соответствии с законом.Люди* были признаны виновными в совершении инкриминируемого преступления.После инцидента Ван и Пан смогли добровольно сдаться органам общественной безопасности и честно признаться в своих преступных действиях. Они сдались и могли получить более легкое наказание в соответствии с законом.Пан Мулан может правдиво признаться в фактах своего преступления и хорошо относится к признанию себя виновным, поэтому ему может быть назначено более легкое наказание в соответствии с законом.В совместном преступлении Ван и Пан сыграли главную роль и были главными преступниками. По закону они должны понести наказание по всем преступлениям, в которых они участвовали, организовали и руководили.Компания Hengsheng после инцидента вернула всю незаконную прибыль. Согласно закону, компания Hengsheng, Ван и Пань Моулань могут быть приговорены к более мягкому наказанию в зависимости от обстоятельств.Незаконный доход в размере 1 289 106,46 юаней в этом случае должен быть конфискован и передан в государственную казну.Адвокаты Ванга и Пана предположили, что целью дела не было мошенничество с налогами.“Позвольте другим сделать это за вас”Поведение не представляет собой преступление ложного выдачи специальных счетов-фактур НДС. Мнение защиты о том, что сумма ложно выставленных счетов-фактур по специальному налогу на добавленную стоимость должна быть уменьшена на фактическую сумму сделки, не соответствует фактам и правовым нормам, установленным в данном деле, и Народный суд его не примет.

Что касается мнения адвоката о том, что Пань Мулан сдался и был соучастником, суд первой инстанции установил, что Пан Мулан не дал правдивых показаний на первом допросе органами общественной безопасности, что не соответствовало правовым положениям о выдаче. Кроме того, несмотря на всю фальшивую выдачу специальных счетов-фактур по налогу на добавленную стоимость, хотя Пан Мулан принял договоренности работодателя о выполнении своих трудовых обязанностей, он знал, что ложная выдача специальных счетов-фактур по налогу на добавленную стоимость является незаконным действием, но он все равно активно участвовал в реализации и сыграл важную роль в преступлении. Таким образом, народный суд не принял мнение защиты адвоката.Адвокат предположил, что Ван сдался и активно возместил налог в полном объеме. Двое обвиняемых совершали правонарушения впервые и эпизодически, с небольшой субъективной злонамеренностью. Адвокат просил суд смягчить ему наказание. Мнение защиты соответствовало фактам и законам, установленным по этому делу, и Народный суд принял его.

Учитывая уголовные обстоятельства и раскаяние Ванги и Паня в данном случае, применение к ним условных приговоров не окажет серьезного негативного воздействия на общество, в котором они проживают, и они уже не принесут обществу вреда. Ван и Пан могут быть приговорены к испытательному сроку.В целях поддержания социалистического рыночного экономического порядка и защиты национальной системы сбора и администрирования налогов суд первой инстанции вынес следующее решение на основании положений статьи 205, пункта 1 статьи 25, пункта 4 статьи 26, пункта 3 статьи 67, статьи 45, статьи 52, статьи 64, пункта 1 статьи 72 и пунктов 2 и 3 статьи 73 Уголовного закона: (1) Hengsheng Компания допустила ложное выставление специальных счетов-фактур по налогу на добавленную стоимость. (2) Ван совершил преступление, заключающееся в ложной выдаче специальных счетов-фактур по НДС, и был приговорен к тюремному заключению на срок в два года и шесть месяцев с отсрочкой на три года и штрафу в размере 100 000 юаней; (3) Пан Мулан был виновен в преступлении, связанном с ложной выдачей специальных счетов-фактур по НДС, и был приговорен к трем годам тюремного заключения с отсрочкой на три года и штрафу в размере 100 000 юаней; (4) Незаконные доходы компании Hengsheng в размере 1 289 106,46 юаней были конфискованы.

Мнение суда второй инстанции о приговоре

Компания Hengsheng попросила других выставить себе ложный счет на специальный налог на добавленную стоимость. Общая сумма налога составила 8 872 085,23 юаня, а сумма налога — 1 289 106,46 юаня.Сумма была сравнительно большой. Его поведение представляло собой ложное выставление счета по специальному налогу на добавленную стоимость.В этой книге отобраны 15 случаев уголовных преступлений, связанных с налогами. С точки зрения суда, сторон и адвокатов в нем дается углубленный анализ причин и правовых оснований корпоративных преступлений и непреступлений, связанных с налогообложением, того или иного преступления, тяжких преступлений и мелких преступлений. Также проводится углубленный анализ составов распространенных налоговых преступлений, принципов налогообложения, типичных случаев и тенденций развития. Он имеет важное справочное значение для рассмотрения дел о налоговых преступлениях и предотвращения налоговых рисков.

Лю Бинг

Юрист по налогам, судебный бухгалтер, директор Китайской исследовательской ассоциации финансового и налогового права, член Профессионального комитета по финансовому и налоговому праву Всекитайской ассоциации юристов, научный сотрудник Института налогового образования Центрального финансово-экономического университета, научный сотрудник Института налогообложения крупных предприятий Финансово-экономического университета Цзилинь, профессор по совместительству Партийной школы Государственного налогового управления Коммунистической партии Китая, главный преподаватель налогообложения в Высшей школе Китайской академии экономики. Общественные науки; Директор департамента налогообложения юридической фирмы Gansu Yurong; опубликовал множество монографий по вопросам предотвращения и контроля налоговых рисков.