Пресс в Университете Цингхуа, 3 -е издание 3 -го издания 3 -го издания Чжан Тонгшан Видео -издание Колледж учебных материалов. Управление финансовыми материалами 9787302575832

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

![]()

| Заголовок: | Аудит (3 -е издание) |

| Издательство: | Tsinghua University Press |

| Дата публикации | 2021 |

| Номер ISBN: | 9787302575832 Цена 48 Юань |

«Аудит (3 -е издание)» систематически объясняет теорию и практику теории и практики аудита в соответствии с текущими правилами аудита и вновь обнародованными стандартами аудита.Вся книга разделена на 12 глав. Первая глава объясняет основные знания аудита и вводит государственный аудит, зарегистрированный аудит бухгалтера и внутренний аудит. Принимая аудит бухгалтера в качестве примера, зарегистрированный бухгалтер описывается как Пример. Традиционный основной бизнес является основным содержанием аудита финансовой отчетности. «Аудит (3 -е издание)» стремится к инновациям в области содержания и структуры, подчеркивает создание и применение теории аудита, придает значение вниманию и размышлению о разработке дисциплин аудита, суммирует превосходный опыт аудита и навыки и передает последний аудит концепции. «Аудит (3 -е издание)» может использоваться студентами в области бухгалтерского учета, специальностей по аудиту, специалистов по управлению финансовым управлением и специальностей по управлению бизнесом в колледжах и университетах. Они также могут использоваться в качестве профессиональной подготовки и самооценки справочников. |

Чжан Тонгшан, доцент Школы бухгалтерского учета, Университет Шаньси, в основном изучал аудит в направлении обучения.Он занимался преподаванием и научными исследованиями в области аудита, бухгалтерского учета, бухгалтерского учета и публикации ряда академических работ, а также председательствовал и участвовал в написании учебников много раз. |

|

«Audit (3 -е издание)» основано на основном бизнесе сертифицированных общественных бухгалтеров. Согласно подсказкам и идеям современного развития и изменений современного аудита, основная теория и методы аудита всесторонне и систематически представлены.Каждая глава увеличила цитаты перед содержанием каждой главы, выбранной и составленной в последние годы аудиторских случаев. Посредством введения случая задание вопросов, позволяя студентам начать изучение содержания главы с проблемой и решить проблему путем обучения.В то же время он оснащен учебными ресурсами, такими как видео, PPT, упражнения и ответы, и преподавание, чтобы облегчить обучение и обучение.

|

|

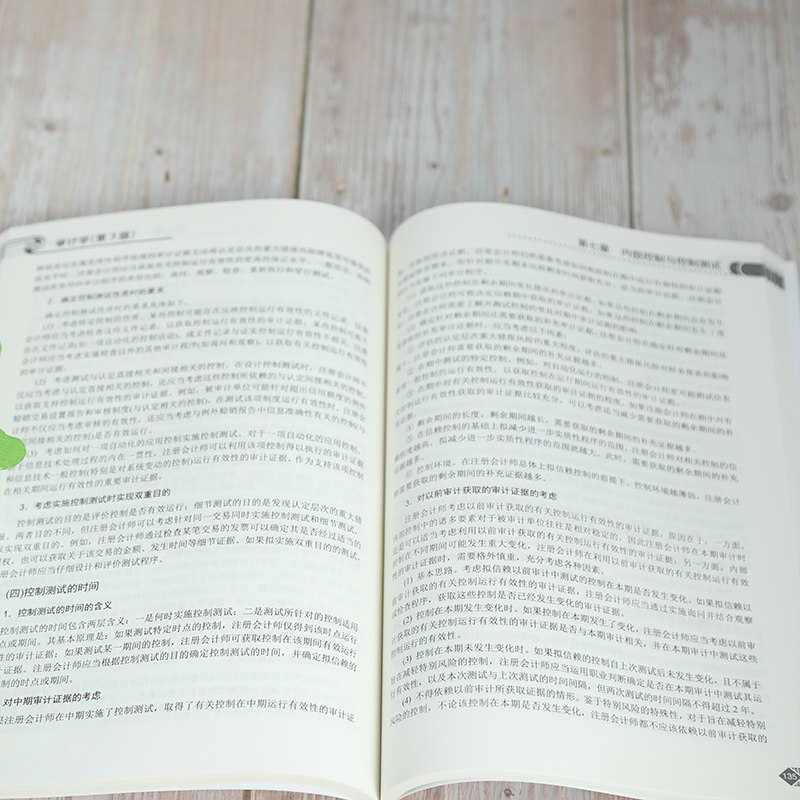

Глава Один Введение1 Первая четверть Появление и развитие аудита2 Вторая четверть Концепция и функция аудита10 Третья четверть Категория аудита14 Раздел 4 Аудиторская организация и аудиторы17 краткое содержание главы22 Самооценочный тест22 Глава вторая Зарегистрированные спецификации практики бухгалтера иответственность, установленная законом23 Первая четверть Профессиональная этика сертифицированных государственных бухгалтеров23 Вторая четверть Кодекс сертифицированных стандартов практики государственных бухгалтеров28 Третья четверть Система непрерывного образования зарегистрированного бухгалтера32 Раздел 4 Юридическая ответственность за зарегистрированных бухгалтеров35 краткое содержание главы39 Самооценочный тест40 Анализ случая40 Третья глава Аудиторские цели и деловое предприятие43 Первая четверть Цель аудита43 Вторая четверть Процесс аудита47 Третья четверть Бизнес бухгалтерской фирмы51 краткое содержание главы59 Самооценочный тест59 Анализ случая60 Глава четвертая Планирование аудита61 Первая четверть План аудита61 Вторая четверть Важность аудита67 Третья четверть Аудиторский риск74 краткое содержание главы79 Самооценочный тест80 Анализ случая80 Пятая глава Аудиторские доказательства и аудиторский проект работы82 Первая четверть Аудиторские доказательства82 Вторая четверть Аудиторский рабочий проект91 краткое содержание главы98 Самооценочный тест99 Анализ случая99 Глава шестая Метод аудита и технология отбора проб101 Первая четверть Основной способ аудит сбора доказательств101 Вторая четверть Технический метод сбора доказательств аудита103 Третья четверть Выборка аудита105 краткое содержание главы116 Самооценочный тест117 Анализ случая117 Глава VII Внутренний контроль и контрольный тест119 Первая четверть Обзор внутреннего контроля120 Вторая четверть Внутренний контроль общего содержания рамки124 Третья четверть Понять и записать внутренний контроль129 Раздел 4 Контрольный тест132 краткое содержание главы137 Самооценочный тест138 Анализ случая138 Восьмая глава Аудит цикла продаж и квитанции139 Первая четверть Характеристики цикла продаж и получения139 Вторая четверть Внутренний контроль над продажами и циклом полученияТест142 Третья четверть Аудит операционного дохода145 Раздел 4 Аудит дебиторской задолженности151 краткое содержание главы157 Самооценочный тест157 Анализ случая158 Глава девять Аудит цикла закупок и платежей163 краткое содержание главы181 Самооценочный тест182 Анализ случая182 Глава десятка Аудит цикла производства и инвентаризации183 краткое содержание главы202 Самооценочный тест203 Анализ случая203 Глава 11 Аудит валютного фонда206 краткое содержание главы220 Самооценочный тест221 Анализ случая221 Глава 12 Полная аудиторская работа и отчет по аудиту224 краткое содержание главы244 Самооценочный тест245 Анализ случая245 Ссылки 247

|

Теория аудита постоянно меняется с развитием социально -экономической и экономики и практики аудита.С момента публикации второго издания реформа экономической системы моей страны была углублена, и социальная среда аудиторской отрасли также значительно изменилась.Победа шестого пленарного заседания шестого центрального комитета 18 -го Центрального комитета Коммунистической партии Китая и 19 -го национального конгресса Коммунистической партии моей страны был успешно проведен. В соответствии с руководством национального дела у него есть великие Практическое значение и значительное историческое значение. Основное содержание этой книги на этот раз заключается в следующем. Отрегулируйте расположение некоторых глав.Удалить десятую главу, глава 13 и 14 во втором издании, установите цель аудита главы 3 в главу 3 и добавьте содержимое бизнеса в бухгалтерской фирме, чтобы учебники заставляли учебники сделать учебники Первоначальные 14 главы скорректируются до 12 глав; пересмотренный контент более заметен в основном контенте и общие идеи зарегистрированного бизнеса по аудиту финансовой отчетности бухгалтера, что делает содержание книги более разумным и более полным. Каждая глава увеличила цитаты перед содержанием каждой главы, выбранной и составленной в последние годы аудиторских случаев. Посредством введения случая задание вопросов, позволяя студентам начать изучение содержания главы с проблемой и решить проблему путем обучения. Новый формат предназначен для пересмотра целей обучения и вопросов практики после каждой главы.Понимание контента в этой главе добавляет справочный формат проекта аудита, чтобы укрепить обучение и подчеркнуть обучение навыков аудита. После пересмотра эта книга имеет в общей сложности 12 глав.В первой главе объясняется процесс генерации и разработки аудита, рассказывает об основных знаниях об аудите, классификации и т. Д., И вводит основное содержание компонентов системы надзора за аудитом моей страны, а именно государственного аудита, зарегистрированных бухгалтеров и внутренних аудитов.С главы 2 до главы 12, проведя аудит зарегистрированных бухгалтеров в качестве примера, она сообщает основному содержанию традиционного основного бизнеса сертифицированных государственных бухгалтеров, а именно финансовой отчетности.Следуйте этой идее, чтобы удалить другой бизнес -контент сертифицированного общественного бухгалтера во 2 -м издании.Кроме того, поскольку цикл финансирования и инвестиций обычно осуществляет существенные процедуры в процессе аудита, а процедуры, используемые в этом цикле, участвуют в других циклах. Следовательно, эффект достижения одного и трех. Разделение пересмотренного персонала в этой книге заключается в следующем: Wu Dongning отвечает за пересмотр первого, четвертого, пятого, 10 -го и 11 -го главах. Сяо Фен отвечает за пересмотр второго, третьего, восьмого 12 -й главы. Поправка.Чжан Тонгшан и Ву Донгинг несут ответственность за разработку полной книги и пересмотра, а также общие компиляции и фиксированные рукописи. Во время процесса пересмотра эта книга относится к большому количеству аудиторских учебников, монографий и статей, поглощая и опираясь на последние достижения, связанные со сверстниками. Во время процесса публикации ее настоятельно поддерживали пресса Цингуа Университета. Выразите свое душераздирающее спасибо! Компиляция кто

|