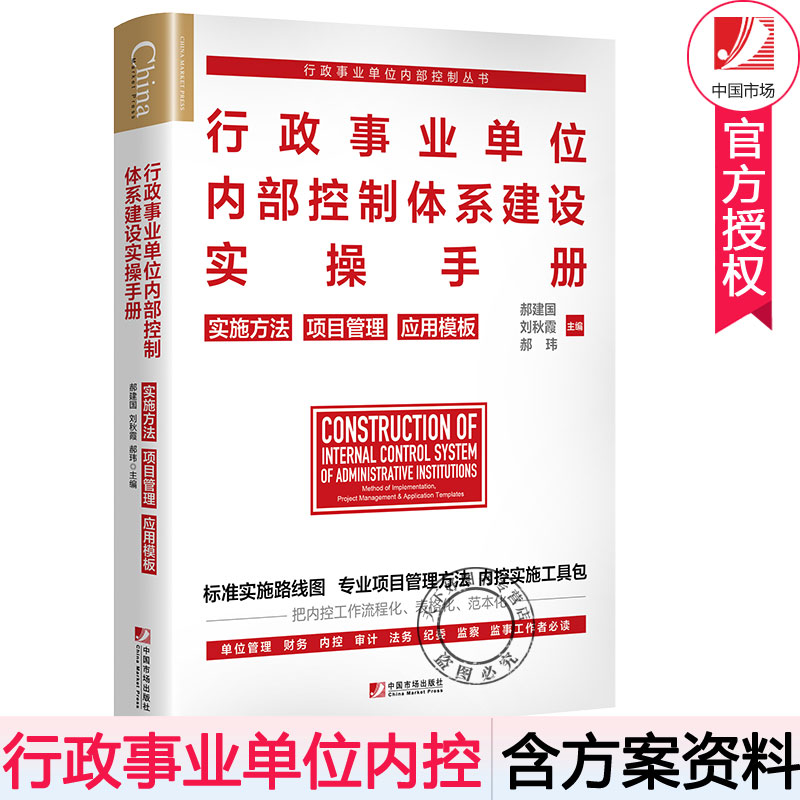

Метод реализации метода реализации системы внутреннего контроля административных учреждений, метода реализации метода реализации Руководства по руководству по управлению управлением проектом Шаблон приложения административного учреждения Управление персоналом Управление управлением внутренним контролем Управление рисками.

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Оглавление

Реальные фотографии

Страница контента

Основная информация

автор | Хао Цзяньгу, Лю Цисиа, Хао Вэй |

Способ компиляции | Главный редактор |

Издание, печать | 1 издание, 1 раз |

Дата публикации | Август 2019 |

Ценообразование | 98 Юань |

Уровень первой классификации | экономика |

Двухвелевая классификация | Финансовый аудит/внутренний контроль |

Купите немного введения

Внутренний контроль ряд административных учреждений; Рабочие процессы, сандализация таблицы

行政事业单位; 内部控制; 内部控制建设; 内部控制规范; 项目管理; 实施方法; 实施工具; 实施模板; 应用案例; 风险控制; 时间管理; 成本管理; 质量管理; 人力资源管理; 合同管理; 采购Управление;

краткое введение

3 основные модули модели строительства внутреннего контроля административных учреждений

■Стандартный маршрут реализациикартина——

Планирование проекта, исследования и диагностика, строительство проекта, эксплуатация проекта, принятие проекта

■Профессиональный метод управления проектами——

Четыре ядра: управление сферами, управление временем, управление затратами, управление качеством

Четыре основных вспомогательных: управление командой, управление коммуникациями, управление рисками, управление контрактами/закупками

■Инструмент реализации внутреннего контроляСумка——

Отчет об исследовании, Руководство по внутреннему контролю, список информации, вопросник, схема собеседования, инструменты отчетности, отчеты о принятии и т. Д.

об авторе

Хао Цзянгу

Зарегистрированный бухгалтер, бухгалтер, бухгалтер и бывший министерство финансов“&Rdquo;Бывшие следователи бухгалтерского управления Пекинского муниципального бюро финансов, долгосрочного компетентного строительства и управления системой бухгалтерского учета.В течение многих лет он был учителем обучения по системам бухгалтерского учета и бухгалтерского учета и опубликовал несколько учебных материалов.

2010— система.В 2012 году Министерство финансов“&Rdquo;В 2013 году он руководил пилотной работой по спецификациям внутреннего контроля 14 административных учреждений в Пекине.Были опубликованы «Фактические стандарты контроля для внутреннего контроля и стандартов для административных учреждений».

Редактировать

Управление предприятием, финансы, внутренний контроль, аудит,Юридические дела, Комиссия по инспекции дисциплины, надзор, руководитель

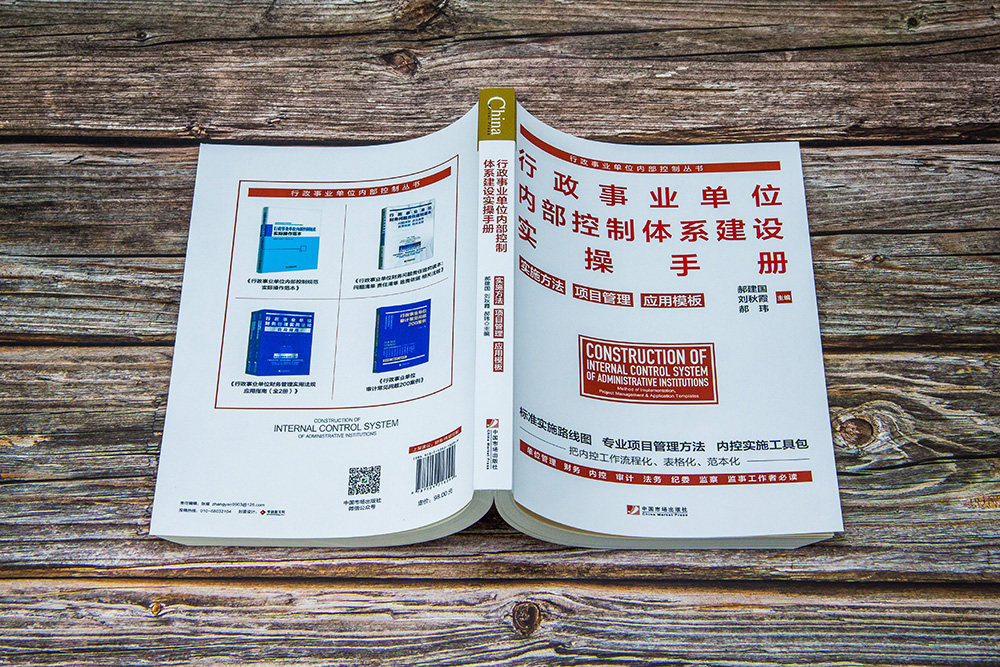

Более 70 шаблонов/инструментовДелатьВнутренний контроль ,Посадочное предприятиеПрактика внутреннего контроляруководство

Справочный шаблон «План реализации для строительства системы внутреннего контроля»

Справочный шаблон «Отчет о оценке риска тела внутреннего контроля»

Справочный шаблон «Отчет по строительству системы внутреннего контроля»

Справочный шаблон «Руководство по внутреннему контролю»

Справочный шаблон «План реализации внутреннего контроля внутреннего контроля»

Справочный шаблон «План реализации самооценки внутреннего контроля»

Основываясь на методе реализации построения внутреннего контроля построения, управления и бизнес -концепции полного жизненного цикла, основанного на клиенте в качестве ядра, он может быть выполнен и значение руководства

Внутренний контроль административных учрежденийКнига

«Фактические стандарты контроля для стандартов внутреннего контроля для административных учреждений»

"Ответственность за финансовые проблемы административных учреждений: чтение:

Список вопросов

«Руководство по применению по финансовому управлению и практическим правилам административных учреждений (2 тома)»

«200 случаев аудита часто восходящие экзамены в административных учреждениях»

Чтение в Интернете

Раздел 2.2 Планирование проекта внутреннего контроля

2.2.1Обзор этапа планирования проекта

Стадия планирования проекта в основном предназначена для планирования построения системы внутреннего контроля на более поздней стадии. Цели и масштаб реализации, создание команды проекта и формулирование плана реализации проекта. Система устройства и создайте хорошую атмосферу для построения и реализации системы внутреннего управления устройством.

2.2.2Задача планирования проекта

2.2.2.1Уточнить цели строительства проекта

Общая цель построения системы внутреннего контроля административных учреждений может быть обобщена как: в сочетании с фактической ситуацией подразделения посредством создания и улучшения рабочего механизма оценки риска, механизм контроля на уровне единицы, бизнес -уровень Механизм управления и механизм надзора по оценке внутреннего контроля для формирования требований для спецификаций внутреннего контроля. Система внутреннего контроля комплексно оценивается для риска единицы, а риск экономической деятельности стратегий должен быть принят для повышения комплексного уровня управления единицы.

Строительство системы внутреннего контроля является важным актом управления административными учреждениями. Включить“Тройной”Охват, внедрение коллективных исследований и общих решений.Необходимо повысить осведомленность, достичь консенсуса, действительно выполнять тяжелую работу, не восхищаться славой, не проходить через поле, не производить мебель и достигать фактических последствий предотвращения и контроля рисков.

2.2.2.2Уточнить область реализации проекта

В соответствии с требованиями спецификаций внутреннего контроля, построение системы внутреннего контроля должна включать четыре части: оценка риска и строительство, построение внутреннего контроля уровня единицы, построение внутреннего контроля уровня бизнеса, а также оценка и надзор.

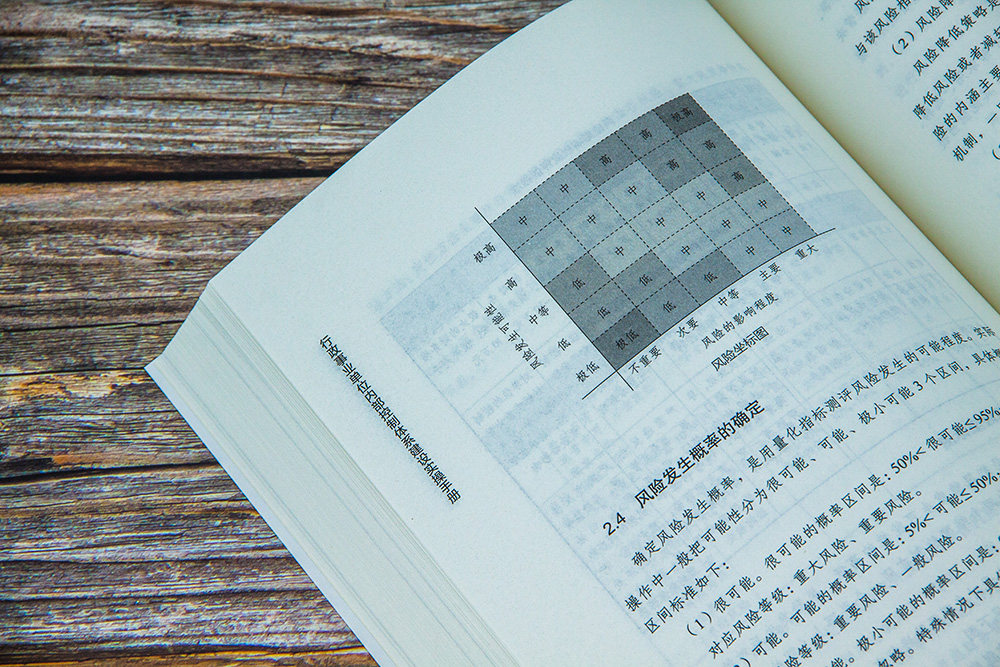

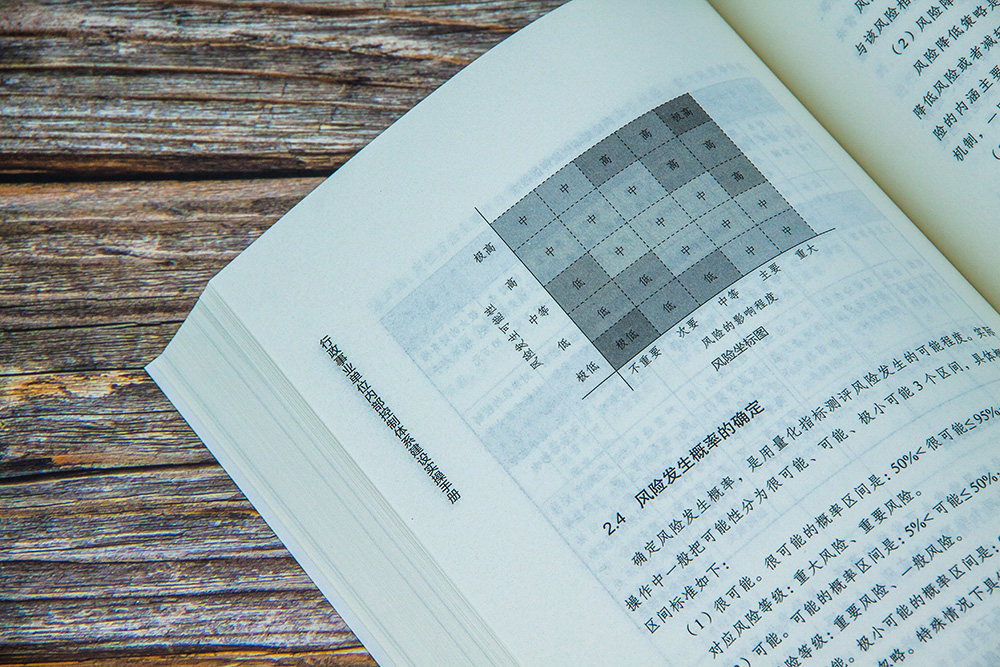

(1)оценка риска(risk assessment) Это означает, что до или после того, как произошло событие риска (но не закончилось), воздействие и потери, вызванные жизнью, жизни и имуществом инцидента на жизнь, жизнь, жизнь и имущество людей.Другими словами, оценка риска является количественной оценкой воздействия или потери определенного события или вещи.Работа по оценке риска в основном включает в себя четкий механизм оценки риска, объем оценки риска и процедуры оценки риска.

(2) Внутренний контроль на уровне единицы в основном включает в себя создание организационной структуры внутреннего контроля, установление механизма по внутреннему контролю, требования к очистке требований ключевых позиций во внутреннем контроле, требования к четкому и сообщению финансовой информации, и использование современных научных и технологических средств для укрепления внутреннего контроля.Внутренний контроль над уровнем единиц - это операционная среда, зависящая от бизнеса бизнес -уровня.

(3) Внутренний контроль на бизнес -уровне в основном включает в себя бюджетный бизнес -контроль бизнеса, контроль доходов и расходов, контроль над государственными закупками, контроль над активами, контроль над строительным проектом, контроль контракта и создание соответствующих систем.Сосредоточив внимание на новых требованиях к предотвращению рисков и контролю за экономической деятельностью, первоначальная система управления модифицирована и улучшается.Следует избегать степени внутреннего контроля с исходной системой управления, которая повлияет на общее улучшение управления подразделением.

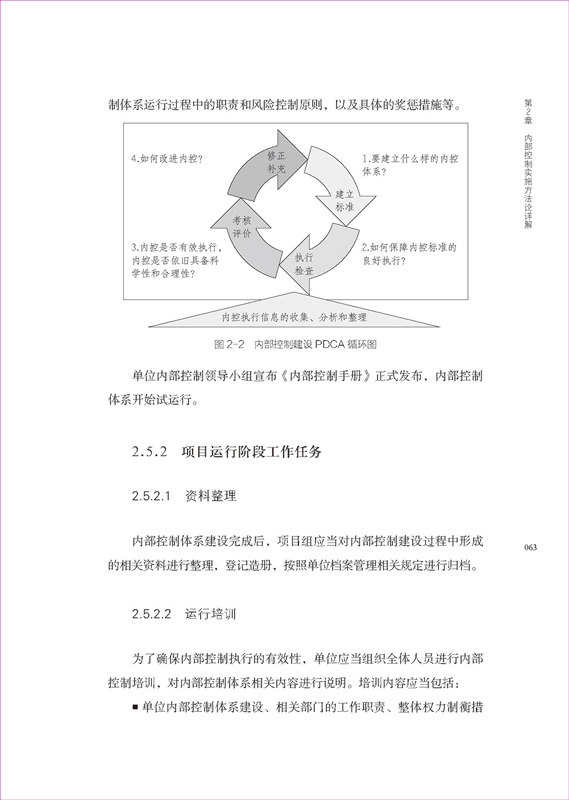

(4) Оценка и надзор являются гарантией для эффективного реализации внутреннего контроля административных учреждений.Оценка служит надзору. Устройство выполняется.

2.2.2.3Создать команду проекта

«Стандарты внутреннего контроля для административных учреждений (испытания)» явно предусматривает, что“Лицо, отвечающее за единицу, отвечает за создание и улучшение внутреннего контроля подразделения”,“Подразделение должно установить отдельный функциональный отдел внутреннего контроля или определить ведущий отдел внутреннего контроля, ответственный за организацию и координацию работы по внутреннему контролю”СущностьЧтобы лучше продвигать строительство системы внутреннего контроля, единица создает группу лидерства внутреннего контроля для создания рабочей группы внутреннего контроля или прояснения ведущих отделов внутреннего контроля.

1.Ведущая группа внутреннего контроля

Группа «Внутренний контроль» является агентством по принятию решений для внутреннего контроля. Управление контрактами и управление проектами строительства.Его обязанности в основном включают в себя:

Структура, план реализации и реализация системы внутреннего управления;

Направлять и контролировать строительство и эксплуатацию системы внутреннего контроля устройства;

Соответствующие отчеты, такие как отчет об оценке рисков, отчет о оценке надзора и другие связанные с ним отчеты об отчете о утверждении;

Отвечает за утверждение важных планов работы, связанных с внутренним контролем, и координация требуемых ресурсов;

Просмотреть и утвердить годовой план работы внутреннего контроля;

Определить другие основные вопросы, связанные с внутренним контролем.

2.Внутренняя рабочая группа

Рабочая группа по внутреннему контролю представляет собой конкретное учреждение по внедрению для строительства внутреннего контроля. ПолемЕго обязанности в основном включают в себя:

Сформулировать планирование строительства внутреннего контроля, предложить общие планы строительства и прояснить цели и принципы внутреннего контроля и строительства подразделения;

Сформулировать конкретные планы реализации для строительства внутреннего контроля и провести обучение внутреннего контроля;

Организовать бизнес -процесс экономической деятельности, чтобы разобраться с системой управления, мер и процедур на уровне единицы и бизнес -уровне;

Сформулируйте систему управления внутренним управлением и соответствующие процедуры единицы, а также организуйте и координируйте различные отделы для реализации внутреннего контроля.