Douban Zhihu рекомендует бесплатную доставку, чтобы сделать числа-аудит, так простой Sun Hanhui Jin 17 Wang Su Ying Ying Yung

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Основная информация

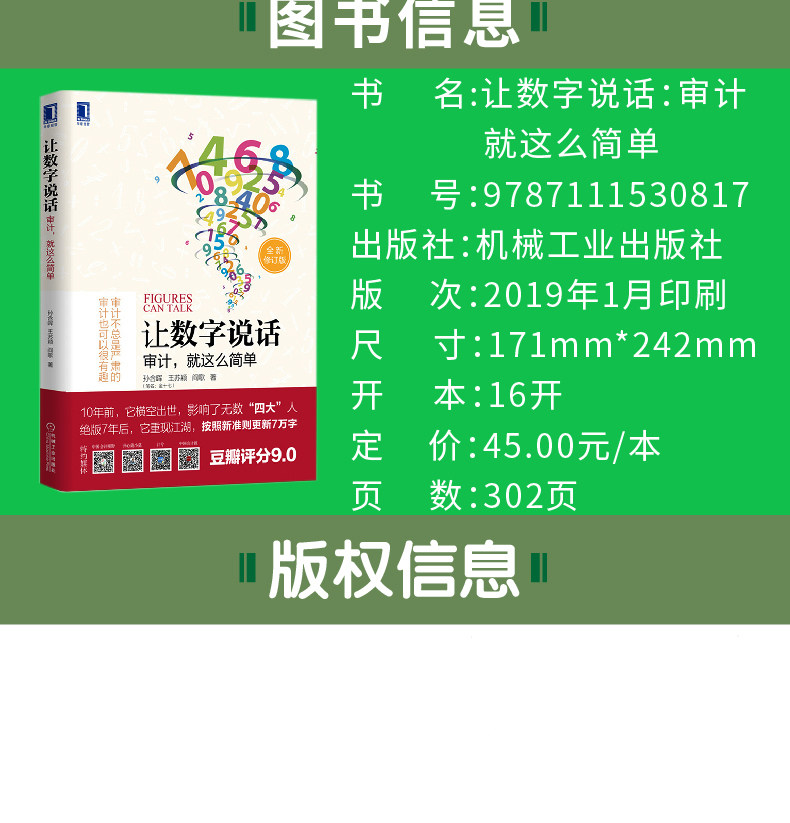

Название: позвольте номеру говорить: аудит, это так просто

Цена: 45 юаней

Автор: Sun Hanhui (псевдоним: Jin 17) Wang Suing Yan Ge

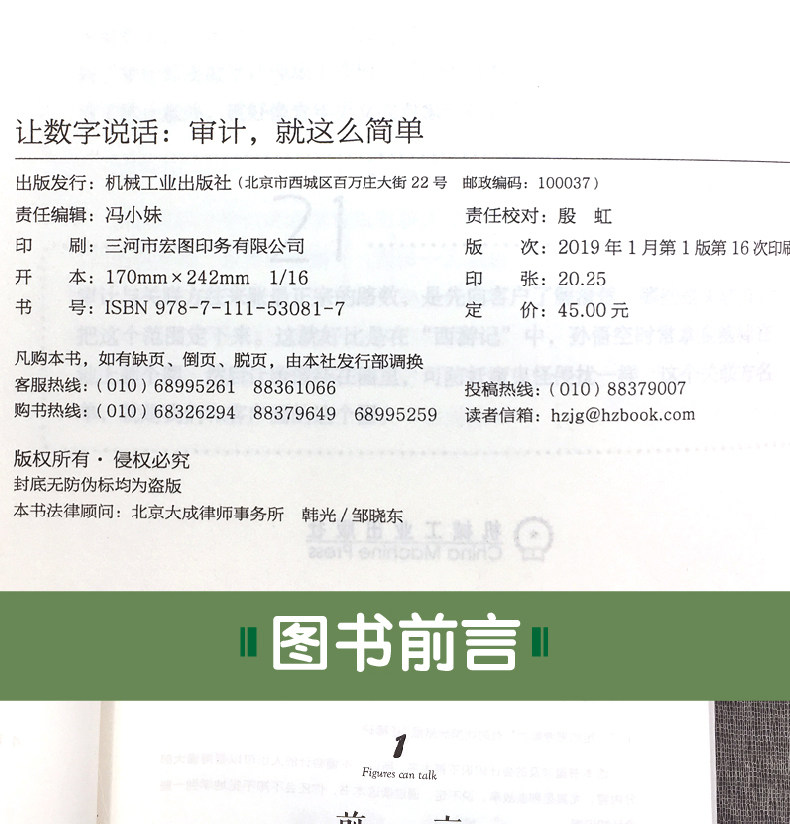

Пресса: Machinery Industry Press

Дата публикации: 2016-03-01

ISBN: 9787111530817

Слова: 277

Номер страницы: 324

Издание: 1

Переплет: мягкая обложка

Открыто: 16

Товарный вес:

Выбор редактора

Сложная и сложная профессиональная книга, которая упрощенная, серьезная и живая, скучная и скучная, является профессиональной книгой.Douban Spop 9.0, известный как учебник отличного практикующего специалиста -практикующего, в сопровождении бесчисленного множества“” человеческий рост.После 7 лет отпечатки были воспроизведены реки и озера, а пересмотренный контент превысил 7 слов, а доля составляла более половины.Независимо от того, является ли это кулаком в финансовых реках и озерах или культивировании в области аудита, эта книга заслуживает вашего тщательного рассмотрения. Это принесет вам пользу.Как правильно использовать эту книгу: аудит -открыть расслабленное и счастливое собрание в обучении Инспекция сайта аудита на сцене данных и аудита -сделки по аудиту -когда аудитор время от времени сказал…… ни научиться проверять и не аудит -я рекомендую его партнеру офиса, когда я понимаю общественность и акции. С этим я больше не беспокоюсь о“ малыш”

Оглавление

Хвалить

Рекомендация

Перепечатка

1 предисловие/ 001

2 Некоторые концепции аудита/ 003

2.1 о советах по аудиту/ 003

2.2 Что такое аудит/ 004

2.2.1 Аудит - проверить вопрос/ 004

2.2.2 Аудит и человеческое зло/ 006

2.2.3 Независимый аудит является одобрением доверия/ 008

2.2.4 Здесь“ аудит”“ аудит”/ 009

2.3 Результаты аудита/ 012

2.3.1 Что говорилось в аудиторском мнении/ 012

2.3.2 Есть несколько аудиторских мнений/ 013

2.3.3 Персонализированное изменение отчета о аудиту/ 017

2.3.4 Пользователь аудиторского отчета/ 019

2.3.5 Аудит - это наука или искусство/ 019

2.4 Бухгалтерская фирма и сертифицированный государственный бухгалтер/ 021

2.4.1 Личная связь между бухгалтерскими фирмами и зарегистрированными бухгалтерами/ 021

2.4.2.

2.4.3 Аудитор профессионал/ 025

2.4.4 Как определить плату за аудитор/ 027

2.4.5 Процесс сертифицированного аудита общественного бухгалтера/ 029

2.5 Бизнес согласованная книга/ 031

2.5.1 Знак подписал контракт с согласованной книгой, а затем работает / 031

2.5.2. Согласованная книга бизнеса на самом деле является стандартным контрактом/ 032

2.5.3 Разница между согласованным бизнесом и предложением проекта/ 034

2.5.4 Разница между ответственностью бухгалтерского учета и ответственностью аудита/ 036

2.6 оператор/ 039

2.6.1 Что есть&Ldquo; заявление”/ 039

2.6.2 опровержение“ утверждение бесполезно”/ 040

2.6.3 опровержение“ заявление”/ 040

2.6.4 Контент, который нелегко для аудита, будет размещен в операторе/ 041

2.6.5, в какой степени аудитор должен быть усердным/ 043

2.7 Предложения по управлению/ 045

2.7.1 Что есть&Ldquo; предложения управления”/ 045

2.7.2 Где содержимое предложения управления поступает/ 046

2.7.3 Как получить много предложения по управлению/ 047

3 Теория аудита/ 050

3.1 Логика аудита/ 050

3.1.1 Начало работы по аудиту: понимать бизнес Enterprise/ 050

3.1.2 В глазах внешних аудиторов система внутреннего управления - камера/ 052

3.1.3 Аудитор должен проверить, является ли система внутреннего управления разумной и нормально работает/ 054

3.1.4 Как аудитор может задать вопросы/ 055

3.1.5 Как аудиторы проверяют, разумно и эксплуатируется и работала система внутреннего управления

Нормальный/ 057

3.1.6.——

Два из них/ 058

3.1.7 Аудитор по -прежнему должен проверить сумму каждого субъекта/ 059

3.1.8 При проведении существенного тестирования цепочка логики аудита должна быть тесно/ 061

3.1.9 Нелегко сделать выборки аудита/ 064

3.2 Метод аудита/ 068

3.2.1 Общественные ожидания для аудита/ 068

3.2.2 Ключ к аудиторскому мышлению—— ожидает/ 071

3.2.3 Аудитор должен думать самостоятельно и думать гораздо больше, чем клиенты/ 073

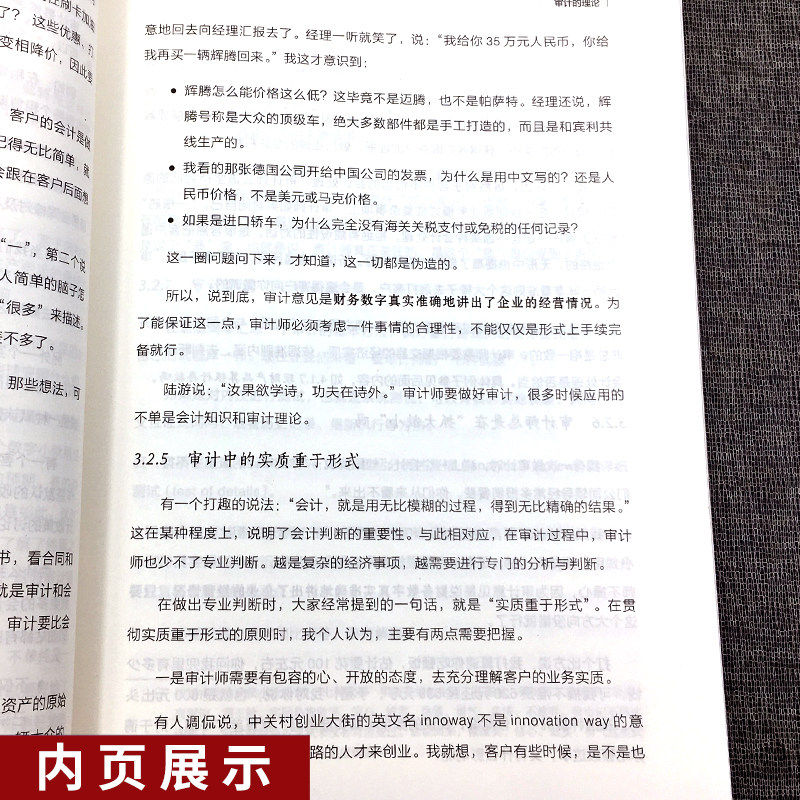

3.2.4 Аудитор должен рассмотреть рациональность всего/ 074

3.2.5 Суть аудита важнее формы/ 075

3.2.6 Аудитор всегда рядом“”?/ 076

3.2.7 Аудитор“ семь видов”/ 077

3.2.8 Скрининг на распределение бухгалтерского учета/ 079

3.2.9, как аудиторы думают о ноте, и раскрытие достаточно хорошо/ 082

3.2.10 Auditing также является системой/ 084

3.3 Обратите внимание на внутренний контроль предприятия/ 086

3.3.1 Что такое coso/ 086

3.3.2 Меры предосторожности для теста внутреннего контроля/ 089

3.3.3 Проводят ли все компании аудит внутреннего контроля/ 091

3.3.4 Что есть“ обычные транзакции”“ обычные транзакции”

и&Ldquo; оценка бухгалтерского учета”/ 093

3.3.5 Какой аудит более высокого риска, чем базовый аудит системы/ 095

3.3.6 Управление операцией и контроль финансовой отчетности/ 098

3.4 Рабочий проект/ 101

3.4.1 Есть ли какая -то теория для письма?

3.4.2 Проблема обращения внимания на рабочий проект теста внутреннего контроля/ 101

3.4.3 Рабочий проект существенного тестирования разделен на несколько категорий/ 102

3.4.4 Какова цель подготовки к подготовке?

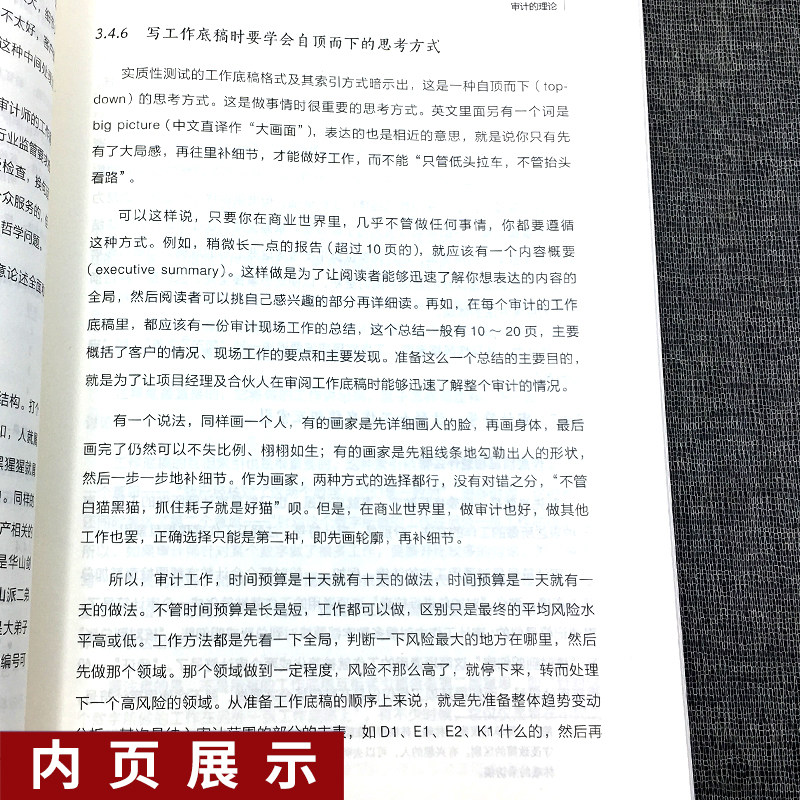

3.4.5 Рабочий черновой индекс -это дерево -подобная структура/ 106

3.4.6 При написании работы вы должны научиться думать с топа/ 107

3.4.7 Символы аудита, аннотации и рабочие индексы/ 108

3.4.8 Какие комментарии и как писать в рабочем проекте/ 110

3.4.9 Используйте таблицу, чтобы объяснить, что проблема является проявлением метода мышления/ 111

3.4.10 Требования к архивам рабочего проекта/ 115

3.5 Контроль риска проекта аудита/ 117

3.5.1 Аудит, кажется, найдет объекты/ 117

3.5.2. Аудитор сомневаюсь во всем, когда время аудита/ 118

3.5.3 Аудит мошенничества и традиционный аудит/ 120

3.5.4 Что делать, если аудитор обнаружил мошенничество/ 122

3.5.5 Закон о банде в цифровом анализе/ 123

3.5.6 Есть ли секрет, когда аудитор это делает/ 126

3.5.7 Что делать, если аудитор обнаружил ошибку на ранней стадии/ 127

3.5.8 Как получить специальный отчет о специальной подготовке/ 129

3.5.9 Как следовать за аудитором&Ldquo; предшественник” коммуникация/ 131

3.5.10 Сотрудничество между групповым аудитором и компонентной частью аудитора/ 134

3.6 Используйте работу других экспертов/ 137

3.6.1 Роль ИТ -аудитора/ 139

3.6.2 Налоговое отделение, эксперт по оценке и анти -фрауд -экспертизу/ 142

3.7 Anti -Fraud Audit/ 144

3.7.1. Бдительность антифрауд должна проникнуть в весь процесс аудита/ 144

3.7.2 Как открыть подсказки о мошенничестве/ 146

3.7.3 Как дополнительно проверить факты мошенничества/ 148

4 Поговорите о существенном тесте в соответствии с субъектом бухгалтерского учета/ 150

4.1 Денежный фонд/ 150

4.1.1 В основном обратите внимание на существование и владение денежными фондами/ 150

4.1.2 Процедуры аудита для основных предметов аудита фондов Audit Money/ 151

4.1.3 Когда выпущено письмо с подтверждением, будьте бдительны, и весь процесс должен быть внимательно/ 153

4.1.4 Вопросы, которые нужно обратить внимание на работу/ 154

4.1.5 Цель денежного сертификата/ 156

4.1.6 Ипотека банковского депозита/ 157

4.1.7?

4.2 Дебиторская задолженность и плохая подготовка долгов/ 161

4.2.1 В основном обратите внимание на существование и оценку дебиторской задолженности/ 161

4.2.2 Процедуры аудита для аудиторских счетов дебиторской субъектов/ 161

4.2.3 В деталях дебиторской задолженности вы можете увидеть много проблем/ 164

4.2.4 Аудиторская дебиторская задолженность должна выпустить книгу подтверждения/ 165

4.2.5 Альтернативные меры, которые не были возвращены подтверждением/ 166

4.2.6 Как выбрать выборку буквы/ 168

4.2.7 Как компания точно получит полученные деньги с названием клиента и счетом/ 169

4.2.8 Деньги, полученные после периода проверки/ 170

4.2.9 Как проанализировать дни оборота дебиторской задолженности/ 171

4.2.10 Каков возраст дебиторской задолженности для дебиторской задолженности/ 173

4.2.11 Как проанализировать бухгалтерский возраст дебиторской задолженности/ 174

4.2.12 Плохая подготовка долгов/ 176

4.3 Другая дебиторская задолженность/ 178

4.3.1 В основном обратите внимание на существование и оценку другой дебиторской задолженности/ 178

4.3.2 Сотрудник Pre -Loan/ 180

4.3.3 Получение связанных сторон/ 181

4.3.4 Что может быть в другой дебиторской задолженности/ 183

4.4 Поверните из аффилированных сторон/ 184

Что делать, когда аудит и связанные с ними стороны/ 184

4.5 предоплаченный счет/ 186

4.5.1 Ожидание предоплаченных счетов/ 186

4.5.2 Основные процедуры аудита, когда аудиторские предметы учетной записи/ 188

4.5.3. Вопросы должны быть обращены к вниманию при аудитном аудите предметов учетной записи/ 189

4.5.4 Понимание изменений с начала года до конца года не может заменить объяснение баланса конца года/ 191

4.5.5 Может ли дебиторская задолженность или предоплаченная счета и кредиторскую задолженность?

4.6 Инвентарь/ 193

4.6.1 В основном обратите внимание на целостность, существование, точность и оценку инвентаризации/ 193

4.6.2 Инвентаризация субъектов являются ключом к пониманию производственных предприятий/ 195

4.6.3 Специальные характеристики отделения инвентаризации: количество = количество&Раз; цена за единицу/ 196

4.6.4 Инвентаризация не является предметом, это несколько предметов/ 197

4.6.5 Расчет затрат Это проблема, которая ослепительна/ 199

4.6.6 Инвентаризация - это процесс снимка/ 200

4.6.7. Вы добавляете общее количество данных запасов и проверяете общее количество учетных записей/ 202

4.6.8 История импортированных запасов/ 203

4.6.9 Коэффициент оборота запасов/ 205

4.6.10 Основные процедуры аудита при проверке инвентаризации субъектов/ 206

4.7 основные средства/ 207

4.7.1 Особенности субъектов основных средств/ 207

4.7.2 Процедуры аудита для аудита субъектов основных средств/ 209

4.7.3 Как цифры, которые вы видите с пониманием бизнеса клиента/ 211

4.7.4 амортизация основных средств/ 213

4.7.5 Подготовка к нарушению основных средств должна быть всеобъемлющей/ 214

4.7.6 Скорость остаточного значения основных средств является проблемой остатки/ 216

4.7.7 Ипотека основных средств/ 217

4.8 аренда/ 218

4.8.1 аренда - это часть, которую легко игнорировать/ 218

4.8.2 Почему компании продают здания/ 219

4.9 Проект в стадии строительства/ 220

4.9.1. Когда это обратится к основным средствам/ 220

4.9.2 Какой контент бухгалтерского учета включен в строительные субъекты/ 221

4.10 нематериальные активы/ 222

Несколько вопросов, на которые следует обратить внимание при проверке нематериальных предметов активов/ 222

4.11 Учетный счет/ 223

4.11.1 Основной задачей является целостность счета, подлежащего уплате/ 223

4.11.2 Основные аудиторские процедуры для аудита субъекта по уплате счета/ 225

4.11.3 Учетные записи, сформированные временным оценочным хранением запасов/ 227

4.12 Pre -Receipts/ 230

4.13. Другие кредиторскиебережения/ 230

4.13.1 Основной задачей является целостность других кредитоспособных/ 230

4.13.2 Обратите внимание на другие кредиторские жители без получения счета/ 232

4.13.3 Что может быть в других задолженности/ 234

4.13.4, имеет ли у этой публики прибыль/ 234

4.14 Другие субъекты ответственности/ 236

4.14.1 Некоторые проблемы, которые обращают внимание на аудит других обязательств по обязательствам/ 236

4.14.2 Бухгалтерское мышление, вызванное оплачиваемым годовым отпуском/ 237

4.14.3 Что должны сотрудники обратить внимание/ 239

4.14.4 Каков баланс выплаты зарплаты работников/ 241

4.14.5 НАСТОЯЩИЕ ОРГАНИЯ—— как рассчитать обеспечение качества продукта/ 242

4.15 доход/ 246

4.15.1 Общий метод таблицы получения прибыли аудита субъект/ 246

4.15.2 Подтверждение доходов/ 249

4.15.3 Проблема подтверждения доходов, вызванная контрактными машинами/ 251

4.15.4 Анализ дохода/ 253

4.16 Стоимость и стоимость/ 255

4.16.1 Таблица корректировки стоимости продаж/ 255

4.16.2 Доходы от продаж и расходы на продажи должны быть в состоянии соответствовать/ 256

4.16.3. Некоторые проблемы должны быть обращены к вниманию при аудиторном затратах и расходах.

4.16.4 Тест крайнего срока/ 259

4.16.5 Проверьте обязательства, которые не зарегистрированы/ 261

4.17 Финансовые инструменты/ 262

4.17.1 Поиск финансовых инструментов/ 262

4.17.2 Инструменты для производных валют в обычных контрактах на покупку и продажи/ 264

4.17.3 Инструменты производных валют в контрактах на закупку и продажи/ 267.

4.17.4 Справедливая стоимость жестких финансовых инструментов/ 268

4.17.5 Это запасы?Это долг?/ 269

4.17.6 Инновационные финансовые инструменты/ 272

4.17.7 Специальная обработка отчета группы/ 273

4.17.8 Возврат к сути финансовых инструментов: права договора и обязательства по контракту / 275

4.17.9 Заводское финансирование дебиторской задолженности/ 276

4.18 Merge/ 278

4.18.1 управление—— у кого/ 278

4.18.2 Аутентичный инвестиционный предмет/ 281

4.19 Другое/ 283

4.19.1 Некоторый общепринятый анализ соотношений/ 283

4.19.2 Два вопроса, на которые необходимо ответить, когда компания перечислена/ 284

4.19.3 - маржа прибыли на предприятие такого высокого/ 285

4.19.4 Как есть раунды в зарубежных странах/ 287

4.19.5 Как общаться с финансовым персоналом/ 289

4.19.6. Аудит интернет -индустрии“ см., Прикоснись”/ 292

4.19.7 Outlook перспективы аудита/ 294

5 Заключение/ 298

6 Postcripts/ 301

Краткое содержание

Аудит действительно такой скучный?Автор заставляет нас начать прекрасное путешествие по чтению с простого и легкого языка, понимая, юмористические метафоры и истории о сторонке.От источника аудита до результатов аудита, автор обладает своим собственным тщательным пониманием и уникальными взглядами от метода аудиторского мышления до рабочего проекта, контроля рисков и даже бухгалтерских предметов.

Если вы заинтересованы в тщательном чтении этой книги, вы можете медленно прочитать ее от начала до конца, чтобы понять смысл.

Если вы только намереваетесь прочитать живой, вы можете быстро закончить эту книгу. Пока вы можете понять и запомнить истории и идеи, выраженные в ней, вы также читаете эту книгу.

Конечно, вы также можете относиться к нему как к справочнику. При аудитории вы можете вывести его, чтобы проверить, какие шаги аудита для каждого предмета делают в любое время. По сути, вы также можете выполнить аудиторскую работу, которую вы хотите сделать.

об авторе

Sun Hanhui

Печата: Золото семнадцать.Человек по науке и технике, с широким спектром интересов, хорошего чтения, не понимает, в то же время преследуется великолепно&Ldquo; ремесленник” делай все духовно.В некоторых“” десять лет аудиторской работы, десять лет корпоративных финансов и работа дома и за рубежом.CFOИ председатель Комитета по аудиту.2010Присоединяйтесь к году“ qunar.com”CFOКак стратегический инвестор, введение успешно продвигается“ qunar.com” Листинг в Насдаке в Соединенных Штатах.Страстно изучая общедоступные интернет -продукты и технологии, и коллеги оценили как“CFOизCFO”.2013Десять лучших в Китае года годаCFO.

от1986Чтение «Мира научной фантастики» с начала года, первый вопрос29лет.

Ван Сюстин

Магистр Университета Цинхуа, китайский государственный бухгалтер.Он работает в одной из глобальных бухгалтерских фирм. Он работал в Лос -Анджелесе и сдал зарегистрированный в США экзамен бухгалтера. У него более десяти лет опыта и обслуживает многонациональные предприятия, государственные предприятия и частные предприятия. Он включает в себя производство, Общение, потребительские товары и Интернет.Создание любовного текста любителя, в том числе профессиональные объекты чтения и романы на рабочем месте, интегрируйте профессиональные знания с рациональным мышлением.

Ян Ге

Магистр Центрального университета финансов и экономики, китайский государственный бухгалтер.Бухгалтерские фирмы работали более десяти лет, в основном обслуживая финансовую отрасль.Любопытно, я жаждал бухгалтерской практики всех слоев общества и стал отраслью.&Ldquo; Quancai”.Однако, учитывая ограниченную энергию, в настоящее время она сосредоточена только на новых вещах финансовых инструментов.Это происходит от энтузиазма новых вещей, и идея рвоты быстрая.