Бухгалтерский учет: перспектива менеджера (2 издания) (серия бутик MBA) Ху Юмингинг Ренмин Университет Китая 9787300238616

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

краткое введение

Эта книга представляет собой пересмотренную версию «Бухгалтерскую перспективу: менеджер» (Ренминский университет Китая Пресс, 2011).Как следует из названия, эта книга является учебником для студентов MBA, которые собираются или вошли в команду менеджера.Конечно, эта книга также подходит для профессиональных менеджеров (таких как EMBA, MPACC и EDP) и аналогичных читателей с практическим опытом в области управления бизнесом.

Согласно использованию обучения и обратной связи в последние годы, в сочетании с недавно обнародованными стандартами бухгалтерского учета, обнародованными в 2014 году, на основе соблюдения его первоначальных идей письма и сохранения первоначальных характеристик (см. Первую версию предисловия), автора »автора» автора ». Бухгалтерский учет: «Перспектива менеджера» была пересмотрена, чтобы лучше отразить“&Концепция rdquo;.

В центре внимания этого пересмотра:

(1) Полное обновление реальной финансовой отчетности, используемой в этой книге, и используйте финансовую отчетность Sichuan Changhong Electric Co., Ltd. (600839) в качестве образца.

(2) Согласно преподаванию и отзывам автора от учителей и читателей, которые используют этот учебник, в сочетании с недавно обнародованными стандартами бухгалтерского учета, обнародованными в 2014 году, некоторое содержание, выражения или условия этой книги (из которых, большинство Дополнены или пересмотрены глава 1, глава 2, глава 3, глава 6, глава 7, глава 9, 11, и глава 13), удалите первоначальный профессионализм. Анализ заявления) был скорректирован в главу 13, и была добавлена глава 14 (как менеджер был из таблицы и внутри).

(3) На основе отзывов учителей и читателей, использующих этот учебник, на основе рассмотрения удобства обучения, вопросов мышления, вопросов бизнеса, вопросов для обсуждения и онлайн -упражнений каждой главы пересматриваются.

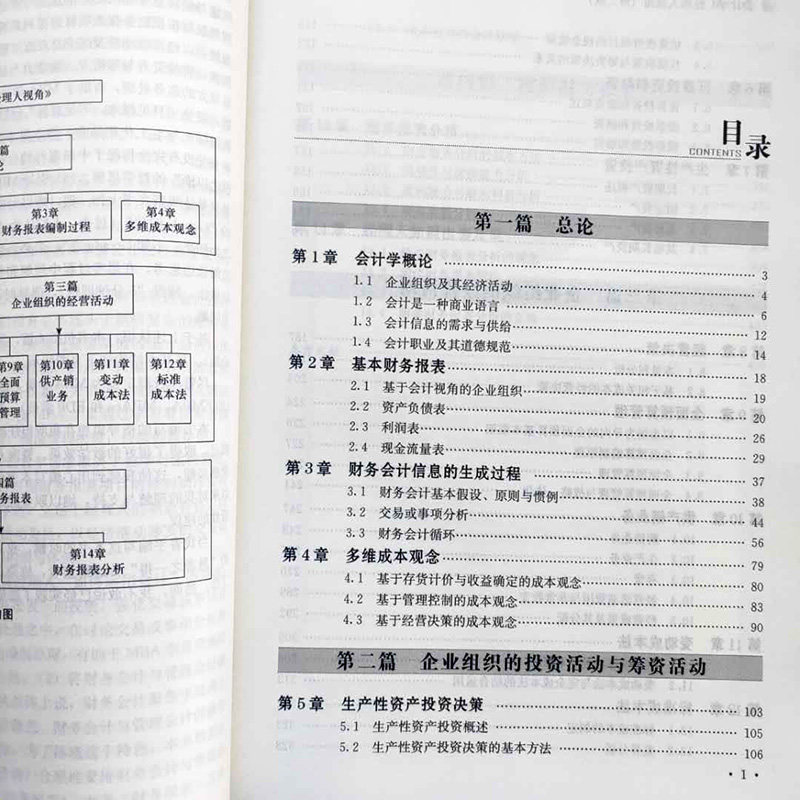

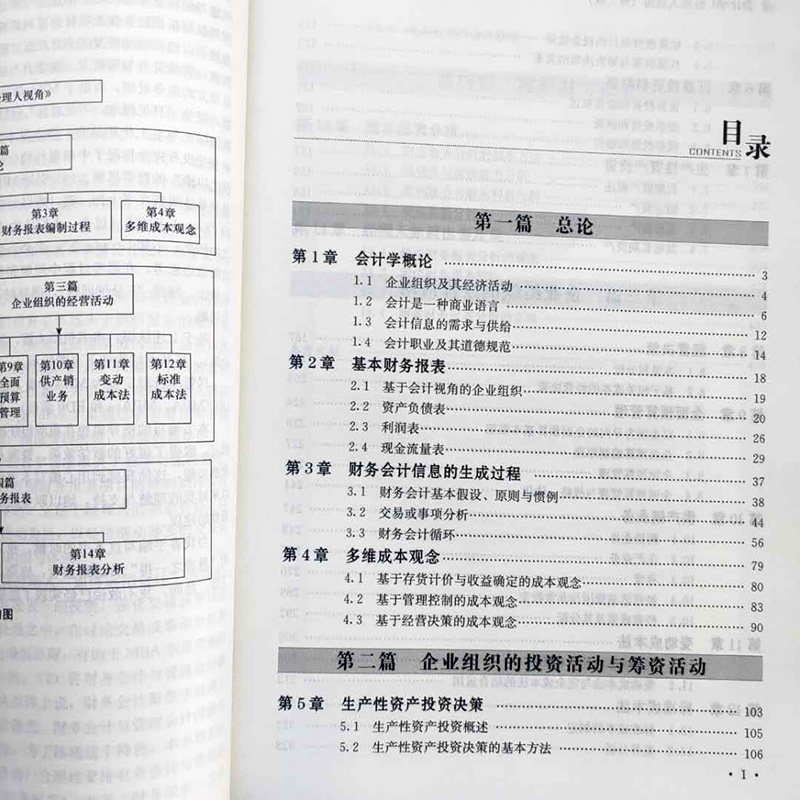

После пересмотра эта книга все еще включает в себя 4 статьи, в общей сложности 14 глав.Основная структура показана на рисунке ниже.

Большое спасибо за поддержку и поддержку редакционной статьи Университета Ренмин Китая Пресс.

Когда автор начинает пересматривать этот учебник, он всегда надеялся“”Однако автор не осмелился сказать, что он осознал свое желание.Автор может только рассчитывать на критику и исправление учителей и читателей, использующих этот учебник.

об авторе

Профессор кафедры бухгалтерского учета, Школа управления Хуи Юмингом и исследовательского центра управленческого бухгалтерского учета Университета Цзинана.Долгосрочное внимание к теории и методам управленческого бухгалтерского учета, а также к ее китайской практике, сосредоточенному на управленческом учете (бакалавриат), анализе финансовой отчетности (MPACC и EMBA), менеджере бухгалтерского учета (MBA и EMBA) и других курсов.

Он опубликовал ряд академических работ по «экономическим исследованиям», «Финансовые исследования», «Обзор управления нанкай», «Китайская промышленная экономика», «Исследования в области бухгалтерского учета», «Исследование аудита», «Финансы и бухгалтерский учет» и «Caixia Communications «; Coperative Publishing« по бухгалтерскому учету капитала »,« Усовершенствованное управленческое бухгалтерс »(4 -е издание),« Анализ финансовой отчетности »(3 -е издание),« Финансирование компании »(2 -е издание),« Что такое сбалансированная карта оценки: миф инструмента управления »и« Управление финансами менеджера: как создать ценность »(3 -е издание) и другие дискуссии, учебники и переводы;“&rdquo“&rdquo“&rdquo“&Rdquo;

Глава 1 Введение в бухгалтерский учет

1.1 Enterprise Organization и ее экономическая деятельность

1.2 Бухгалтерский учет - это деловой язык

1.3 Спрос и предложение информации о бухгалтерском учете

1.4 Бухгалтерская занятия и их моральные нормы

Глава 2 Основная финансовая отчетность

2.1 Enterprise Organization на основе точки зрения бухгалтерского учета

2.2.

2.3 Заявление о прибыли

2.4 Таблица денежных потоков

Глава 3 Генерация информации о финансовом учете

3.1 Основные гипотезы, принципы и практика финансового учета

3.2 Анализ транзакций или событий

3.3 Круг финансового бухгалтерского учета

Глава 4 Многомерная концепция затрат

4.1 Концепция стоимости затрат на основе цен на запасы и определения дохода

4.2 Концепция управления на основе затрат

4.3 Стоимость стоимости в зависимости от бизнес -решений

Инвестиционная деятельность и деятельность по сбору средств, организованная второй частью предпринимательской организации

Глава 5 Решение об инвестиционном активах продуктов

5.1 Обзор продуктивных инвестиций в активы

5.2 Основной способ принятия продуктивных решений об инвестициях в активы

5.3 Расчетный денежный поток инвестиционных проектов

5.4 Связь между инвестиционными решениями и решениями по сбору средств

Глава 6 Инвестиции в ценные бумаги и финансы

6.1 Обзор инвестиций и финансирования ценных бумаг и финансирования

6.2 инвестиции в акции и финансирование

6.3 Инвестиции в облигации и финансирование

Глава 7 Инвестиции в активы продуктов

7.1 Обзор долгосрочных активов

7.2 Основные средства

7.3 нематериальные активы

7.4 Другие долгосрочные активы

Третья часть деловой деятельности, организованной предприятием

ГЛАВА 8 БИЗНЕСА РЕШЕНИЕ

8.1 Анализ бентов и интересов

8.2 -принятие деловых решений на основе связанных затрат

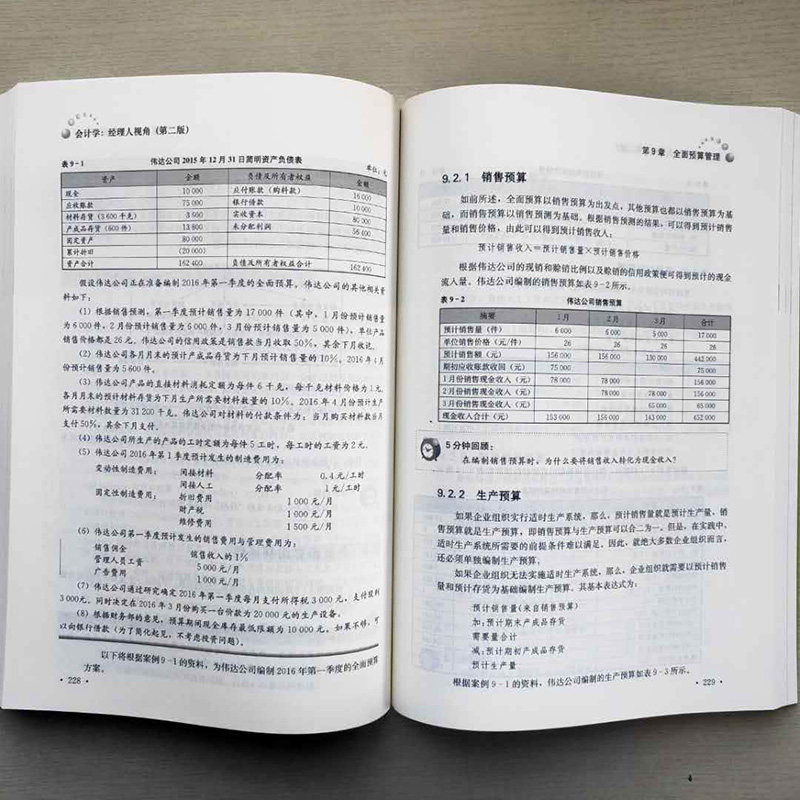

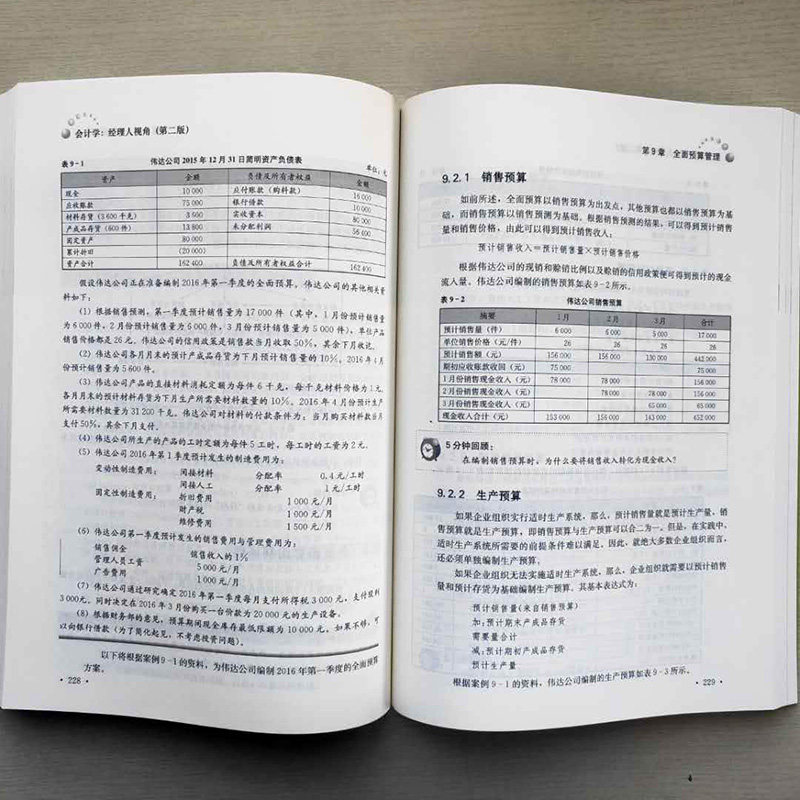

Глава 9 Комплексное управление бюджетом

9.1 Основная структура рыночного комплексного бюджета, ориентированного на рынок

9.2 Принципы комплексной подготовки бюджета

9.3 Комплексное управление бюджетом

9.4 Комплексное управление бюджетом и стратегическая интеграция

Глава 10 Вспомогательный производственный и маркетинг бизнес

10.1 Купить бизнес

10.2 Производственный бизнес

10.3 Инвентарь

10.4 Затраты на деловую деятельность и очень доход и расходы

10.5 бизнес -результаты и распределение

Глава 11 Метод затраты на изменение

11.1 Основные принципы метода затрат на изменение

11.2 Сочетание метода затрат на изменение и полного метода затрат

Глава 12 Стандартный метод затрат

12.1 Составление стандартной стоимости

12.2 Разница Анализ

12.3 Обработка счетов различий в стоимости

Глава 4 Понимание финансового отчета

Глава 13 Анализ финансовой отчетности

13.1 Основной способ анализа финансовой отчетности

13.2 Анализ ликвидности и долговой пропускной способности

13.3 Анализ прибыльности и интересов акционеров

13.4 Анализ денежных потоков

Глава 14 Как менеджер из таблицы и внутренней части

14.1 Концепция изменения анализа финансовой отчетности

14.2 Чтение финансовой отчетности Примечание

14.3 Понять характеристики отрасли со стратегическим мышлением

14.4 Уточнение позиции анализа финансовой отчетности

Рекомендации