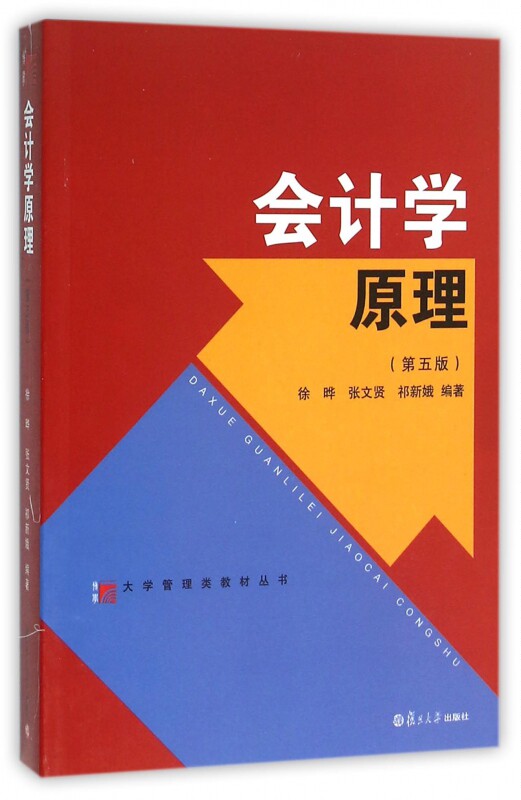

Принципы бухгалтерского учета (5 -е издание)/серия учебников по управлению колледжами

Цена: 514руб. (¥24.32)

Артикул: 547289604098

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товараPGltZyBjbGFzcz0iZGVzY19hbmNob3IiIGlkPSJkZXNjLW1vZHVsZS0xIiBzcmM9Imh0dHBzOi8vYXNzZXRzLmFsaWNkbi5jb20va2lzc3kvMS4wLjAvYnVpbGQvaW1nbGF6eWxvYWQvc3BhY2ViYWxsLmdpZiI+PHA+PGEgaHJlZj0iaHR0cHM6Ly9tZWlkaWFuLnBsYXkubS5qYWVhcHAuY29tLz9paWQ9NzkzMTI0JmNwcD0wIiB0YXJnZXQ9Il9ibGFuayI+PGltZyBhbHQ9IiIgc3JjPSJodHRwczovL2ltZy5hbGljZG4uY29tL2ltZ2V4dHJhL2kyLzE5NjE5MzkxNTMvVEIyeW4wVmt0cko4S0pqU3NwYVhYWHVLcFhhXyEhMTk2MTkzOTE1My5qcGciIHN0eWxlPSJtYXJnaW46IDEwLjBweDsiPjwvYT48L3A+PGRpdiBzdHlsZT0ibWFyZ2luOiAwLjBweCBhdXRvO3dpZHRoOiA3NDUuMHB4O2JvcmRlcjogI2VkZWRlZCBzb2xpZCAxLjBweDtvdmVyZmxvdzogaGlkZGVuO21hcmdpbi1ib3R0b206IDIwLjBweDsiPjxkaXYgc3R5bGU9Im1hcmdpbjogMC4wcHggYXV0bzt3aWR0aDogNzMwLjBweDtoZWlnaHQ6IDI1LjBweDtjb2xvcjogIzMzMzMzMztmb250LXNpemU6IDE0LjBweDtsaW5lLWhlaWdodDogMjUuMHB4O2ZvbnQtd2VpZ2h0OiBib2xkO3BhZGRpbmctbGVmdDogMTUuMHB4OyI+0J7RgdC90L7QstC90LDRjyDQuNC90YTQvtGA0LzQsNGG0LjRjzwvZGl2PjxkaXYgc3R5bGU9Im1hcmdpbjogMC4wcHggYXV0bzt3aWR0aDogNzMwLjBweDtwYWRkaW5nLWxlZnQ6IDE1LjBweDtib3JkZXItdG9wOiAjZWRlZGVkIGRhc2hlZCAxLjBweDtjb2xvcjogIzY2NjY2NjtsaW5lLWhlaWdodDogMjAuMHB4O2ZvbnQtc2l6ZTogMTIuMHB4O3BhZGRpbmctdG9wOiA1LjBweDsiPjx0YWJsZSB3aWR0aD0iNzAwIiBib3JkZXI9IjAiIGNlbGxzcGFjaW5nPSIxMCIgY2VsbHBhZGRpbmc9IjUiPjx0cj48dGQgd2lkdGg9IjgyIj48c3Ryb25nPtCd0LDQt9Cy0LDQvdC40LUg0L/RgNC+0LTRg9C60YLQsDo8L3N0cm9uZz48L3RkPjx0ZCB3aWR0aD0iMjc3Ij7Qn9GA0LjQvdGG0LjQv9GLINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsCAoNSAt0LUg0LjQt9C00LDQvdC40LUpL9GB0LXRgNC40Y8g0YPRh9C10LHQvdC40LrQvtCyINC/0L4g0YPQv9GA0LDQstC70LXQvdC40Y4g0LrQvtC70LvQtdC00LbQsNC80Lg8L3RkPjx0ZCB3aWR0aD0iODIiPjxzdHJvbmc+0YTQvtGA0LzQsNGCOjwvc3Ryb25nPjwvdGQ+PHRkIHdpZHRoPSIxNjkiPjI8L3RkPjwvdHI+PHRyPjx0ZD48c3Ryb25nPtCQ0LLRgtC+0YA6PC9zdHJvbmc+PC90ZD48dGQ+0KDQtdC00LDQutGC0L7RgDogWHUgWWFuIC8vIFpoYW5nIFdlbnhpYW4gLy8gUWkgWGluJ2U8L3RkPjx0ZD48c3Ryb25nPtCa0L7Qu9C40YfQtdGB0YLQstC+INGB0YLRgNCw0L3QuNGGOjwvc3Ryb25nPjwvdGQ+PHRkPjwvdGQ+PC90cj48dHI+PHRkPjxzdHJvbmc+0KbQtdC90Ys6PC9zdHJvbmc+PC90ZD48dGQ+MzI8L3RkPjx0ZD48c3Ryb25nPtCS0YDQtdC80Y8g0L/Rg9Cx0LvQuNC60LDRhtC40Lg6PC9zdHJvbmc+PC90ZD48dGQ+MjAxNS0xMi0wMTwvdGQ+PC90cj48dHI+PHRkPjxzdHJvbmc+0J3QvtC80LXRgCBJU0JOOjwvc3Ryb25nPjwvdGQ+PHRkIHN0eWxlPSJjb2xvcjogI2ZmMDAwMDtmb250LXdlaWdodDogYm9sZDtmb250LXNpemU6IDE0LjBweDsiPjk3ODczMDkxMTk5Nzg8L3RkPjx0ZD48c3Ryb25nPtCS0YDQtdC80Y8g0L/QtdGH0LDRgtC4Ojwvc3Ryb25nPjwvdGQ+PHRkPjIwMTUtMTItMDE8L3RkPjwvdHI+PHRyPjx0ZD48c3Ryb25nPtCY0LfQtNCw0YLQtdC70YzRgdGC0LLQvjo8L3N0cm9uZz48L3RkPjx0ZD7Qo9C90LjQstC10YDRgdC40YLQtdGCINCk0YPQtNCw0L3QsDwvdGQ+PHRkPjxzdHJvbmc+0JjQt9C00LDQvdC40LU6PC9zdHJvbmc+PC90ZD48dGQ+NTwvdGQ+PC90cj48dHI+PHRkPjxzdHJvbmc+0KLQuNC/0Ysg0L/RgNC+0LTRg9C60YLQsDo8L3N0cm9uZz48L3RkPjx0ZD7QutC90LjQs9C4PC90ZD48dGQ+PHN0cm9uZz7QktGA0LXQvNGPINC/0LXRh9Cw0YLQuDo8L3N0cm9uZz48L3RkPjx0ZD41PC90ZD48L3RyPjwvdGFibGU+PC9kaXY+PC9kaXY+PGltZyBjbGFzcz0iZGVzY19hbmNob3IiIGlkPSJkZXNjLW1vZHVsZS0yIiBzcmM9Imh0dHBzOi8vYXNzZXRzLmFsaWNkbi5jb20va2lzc3kvMS4wLjAvYnVpbGQvaW1nbGF6eWxvYWQvc3BhY2ViYWxsLmdpZiI+PGRpdiBzdHlsZT0ibWFyZ2luOiAwLjBweCBhdXRvO3dpZHRoOiA3NDUuMHB4O2JvcmRlcjogI2VkZWRlZCBzb2xpZCAxLjBweDtvdmVyZmxvdzogaGlkZGVuO21hcmdpbi1ib3R0b206IDIwLjBweDsiPjxkaXYgc3R5bGU9Im1hcmdpbjogMC4wcHggYXV0bzt3aWR0aDogNzMwLjBweDtoZWlnaHQ6IDI1LjBweDtjb2xvcjogIzMzMzMzMztmb250LXNpemU6IDE0LjBweDtsaW5lLWhlaWdodDogMjUuMHB4O2ZvbnQtd2VpZ2h0OiBib2xkO3BhZGRpbmctbGVmdDogMTUuMHB4OyI+0J7Qs9C70LDQstC70LXQvdC40LU6PC9kaXY+PGRpdiBzdHlsZT0ibWFyZ2luOiAwLjBweCBhdXRvO3dpZHRoOiA3MjAuMHB4O2JvcmRlci10b3A6ICNlZGVkZWQgZGFzaGVkIDEuMHB4O3BhZGRpbmc6IDE1LjBweDtjb2xvcjogIzY2NjY2NjtsaW5lLWhlaWdodDogMjAuMHB4O2ZvbnQtc2l6ZTogMTIuMHB4OyI+Kiog0JPQm9CQ0JLQkCDQktCS0JXQlNCV0J3QmNCVPGJyPtCm0LXQu9GMINC+0LHRg9GH0LXQvdC40Y8g0LIg0Y3RgtC+0Lkg0LPQu9Cw0LLQtTxicj4qKiDQoNCw0LfQtNC10Lsg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwINC4INGA0LDQt9Cy0LjRgtC40Y88YnI+MS4g0LPQtdC90LXRgNCw0YbQuNGPINC4INGA0LDQt9Cy0LjRgtC40LUg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPjIuINCh0LjRgdGC0LXQvNCwINGA0LDQt9Cy0LjRgtC40Y8g0LHRg9GF0LPQsNC70YLQtdGA0YHQutC40YUg0LTQuNGB0YbQuNC/0LvQuNC9PGJyPtCg0LDQt9C00LXQuyAyINC30L3QsNGH0LXQvdC40Y8sINC+0LHRitC10LrRgiDQuCDRhNGD0L3QutGG0LjRjyDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+MS4g0JfQvdCw0YfQtdC90LjQtSDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+0JLQviAt0LLRgtC+0YDRi9GFLCDQvtCx0YrQtdC60YIg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPtCSIC3RgtGA0LXRgtGM0LjRhSwg0YTRg9C90LrRhtC40Y8g0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPtCSIC3Rh9C10YLQstC10YDRgtGL0YUsINGG0LXQu9C4INC4INC30LDQtNCw0YfQuCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+0KDQsNC30LTQtdC7IDMg0J7RgdC90L7QstC90YvQtSDQv9GA0L7RhtC10LTRg9GA0Ysg0Lgg0L7RgdC90L7QstC90YvQtSDQvNC10YLQvtC00Ysg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPjEuINCe0YHQvdC+0LLQvdGL0LUg0L/RgNC+0YbQtdC00YPRgNGLINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsDxicj4yLiDQmtCw0Log0YPRh9C40YLRi9Cy0LDRgtGMINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INGD0YfQtdGCPGJyPtCg0LDQt9C00LXQuyA0INCh0L/QtdGG0LjRhNC40LrQsNGG0LjRjyDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+MS4g0J7QsdC30L7RgCDRgdC/0LXRhtC40YTQuNC60LDRhtC40Lkg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPjIuINCj0YfQtdGC0L3QvtC1INC/0YDQtdC00L/QvtC70L7QttC10L3QuNC1PGJyPjMuINCi0YDQtdCx0L7QstCw0L3QuNGPINC6INC60LDRh9C10YHRgtCy0YMg0LTQu9GPINC40L3RhNC+0YDQvNCw0YbQuNC4INC+INCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtC8INGD0YfQtdGC0LU8YnI+0JIgLdGH0LXRgtCy0LXRgNGC0YvRhSwg0L7RgdC90L7QstCwINGD0YfQtdGC0LAg0L/QvtC00YLQstC10YDQttC00LXQvdC40Y8sINC40LfQvNC10YDQtdC90LjRjyDQuCDQvtGC0YfQtdGC0L3QvtGB0YLQuDxicj41LiDQkdGD0YXQs9Cw0LvRgtC10YDRgdC60LjQtSDRjdC70LXQvNC10L3RgtGLPGJyPjYuINCY0LfQvNC10YDQtdC90LjQtSDQsNGC0YDQuNCx0YPRgtC+0LIg0YPRh9C10YLQvdGL0YUg0Y3Qu9C10LzQtdC90YLQvtCyPGJyPjcuINCe0YLRh9C10YIg0L4g0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0Lwg0YPRh9C10YLQtTxicj7QutGA0LDRgtC60L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtSDQs9C70LDQstGLPGJyPtCf0L7RgdC70LUgLdGI0LrQvtC70Ysg0LLQvtC/0YDQvtGB0Ysg0L/RgNCw0LrRgtC40LrQuDxicj4xLiDQntC00LjQvdC+0YfQvdGL0LUg0LLQvtC/0YDQvtGB0Ys8YnI+Mi4g0JLQvtC/0YDQvtGBINC+INGB0YPQttC00LXQvdC40Lg8YnI+0JIgLdGC0YDQtdGC0YzQuNGFLCDQstC+0L/RgNC+0YHRiyDRgSDQvNC90L7QttC10YHRgtCy0LXQvdC90YvQvCDQstGL0LHQvtGA0L7QvDxicj7QkiAt0YfQtdGC0LLQtdGA0YLRi9GFLCDRgNCw0YHRgdGH0LjRgtCw0LnRgtC1INC/0YDQsNC60YLQuNGH0LXRgdC60LjQtSDQstC+0L/RgNC+0YHRizxicj7Qk9Cb0JDQktCQIDIg0KHQp9CV0KLQkCDQmCDQlNCj0J/Qm9CV0JrQoTxicj7QptC10LvRjCDQvtCx0YPRh9C10L3QuNGPINCyINGN0YLQvtC5INCz0LvQsNCy0LU8YnI+Kiog0J/RgNCw0LfQtNC90LjRh9C90YvQuSDRg9GH0LXRgiDQuCDQtNGA0YPQs9C40LUg0YHRgtC40LvQuDxicj4xLiDQodGC0LDRgtC40YfQtdGB0LrQuNC5INCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INGD0YfQtdGCINC4INC00YDRg9Cz0LjQtSDRhNC+0YDQvNGD0LvRizxicj7QktC+IC3QstGC0L7RgNGL0YUsINC00LjQvdCw0LzQuNGH0LXRgdC60LjQuSDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60LjQuSDRg9GH0LXRgiDQuCDQtNGA0YPQs9C40LUg0YLQuNC/0Ys8YnI+0JIgLdGC0YDQtdGC0YzQuNGFLCDQstGB0LXQvtCx0YrQtdC80LvRjtGJ0LjQuSDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60LjQuSDRg9GH0LXRgiDQuCDQtNGA0YPQs9C40LUg0YTQvtGA0LzRg9C70Ys8YnI+0JIgLdGH0LXRgtCy0LXRgNGC0YvRhSwg0LLQu9C40Y/QvdC40LUg0LLQvtC/0YDQvtGB0L7QsiDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAg0L3QsCDRg9GA0LDQstC90LXQvdC40LUg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPtCg0LDQt9C00LXQuyAyINCR0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INGB0YPQsdGK0LXQutGCPGJyPjEuINCa0L7QvdGG0LXQv9GG0LjRjyDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60LjRhSDQv9GA0LXQtNC80LXRgtC+0LIg0Lgg0YDQvtC70Ywg0LXQs9C+INC90LDRgdGC0YDQvtC50LrQuDxicj4yLiDQn9GA0LjQvdGG0LjQvyDRg9GB0YLQsNC90L7QstC60Lgg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC40YUg0YHRg9Cx0YrQtdC60YLQvtCyPGJyPjMuINCh0L7QtNC10YDQttCw0L3QuNC1INC4INGD0YDQvtCy0LXQvdGMINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNGFINGB0YPQsdGK0LXQutGC0L7Qsjxicj7QoNCw0LfQtNC10LsgMyDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+MS4g0JrQvtC90YbQtdC/0YbQuNGPINC4INC30L3QsNGH0LXQvdC40LUg0YPRh9C10YLQvdC+0Lkg0LfQsNC/0LjRgdC4PGJyPjIuINCe0YLQvdC+0YjQtdC90LjRjyDQvNC10LbQtNGDINGD0YfQtdGC0L3Ri9C80Lgg0LfQsNC/0LjRgdGP0LzQuCDQuCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60LjQvNC4INC/0YDQtdC00LzQtdGC0LDQvNC4PGJyPtCSIC3RgtGA0LXRgtGM0LjRhSwg0L7RgdC90L7QstC90LDRjyDRgdGC0YDRg9C60YLRg9GA0LAg0YPRh9C10YLQvdC+0Lkg0LfQsNC/0LjRgdC4PGJyPtCSIC3Rh9C10YLQstC10YDRgtGL0YUsINGB0YPQvNC80LAg0Lgg0LHQsNC70LDQvdGBINGB0YfQtdGC0LA8YnI+0KDQsNC30LTQtdC7IDQg0JzQtdGC0L7QtCDQtNGD0L/Qu9C10LrRgdC90L7QuSDQt9Cw0LrQu9Cw0LTQutC4PGJyPjEuINCU0YPQv9C70LXQutGB0L3Ri9C5INCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INGD0YfQtdGCPGJyPtCS0L4gLdCy0YLQvtGA0YvRhSwg0LzQtdGC0L7QtCDQutGA0LXQtNC40YLQvtCy0LDQvdC40Y8g0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPjMuINCe0YbQtdC90LrQsCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+0KDQsNC30LTQtdC7IDUg0J7QsdGJ0LDRjyDRg9GH0LXRgtC90LDRjyDQt9Cw0L/QuNGB0Ywg0LrQsNGC0LXQs9C+0YDQuNC4INC4INGD0YfQtdGC0L3QsNGPINC30LDQv9C40YHRjCDQtNC10YLQsNC70LXQuSDQutC70LDRgdGB0LjRhNC40LrQsNGG0LjQuDxicj4xLiDQndCw0YHRgtGA0L7QudC60Lgg0L7QsdGJ0LjRhSDRg9GH0LXRgtC90YvRhSDQt9Cw0L/QuNGB0LXQuSDQutC70LDRgdGB0LjRhNC40LrQsNGG0LjQuCDQuCDQv9C+0LTRgNC+0LHQvdGL0YUg0YPRh9C10YLQvdGL0YUg0LfQsNC/0LjRgdC10Lkg0LrQu9Cw0YHRgdC40YTQuNC60LDRhtC40Lg8YnI+0JLQviAt0LLRgtC+0YDRi9GFLCDRgdC+0LXQtNC40L3QtdC90LjQtSDQuCDRgNCw0LfQvdC40YbQsCDQvNC10LbQtNGDINC+0LHRidC10Lkg0YPRh9C10YLQvdC+0Lkg0LfQsNC/0LjRgdGM0Y4g0LrQu9Cw0YHRgdC40YTQuNC60LDRhtC40Lgg0Lgg0L/QvtC00YDQvtCx0L3QvtC5INGD0YfQtdGC0L3QvtC5INC30LDQv9C40YHRjNGOINC60LvQsNGB0YHQuNGE0LjQutCw0YbQuNC4PGJyPjMuINCf0LDRgNCw0LvQu9C10LvRjCDQvNC10LbQtNGDINC00LLRg9C80Y8g0L7QsdGJ0LjQvNC4INGD0YfQtdGC0L3Ri9C80Lgg0LfQsNC/0LjRgdGP0LzQuCDQutC70LDRgdGB0LjRhNC40LrQsNGG0LjQuCDQuCDQv9C+0LTRgNC+0LHQvdC+0Lkg0YPRh9C10YLQvdC+0Lkg0LfQsNC/0LjRgdGM0Y4g0LrQu9Cw0YHRgdC40YTQuNC60LDRhtC40Lg8YnI+0JfQsNGA0LXQs9C40YHRgtGA0LjRgNC+0LLQsNC90L3Ri9C1INC/0YDQsNCy0LjQu9CwPGJyPtCg0LDQt9C00LXQuyA2INC/0YDQvtCx0L3Ri9C5INCx0LDQu9Cw0L3RgTxicj4xLiDQl9C90LDRh9C10L3QuNC1INC/0YDQvtCx0L3QvtCz0L4g0LHQsNC70LDQvdGB0LA8YnI+Mi4g0J/RgNC40L3RhtC40L/RiyDQuCDRgdC+0LTQtdGA0LbQsNC90LjQtSDQv9GA0L7QsdC90L7Qs9C+INCx0LDQu9Cw0L3RgdCwPGJyPtCi0YDQuCwg0LLRgdC10L7QsdGK0LXQvNC70Y7RidC40LUg0L/RgNC40LzQtdGA0Ys8YnI+0LrRgNCw0YLQutC+0LUg0YHQvtC00LXRgNC20LDQvdC40LUg0LPQu9Cw0LLRizxicj7Qn9C+0YHQu9C1IC3RiNC60L7Qu9GLINCy0L7Qv9GA0L7RgdGLINC/0YDQsNC60YLQuNC60Lg8YnI+MS4g0J7QtNC40L3QvtGH0L3Ri9C1INCy0L7Qv9GA0L7RgdGLPGJyPjIuINCS0L7Qv9GA0L7RgSDQviDRgdGD0LbQtNC10L3QuNC4PGJyPtCSIC3RgtGA0LXRgtGM0LjRhSwg0LLQvtC/0YDQvtGB0Ysg0YEg0LzQvdC+0LbQtdGB0YLQstC10L3QvdGL0Lwg0LLRi9Cx0L7RgNC+0Lw8YnI+0JIgLdGH0LXRgtCy0LXRgNGC0YvRhSwg0YDQsNGB0YHRh9C40YLQsNC50YLQtSDQv9GA0LDQutGC0LjRh9C10YHQutC40LUg0LLQvtC/0YDQvtGB0Ys8YnI+0JPQu9Cw0LLQsCBJSUkg0JTQstC+0LnQvdC+0Lkg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC40Lkg0L/RgNC40LvQvtC20LXQvdC40LUmbWRhc2g7Jm1kYXNoO9CR0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INGD0YfQtdGCINCx0LDQt9C+0LLQvtCz0L4g0LHQuNC30L3QtdGB0LAg0L/RgNC+0LjQt9Cy0L7QtNGB0YLQstCwINC/0YDQvtC00YPQutGC0L7QsiDQv9GA0LXQtNC/0YDQuNGP0YLQuNGPPGJyPtCm0LXQu9GMINC+0LHRg9GH0LXQvdC40Y8g0LIg0Y3RgtC+0Lkg0LPQu9Cw0LLQtTxicj4qKiDQntCx0LfQvtGAINC+0YHQvdC+0LLQvdC+0LPQviDRjdC60L7QvdC+0LzQuNGH0LXRgdC60L7Qs9C+INCx0LjQt9C90LXRgdCwINC/0YDQvtC40LfQstC+0LTRgdGC0LLQsCDQv9GA0L7QtNGD0LrRgtC+0LIg0L/RgNC10LTQv9GA0LjRj9GC0LjQuTxicj4xLiDQptC40LrQuyDQt9Cw0LPQu9Cw0LLQvdC+0LPQviDRhtC40LrQu9CwINC/0YDQvtC40LfQstC+0LTRgdGC0LLQsCDQv9GA0L7QtNGD0LrRgtC+0LIg0L/RgNC10LTQv9GA0LjRj9GC0LjRjzxicj4yLiDQntGB0L3QvtCy0L3QvtC5INGN0LrQvtC90L7QvNC40YfQtdGB0LrQuNC5INCx0LjQt9C90LXRgSDQv9GA0L7QuNC30LLQvtC00YHRgtCy0LAg0L/RgNC+0LTRg9C60YLQvtCyLjxicj7QoNCw0LfQtNC10LsgMiDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAg0YHRgNC10LTRgdGC0LIg0LTQu9GPINCx0LjQt9C90LXRgSAt0YPRh9C10YLQsDxicj4xLiDQoNCw0YHRgdGH0LjRgtCw0LnRgtC1INGB0YDQtdC00YHRgtCy0LAg0L7RgiDQuNC90LLQtdGB0YLQvtGA0L7Qsjxicj4yLiDQoNCw0YHRh9C10YIg0YHRgNC10LTRgdGC0LIg0LTQu9GPINC60YDQtdC00LjRgtC+0YDQvtCyPGJyPtCg0LDQt9C00LXQuyBJSUkg0J/RgNC+0LTRg9C60YIuINCf0YDQvtC00YPQutGG0LjRjyDQv9C+INC/0YDQuNCz0L7RgtC+0LLQu9C10L3QuNGOINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsC48YnI+MS4g0JHRg9GF0LPQsNC70YLQtdGA0YHQutC40Lkg0YPRh9C10YIg0LHQuNC30L3QtdGB0LAg0LfQsCDQv9C+0LrRg9C/0LrRgyDQvtGB0L3QvtCy0L3Ri9GFINGB0YDQtdC00YHRgtCyPGJyPjIuINCR0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INGD0YfQtdGCINCx0LjQt9C90LXRgdCwINC/0L4g0L/QvtGB0YLQsNCy0LrQtSDRgdGL0YDRjNGPPGJyPtCg0LDQt9C00LXQuyA0INCR0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INGB0YfQtdGCINC00LvRjyDQv9GA0L7QuNC30LLQvtC00YHRgtCy0LAg0L/RgNC+0LTRg9C60YbQuNC4INCx0LjQt9C90LXRgdCwPGJyPjEuINCe0YHQvdC+0LLQvdC+0LUg0YHQvtC00LXRgNC20LDQvdC40LUg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwINC/0L4g0L/RgNC+0LjQt9Cy0L7QtNGB0YLQstGDINC/0YDQvtC00YPQutGG0LjQuDxicj4yLiDQntGB0L3QvtCy0L3QvtC5INGD0YfQtdGC0L3QvtC5INC30LDQv9C40YHQuCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAg0LTQvtC70LbQtdC9INCx0YvRgtGMINGB0L7Qt9C00LDQvSDQsiDQv9GA0L7QuNC30LLQvtC00YHRgtCy0LUg0L/RgNC+0LTRg9C60YbQuNC4PGJyPtCSIC3RgtGA0LXRgtGM0LjRhSwg0L/RgNC40LzQtdGAINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsCDQv9C+INC/0YDQvtC40LfQstC+0LTRgdGC0LLRgyDQv9GA0L7QtNGD0LrRhtC40Lgg0LHQuNC30L3QtdGB0LA8YnI+NC4g0KDQsNGB0YfQtdGCINGB0YLQvtC40LzQvtGB0YLQuCDQv9GA0L7QuNC30LLQvtC00YHRgtCy0LAg0L/RgNC+0LTRg9C60YLQsDxicj7QoNCw0LfQtNC10LsgNSDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INCx0LjQt9C90LXRgdCwINCx0LjQt9C90LXRgdCwINC/0L4g0L/RgNC+0LTQsNC20LDQvCDQv9GA0L7QtNGD0LrRgtC+0LI8YnI+MS4g0J7RgdC90L7QstC90L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtSDQsdC40LfQvdC10YEgLdGD0YfQtdGC0LAg0L/QviDQv9GA0L7QtNCw0LbQsNC8INC/0YDQvtC00YPQutGC0L7Qsjxicj4yLiDQo9GH0LXRgtC90YvQtSDRgdGH0LXRgtCwLCDQutC+0YLQvtGA0YvQtSDQtNC+0LvQttC90Ysg0LHRi9GC0Ywg0YHQvtC30LTQsNC90Ysg0LIg0LHQuNC30L3QtdGB0LUg0L/QviDQv9GA0L7QtNCw0LbQtSDQv9GA0L7QtNGD0LrRgtC+0LI8YnI+My4g0J/RgNC40LzQtdGAINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsC48YnI+0KDQsNC30LTQtdC7IDYg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwINGE0LjQvdCw0L3RgdC+0LLRi9GFINGA0LXQt9GD0LvRjNGC0LDRgtC+0LI8YnI+MS4g0J7RgdC90L7QstC90L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtSDRhNC40L3QsNC90YHQvtCy0YvRhSDRgNC10LfRg9C70YzRgtCw0YLQvtCyINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsDxicj4yLiDQntGB0L3QvtCy0L3Ri9C1INGD0YfQtdGC0L3Ri9C1INC30LDQv9C40YHQuCwg0LrQvtGC0L7RgNGL0LUg0LTQvtC70LbQvdGLINCx0YvRgtGMINGB0L7Qt9C00LDQvdGLINCyINGE0LjQvdCw0L3RgdC+0LLRi9GFINC00L7RgdGC0LjQttC10L3QuNGP0YU8YnI+My4g0J7RgdC90L7QstC90L7QuSDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60LjQuSDQv9GA0LjQvNC10YAg0YTQuNC90LDQvdGB0L7QstGL0YUg0YDQtdC30YPQu9GM0YLQsNGC0L7Qsjxicj7QutGA0LDRgtC60L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtSDQs9C70LDQstGLPGJyPtCf0L7RgdC70LUgLdGI0LrQvtC70Ysg0LLQvtC/0YDQvtGB0Ysg0L/RgNCw0LrRgtC40LrQuDxicj4xLiDQntC00LjQvdC+0YfQvdGL0LUg0LLQvtC/0YDQvtGB0Ys8YnI+Mi4g0JLQvtC/0YDQvtGBINC+INGB0YPQttC00LXQvdC40Lg8YnI+0JIgLdGC0YDQtdGC0YzQuNGFLCDQstC+0L/RgNC+0YHRiyDRgSDQvNC90L7QttC10YHRgtCy0LXQvdC90YvQvCDQstGL0LHQvtGA0L7QvDxicj7QkiAt0YfQtdGC0LLQtdGA0YLRi9GFLCDRgNCw0YHRgdGH0LjRgtCw0LnRgtC1INC/0YDQsNC60YLQuNGH0LXRgdC60LjQtSDQstC+0L/RgNC+0YHRizxicj7Qk9C70LDQstCwIDQg0J/QvtC00YLQstC10YDQttC00LXQvdC40LUg0Lgg0LjQt9C80LXRgNC10L3QuNC1INGD0YfQtdGC0L3Ri9GFINGN0LvQtdC80LXQvdGC0L7Qsjxicj7QptC10LvRjCDQvtCx0YPRh9C10L3QuNGPINCyINGN0YLQvtC5INCz0LvQsNCy0LU8YnI+Kiog0J/QvtC00YLQstC10YDQttC00LXQvdC40LUg0Lgg0LjQt9C80LXRgNC10L3QuNC1INCw0LrRgtC40LLQvtCyPGJyPjEuINCl0LDRgNCw0LrRgtC10YAg0Lgg0LrQu9Cw0YHRgdC40YTQuNC60LDRhtC40Y8g0LDQutGC0LjQstC+0LI8YnI+Mi4g0KDQsNGB0YfQtdGCINC+0YHQvdC+0LLQvdGL0YUg0L/RgNC+0LXQutGC0L7QsiDQsNC60YLQuNCy0L7Qsjxicj7Qn9C+0LTRgtCy0LXRgNC20LTQtdC90LjQtSDQuCDQuNC30LzQtdGA0LXQvdC40LUg0L7QsdGP0LfQsNGC0LXQu9GM0YHRgtCyINCg0LDQt9C00LXQu9CwIElJPGJyPjEuINCl0LDRgNCw0LrRgtC10YAg0Lgg0LrQu9Cw0YHRgdC40YTQuNC60LDRhtC40Y8g0L7QsdGP0LfQsNGC0LXQu9GM0YHRgtCyPGJyPjIuINCf0L7QtNGC0LLQtdGA0LbQtNC10L3QuNC1INC4INC40LfQvNC10YDQtdC90LjQtSDQv9GA0L7QtdC60YLQvtCyINC+0YHQvdC+0LLQvdC+0Lkg0L7RgtCy0LXRgtGB0YLQstC10L3QvdC+0YHRgtC4PGJyPtCg0LDQt9C00LXQuyAzINCf0L7QtNGC0LLQtdGA0LbQtNC10L3QuNC1INC4INC40LfQvNC10YDQtdC90LjQtSDQutCw0L/QuNGC0LDQu9CwINCy0LvQsNC00LXQu9GM0YbQsDxicj4xLiDQpdCw0YDQsNC60YLQtdGAINC4INC60LvQsNGB0YHQuNGE0LjQutCw0YbQuNGPINGB0L/RgNCw0LLQtdC00LvQuNCy0L7RgdGC0Lgg0LLQu9Cw0LTQtdC70YzRhtCwPGJyPjIuINCf0L7QtNGC0LLQtdGA0LbQtNC10L3QuNC1INC4INC40LfQvNC10YDQtdC90LjQtSDQvtGB0L3QvtCy0L3Ri9GFINC/0YDQvtC10LrRgtC+0LIg0YHQv9GA0LDQstC10LTQu9C40LLQvtGB0YLQuCDQstC70LDQtNC10LvRjNGG0LA8YnI+0KDQsNC30LTQtdC7IDQg0J/QvtC00YLQstC10YDQttC00LXQvdC40LUg0Lgg0LjQt9C80LXRgNC10L3QuNC1INC00L7RhdC+0LTQsDxicj4xLiDQpdCw0YDQsNC60YLQtdGAINC4INC60LvQsNGB0YHQuNGE0LjQutCw0YbQuNGPINC00L7RhdC+0LTQsDxicj4yLiDQn9C+0LTRgtCy0LXRgNC20LTQtdC90LjQtSDQuCDQuNC30LzQtdGA0LXQvdC40LUg0LTQvtGF0L7QtNCwPGJyPtCg0LDQt9C00LXQuyA1INCf0L7QtNGC0LLQtdGA0LbQtNC10L3QuNC1INC4INC40LfQvNC10YDQtdC90LjQtSDQt9Cw0YLRgNCw0YI8YnI+MS4g0KXQsNGA0LDQutGC0LXRgCDQt9Cw0YLRgNCw0YI8YnI+Mi4g0JrQu9Cw0YHRgdC40YTQuNC60LDRhtC40Y8g0LfQsNGC0YDQsNGCPGJyPjMuINCf0L7QtNGC0LLQtdGA0LbQtNC10L3QuNC1INC4INC40LfQvNC10YDQtdC90LjQtSDRgNCw0YHRhdC+0LTQvtCyPGJyPtCg0LDQt9C00LXQuyA2INCf0L7QtNGC0LLQtdGA0LbQtNC10L3QuNC1INC4INC40LfQvNC10YDQtdC90LjQtSDQv9GA0LjQsdGL0LvQuDxicj4xLiDQodC+0YHRgtCw0LIg0L/RgNC40LHRi9C70Lg8YnI+Mi4g0J/QvtC00YLQstC10YDQttC00LXQvdC40LUg0Lgg0LjQt9C80LXRgNC10L3QuNC1INC/0YDQuNCx0YvQu9C4PGJyPtC60YDQsNGC0LrQvtC1INGB0L7QtNC10YDQttCw0L3QuNC1INCz0LvQsNCy0Ys8YnI+0J/QvtGB0LvQtSAt0YjQutC+0LvRiyDQstC+0L/RgNC+0YHRiyDQv9GA0LDQutGC0LjQutC4PGJyPjEuINCe0LTQuNC90L7Rh9C90YvQtSDQstC+0L/RgNC+0YHRizxicj4yLiDQktC+0L/RgNC+0YEg0L4g0YHRg9C20LTQtdC90LjQuDxicj7QkiAt0YLRgNC10YLRjNC40YUsINCy0L7Qv9GA0L7RgdGLINGBINC80L3QvtC20LXRgdGC0LLQtdC90L3Ri9C8INCy0YvQsdC+0YDQvtC8PGJyPtCSIC3Rh9C10YLQstC10YDRgtGL0YUsINGA0LDRgdGB0YfQuNGC0LDQudGC0LUg0L/RgNCw0LrRgtC40YfQtdGB0LrQuNC1INCy0L7Qv9GA0L7RgdGLPGJyPtCT0JvQkNCS0JAgNSDQntCi0KfQldCi0JAg0Jgg0JrQndCY0JPQkCDQo9Cn0JXQotCQPGJyPtCm0LXQu9GMINC+0LHRg9GH0LXQvdC40Y8g0LIg0Y3RgtC+0Lkg0LPQu9Cw0LLQtTxicj4qKiDQoNCw0LfQtNC10Lsg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC40Lkg0LLQsNGD0YfQtdGAPGJyPjEuINCX0L3QsNGH0LjQvNC+0YHRgtGMINC4INGC0LjQvyDQstCw0YPRh9C10YDQsCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+Mi4g0J/RgNC40LzQuNGC0LjQstC90YvQuSDRgdC10YDRgtC40YTQuNC60LDRgjxicj7QkiAt0YLRgNC10YLRjNC40YUsINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQuNC5INCy0LDRg9GH0LXRgDxicj7QkiAt0YfQtdGC0LLQtdGA0YLRi9GFLCDRg9C/0YDQsNCy0LvQtdC90LjQtSDQstCw0YPRh9C10YDQsNC80Lgg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPtCg0LDQt9C00LXQuyAyINCR0YPRhdCz0LDQu9GC0LXRgNGB0LrQsNGPINC60L3QuNCz0LA8YnI+MS4g0JfQvdCw0YfQtdC90LjQtSDQuCDRgtC40L8g0LrQvdC40LPQuCDQutC90LjQs9C4PGJyPjIuINCU0L3QtdCy0L3QuNC6PGJyPtCSIC3RgtGA0LXRgtGM0LjRhSwg0LrQu9Cw0YHRgdC40YTQuNGG0LjRgNC+0LLQsNC90L3Ri9C1INGD0YfQtdGC0L3Ri9C1INC30LDQv9C40YHQuDxicj40LiDQoNC10LPQuNGB0YLRgNCw0YbQuNC+0L3QvdGL0LUg0L/RgNCw0LLQuNC70LAg0YPRh9C10YLQvdGL0YUg0LrQvdC40LM8YnI+0KDQsNC30LTQtdC7IElJSSDQntC60L7QvdGH0LDRgtC10LvRjNC90LDRjyDQutC+0YDRgNC10LrRgtC40YDQvtCy0LrQsCDRg9GH0LXRgtC90L7QuSDQt9Cw0L/QuNGB0Lg8YnI+MS4g0JfQvdCw0YfQuNC80L7RgdGC0Ywg0Lgg0YLQuNC/INC60L7RgNGA0LXQutGC0LjRgNC+0LLQutC4INGN0LvQtdC80LXQvdGC0LAg0L7QutC+0L3Rh9Cw0YLQtdC70YzQvdC+0LPQviDRg9GH0LXRgtC90L7QuSDQt9Cw0L/QuNGB0Lg8YnI+Mi4g0JrQvtGA0YDQtdC60YLQuNGA0L7QstC60LAg0LTQvtGF0L7QtNCwINC00L7Qu9C20L3QsDxicj4zLiDQmtC+0YDRgNC10LrRgtC40YDQvtCy0LrQsCDQt9Cw0YLRgNCw0YI8YnI+NC4g0JrQvtGA0YDQtdC60YLQuNGA0L7QstC60LAg0L7RgtC70L7QttC10L3QvdC+0LPQviDQtNC+0YXQvtC00LA8YnI+NS4g0JrQvtGA0YDQtdC60YLQuNGA0L7QstC60LAg0L7RgtC70L7QttC10L3QvdGL0YUg0LfQsNGC0YDQsNGCPGJyPjYuINCf0L4g0L7RhtC10L3QutCw0LwsINGB0LrQvtGA0YDQtdC60YLQuNGA0L7QstCw0YLRjCDQv9GA0L7QtdC60YI8YnI+0KDQsNC30LTQtdC7IDQg0J/QvtC40YHQuiDQuCrQv9C+0LvQvtC20LjRgtC10LvRjNC90YvQuSDQvNC10YLQvtC0INC90LXQv9GA0LDQstC40LvRjNC90L7QuSDQutC90LjQs9C4PGJyPjEuINCf0L7QuNGB0Log0LzQtdGC0L7QtNCwINC90LXQv9GA0LDQstC40LvRjNC90L7QuSDQutC90LjQs9C4PGJyPtCS0L4gLdCy0YLQvtGA0YvRhSwg0L3QtdC/0YDQsNCy0LjQu9GM0L3Ri9C5INC80LXRgtC+0LQg0L3QtdC/0YDQsNCy0LjQu9GM0L3QvtC5INC60L3QuNCz0Lg8YnI+0KDQsNC30LTQtdC7IDUg0J7RhNC+0YDQvNC70LXQvdC40LUg0Lgg0L/RgNC40LzQuNGA0LXQvdC40LU8YnI+MS4g0J7RgdC80L7RgtGA0LjRgtC1PGJyPjIuINCU0LjQsNC70L7Qszxicj7QoNCw0LfQtNC10LsgNiDQptC40LrQuyDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAg0Lgg0L/RgNC+0YbQtdC00YPRgNCwINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsDxicj4xLiDQptC40LrQuyDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+Mi4g0J/RgNC+0YbQtdC00YPRgNCwINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsDxicj7QutGA0LDRgtC60L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtSDQs9C70LDQstGLPGJyPtCf0L7RgdC70LUgLdGI0LrQvtC70Ysg0LLQvtC/0YDQvtGB0Ysg0L/RgNCw0LrRgtC40LrQuDxicj4xLiDQntC00LjQvdC+0YfQvdGL0LUg0LLQvtC/0YDQvtGB0Ys8YnI+Mi4g0JLQvtC/0YDQvtGBINC+INGB0YPQttC00LXQvdC40Lg8YnI+0JIgLdGC0YDQtdGC0YzQuNGFLCDQstC+0L/RgNC+0YHRiyDRgSDQvNC90L7QttC10YHRgtCy0LXQvdC90YvQvCDQstGL0LHQvtGA0L7QvDxicj7QkiAt0YfQtdGC0LLQtdGA0YLRi9GFLCDRgNCw0YHRgdGH0LjRgtCw0LnRgtC1INC/0YDQsNC60YLQuNGH0LXRgdC60LjQtSDQstC+0L/RgNC+0YHRizxicj7Qk9C70LDQstCwIDYg0JjQvdGB0L/QtdC60YbQuNGPINC90LXQtNCy0LjQttC40LzQvtGB0YLQuDxicj7QptC10LvRjCDQvtCx0YPRh9C10L3QuNGPINCyINGN0YLQvtC5INCz0LvQsNCy0LU8YnI+Kiog0J7QsdC30L7RgCDQv9GA0L7QstC10YDQutC4INGB0L7QsdGB0YLQstC10L3QvdC+0YHRgtC4PGJyPjEuINCX0L3QsNGH0LXQvdC40LUg0Lgg0YLQuNC/INC/0YDQvtCy0LXRgNC60Lgg0YHQvtCx0YHRgtCy0LXQvdC90L7RgdGC0Lg8YnI+0JLQviAt0LLRgtC+0YDRi9GFLCDQv9GA0L7RhtC10LTRg9GA0LAg0L/RgNC+0LLQtdGA0LrQuCDRgdC+0LHRgdGC0LLQtdC90L3QvtGB0YLQuDxicj7QoNCw0LfQtNC10LsgMiDQnNC10YLQvtC0INGA0LDRgdGB0LvQtdC00L7QstCw0L3QuNGPINC40LzRg9GJ0LXRgdGC0LLQsDxicj4xLiDQoNCw0YHRgdC70LXQtNC+0LLQsNC90LjQtSDQtNC10L3QtdC20L3Ri9GFINGB0YDQtdC00YHRgtCyPGJyPjIuINCf0YDQvtCy0LXRgNGM0YLQtSDRhNC40LfQuNGH0LXRgdC60LjQtSDQsNC60YLQuNCy0Ys8YnI+My4g0KDQsNGB0YHQu9C10LTQvtCy0LDQvdC40LUg0YPRgNC10LPRg9C70LjRgNC+0LLQsNC90LjRjyDQtNC10L3QtdCzPGJyPtCg0LDQt9C00LXQuyAzINCk0LjQvdCw0L3RgdC+0LLQsNGPINC+0LHRgNCw0LHQvtGC0LrQsCDRgNC10LfRg9C70YzRgtCw0YLQvtCyINC/0YDQvtCy0LXRgNC60Lgg0L3QtdC00LLQuNC20LjQvNC+0YHRgtC4PGJyPjEuINCf0YDQvtGG0LXQtNGD0YDRiyDRhNC40L3QsNC90YHQvtCy0L7QuSDQvtCx0YDQsNCx0L7RgtC60Lgg0LTQu9GPINGA0LXQt9GD0LvRjNGC0LDRgtC+0LIg0L/RgNC+0LLQtdGA0LrQuCDQvdC10LTQstC40LbQuNC80L7RgdGC0Lg8YnI+Mi4g0J3QsNGB0YLRgNC+0LnQutC4INGD0YfQtdGC0L3Ri9GFINC30LDQv9C40YHQtdC5INC/0YDQvtCy0LXRgNC60Lgg0L3QtdC00LLQuNC20LjQvNC+0YHRgtC4PGJyPjMuINCa0L7QvdC60YDQtdGC0L3Ri9C1INC80LXRgtC+0LTRiyDRgNC10LfRg9C70YzRgtCw0YLQvtCyINGA0LXQt9GD0LvRjNGC0LDRgtC+0LIg0L/RgNC+0LLQtdGA0LrQuCDRgdCy0L7QudGB0YLQstCwPGJyPtC60YDQsNGC0LrQvtC1INGB0L7QtNC10YDQttCw0L3QuNC1INCz0LvQsNCy0Ys8YnI+0J/QvtGB0LvQtSAt0YjQutC+0LvRiyDQstC+0L/RgNC+0YHRiyDQv9GA0LDQutGC0LjQutC4PGJyPjEuINCe0LTQuNC90L7Rh9C90YvQtSDQstC+0L/RgNC+0YHRizxicj4yLiDQktC+0L/RgNC+0YEg0L4g0YHRg9C20LTQtdC90LjQuDxicj7QkiAt0YLRgNC10YLRjNC40YUsINCy0L7Qv9GA0L7RgdGLINGBINC80L3QvtC20LXRgdGC0LLQtdC90L3Ri9C8INCy0YvQsdC+0YDQvtC8PGJyPtCSIC3Rh9C10YLQstC10YDRgtGL0YUsINGA0LDRgdGB0YfQuNGC0LDQudGC0LUg0L/RgNCw0LrRgtC40YfQtdGB0LrQuNC1INCy0L7Qv9GA0L7RgdGLPGJyPtCT0LvQsNCy0LAgNyDQntGC0YfQtdGCINC+INGE0LjQvdCw0L3RgdC+0LLQvtC8INGD0YfQtdGC0LU8YnI+0KbQtdC70Ywg0L7QsdGD0YfQtdC90LjRjyDQsiDRjdGC0L7QuSDQs9C70LDQstC1PGJyPioqINCe0LHQt9C+0YAg0L7RgtGH0LXRgtCwINC+INGE0LjQvdCw0L3RgdC+0LLQvtC8INGD0YfQtdGC0LU8YnI+MS4g0JrQvtC90YbQtdC/0YbQuNGPINC4INC30L3QsNGH0LXQvdC40LUg0L7RgtGH0LXRgtCwINC+INGE0LjQvdCw0L3RgdC+0LLQvtC8INGD0YfQtdGC0LU8YnI+Mi4g0KLRgNC10LHQvtCy0LDQvdC40Y8g0Log0L/QvtC00LPQvtGC0L7QstC60LUg0Log0LfQsNGP0LLQu9C10L3QuNGP0Lwg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwPGJyPjMuINCi0LjQv9GLINGD0YfQtdGC0L3Ri9GFINC30LDRj9Cy0LvQtdC90LjQuTxicj7QoNCw0LfQtNC10LsgSUkg0JDQutGC0LjQstC90YvQtSDQvtCx0Y/Qt9Cw0YLQtdC70YzRgdGC0LLQsDxicj4xLiDQoNC+0LvRjCDQsdCw0LvQsNC90YHQsDxicj4yLiDQoNCw0YHQv9C+0LvQvtC20LXQvdC40LUg0LrQsNC20LTQvtCz0L4g0L/RgNC+0LXQutGC0LAg0LIg0LHQsNC70LDQvdGB0LU8YnI+My4g0KTQvtGA0LzQsNGCINC4INGB0L7RgdGC0LDQsiDQutC+0L3RgtC10L3RgtCwINCx0LDQu9Cw0L3RgdCwPGJyPtCSIC3Rh9C10YLQstC10YDRgtGL0YUsINC80LXRgtC+0LQg0L/QvtC00LPQvtGC0L7QstC60Lgg0LHQsNC70LDQvdGB0LA8YnI+0KDQsNC30LTQtdC7IElJPGJyPjEuINCg0L7Qu9GMINC+0YLRh9C10YLQsCDQviDQv9GA0LjQsdGL0LvQuDxicj7QktC+IC3QstGC0L7RgNGL0YUsINGE0L7RgNC80LDRgiDQuCDRgdC+0LTQtdGA0LbQsNC90LjQtSDQvtGC0YfQtdGC0LAg0L4g0L/RgNC40LHRi9C70Lg8YnI+My4g0JzQtdGC0L7QtCDQv9C+0LTQs9C+0YLQvtCy0LrQuCDQvtGC0YfQtdGC0LAg0L4g0L/RgNC40LHRi9C70Lg8YnI+0KDQsNC30LTQtdC7IDQg0KLQsNCx0LvQuNGG0LAg0LTQtdC90LXQttC90YvRhSDQv9C+0YLQvtC60L7Qsjxicj4xLiDQoNC+0LvRjCDQvtGC0YfQtdGC0LAg0L4g0LTQtdC90LXQttC90YvRhSDQv9C+0YLQvtC60LDRhTxicj4yLiDQmtC70LDRgdGB0LjRhNC40LrQsNGG0LjRjyDQtNC10L3QtdC20L3QvtCz0L4g0L/QvtGC0L7QutCwPGJyPjMuINCe0YHQvdC+0LLQvdC+0Lkg0YTQvtGA0LzQsNGCINC70LjRgdGC0LAg0LTQtdC90LXQttC90YvRhSDQv9C+0YLQvtC60L7Qsjxicj7QoNCw0LfQtNC10LsgNSDRgtCw0LHQu9C40YbRiyDQuNC30LzQtdC90LXQvdC40Lkg0LDQutGG0LjQuSDQstC70LDQtNC10LvRjNGG0LA8YnI+MS4g0KHQvtC00LXRgNC20LDQvdC40LUg0Lgg0YTQvtGA0LzQsNGCINGC0LDQsdC70LjRhtGLINC40LfQvNC10L3QtdC90LjQuSDQsNC60YbQuNC5INCy0LvQsNC00LXQu9GM0YbQsDxicj4yLiDQl9Cw0L/QvtC70L3QuNGC0LUg0YLQsNCx0LvQuNGG0YMg0LjQt9C80LXQvdC10L3QuNC5INCw0LrRhtC40Lkg0LLQu9Cw0LTQtdC70YzRhtCwPGJyPtCg0LDQt9C00LXQuyA2INCX0LDQvNC10YfQsNC90LjRjyDQuCDRgNCw0YHQutGA0YvRgtC40Y8g0YPRh9C10YLQsCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAuPGJyPjEuINCX0LDQv9C40YHRjCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAg0L/RgNC40LzQtdGH0LDQvdC40LU8YnI+Mi4g0KDQsNGB0LrRgNGL0YLQuNC1INGD0YfQtdGC0L3Ri9GFINC30LDRj9Cy0LvQtdC90LjQuTxicj7QutGA0LDRgtC60L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtSDQs9C70LDQstGLPGJyPtCf0L7RgdC70LUgLdGI0LrQvtC70Ysg0LLQvtC/0YDQvtGB0Ysg0L/RgNCw0LrRgtC40LrQuDxicj4xLiDQntC00LjQvdC+0YfQvdGL0LUg0LLQvtC/0YDQvtGB0Ys8YnI+Mi4g0JLQvtC/0YDQvtGBINC+INGB0YPQttC00LXQvdC40Lg8YnI+0JIgLdGC0YDQtdGC0YzQuNGFLCDQstC+0L/RgNC+0YHRiyDRgSDQvNC90L7QttC10YHRgtCy0LXQvdC90YvQvCDQstGL0LHQvtGA0L7QvDxicj7QkiAt0YfQtdGC0LLQtdGA0YLRi9GFLCDRgNCw0YHRgdGH0LjRgtCw0LnRgtC1INC/0YDQsNC60YLQuNGH0LXRgdC60LjQtSDQstC+0L/RgNC+0YHRizxicj7Qk9C70LDQstCwIDgg0J7RgdC90L7QstC90L7QuSDQsNC90LDQu9C40Lcg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC40YUg0L7RgtGH0LXRgtC+0LI8YnI+0KbQtdC70Ywg0L7QsdGD0YfQtdC90LjRjyDQsiDRjdGC0L7QuSDQs9C70LDQstC1PGJyPioqINCd0LDQuNC80LXQvdC+0LLQsNC90LjQtSDQsNC90LDQu9C40LfQsCDQvtGC0YfQtdGC0L7QsiDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAg0J7QsdC30L7RgCDQsNC90LDQu9C40LfQsCDQvtGC0YfQtdGC0L7Qsjxicj4xLiDQl9C90LDRh9C10L3QuNC1INCw0L3QsNC70LjQt9CwINC+0YLRh9C10YLQsCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LA8YnI+Mi4g0KHRgtCw0L3QtNCw0YDRgtGLINCw0L3QsNC70LjQt9CwINC+0YLRh9C10YLQvtCyINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsDxicj4zLiDQnNC10YLQvtC0INCw0L3QsNC70LjQt9CwINC+0YLRh9C10YLQvtCyINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsDxicj7QkiAt0YfQtdGC0LLQtdGA0YLRi9GFLCDRgdC+0LTQtdGA0LbQsNC90LjQtSDQsNC90LDQu9C40LfQsCDRhNC40L3QsNC90YHQvtCy0L7QuSDQvtGC0YfQtdGC0L3QvtGB0YLQuDxicj7QoNCw0LfQtNC10LsgMiDQkNC90LDQu9C40Lcg0L/RgNC40LHRi9C70YzQvdC+0YHRgtC4PGJyPjEuINCY0L3QtNC10LrRgSDQv9GA0LjQsdGL0LvQuCDQsNC60YLQuNCy0L7Qsjxicj4yLiDQmNC90LTQtdC60YEg0L/RgNC40LHRi9C70Lgg0L7RgiDQv9GA0L7QtNCw0LY8YnI+0JIgLdGC0YDQtdGC0YzQuNGFLCDQuNC90LTQtdC60YEg0L/RgNC40LHRi9C70Lgg0LrQsNC/0LjRgtCw0LvQsCDQsNC60YbQuNC+0L3QtdGA0L3QvtCz0L4g0LrQsNC/0LjRgtCw0LvQsDxicj7QoNCw0LfQtNC10LsgMyDQkNC90LDQu9C40Lcg0L/QvtGC0LXQvdGG0LjQsNC70LAg0L/QvtCz0LDRiNC10L3QuNGPINC00L7Qu9Cz0LA8YnI+MS4g0JDQvdCw0LvQuNC3INC60YDQsNGC0LrQvtGB0YDQvtGH0L3QvtC5INC30LDQtNC+0LvQttC10L3QvdC+0YHRgtC4PGJyPjIuINCQ0L3QsNC70LjQtyDQtNC+0LvQs9C+0YHRgNC+0YfQvdC+0Lkg0L/QvtCz0LDRiNC10L3QuNGPINC00L7Qu9Cz0LAuPGJyPtCg0LDQt9C00LXQuyA0INCQ0L3QsNC70LjQtyDQsdC40LfQvdC10YEgLdCy0L7Qt9C80L7QttC90L7RgdGC0LXQuTxicj4xLiDQkNC90LDQu9C40Lcg0L7Qv9C10YDQsNGG0LjQvtC90L3Ri9GFINC80L7RidC90L7RgdGC0LXQuSDQvNC+0LHQuNC70YzQvdGL0YUg0LDQutGC0LjQstC+0LI8YnI+Mi4g0JDQvdCw0LvQuNC3INC00L7Qu9Cz0L7RgdGA0L7Rh9C90L7QuSDRjdC60YHQv9C70YPQsNGC0LDRhtC40L7QvdC90L7QuSDQtdC80LrQvtGB0YLQuDxicj7QutGA0LDRgtC60L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtSDQs9C70LDQstGLPGJyPtCf0L7RgdC70LUgLdGI0LrQvtC70Ysg0LLQvtC/0YDQvtGB0Ysg0L/RgNCw0LrRgtC40LrQuDxicj4xLiDQntC00LjQvdC+0YfQvdGL0LUg0LLQvtC/0YDQvtGB0Ys8YnI+Mi4g0JLQvtC/0YDQvtGBINC+INGB0YPQttC00LXQvdC40Lg8YnI+0JIgLdGC0YDQtdGC0YzQuNGFLCDQstC+0L/RgNC+0YHRiyDRgSDQvNC90L7QttC10YHRgtCy0LXQvdC90YvQvCDQstGL0LHQvtGA0L7QvDxicj7QkiAt0YfQtdGC0LLQtdGA0YLRi9GFLCDRgNCw0YHRgdGH0LjRgtCw0LnRgtC1INC/0YDQsNC60YLQuNGH0LXRgdC60LjQtSDQstC+0L/RgNC+0YHRizxicj7QntGC0LLQtdGCINC90LAg0LLQvtC/0YDQvtGB0Ysg0L4g0L/RgNCw0LrRgtC40YfQtdGB0LrQvtC8INC60LvQsNGB0YHQtTxicj48cD4uLi4uLi48L3A+PC9kaXY+PC9kaXY+PGltZyBjbGFzcz0iZGVzY19hbmNob3IiIGlkPSJkZXNjLW1vZHVsZS0zIiBzcmM9Imh0dHBzOi8vYXNzZXRzLmFsaWNkbi5jb20va2lzc3kvMS4wLjAvYnVpbGQvaW1nbGF6eWxvYWQvc3BhY2ViYWxsLmdpZiI+PGRpdiBzdHlsZT0ibWFyZ2luOiAwLjBweCBhdXRvO3dpZHRoOiA3NDUuMHB4O2JvcmRlcjogI2VkZWRlZCBzb2xpZCAxLjBweDtvdmVyZmxvdzogaGlkZGVuO21hcmdpbi1ib3R0b206IDIwLjBweDsiPjxkaXYgc3R5bGU9Im1hcmdpbjogMC4wcHggYXV0bzt3aWR0aDogNzMwLjBweDtoZWlnaHQ6IDI1LjBweDtjb2xvcjogIzMzMzMzMztmb250LXNpemU6IDE0LjBweDtsaW5lLWhlaWdodDogMjUuMHB4O2ZvbnQtd2VpZ2h0OiBib2xkO3BhZGRpbmctbGVmdDogMTUuMHB4OyI+0KbQstC10YIg0YHRgtGA0LDQvdC40YbQsDo8L2Rpdj48ZGl2IHN0eWxlPSJtYXJnaW46IDAuMHB4IGF1dG87d2lkdGg6IDcyMC4wcHg7Ym9yZGVyLXRvcDogI2VkZWRlZCBkYXNoZWQgMS4wcHg7cGFkZGluZzogMTUuMHB4O2NvbG9yOiAjNjY2NjY2O2xpbmUtaGVpZ2h0OiAyMC4wcHg7Zm9udC1zaXplOiAxMi4wcHg7Ij48L2Rpdj48L2Rpdj48aW1nIGNsYXNzPSJkZXNjX2FuY2hvciIgaWQ9ImRlc2MtbW9kdWxlLTQiIHNyYz0iaHR0cHM6Ly9hc3NldHMuYWxpY2RuLmNvbS9raXNzeS8xLjAuMC9idWlsZC9pbWdsYXp5bG9hZC9zcGFjZWJhbGwuZ2lmIj48ZGl2IHN0eWxlPSJtYXJnaW46IDAuMHB4IGF1dG87d2lkdGg6IDc0NS4wcHg7Ym9yZGVyOiAjZWRlZGVkIHNvbGlkIDEuMHB4O292ZXJmbG93OiBoaWRkZW47bWFyZ2luLWJvdHRvbTogMjAuMHB4OyI+PGRpdiBzdHlsZT0ibWFyZ2luOiAwLjBweCBhdXRvO3dpZHRoOiA3MzAuMHB4O2hlaWdodDogMjUuMHB4O2NvbG9yOiAjMzMzMzMzO2ZvbnQtc2l6ZTogMTQuMHB4O2xpbmUtaGVpZ2h0OiAyNS4wcHg7Zm9udC13ZWlnaHQ6IGJvbGQ7cGFkZGluZy1sZWZ0OiAxNS4wcHg7Ij7QmtGA0LDRgtC60L7QtSDRgdC+0LTQtdGA0LbQsNC90LjQtTo8L2Rpdj48ZGl2IHN0eWxlPSJtYXJnaW46IDAuMHB4IGF1dG87d2lkdGg6IDcyMC4wcHg7Ym9yZGVyLXRvcDogI2VkZWRlZCBkYXNoZWQgMS4wcHg7cGFkZGluZzogMTUuMHB4O2NvbG9yOiAjNjY2NjY2O2xpbmUtaGVpZ2h0OiAyMC4wcHg7Zm9udC1zaXplOiAxMi4wcHg7Ij7Qp9GC0L7QsdGLINCw0LTQsNC/0YLQuNGA0L7QstCw0YLRjNGB0Y8g0Log0YDQsNC30LLQuNGC0LjRjiDRgdC+0YbQuNCw0LvQuNGB0YLQuNGH0LXRgdC60L7QuSDRgNGL0L3QvtGH0L3QvtC5INGN0LrQvtC90L7QvNC40LrQuCwg0LTQvtC/0L7Qu9C90LjRgtC10LvRjNC90L4g0YPQu9GD0YfRiNC40YLRjCDRgdGC0LDQvdC00LDRgNGC0L3Rg9GOINGB0LjRgdGC0LXQvNGDINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsCDQmtC40YLQsNGPLCDQv9C+0LLRi9GB0LjRgtGMINC60LDRh9C10YHRgtCy0L4g0LrQsNGH0LXRgdGC0LLQsCDRhNC40L3QsNC90YHQvtCy0L7QuSDQvtGC0YfQtdGC0L3QvtGB0YLQuCDQuCDQv9GA0L7Qt9GA0LDRh9C90L7RgdGC0Ywg0YPRh9C10YLQvdC+0Lkg0LjQvdGE0L7RgNC80LDRhtC40Lgg0Lgg0L/QvtC00LTQtdGA0LbQuNCy0LDRgtGMINC/0L7RgdGC0L7Rj9C90L3Rg9GOINC60L7QvdCy0LXRgNCz0LXQvdGG0LjRjiDRgdGC0LDQvdC00LDRgNGC0L7QsiDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAg0LzQvtC10Lkg0YHRgtGA0LDQvdGLINC4ICoqINCh0YLQsNC90LTQsNGA0YLRiyDRhNC40L3QsNC90YHQvtCy0L7QuSDQvtGC0YfQtdGC0L3QvtGB0YLQuC7Qp9GC0L7QsdGLINC/0L7Qt9Cy0L7Qu9C40YLRjCDRjdGC0L7QuSDQutC90LjQs9C1INCy0YHQtdCz0LTQsCDQvtGC0YDQsNC20LDRgtGMINGB0L7QtNC10YDQttCw0L3QuNC1KtC90L7QstGL0YUg0YHRgtCw0L3QtNCw0YDRgtC+0LIsINC80Ysg0YHQvdC+0LLQsCDQv9C10YDQtdGB0LzQvtGC0YDQtdC70Lgg0LXQtSDQvdCwINC+0YHQvdC+0LLQtSDRh9C10YLQstC10YDRgtC+0LPQviDQuNC30LTQsNC90LjRjyDQuCDQvtC/0YPQsdC70LjQutC+0LLQsNC70Lgg0J/Rj9GC0L7QtSDQuNC30LTQsNC90LjQtS48YnI+Jm5ic3A7Jm5ic3A7Jm5ic3A7Jm5ic3A70KHRjtC5INCv0L0sINCn0LbQsNC9INCS0LXQvdC60YHQuNCw0L0g0LggwqvQn9GA0LjQvdGG0LjQv9GLINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsMK7INCm0LjQvSfQtSAoNSAt0LUg0LjQt9C00LDQvdC40LUpINC+0LHRitGP0YHQvdC40LvQuCDQvtGB0L3QvtCy0L3Ri9C1INC/0YDQuNC90YbQuNC/0Ysg0Lgg0LzQtdGC0L7QtNGLINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsCwg0LrQvtGC0L7RgNGL0LUg0YDQsNC30LTQtdC70LXQvdGLINC90LAg0LLQvtGB0LXQvNGMINCz0LvQsNCyLCDRgtC+INC10YHRgtGMINC+0YHQvdC+0LLQvdC+0Lkg0LHQuNC30L3QtdGBINC90LDQvdC10YHQtdC90LjRjywg0YPRh9C10YLQsCDQuCDQtNGD0L/Qu9C10LrRgdC90L7Qs9C+INGD0YfQtdGC0LAsINC4INC/0YDQvtC40LfQstC+0LTRgdGC0LLQviDQv9GA0L7QtNGD0LrRgtC+0LIg0L/RgNC10LTQv9GA0LjRj9GC0LjRjyDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7Qs9C+INGD0YfQtdGC0LAsINC/0L7QtNGC0LLQtdGA0LbQtNC10L3QuNC1INC4INC40LfQvNC10YDQtdC90LjQtSDRg9GH0LXRgtC90YvRhSDRjdC70LXQvNC10L3RgtC+0LIsINCy0LDRg9GH0LXRgNC+0LIg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwINC4INGD0YfQtdGC0L3Ri9GFINC60L3QuNCzLCDQuNC90YHQv9C10LrRhtC40Lgg0L3QtdC00LLQuNC20LjQvNC+0YHRgtC4LCDQvtGC0YfQtdGC0L7QsiDQviDRhNC40L3QsNC90YHQvtCy0L7QvCDRg9GH0LXRgtC1LCDQsCDRgtCw0LrQttC1INCx0LDQt9C+0LLQvtCz0L4g0LDQvdCw0LvQuNC30LAg0LfQsNGP0LLQu9C10L3QuNC5INCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsC7QrdGC0LAg0LrQvdC40LPQsCDQvtGC0LvQuNGH0LDQtdGC0YHRjyDQvtGCINC+0LHRidC40YUg0YPRh9C10LHQvdC40LrQvtCyIMKr0J/RgNC40L3RhtC40L8g0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwwrs6INCyINCz0LvQsNCy0LUgNCDQutGA0LDRgtC60L4g0L/RgNC10LTRgdGC0LDQstC40YLRjCDQv9C+0LTRgtCy0LXRgNC20LTQtdC90LjQtSDQuCDQuNC30LzQtdGA0LXQvdC40LUg0Y3Qu9C10LzQtdC90YLQvtCyINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsDsg0K3RgtC4INC00LLQtSDRh9Cw0YHRgtC4INCyINCz0LvQsNCy0LUgNS7Qp9GC0L7QsdGLINCy0YvQtNC10LvQuNGC0Ywg0YLQtdC+0YDQtdGC0LjRh9C10YHQutC+0LUg0Lgg0L/RgNCw0LrRgtC40YfQtdGB0LrQvtC1INGB0L7Rh9C10YLQsNC90LjQtSDQv9GA0LjQvdGG0LjQv9CwINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsCDQstC+INCy0YHQtdC5INC60L3QuNCz0LU7INCU0LvRjyDRiNC60L7Qu9GLLtCSINC+0YLQstC10YIg0L3QsCDRhdCw0YDQsNC60YLQtdGA0LjRgdGC0LjQutC4INGB0LjQu9GM0L3QvtCz0L4g0LHRg9GF0LPQsNC70YLQtdGA0YHQutC+0LPQviDRg9GH0LXRgtCwINGN0YLQsCDQutC90LjQs9CwINC+0YHQvdCw0YnQtdC90LAg0YHQvtC+0YLQstC10YLRgdGC0LLRg9GO0YnQuNC8INC60L7Qu9C40YfQtdGB0YLQstC+0Lwg0YPQv9GA0LDQttC90LXQvdC40Lkg0Lgg0L3QtdC60L7RgtC+0YDRi9C80Lgg0L7RgtCy0LXRgtCw0LzQuCDQvdCwINC60LDQttC00YPRjiDQs9C70LDQstGDLCDRh9GC0L7QsdGLINC/0L7QvNC+0YfRjCDRgdGC0YPQtNC10L3RgtCw0Lwg0L/QvtC90Y/RgtGMLCDRh9GC0L4g0L7QvdC4INGD0LfQvdCw0LvQuC48YnI+Jm5ic3A7Jm5ic3A7Jm5ic3A7Jm5ic3A7PHA+Li4uLi4uPC9wPjwvZGl2PjwvZGl2PjxpbWcgY2xhc3M9ImRlc2NfYW5jaG9yIiBpZD0iZGVzYy1tb2R1bGUtNSIgc3JjPSJodHRwczovL2Fzc2V0cy5hbGljZG4uY29tL2tpc3N5LzEuMC4wL2J1aWxkL2ltZ2xhenlsb2FkL3NwYWNlYmFsbC5naWYiPjxkaXYgc3R5bGU9Im1hcmdpbjogMC4wcHggYXV0bzt3aWR0aDogNzQ1LjBweDtib3JkZXI6ICNlZGVkZWQgc29saWQgMS4wcHg7b3ZlcmZsb3c6IGhpZGRlbjttYXJnaW4tYm90dG9tOiAyMC4wcHg7Ij48ZGl2IHN0eWxlPSJtYXJnaW46IDAuMHB4IGF1dG87d2lkdGg6IDczMC4wcHg7aGVpZ2h0OiAyNS4wcHg7Y29sb3I6ICMzMzMzMzM7Zm9udC1zaXplOiAxNC4wcHg7bGluZS1oZWlnaHQ6IDI1LjBweDtmb250LXdlaWdodDogYm9sZDtwYWRkaW5nLWxlZnQ6IDE1LjBweDsiPtCe0LEg0LDQstGC0L7RgNC1OjwvZGl2PjxkaXYgc3R5bGU9Im1hcmdpbjogMC4wcHggYXV0bzt3aWR0aDogNzIwLjBweDtib3JkZXItdG9wOiAjZWRlZGVkIGRhc2hlZCAxLjBweDtwYWRkaW5nOiAxNS4wcHg7Y29sb3I6ICM2NjY2NjY7bGluZS1oZWlnaHQ6IDIwLjBweDtmb250LXNpemU6IDEyLjBweDsiPjwvZGl2PjwvZGl2Pg==

Продавец:木垛旗舰店

Рейтинг:

Всего отзывов:0

Положительных:0

Добавить в корзину

Другие товары этого продавца

¥28.7607руб.

¥205.784 349руб.

¥97.252 055руб.

¥80.331 698руб.

- Информация о товаре

- Фотографии

Основная информация

| Название продукта: | Принципы бухгалтерского учета (5 -е издание)/серия учебников по управлению колледжами | формат: | 2 |

| Автор: | Редактор: Xu Yan // Zhang Wenxian // Qi Xin'e | Количество страниц: | |

| Цены: | 32 | Время публикации: | 2015-12-01 |

| Номер ISBN: | 9787309119978 | Время печати: | 2015-12-01 |

| Издательство: | Университет Фудана | Издание: | 5 |

| Типы продукта: | книги | Время печати: | 5 |

Оглавление:

** ГЛАВА ВВЕДЕНИЕ

Цель обучения в этой главе

** Раздел бухгалтерского учета и развития

1. генерация и развитие бухгалтерского учета

2. Система развития бухгалтерских дисциплин

Раздел 2 значения, объект и функция бухгалтерского учета

1. Значение бухгалтерского учета

Во -вторых, объект бухгалтерского учета

В -третьих, функция бухгалтерского учета

В -четвертых, цели и задачи бухгалтерского учета

Раздел 3 Основные процедуры и основные методы бухгалтерского учета

1. Основные процедуры бухгалтерского учета

2. Как учитывать бухгалтерский учет

Раздел 4 Спецификация бухгалтерского учета

1. Обзор спецификаций бухгалтерского учета

2. Учетное предположение

3. Требования к качеству для информации о бухгалтерском учете

В -четвертых, основа учета подтверждения, измерения и отчетности

5. Бухгалтерские элементы

6. Измерение атрибутов учетных элементов

7. Отчет о бухгалтерском учете

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

ГЛАВА 2 СЧЕТА И ДУПЛЕКС

Цель обучения в этой главе

** Праздничный учет и другие стили

1. Статический бухгалтерский учет и другие формулы

Во -вторых, динамический бухгалтерский учет и другие типы

В -третьих, всеобъемлющий бухгалтерский учет и другие формулы

В -четвертых, влияние вопросов бухгалтерского учета на уравнение бухгалтерского учета

Раздел 2 Бухгалтерский субъект

1. Концепция бухгалтерских предметов и роль его настройки

2. Принцип установки бухгалтерских субъектов

3. Содержание и уровень бухгалтерских субъектов

Раздел 3 бухгалтерского учета

1. Концепция и значение учетной записи

2. Отношения между учетными записями и бухгалтерскими предметами

В -третьих, основная структура учетной записи

В -четвертых, сумма и баланс счета

Раздел 4 Метод дуплексной закладки

1. Дуплексный бухгалтерский учет

Во -вторых, метод кредитования бухгалтерского учета

3. Оценка бухгалтерского учета

Раздел 5 Общая учетная запись категории и учетная запись деталей классификации

1. Настройки общих учетных записей классификации и подробных учетных записей классификации

Во -вторых, соединение и разница между общей учетной записью классификации и подробной учетной записью классификации

3. Параллель между двумя общими учетными записями классификации и подробной учетной записью классификации

Зарегистрированные правила

Раздел 6 пробный баланс

1. Значение пробного баланса

2. Принципы и содержание пробного баланса

Три, всеобъемлющие примеры

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава III Двойной бухгалтерский приложение——Бухгалтерский учет базового бизнеса производства продуктов предприятия

Цель обучения в этой главе

** Обзор основного экономического бизнеса производства продуктов предприятий

1. Цикл заглавного цикла производства продуктов предприятия

2. Основной экономический бизнес производства продуктов.

Раздел 2 бухгалтерского учета средств для бизнес -учета

1. Рассчитайте средства от инвесторов

2. Расчет средств для кредиторов

Раздел III Продукт. Продукция по приготовлению бухгалтерского учета.

1. Бухгалтерский учет бизнеса за покупку основных средств

2. Бухгалтерский учет бизнеса по поставке сырья

Раздел 4 Бухгалтерский счет для производства продукции бизнеса

1. Основное содержание бухгалтерского учета по производству продукции

2. Основной учетной записи бухгалтерского учета должен быть создан в производстве продукции

В -третьих, пример бухгалтерского учета по производству продукции бизнеса

4. Расчет стоимости производства продукта

Раздел 5 бухгалтерского бизнеса бизнеса по продажам продуктов

1. Основное содержание бизнес -учета по продажам продуктов

2. Учетные счета, которые должны быть созданы в бизнесе по продаже продуктов

3. Пример бухгалтерского учета.

Раздел 6 бухгалтерского учета финансовых результатов

1. Основное содержание финансовых результатов бухгалтерского учета

2. Основные учетные записи, которые должны быть созданы в финансовых достижениях

3. Основной бухгалтерский пример финансовых результатов

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 4 Подтверждение и измерение учетных элементов

Цель обучения в этой главе

** Подтверждение и измерение активов

1. Характер и классификация активов

2. Расчет основных проектов активов

Подтверждение и измерение обязательств Раздела II

1. Характер и классификация обязательств

2. Подтверждение и измерение проектов основной ответственности

Раздел 3 Подтверждение и измерение капитала владельца

1. Характер и классификация справедливости владельца

2. Подтверждение и измерение основных проектов справедливости владельца

Раздел 4 Подтверждение и измерение дохода

1. Характер и классификация дохода

2. Подтверждение и измерение дохода

Раздел 5 Подтверждение и измерение затрат

1. Характер затрат

2. Классификация затрат

3. Подтверждение и измерение расходов

Раздел 6 Подтверждение и измерение прибыли

1. Состав прибыли

2. Подтверждение и измерение прибыли

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

ГЛАВА 5 ОТЧЕТА И КНИГА УЧЕТА

Цель обучения в этой главе

** Раздел бухгалтерский ваучер

1. Значимость и тип ваучера бухгалтерского учета

2. Примитивный сертификат

В -третьих, бухгалтерский ваучер

В -четвертых, управление ваучерами бухгалтерского учета

Раздел 2 Бухгалтерская книга

1. Значение и тип книги книги

2. Дневник

В -третьих, классифицированные учетные записи

4. Регистрационные правила учетных книг

Раздел III Окончательная корректировка учетной записи

1. Значимость и тип корректировки элемента окончательного учетной записи

2. Корректировка дохода должна

3. Корректировка затрат

4. Корректировка отложенного дохода

5. Корректировка отложенных затрат

6. По оценкам, скорректировать проект

Раздел 4 Поиск и*положительный метод неправильной книги

1. Поиск метода неправильной книги

Во -вторых, неправильный метод неправильной книги

Раздел 5 Оформление и примирение

1. Осмотрите

2. Диалог

Раздел 6 Цикл бухгалтерского учета и процедура бухгалтерского учета

1. Цикл бухгалтерского учета

2. Процедура бухгалтерского учета

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 6 Инспекция недвижимости

Цель обучения в этой главе

** Обзор проверки собственности

1. Значение и тип проверки собственности

Во -вторых, процедура проверки собственности

Раздел 2 Метод расследования имущества

1. Расследование денежных средств

2. Проверьте физические активы

3. Расследование урегулирования денег

Раздел 3 Финансовая обработка результатов проверки недвижимости

1. Процедуры финансовой обработки для результатов проверки недвижимости

2. Настройки учетных записей проверки недвижимости

3. Конкретные методы результатов результатов проверки свойства

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 7 Отчет о финансовом учете

Цель обучения в этой главе

** Обзор отчета о финансовом учете

1. Концепция и значение отчета о финансовом учете

2. Требования к подготовке к заявлениям бухгалтерского учета

3. Типы учетных заявлений

Раздел II Активные обязательства

1. Роль баланса

2. Расположение каждого проекта в балансе

3. Формат и состав контента баланса

В -четвертых, метод подготовки баланса

Раздел II

1. Роль отчета о прибыли

Во -вторых, формат и содержание отчета о прибыли

3. Метод подготовки отчета о прибыли

Раздел 4 Таблица денежных потоков

1. Роль отчета о денежных потоках

2. Классификация денежного потока

3. Основной формат листа денежных потоков

Раздел 5 таблицы изменений акций владельца

1. Содержание и формат таблицы изменений акций владельца

2. Заполните таблицу изменений акций владельца

Раздел 6 Замечания и раскрытия учета бухгалтерского учета.

1. Запись бухгалтерского учета примечание

2. Раскрытие учетных заявлений

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 8 Основной анализ бухгалтерских отчетов

Цель обучения в этой главе

** Наименование анализа отчетов бухгалтерского учета Обзор анализа отчетов

1. Значение анализа отчета бухгалтерского учета

2. Стандарты анализа отчетов бухгалтерского учета

3. Метод анализа отчетов бухгалтерского учета

В -четвертых, содержание анализа финансовой отчетности

Раздел 2 Анализ прибыльности

1. Индекс прибыли активов

2. Индекс прибыли от продаж

В -третьих, индекс прибыли капитала акционерного капитала

Раздел 3 Анализ потенциала погашения долга

1. Анализ краткосрочной задолженности

2. Анализ долгосрочной погашения долга.

Раздел 4 Анализ бизнес -возможностей

1. Анализ операционных мощностей мобильных активов

2. Анализ долгосрочной эксплуатационной емкости

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Ответ на вопросы о практическом классе

Цель обучения в этой главе

** Раздел бухгалтерского учета и развития

1. генерация и развитие бухгалтерского учета

2. Система развития бухгалтерских дисциплин

Раздел 2 значения, объект и функция бухгалтерского учета

1. Значение бухгалтерского учета

Во -вторых, объект бухгалтерского учета

В -третьих, функция бухгалтерского учета

В -четвертых, цели и задачи бухгалтерского учета

Раздел 3 Основные процедуры и основные методы бухгалтерского учета

1. Основные процедуры бухгалтерского учета

2. Как учитывать бухгалтерский учет

Раздел 4 Спецификация бухгалтерского учета

1. Обзор спецификаций бухгалтерского учета

2. Учетное предположение

3. Требования к качеству для информации о бухгалтерском учете

В -четвертых, основа учета подтверждения, измерения и отчетности

5. Бухгалтерские элементы

6. Измерение атрибутов учетных элементов

7. Отчет о бухгалтерском учете

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

ГЛАВА 2 СЧЕТА И ДУПЛЕКС

Цель обучения в этой главе

** Праздничный учет и другие стили

1. Статический бухгалтерский учет и другие формулы

Во -вторых, динамический бухгалтерский учет и другие типы

В -третьих, всеобъемлющий бухгалтерский учет и другие формулы

В -четвертых, влияние вопросов бухгалтерского учета на уравнение бухгалтерского учета

Раздел 2 Бухгалтерский субъект

1. Концепция бухгалтерских предметов и роль его настройки

2. Принцип установки бухгалтерских субъектов

3. Содержание и уровень бухгалтерских субъектов

Раздел 3 бухгалтерского учета

1. Концепция и значение учетной записи

2. Отношения между учетными записями и бухгалтерскими предметами

В -третьих, основная структура учетной записи

В -четвертых, сумма и баланс счета

Раздел 4 Метод дуплексной закладки

1. Дуплексный бухгалтерский учет

Во -вторых, метод кредитования бухгалтерского учета

3. Оценка бухгалтерского учета

Раздел 5 Общая учетная запись категории и учетная запись деталей классификации

1. Настройки общих учетных записей классификации и подробных учетных записей классификации

Во -вторых, соединение и разница между общей учетной записью классификации и подробной учетной записью классификации

3. Параллель между двумя общими учетными записями классификации и подробной учетной записью классификации

Зарегистрированные правила

Раздел 6 пробный баланс

1. Значение пробного баланса

2. Принципы и содержание пробного баланса

Три, всеобъемлющие примеры

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава III Двойной бухгалтерский приложение——Бухгалтерский учет базового бизнеса производства продуктов предприятия

Цель обучения в этой главе

** Обзор основного экономического бизнеса производства продуктов предприятий

1. Цикл заглавного цикла производства продуктов предприятия

2. Основной экономический бизнес производства продуктов.

Раздел 2 бухгалтерского учета средств для бизнес -учета

1. Рассчитайте средства от инвесторов

2. Расчет средств для кредиторов

Раздел III Продукт. Продукция по приготовлению бухгалтерского учета.

1. Бухгалтерский учет бизнеса за покупку основных средств

2. Бухгалтерский учет бизнеса по поставке сырья

Раздел 4 Бухгалтерский счет для производства продукции бизнеса

1. Основное содержание бухгалтерского учета по производству продукции

2. Основной учетной записи бухгалтерского учета должен быть создан в производстве продукции

В -третьих, пример бухгалтерского учета по производству продукции бизнеса

4. Расчет стоимости производства продукта

Раздел 5 бухгалтерского бизнеса бизнеса по продажам продуктов

1. Основное содержание бизнес -учета по продажам продуктов

2. Учетные счета, которые должны быть созданы в бизнесе по продаже продуктов

3. Пример бухгалтерского учета.

Раздел 6 бухгалтерского учета финансовых результатов

1. Основное содержание финансовых результатов бухгалтерского учета

2. Основные учетные записи, которые должны быть созданы в финансовых достижениях

3. Основной бухгалтерский пример финансовых результатов

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 4 Подтверждение и измерение учетных элементов

Цель обучения в этой главе

** Подтверждение и измерение активов

1. Характер и классификация активов

2. Расчет основных проектов активов

Подтверждение и измерение обязательств Раздела II

1. Характер и классификация обязательств

2. Подтверждение и измерение проектов основной ответственности

Раздел 3 Подтверждение и измерение капитала владельца

1. Характер и классификация справедливости владельца

2. Подтверждение и измерение основных проектов справедливости владельца

Раздел 4 Подтверждение и измерение дохода

1. Характер и классификация дохода

2. Подтверждение и измерение дохода

Раздел 5 Подтверждение и измерение затрат

1. Характер затрат

2. Классификация затрат

3. Подтверждение и измерение расходов

Раздел 6 Подтверждение и измерение прибыли

1. Состав прибыли

2. Подтверждение и измерение прибыли

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

ГЛАВА 5 ОТЧЕТА И КНИГА УЧЕТА

Цель обучения в этой главе

** Раздел бухгалтерский ваучер

1. Значимость и тип ваучера бухгалтерского учета

2. Примитивный сертификат

В -третьих, бухгалтерский ваучер

В -четвертых, управление ваучерами бухгалтерского учета

Раздел 2 Бухгалтерская книга

1. Значение и тип книги книги

2. Дневник

В -третьих, классифицированные учетные записи

4. Регистрационные правила учетных книг

Раздел III Окончательная корректировка учетной записи

1. Значимость и тип корректировки элемента окончательного учетной записи

2. Корректировка дохода должна

3. Корректировка затрат

4. Корректировка отложенного дохода

5. Корректировка отложенных затрат

6. По оценкам, скорректировать проект

Раздел 4 Поиск и*положительный метод неправильной книги

1. Поиск метода неправильной книги

Во -вторых, неправильный метод неправильной книги

Раздел 5 Оформление и примирение

1. Осмотрите

2. Диалог

Раздел 6 Цикл бухгалтерского учета и процедура бухгалтерского учета

1. Цикл бухгалтерского учета

2. Процедура бухгалтерского учета

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 6 Инспекция недвижимости

Цель обучения в этой главе

** Обзор проверки собственности

1. Значение и тип проверки собственности

Во -вторых, процедура проверки собственности

Раздел 2 Метод расследования имущества

1. Расследование денежных средств

2. Проверьте физические активы

3. Расследование урегулирования денег

Раздел 3 Финансовая обработка результатов проверки недвижимости

1. Процедуры финансовой обработки для результатов проверки недвижимости

2. Настройки учетных записей проверки недвижимости

3. Конкретные методы результатов результатов проверки свойства

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 7 Отчет о финансовом учете

Цель обучения в этой главе

** Обзор отчета о финансовом учете

1. Концепция и значение отчета о финансовом учете

2. Требования к подготовке к заявлениям бухгалтерского учета

3. Типы учетных заявлений

Раздел II Активные обязательства

1. Роль баланса

2. Расположение каждого проекта в балансе

3. Формат и состав контента баланса

В -четвертых, метод подготовки баланса

Раздел II

1. Роль отчета о прибыли

Во -вторых, формат и содержание отчета о прибыли

3. Метод подготовки отчета о прибыли

Раздел 4 Таблица денежных потоков

1. Роль отчета о денежных потоках

2. Классификация денежного потока

3. Основной формат листа денежных потоков

Раздел 5 таблицы изменений акций владельца

1. Содержание и формат таблицы изменений акций владельца

2. Заполните таблицу изменений акций владельца

Раздел 6 Замечания и раскрытия учета бухгалтерского учета.

1. Запись бухгалтерского учета примечание

2. Раскрытие учетных заявлений

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Глава 8 Основной анализ бухгалтерских отчетов

Цель обучения в этой главе

** Наименование анализа отчетов бухгалтерского учета Обзор анализа отчетов

1. Значение анализа отчета бухгалтерского учета

2. Стандарты анализа отчетов бухгалтерского учета

3. Метод анализа отчетов бухгалтерского учета

В -четвертых, содержание анализа финансовой отчетности

Раздел 2 Анализ прибыльности

1. Индекс прибыли активов

2. Индекс прибыли от продаж

В -третьих, индекс прибыли капитала акционерного капитала

Раздел 3 Анализ потенциала погашения долга

1. Анализ краткосрочной задолженности

2. Анализ долгосрочной погашения долга.

Раздел 4 Анализ бизнес -возможностей

1. Анализ операционных мощностей мобильных активов

2. Анализ долгосрочной эксплуатационной емкости

краткое содержание главы

После -школы вопросы практики

1. Одиночные вопросы

2. Вопрос о суждении

В -третьих, вопросы с множественным выбором

В -четвертых, рассчитайте практические вопросы

Ответ на вопросы о практическом классе

......

Цвет страница:

Краткое содержание:

Чтобы адаптироваться к развитию социалистической рыночной экономики, дополнительно улучшить стандартную систему бухгалтерского учета Китая, повысить качество качества финансовой отчетности и прозрачность учетной информации и поддерживать постоянную конвергенцию стандартов бухгалтерского учета моей страны и ** Стандарты финансовой отчетности.Чтобы позволить этой книге всегда отражать содержание*новых стандартов, мы снова пересмотрели ее на основе четвертого издания и опубликовали Пятое издание.

Сюй Ян, Чжан Венксиан и «Принципы бухгалтерского учета» Цин'е (5 -е издание) объяснили основные принципы и методы бухгалтерского учета, которые разделены на восемь глав, то есть основной бизнес нанесения, учета и дуплексного учета, и производство продуктов предприятия бухгалтерского учета, подтверждение и измерение учетных элементов, ваучеров бухгалтерского учета и учетных книг, инспекции недвижимости, отчетов о финансовом учете, а также базового анализа заявлений бухгалтерского учета.Эта книга отличается от общих учебников «Принцип бухгалтерского учета»: в главе 4 кратко представить подтверждение и измерение элементов бухгалтерского учета; Эти две части в главе 5.Чтобы выделить теоретическое и практическое сочетание принципа бухгалтерского учета во всей книге; Для школы.В ответ на характеристики сильного бухгалтерского учета эта книга оснащена соответствующим количеством упражнений и некоторыми ответами на каждую главу, чтобы помочь студентам понять, что они узнали.

Сюй Ян, Чжан Венксиан и «Принципы бухгалтерского учета» Цин'е (5 -е издание) объяснили основные принципы и методы бухгалтерского учета, которые разделены на восемь глав, то есть основной бизнес нанесения, учета и дуплексного учета, и производство продуктов предприятия бухгалтерского учета, подтверждение и измерение учетных элементов, ваучеров бухгалтерского учета и учетных книг, инспекции недвижимости, отчетов о финансовом учете, а также базового анализа заявлений бухгалтерского учета.Эта книга отличается от общих учебников «Принцип бухгалтерского учета»: в главе 4 кратко представить подтверждение и измерение элементов бухгалтерского учета; Эти две части в главе 5.Чтобы выделить теоретическое и практическое сочетание принципа бухгалтерского учета во всей книге; Для школы.В ответ на характеристики сильного бухгалтерского учета эта книга оснащена соответствующим количеством упражнений и некоторыми ответами на каждую главу, чтобы помочь студентам понять, что они узнали.

......

Об авторе: