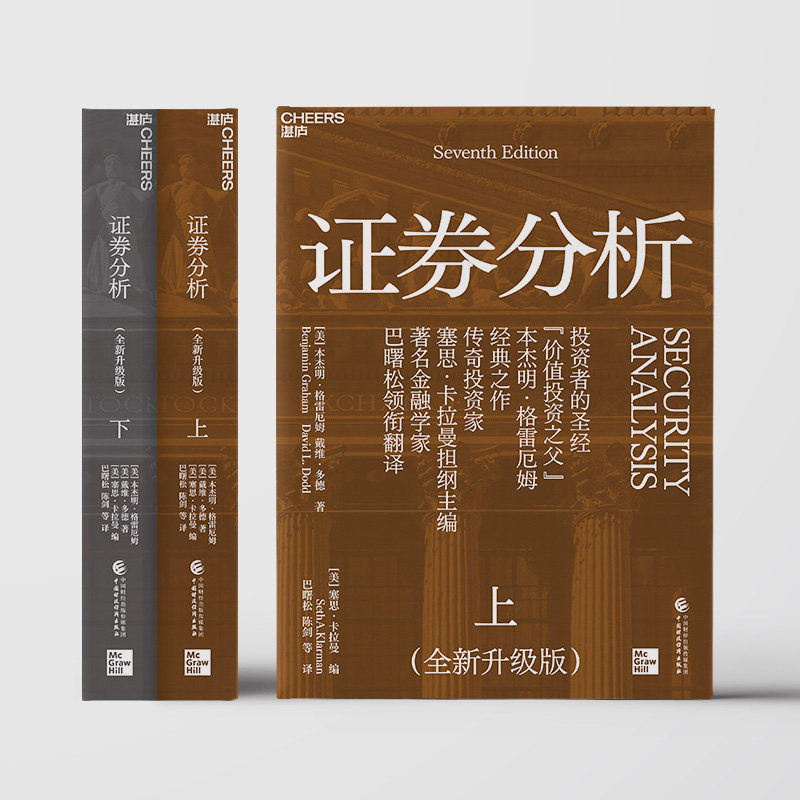

[Флагманский магазин Zhanlu] Пятно!Анализ ценных бумаг (новое и обновленное издание) Классическая работа Грэма обновила на 150 000 слов больше в соответствии с текущими инвестиционными библейскими ценными бумагами.

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

- Анализ ценных бумаг (новое и обновленное издание, два тома)

| Регулирование: | Анализ ценных бумаг (новое и обновленное издание, два тома) |

Библия инвестора

Библия инвестора

“Отец инвестирования в стоимость”Бенджамин·классика Грэма

Легендарный инвестор Сет·Кларман является главным редактором

Перевод осуществил известный ученый-финансист Ба Шусонг.

Новое знакомство с 15 инвестиционными гуру Уолл-стрит

Углубленная интерпретация 9 отечественных специалистов по стоимостному инвестированию

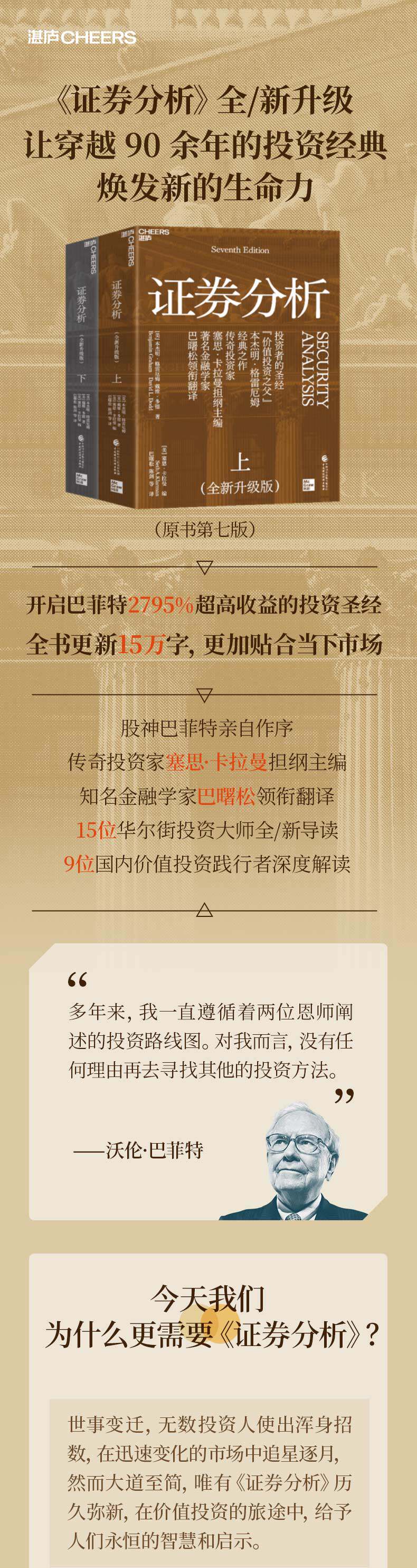

Вся книга была обновлена и теперь содержит 150 000 слов, чтобы сделать ее более актуальной для текущего рынка и удовлетворить потребности китайских читателей.

Анализ ценных бумаг (новая и обновленная версия)(мягкая обложка)

● Классификация:финансовые инвестиции

● Заголовок:Анализ ценных бумаг (новая и обновленная версия)

● автор:[Красота] Бенджамин·Бенджамин Грэм [США] Дэвид·Дэвид Л. Додд

● Цены:199,90 Юань

● формат:16K

● Номер страницы:1064 страницы

● Количество слов:1,117 миллиона

● Индийский:66.5

● Время публикации:Июнь 2025 года

● Планирование:Дун Хуань У Юэлинь Ву Ну -будь

● Ответственный редактор:Чжу Юфэнь Чжан Юнцзюнь

● Издательство:Чжанлу культура/Китайская финанса и экономическая пресса

● Бренд книги:Чжанлу культура·Обмен богатства

● ISBN:9787522338156

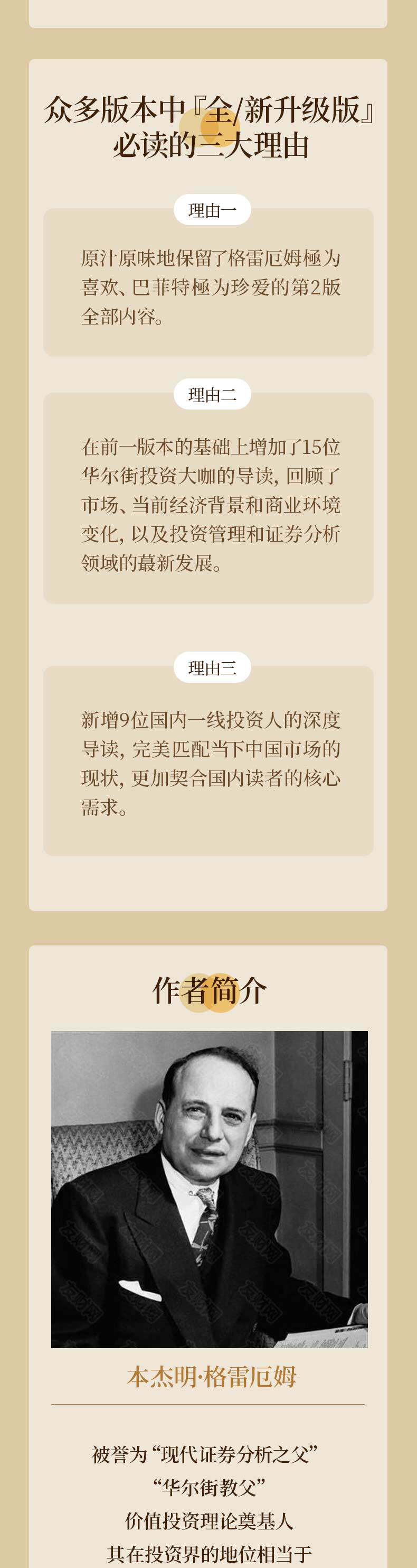

Бенджамин, автор «Анализ ценных бумаг»·Грэм является основателем теории инвестиций в стоимость и известен как“Уолл -стрит Крестный отец”.Он не только работал профессором в бизнес-школе Колумбийского университета, но и добился блестящих инвестиционных результатов на Уолл-стрит; он пережил как бычий рынок, который увлек инвесторов, так и Великую депрессию, которая повергла инвесторов в депрессию и отчаяние.Рынок закалил Грэма и доказал важность стоимостного инвестирования.

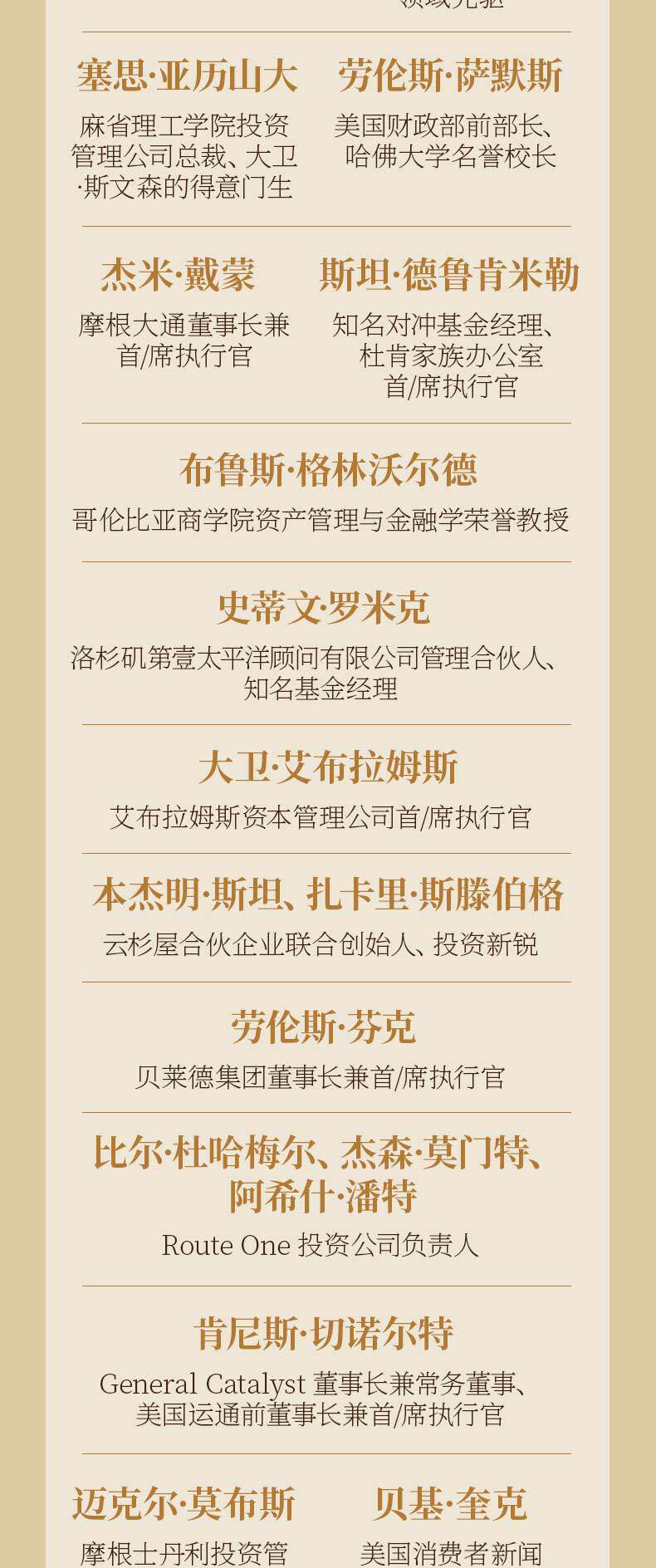

«Анализ ценных бумаг» известен как библия инвесторов. С момента публикации в 1934 году она уже более 90 лет остается бестселлером и является классикой стоимостного инвестирования.Выпущенное на этот раз 7-е издание сохраняет все содержание 2-го издания, которое так любил Грэм и так ценил Баффет, но при этом добавляет дополнительную информацию, включая Berkshire Hathaway. · Тодд, директор по инвестициям, Hathaway · Джеймс Кумбс, основатель и главный редактор Grant Interest Rate Observer · Грант, Сет, президент MIT Investment Management · Введение 15 мастеров инвестиций с Уолл-стрит, включая Александра, было обновлено почти на 130 000 слов по сравнению с предыдущим изданием.

В 7-м китайском выпуске приняли участие Чжан Лэй, Цю Гоген, Чжуанчжуан Фан, Цю Голу, Ван Гобинь, Чэнь Гуанмин, Ли Гофэй, Ян Тяньнань и многие другие отечественные специалисты по инвестиционному инвестированию из Китая.“Методы стоимостного инвестирования, идущие в ногу со временем”“Мудрость и эволюция стоимостного инвестирования”“Почему стоимостное инвестирование подходит для Китая”В ней представлена глубокая интерпретация «Анализ ценных бумаг» и стоимостных инвестиций с точки зрения отечественных инвесторов, что делает эту книгу более соответствующей основным потребностям нынешних китайских читателей.

Известный ученый-финансист Ба Шусонг возглавил профессиональную команду переводчиков, чтобы всесторонне обновить китайский перевод, придав этой классической инвестиционной книге, насчитывающей более 90 лет, новую жизнь.

l Библия инвесторов,“Отец инвестирования в стоимость”Бенджамин·классика Грэма, полностью обновлен и содержит около 150 000 слов.

l Легендарный инвестор Сет·Кларман исполняет обязанности главного редактора и пишет новое предисловие.

l Беркшир · Главный инвестиционный директор Hathaway CorporationТодд · комбс,Джеймс, основатель и главный редактор Grant Interest Rate Observer · ГрантХовард, президент и соучредитель Oaktree Capital Management · Макс,Сет, президент MIT Investment Management · АлександрПодождиНовое знакомство с 15 инвестиционными гуру Уолл-стрит

l Чжан Лэй, Цю Гоген, Чжуан Чжуанфан, Цю Голу, Ван Гобинь, Чэнь Гуанмин, Ли Гофэй, Ян ТяньнаньПодожди9БитОтечественный практикующий специалист по стоимостному инвестированиюГлубинаИнтерпретация

l Известный финансовый ученыйБа Шусонг возглавил комплексную доработку перевода.

Бенджамин·Грэм

·известный как“Отец современного анализа ценных бумаг”“Уолл -стрит Крестный отец”, основателя теории стоимостных инвестиций, его статус в мире инвестиций эквивалентен Эйнштейну в физике и Дарвину в биологии.

·Как поколение мастеров, его инвестиционная философия является“фондовый бог”Баффет,“Оригинал соотношения P / E”Джон•Нефф,“Индекс Фонд Крестный отец”Джон·Уважаемые многими ведущими инвестиционными гуру, такими как Борг, десятки инвестиционных менеджеров с активами стоимостью в сотни миллионов, работающих сегодня на Уолл-стрит, называют себя его.“верующий”.

·Он не только Воллен·Баффет был наставником Баффета, когда он был студентом Колумбийского университета, и Баффет восхищался им как“Психо”Баффет сказал, что инвестирует в теорию“85%от Грэма”.Баффет даже назвал своего сына Говардом.·Грэм·Баффет, в память о своем наставнике.

Дэйвид·Додд

Вице -декан и профессор бизнес -школы Колумбийского университета, бывший вице -председатель Американской финансовой ассоциации, член Американского экономического общества и член Совета социальных наук.Помощник Грэма, последователь и лояльный партнер.

Кондор·Караман

Инвестиционный гуру, генеральный директор и портфельный менеджер Baupost Group (управляющей активами на сумму около 25 миллиардов долларов США), автор классической инвестиционной книги «Маржа безопасности» и главный редактор 7-го издания «Анализ ценных бумаг».

Бабатонг

Исполнительный декан Института финансовых исследований HSBC Пекинского университета, главный экономист Китайской банковской ассоциации, эксперт, пользующийся специальными льготами Государственного совета, одновременно занимающий пост вице-президента Китайского общества макроэкономики, вице-президента Китайского общества геронтологии и геронтологии и эксперт группы по политике при главе исполнительной власти Особого административного района Гонконг.

Чен Цзянь

Кандидат финансовых наук Нанкайского университета, в настоящее время работает в Государственном управлении финансового надзора.

Когда я был студентом Колумбийского университета, я начал изучать «Анализ безопасности» и мне очень повезло, что я стал студентом Грэма и Додда.Можно сказать, что «Анализ ценных бумаг» и два наставника изменили мою жизнь.Хотя эта книга была написана много лет назад, я все равно получил бы много пользы, если бы прочитал ее впервые сегодня.Хоть слова и стары, мудрость бессмертна.

Вал·Баффет

Беркшир·Президент корпорации Хэтэуэй

Этот «Анализ ценных бумаг» расширяет предыдущее издание и рассматривает рынок, текущую экономическую ситуацию и изменения в деловой среде, а также последние разработки в области управления инвестициями и анализа ценных бумаг.Анализируя годы рыночных изменений, различайте реальность и вневременную инвестиционную мудрость и устраняйте эти преходящие, изменчивые и иллюзорные факторы.Из этой книги вы увидите, что многие из основных принципов стоимостного инвестирования в анализе ценных бумаг по-прежнему актуальны и сегодня и даже более ценны, чем когда-либо.

Я не знаю ни одного долгосрочного инвестора, который сожалел бы о том, что придерживается философии ценности, и мало кто отказался бы от этого проверенного временем подхода в пользу другого инвестиционного подхода.Как инвестиционная стратегия стоимостное инвестирование позволяет любому рациональному инвестору ожидать оптимальных результатов.

Кондор·Караман

Генеральный директор и портфельный менеджер Baupost Group, автор инвестиционной классики «Запас прочности»

Сегодня развитие рынка ценных бумаг меняется с каждым днём, и рыночная среда совершенно отличается от той, что была в эпоху Грэма. Однако инвестиционная философия, изложенная в «Анализ ценных бумаг», не только не выброшена на свалку истории, но и имеет все больше сторонников и практиков в более широкой области.История не повторяется, но всегда рифмуется.Текущая трансформация рынка ценных бумаг Китая также требует создания концепции стоимостных инвестиций.Эта классика, выдержавшая испытание временем и рынком, должна сыграть свою уникальную направляющую роль в нынешней трансформации рынка ценных бумаг Китая.

Бабатонг

Исполнительный декан Института финансовых исследований HSBC Пекинского университета, главный экономист Китайской банковской ассоциации

Может быть, даже Бенджамин·Грэм и Дэвид·Сам Додд не мог предположить, что его «Анализ безопасности» окажется столь важным.Этот шедевр, родившийся в 1934 году, известен как библия инвесторов. Яркие инвестиционные идеи, представленные в книге, даже считаются дорожной картой стоимостного инвестирования. Я часто ее читаю и она всегда новая.Мир меняется, и бесчисленные инвесторы используют все свои уловки, чтобы гоняться за звездами и лунами на быстро меняющемся рынке. Однако, несмотря на простоту, только «Анализ ценных бумаг» остается вечным, давая людям беспрецедентную мудрость и просвещение на пути стоимостного инвестирования.

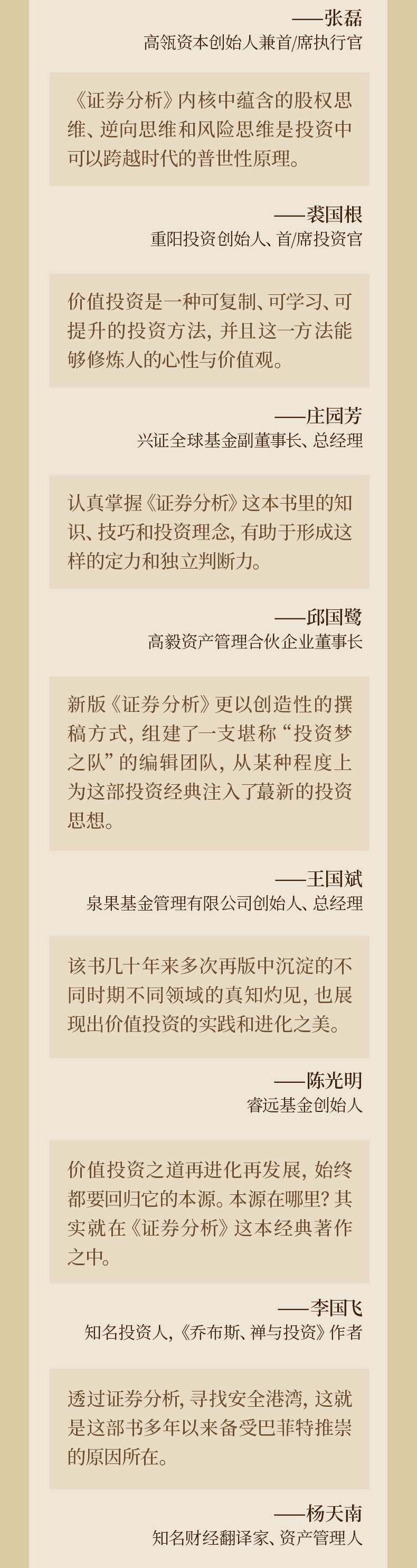

Чжан Лей

Основатель и генеральный директор Gao Yan Capital

Сегодня, спустя 91 год после его публикации, я рекомендую «Анализ ценных бумаг», не следуя его содержанию, но мышление в области акций, противоположное мышление и мышление о рисках, содержащиеся в его основе, являются универсальными принципами инвестирования, которые могут превзойти время.Глубокое понимание и применение их окажут большую помощь в нашей инвестиционной карьере.

Цю Гуген

Основатель и главный инвестиционный директор Chongyang Investment

Волна рынка капитала никогда не прекращается, но то, что действительно выходит за рамки циклов, часто является возвращением к сущностному мышлению.Так обстоит дело с «Анализом ценных бумаг» и лежащей в его основе философией стоимостного инвестирования. Чем оно проще, тем оно вне времени. Подобно навигационной карте сквозь века или компасу из тумана, он оставил важный отпечаток в сознании каждого поколения инвесторов.

Чжуанфан

Вице-председатель и генеральный директор Глобального фонда промышленных ценных бумаг

Стоимостное инвестирование применимо в Китае, и, судя по истории последних 15 лет, многие выдающиеся стоимостные инвесторы добились высоких долгосрочных доходов в Китае.Однако на рынке капитала Китая цены часто сильно отклоняются от стоимости, и это отклонение часто длится в течение длительного времени. Таким образом, стоимостное инвестирование в Китай является отличным испытанием решимости и независимости суждений инвесторов.Тщательное освоение знаний, навыков и инвестиционных концепций, изложенных в книге «Анализ ценных бумаг», поможет сформировать такую решительность и независимое суждение.Способность фундаментального анализа является основой стоимостного инвестирования. Книгу «Анализ ценных бумаг» стоит внимательно прочитать каждому стоимостному инвестору.

Цю Голу

Председатель партнерства Gao Yi Asset Management

Чем неспокойнее рынок, тем более выгодна философия стоимостного инвестирования.Потому что эта философия может помочь инвесторам извлечь истинную объективную реальность и непреходящую мудрость из краткосрочных и изменчивых иллюзий.В седьмом издании «Анализ ценных бумаг» используются творческие методы написания, чтобы сформировать команду, которую можно назвать“Команда инвестиционной мечты”Редакция в определенной степени привнесла в эту инвестиционную классику новейшие инвестиционные идеи, придав книге новую жизненную силу.

Ван Гобинь

Основатель и генеральный директор Quanguo Fund Management Co., Ltd.

Путешествуя по длинной реке истории и пересматривая новое издание «Анализ ценных бумаг», мы видим, что рациональность и мудрость, проявленные концепцией стоимостного инвестирования, по-прежнему вечны. Идеи различных периодов и областей, накопленные во многих переизданиях книги на протяжении десятилетий, также показывают практику и эволюционную красоту стоимостного инвестирования.

Чен Гуанминг

Основатель фонда Жуюань

По мере того, как стоимостное инвестирование развивается и развивается, оно всегда должно возвращаться к своим истокам.Где происхождение?Фактически, это есть в классической книге «Анализ ценных бумаг».В этой книге излагаются наиболее важные принципы стоимостного инвестирования и, подобно Полярной звезде на огромном звездном небе, указывается направление, в котором будущие поколения исследователей будут смело двигаться вперед.

Ли Гофей

Известный инвестор и автор книги «Работа, дзен и инвестиции».

Прошло сто лет с момента появления стоимостного инвестирования, а инвестиционный рынок по-прежнему полон турбулентности и неопределенности.Как путешествовать по рынку, не опрокидываясь, рисковать и одновременно получать прибыль. Тем, кто полон решимости, рекомендуется внимательно изучить эту инвестиционную классику.Оригинальное английское название «Анализ ценных бумаг» —“Security Analysis”,в,“Security”можно перевести как“Ценные бумаги”, но в светском мире это чаще переводится как“Безопасность”.Поиск безопасной гавани с помощью анализа ценных бумаг — вот почему Баффетт на протяжении многих лет высоко оценивает эту книгу.

Ян Тянан

Известный финансовый переводчик и управляющий активами

«Анализ ценных бумаг» Грэма служит ориентиром для профессиональных инвесторов, «Разумный инвестор» отвечает на вопросы инвесторов-любителей, а «Мировые сырьевые товары и мировые валюты» и «Резервы и стабильность» дают рекомендации по финансовой стабильности и тому, чтобы люди жили и работали в мире и удовлетворении.Гэ Вэн высоко оценил изобретенную китайцами систему Чанпинцан.Он всегда чувствовал сострадание к страданиям и беспомощности простых людей перед лицом природных и техногенных катастроф.Прочитав статьи и жизнь Гевена, я понял, что суть стоимостного инвестирования, которому следуют Грэм и его ученики, может заключаться в следующем:“От простых людей, служащих обществу”.По сравнению с искусством стоимостного инвестирования путь к совести – это непреходящий блеск книги.

Гуйцзян

Инвестиционный партнер Синьпу

Инвестиции в акции и облигации имеют долгую историю, и существует множество школ инвестиционного анализа. По моему мнению, метод инвестиционного анализа, который действительно выдержал испытание временем и практикой и может быть понятен обычным людям, — это стоимостные инвестиции, которые Грэм начал исследовать и продвигать в 1930-х годах.Эта книга «Анализ ценных бумаг» является отправной точкой и кульминацией всего этого. Это дает новое определение индустрии ценных бумаг и инвестициям в ценные бумаги. Эту книгу необходимо прочитать всем рациональным мыслителям, которые надеются получить доход от собственности. Спустя сто лет его до сих пор часто читают.

Почему

Главный редактор журнала «Финанс», главный редактор китайской версии «Harvard Business Review»

«Анализ ценных бумаг» был написан во время Великой депрессии 20-го века, более 90 лет назад, и не затерялся в длинной реке времени.Он не дает стандартного ответа, который можно было бы применить, но оставляет целый ряд вопросов, над которыми стоит задуматься.Особенно в сегодняшнюю эпоху все более сложных инструментов и обилия информации его захватывающая интеллектуальная ценность особенно редка.Эта книга заставляет людей вновь осознать, что инвестирование – это не предсказание эмоций или рыночных тенденций, а возвращение к самому бизнесу; речь идет не о преследовании“кажется разумным”объяснение, а различать то, что ты действительно понимаешь; вместо того, чтобы пытаться избежать всех потерь, научитесь оставлять место для неопределенности.Часто люди медленно понимают, совершая ошибки.“граница безопасности”Эти 4 слова.

Времена меняются, и язык инвестиций тоже меняется, но наиболее критические способы мышления никогда не устарели.Эта книга является хорошей отправной точкой, и к ней стоит возвращаться снова и снова.

Фан Энджи

Сооснователь Smart Investor

Язык не заслуживает доверия, письмо не заслуживает доверия, разум не заслуживает доверия, история не заслуживает доверия.——Эта книга представляет собой негативную проекцию идей Грэма.“Заслуживающий доверия”и“Невероятный”богатства.За успехом всегда стоит надежная научная логика, но за неудачами стоят разные предпосылки.Одна из его классических неудач заключалась в следующем: институциональные инвесторы“рецепт”, рекомендуя инвестировать в облигации, а не в обыкновенные акции, которые позже оказались более прибыльными.“Такого рода неудачи проистекают именно из неспособности полностью осознать те вещи, которые находятся за пределами рационального предсказания.‘Невероятный’Факторы, обнажающие объективное существование ограничений времени.”Люди привыкли описывать Грэма как пионера, который в одиночку продвинул ценные бумаги от азартных игр к рациональности, но его более непреходящая ценность скрыта в его сложной социальной идентичности, сочетающей в себе инвестиции, драму, экономику и язык. Это победа ценностей Грэма и личная победа за пределами рациональности.

Донг Лихан

Главный редактор China Investment Network

Спустя более чем 90 лет «Анализ ценных бумаг» все еще может стать вечной классикой, поскольку стоимостное инвестирование Грэма стало“аксиома”.Грэм, как и Евклид, предложил всем инвесторам метод достижения гарантированной прибыли от своих инвестиций.Такие концепции, как покупка акций — это покупка компаний, запас прочности, три основных фильтра и мистер Рынок, все еще актуальны сегодня и не устареют в будущем.Инвестиции фактически не нужны“Секреты боевых искусств”В этой книге г-н Грэм полностью продемонстрировал, как получать доход посредством инвестиций, и рекомендует ее всем, кто любит инвестировать!

Чжу Анг

Основатель Dianshi Investment

«Анализ ценных бумаг» называет Баффет.“Лучшая книга по инвестированию”, также является обязательной к прочтению библией стоимостного инвестирования.Эта книга рассказывает инвесторам, что покупка акций означает покупку компаний с использованием тщательного финансового анализа для определения внутренней стоимости компании; иметь концепцию запаса прочности и инвестировать, когда цена ниже стоимости; используя «Мистера Рынок» как метафору иррациональных колебаний рынка.Эта книга является не только практическим руководством по изучению фундаментального анализа, но и обязательным к прочтению для развития концепций стоимостного инвестирования и осознания рисков.

Банковский винт

Первый инвестиционный консультант премии Golden Bull Award, автор «Руководства по инвестированию в индексные фонды» и «Руководства по инвестированию в активные фонды»,

Переводчик «Долгосрочного магического оружия фондового рынка» и «Индекса триллиона».

Положение Грэма в истории инвестиционной мысли беспрецедентно, и он является создателем стоимостного инвестирования.Книга «Анализ ценных бумаг» превращает инвестирование из“колдовство”Это стало наукой, потому что в прошлом анализ акций на Уолл-стрит основывался на просмотре графиков, угадывании взлетов и падений или просто на инсайдерской торговле.Грэм обратил свое внимание на анализ активов компании.Эта классика вне времени, и ее следует читать часто.

Ши Лаомао

Известный финансовый блоггер и старший инвестор

Драматург-любитель, пожизненный классик и основатель движения CFA, Грэм оставил свое истинное наследие в этой бессмертной книге.Без сомнения, г-н Рынок тоже так думает.Редкое первое издание «Анализ безопасности» по цене

При цене в 20 000 долларов по сравнению с первоначальной ценой в 5,32 доллара в 1934 году его годовая доходность составила почти 10%.Даже если это достижение немного ниже, чем совокупная годовая доходность S&P 500 в размере 10,8% за тот же период, последователи Грэма могут понять, почему.Что «Анализ ценных бумаг» дает читателям шестого поколения“необлагаемые налогом дивиденды”——Мудрость устойчивого инвестирования гораздо более ценна, чем денежные дивиденды, выплачиваемые компаниями акционерам.

Джеймс·Грант

Основатель и главный редактор Grant Interest Rate Observer

Возможно, рынок ценных бумаг подвержен некоторым присущим человеческому поведению изъянам и обречен вечно повторять такие глупые драмы.Или, возможно, человеческое общество может добиться скромных улучшений.Несмотря ни на что?Пока этот день не наступит, читатели этой книги будут такими: Читатели 1934 года могут почерпнуть из этой книги ценную мудрость.Как прокомментировала газета New York Times анализ ценных бумаг:“Предполагая, что после недавнего исторического краха все еще есть люди, желающие инвестировать, мы надеемся, что они это прочтут.Эта книга сочетает в себе академические исследования с практической мудростью.

Результат является существенным, зрелым, детальным и ценным.”

Роджер·LOSTEIN

Один из ведущих финансовых журналистов США и автор бестселлера «Уоррен Баффет».

Основная ценность «Анализ ценных бумаг» заключается не в конкретном внедрении знаний, а в том здравом смысле, который он привносит.Некоторые уроки Грэма и Додда по-прежнему актуальны для инвестирования сегодня.Что еще более важно, их взгляды и мыслительные процессы подсказывают инвесторам, как отличить инвестиционные вопросы от привычных и поверхностных ответов.Грэм и Додд — настоящие прагматичные инвесторы. Они считают, что риски следует принимать рационально и на основе всестороннего анализа, а не подсознательно избегать рисков.

«Анализ ценных бумаг» содержит вневременную мудрость, применимую к тому времени, сейчас и в будущем.Что еще более важно, он учит читателей, как думать об инвестировании, что более ценно, чем прямые советы по инвестированию.Я считаю, что в инвестиционном мире он еще долго будет считаться классикой.

Говард·Макс

Президент и соучредитель Oaktree Capital Management,

Автор бестселлеров «Самое главное в инвестировании» и «Циклы».

Ключ к инвестированию в кризисные ситуации — быть большим, как слон, и проворным, как кролик, но и проворным, как заяц.“рычащий котенок”Такой умный.Короче говоря: это не просто.Тем молодым и энергичным инвесторам, испытывающим трудности в будущем, я говорю: не бойтесь!Ответ кроется в мудрых словах Грэма и Додда.Первый — это отличный совет, который, несмотря на то, что многие уважаемые коллеги игнорировали его на протяжении многих лет, всегда был ценным в моем личном опыте:“Должно быть максимально ясно, о чем мы говорим.”Во-вторых, если все усилия не увенчаются успехом, запомните следующее предложение:“как датский философ Солон·Кьеркегор говорил: мы хотим жить,

Вы должны смотреть вперед; но только оглянувшись назад, можно понять жизнь.”

Доминик·Миллер

Ведущий в мире управляющий хедж-фондом,“50 женщин-новаторов в хедж-фондах”один

Прошло почти 90 лет с момента первой публикации «Анализ безопасности» Грэма и Додда, но многие принципы, изложенные в книге, все еще актуальны.Необходимость углубленного анализа потенциальных инвестиций и упор на защиту от негативных последствий так же важны для меня, как и тогда, когда я впервые прочитал «Анализ ценных бумаг» много лет назад.При правильном инвестировании речь идет об обработке информации, чтобы определить, когда шансы в вашу пользу; цель состоит в том, чтобы принимать обоснованные инвестиционные решения, основанные на фактах, а не на историях.В инвестировании, да и вообще в жизни, вы не можете выбирать результаты, но можете выбирать решения, которые с большой вероятностью приведут к желаемым вами результатам.Благодаря такой вечной мудрости анализ ценных бумаг остается актуальным и фактически стал незаменимой опорой в моей карьере.

Тодд·Расчесывание

Председатель GEICO, президент и главный исполнительный директор Berkshire Hathaway·Главный инвестиционный директор Hathaway Corporation

Хотя с тех пор, как Грэм и Додд написали свой шедевр, ситуация сильно изменилась, инвестирование в компании по разумным ценам, обеспечивающим инвесторам запас прочности, по-прежнему может быть полезным для инвесторов.Я считаю, что стоимостное инвестирование — лучший способ сохранить капитал и получить привлекательную прибыль в долгосрочной перспективе.Хотя некоторые важные переменные и индикаторы на финансовых рынках могут измениться, основные принципы стоимостного инвестирования остаются верными.

Стивен·Лимик

Управляющий партнер First Pacific Consulting Co., Ltd. в Лос-Анджелесе и известный управляющий фондом.

Нам обоим чрезвычайно повезло, поскольку мы являемся бенефициарами наследия идей и наставничества среди стоимостных инвесторов, корни которого восходят к Бенджамину.·Грэм и Дэвид·«Анализ безопасности» Додда.Летом 2004 года мы закончили читать на пляже издание 1940 года этого классического произведения, и его содержание до сих пор глубоко вдохновляет.

Бенджамин·Стэн, Закари·Стенберг

Соучредитель Spruce House Partnership и начинающий инвестор.

Одним из наиболее интересных событий последних нескольких десятилетий стала интеграция идей Грэма и Додда с современными финансами.Темы, которые они поднимают, и примеры, которые они приводят, имеют четкое соответствие с современной финансовой экономикой, финансовым менеджментом и арбитражной практикой.Собираетесь ли вы инвестировать в некоррелированный арбитраж или покупать самые дешевые ценные бумаги высококачественных предприятий, работы Грэма и Додда призывают нас читать документы, понимать структуры, точно моделировать денежные потоки и использовать наши вычислительные мощности для вероятностного мышления в современном мире.

Нэнси·Зимерман

Сооснователь бостонского хедж-фонда Bracebridge Capital.

Управляющий партнер, пионер в области инвестиций с абсолютной доходностью

Если бы Грэм и Додд писали «Анализ ценных бумаг» сегодня, обсуждение международных инвестиций наверняка заняло бы видное место в их книге.Хотя задача обновления первоначальной версии с включением в нее раздела о международных инвестициях была сложной, обновление текста по-прежнему было необходимо.Хотя эта глава была написана глобальным инвестором из США, представленная в ней точка зрения должна быть применима к любому международному инвестору по двум веским причинам.Во-первых, можно добиться более высокой доходности с поправкой на риск, чем на рынке США.Во-вторых, международные портфели обеспечивают диверсификацию и повышают доходность, одновременно снижая общую волатильность.

Счет·Дюамель, Джейсон·Момент, Ашиш·Панте

Глава инвестиционной компании Route One

Цель инвестирования — жить безопасной и комфортной жизнью, получая прибыль таким образом, чтобы это никогда не угрожало вашей способности выплачивать долги и не мешало вам спать по ночам.Это основная идея данной книги.Ее рецепты консервативного инвестирования хорошо послужили многим поколениям, даже несмотря на то, что (на самом деле именно благодаря) мир резко изменился с тех пор, как книга была впервые опубликована в 1934 году.

Дэвид·Абрамс

Генеральный директор Abrams Capital Management

Инвесторы всех типов могут поучиться у Грэма и Додда.К сожалению, анализ безопасности также страдает от своей репутации.Работы Грэма и Додда настолько известны и широко цитируются в инвестиционном сообществе, что многие люди предполагают, что они уже знакомы с содержащимися в них уроками, прежде чем читать их книги.Я думал то же самое, когда пришел в индустрию и начал искать книги для чтения.Однако, когда вы действительно беретесь за анализ ценных бумаг, перед вами открывается мир, который выходит далеко за рамки простых обзоров, обычно цитируемых в финансовых СМИ.Возможно, самым удивительным является то, что этот инвестиционный том остается актуальным и сегодня, даже в смежных областях, таких как управление пожертвованиями.Я надеюсь, что, читая эти страницы, вы получите такое же удовольствие, как и я.

Кондор·Александр

Дэвид, президент MIT Investment Management·протеже Свенссона

Кондор·Кларман и его команда авторов демонстрируют свою вечную мудрость в этом обновленном издании классического инвестиционного анализа ценных бумаг.Эта книга подходит для этого момента и будет пригодна еще долгое время.Читатели могут получить огромную пользу от чтения и действий.

Лоуренс·Самеров

Бывший министр финансов США и почетный президент Гарвардского университета

Финансовые системы и рынки чрезвычайно сложны и постоянно меняются.Хотя мы должны продолжать учиться и готовиться к непредсказуемым событиям, мы также должны помнить, что некоторые основные принципы остаются неизменными.——Это великие и долговечные уроки Грэма и Додда.Сет·Глубокий опыт Клармана в быстро меняющейся финансовой экосистеме воплощает эти новые открытия в жизнь в 7-м издании «Анализ безопасности», которое является одновременно образовательным и познавательным.

Джами·Демон

Председатель и генеральный директор JPMorgan Chase

Инвесторы любого уровня могут получить большую пользу от чтения «Анализ ценных бумаг» Грэма и Додда, 7-е издание.Хотя стоимостное инвестирование выдержало испытание временем, оно не является статичным процессом.Фактически, лучшие практики продолжают развиваться вместе с меняющимися политическими, социальными и экономическими обстоятельствами, сохраняя при этом дисциплины, которые Грэм и Додд отстаивали почти 90 лет назад.

Стэн·Дракенмиллер

Гуру хедж-фондов и генеральный директор Duquesne Family Office

«Анализ ценных бумаг» Грэма и Додда — это одновременно классическое и техническое руководство на стыке бизнеса и инвестирования.Отдельные участники 7-го издания представляют инвестиционное сообщество.“Все звезды”, включая Уоррена·Баффет и Сет·Караман.Они делятся своими уникальными и продуманными идеями, которые, несомненно, помогут следующему поколению пойти по их стопам.

Кеннис·Шено

Председатель и управляющий директор General Catalyst, бывший председатель и генеральный директор American Express

Множество содержательных комментариев делают это седьмое издание «Анализ безопасности» лучшим на данный момент.Ее по-прежнему необходимо прочитать всем серьезным стоимостным инвесторам.

Брюс·Гринвальд

Почетный профессор управления активами и финансов Колумбийской школы бизнеса

Если «Анализ ценных бумаг» — это библия стоимостного инвестора, то 7-е издание — это Новый Завет.Сет·Кларман и его команда были верными пророками, давая представление о том, как Грэм и Додд могли бы справиться с рыночными событиями, которых они никогда не ожидали.——От мира, наводненного свободными деньгами и нулевыми процентными ставками, до создания криптовалют и акций-мемов.Независимо от того, глубоко ли вы разбираетесь в принципах стоимостного инвестирования или просто любопытный новичок, эту книгу обязательно нужно прочитать.Это подтверждение веры, призванное вдохновить истинно верующих и превратить заблудших спекулянтов в праведных инвесторов.

Пробел·Пинать

Ведущий американского канала потребительских новостей и бизнеса

Вечный текст Грэма и Додда——Анализ ценных бумаг, 7-е издание — это образовательное и впечатляющее издание, основанное на непреходящих принципах, которые повлияли на поколения инвесторов.Новый контент отражает меняющиеся рыночные условия, меняющиеся стандарты и последние разработки в области управления инвестициями, а также подтверждает, что настойчивость и терпение остаются наиболее надежными способами добиться успеха в стоимостном инвестировании.

Лоуренс·Фенке

Председатель и генеральный директор BlackRock

Приток финансовых данных, развивающаяся экономика и достижения в области поведенческих финансов меняют искусство инвестирования.После 30 лет преподавания курсов по анализу безопасности в Колумбийской школе бизнеса я ценю сочетание непреходящей мудрости и современных комментариев, содержащихся в этом издании.Серьезным инвесторам обязательно к прочтению.

Майкл·Моббы

Руководитель отдела исследований Counterpoint Global, Morgan Stanley Investment Management

Хвалить

Рекомендуемое предисловие изменить книгу мудрости на всю жизнь

Вал·Баффет

Беркшир·Президент корпорации Хэтэуэй

Рекомендуемое предисловие Два меча не имеют переднего, большого совпадения

Чжан Лей

Основатель и генеральный директор Gao Yan Capital

Рекомендуемое предисловие 3: Изменения и неизменность классики

Цю Гуген

Основатель и главный инвестиционный директор Chongyang Investment

Рекомендуемое предисловие 4: Вернитесь к сути инвестиций: инвестируйте во благо и двигайтесь вперед

Чжуанфан

Вице-председатель и генеральный директор Глобального фонда промышленных ценных бумаг

Рекомендуемое предисловие 5: Почему стоимостное инвестирование подходит для Китая

Цю Голу

Председатель партнерства Gao Yi Asset Management

Рекомендуемое предисловие 6 «Анализ ценных бумаг»——Книга, полная“Qi”из“Руководство по инвестиционной философии”

Ван Гобинь

Основатель и генеральный директор Quanguo Fund Management Co., Ltd.

Рекомендуемое предисловие седьмое: Мудрость и эволюция стоимостных инвестиций

Чен Гуанминг

Основатель фонда Жуюань

Рекомендуемое предисловие 8: Методы стоимостного инвестирования, идущие в ногу со временем

Ли Гофей

Известный инвестор и автор книги «Работа, дзен и инвестиции».

Порекомендуйте великие произведения, созданные в трагические годы Предисловие 9——«Анализ ценных бумаг», классическая инвестиционная книга, охватывающая столетие.

Ян Тянан

Известный финансовый переводчик и управляющий активами

Переводчик последовает классическая ценность в процессе трансформации китайского рынка ценных бумаг——Предисловие к переводу «Анализ ценных бумаг» 7-го издания

Бабатонг

Исполнительный декан Института финансовых исследований HSBC в Пекинском университете

Главный экономист Китайской банковской ассоциации

Анализ ценных бумаг (Часть 1)

7-е издание

Предисловие Бенджамин·Грэм и Дэвид·Вечная мудрость Додда

Кондор·Караман

Генеральный директор Baupost Group и портфельный менеджер

Автор инвестиционной классики «Запас прочности».

Версия 2

Предисловие: Обсуждение новых событий в финансовой отрасли.

Первое издание

Предисловие Море невозможно измерить

7 -е издание

Введение Грэм и «Анализ безопасности»

Джеймс·Грант

Основатель и главный редактор Grant Interest Rate Observer

Версия 2

Введение Трудности инвестиционной стратегии

Первая часть анализа ценных бумаг Комплексное представление и метод

Введение в чтение Вениамина·Грэм, в его время и в наше

Роджер·LOSTEIN

Один из лучших финансовых журналистов Америки

Автор бестселлеров «Уоррен Баффет»

01 Объем и ограничения анализа ценных бумаг и концепция внутренней ценности

02 Основной фактор и количественные и качественные факторы анализа проблем

03 Источник информации

04 Отдел инвестиций и спекуляций

05 Классификация ценных бумаг

Часть II Инвестиции в фиксированную стоимость

Руководство: разгадка тайны облигаций

Говард·Макс

Президент и соучредитель Oaktree Capital Management

Автор бестселлеров «Самое главное в инвестировании» и «Циклы».

06 Первый принцип выбора инвестиций с фиксированной стоимостью

07 Второй и третий принципы выбора инвестиций с фиксированной стоимостью

08 Конкретные стандарты для инвестиций в облигации

09 Конкретные стандарты для инвестиций в облигации (продолжение)

10 конкретных стандартов для инвестиций в облигации (продолжая)

11 Конкретные стандарты для инвестиций в облигации (закончен)

12 специальных факторов при анализе железнодорожных и общественных деловых связей

13 Другие специальные факторы в анализе облигаций

14 Теория предпочтений

15 Выбор предпочтительных инвестиций в акции

16 доходных облигаций и гарантийных ценных бумаг

17 Гарантия ценных бумаг (продолжение)

18 Защитные условия и приоритетные владельцы ценных бумаг.

19 Условия защиты (продолжение)

20 Защитные положения о предпочтительных акциях и обслуживание достаточного вторичного капитала

21 Надзор за ценными бумагами

Третья часть имеет приоритетные ценные бумаги с спекулятивными характеристиками

Введение в инвестирование в проблемный долг

Доминик·Миллер

Ведущий в мире управляющий хедж-фондом

“50 женщин-новаторов в хедж-фондах”один

22 Привилегия ценных бумаг

23 Технические характеристики привилегий привилегий и приоритетных ценных бумаг

24 Технические характеристики конвертируемых ценных бумаг

25 Приоритетные ценные бумаги, ценные бумаги участия, конверсия и хеджирование

26 предпочтительных ценных бумаг с проблемами безопасности

Четвертая часть обычной теории инвестиций в акции и дивидендных факторов

Введение: поиск ценности обыкновенных акций

Тодд·Расчесывание

Председатель GEICO, президент и главный исполнительный директор

Беркшир·Главный инвестиционный директор Hathaway Corporation

27 Обычная теория инвестиций в акции

28 новых руководящих принципов для общих инвестиций в акции

29 Дивидендные факторы обычного анализа запасов

30 акций

Анализ ценных бумаг (ниже)

Часть 5 Коэффициент дохода, который влияет на оценку обычных акций

Введение в эволюцию стоимостных инвесторов

Стивен·Лимик

Управляющий партнер First Pacific Consultants, Лос-Анджелес

Известный управляющий фондом

Введение Инвестирование с участием владельцев/операторов: важность альянса

Бенджамин·Стэн

Жакари·Стенберг

Соучредитель партнерства «Еловый дом»

Инвестируйте в передовые

31 Анализ прибыли и потерь

32 Несоответствующие убытки и другие специальные элементы в таблице прибыли и убытков

33 Вводящие средства в таблице прибыли и убытков и прибыль дочерней компании

Взаимосвязь между 34 прибыльностью и амортизацией и другими аналогичными затратами

35 полисов амортизации для государственных бизнес -компаний

36 С точки зрения инвесторов, затрат на амортизацию и амортизацию

37 Роль прошлого дохода

38 вопросов или отрицания прошлого дохода

39 Корректировка обычной прибыли на фондовом рынке и изменений на основе общего капитала на основе капитала

40 Структура капитала

41 Обыкновенный запас с низким уровнем

Часть 6 Анализ обязательств активов и сознания стоимости активов

Введение в развивающуюся полезность анализа баланса

Кондор·Караман

Генеральный директор Baupost Group и портфельный менеджер

Автор инвестиционной классики «Запас прочности».

42 Важность анализа обязательств активов и стоимости книги

43 Важность значения активов потока

44

45 Анализ обязательств активов (конец)

Часть 7

Другие аспекты анализа ценных бумаг: разница между ценой и стоимостью

Введение Рынок все еще не эффективен

Нэнси·Зимерман

Сооснователь бостонского хедж-фонда Bracebridge Capital.

Управляющий партнер

Пионер в области инвестирования с абсолютной доходностью

46 Сертификат акций

47Затраты на финансирование и управленческие расходы

48 Связанное содержание структуры пирамиды компании

49 Сравнительный анализ компаний в той же области

50 Удаление цены и стоимости

51 Расставление цены и стоимости (продолжение)

52Анализ рынка и анализ ценных бумаг

Часть 8

Глобальное стоимостное инвестирование

Введение в международные инвестиции

Счет·Дюамель

Джейсон·Момент

Асеш·Панте

Глава инвестиционной компании Route One

Введение На стыке государственных и частных инвестиций (пример)

Дэвид·Абрамс

Генеральный директор Abrams Capital Management

Введение в принципы и практику управления фондом целевого капитала.

Кондор·Александр

Президент компании MIT Investment Management

Дэвид·протеже Свенссона

Вложение

Постскриптум к 7-му изданию

Благодарность

·Стоимостное инвестирование – это покупка ценных бумаг или активов по цене ниже их фактической стоимости, также известной как“Купите 1 доллар за 50 центов”.Запас прочности оставляет место для плохих решений, неточных данных, невезения или изменений в экономике и фондовом рынке.

·В краткосрочной перспективе рынок — это машина для голосования, но в долгосрочной — это машина для взвешивания.Признавая и используя эту дихотомию, инвесторы терпеливо ждут, пока основная фундаментальная ценность бизнеса отразится на цене его акций.

·Сегодня многие ведущие компании имеют ограниченные инвестиции в материальные активы, но обладают впечатляющими возможностями генерирования денежных средств.……Современная мера стоимости компании больше не привязана тесно к стоимости ее физических активов.

·Многие инвестиционные фонды по своему уставу обязаны работать в узких областях.……Любое ограничение, которое не позволяет инвестору покупать или продавать наиболее привлекательные возможности, является ограничением, которое может привести к снижению производительности.

·Цель проблемного инвестирования — вернуть компаниям жизнь и прибыльность, а также разработать устойчивые варианты финансирования, которые повысят стоимость их ценных бумаг.……Глава 11 Кодекса о банкротстве призвана обеспечить функционирование бизнеса, сохранить рабочие места и привлечь новые источники финансирования.

·На международных рынках инвесторам нужен больший запас прочности……Необходимо потратить время и усилия на тщательное исследование возможностей, мотивации и добросовестности руководства.

·Суть стоимостного инвестирования заключается в“граница безопасности”.

·Природа рынка такова.“Избиратель”Нет“весы”.

·Принципы стоимостного инвестирования универсальны и вечны.

·Разница между инвестированием и спекуляцией заключается в том, основано ли оно на фундаментальном анализе.

·Инвесторам необходимо быть терпеливыми и дисциплинированными.

·Волатильность цен на акции представляет собой как проблемы, так и возможности.

·Руководителям центральных банков следует плыть против ветра, а не собирать осколки после урагана.

[Предисловие]

Бенджамин·Грэм и Дэвид·Вечная мудрость Додда

Кондор·Караман

Генеральный директор и портфельный менеджер Baupost Group

Автор инвестиционной классики «Запас прочности».

Инвестиционный мир полон неограниченного выбора, огромных возможностей и щедрых доходов, а также непредсказуемых ситуаций, бесчисленных деталей и серьезных рисков.На этом фоне инвесторы должны взвесить множество, а иногда и конкурирующих целей: получение дохода, достижение долгосрочного роста основной суммы долга, защита от потерь и инфляции и поддержание уровня ликвидности, позволяющего гибко реагировать на неожиданные будущие потребности.Среди них решающее значение имеет поиск правильного баланса.

Для этого инвесторам нужен гид.Это руководство не дает плана достижения успеха в любой конкретный момент, а представляет собой набор принципов, которые помогут им неуклонно двигаться вперед в любых условиях.В 1934 году, в разгар Великой депрессии, Грэм и его коллега Додд создали «Анализ ценных бумаг», в котором подробно описано, как проанализировать тысячи обыкновенных, привилегированных акций и облигаций и определить, в какие из них стоит инвестировать.В последующие 90 лет «Анализ ценных бумаг» стал бестселлером и известен как «Анализ ценных бумаг».“Библия стоимостного инвестирования”.Имена Грэма и Додда также стали синонимами вечной мудрости стоимостного инвестирования.

Шестое издание «Анализ ценных бумаг» было опубликовано во время худшего финансового кризиса со времен Грэма и Додда.Седьмое издание в ваших руках дополняет шестое издание, в котором рассматриваются рынки, текущая экономическая ситуация и изменения в деловой среде, а также последние разработки в области управления инвестициями и анализа ценных бумаг.Как и в случае с 6-м изданием, для этого 7-го издания мы собрали вместе ведущих специалистов-практиков и обозревателей рынка в отрасли, чтобы обновить и прокомментировать получившее признание критиков 2-е издание этой книги.Изучая годы рыночных изменений, мы стремимся отделить реальность от вечной инвестиционной мудрости и устранить преходящие, изменчивые и иллюзорные факторы.Хотя рынки сильно изменились за последние 90 лет и исторические примеры в этой книге показывают их возраст, в этой книге вы увидите

Анализ ценных бумаг Многие из основных принципов стоимостного инвестирования по-прежнему актуальны и сегодня и даже более ценны, чем когда-либо.Плотность и детализация «Анализ ценных бумаг» уже указывают на то, что эту книгу читать нелегко.Сегодняшние новички в сфере инвестирования и начинающие практики могут задаться вопросом, стоит ли ее читать, но я и другие авторы этой книги по-прежнему убеждены, что это действительно стоящее усилие.

Проверенные временем принципы инвестирования

Изменения — единственная константа в инвестиционном мире. Любая инвестиционная книга, способная выдержать испытание временем, должна быть универсальной.Успешная инвестиционная философия, такая как стоимостное инвестирование, должна быть способна реагировать на меняющиеся вызовы и оставаться гибкими в подходах и стратегиях, придерживаясь при этом основных принципов.А случайная торговая стратегия, случайная, как трава на стене, почти обречена на то, чтобы инвесторы часто терпели удары на волатильном рынке и становились жертвами фанатичной торговли.

Многие детали анализа безопасности пришли из другой эпохи.Самая ранняя версия смутно описывает экономику эпохи пара, когда паровые поезда мчались по земле и перевозили большие количества промышленной продукции.Сегодня информатизационные характеристики мировой экономики становятся все более очевидными. Тысячи людей собирают, отслеживают и анализируют данные с помощью компьютеров и мобильных телефонов и привержены информационной экономике; в то время как бесчисленное множество других активно участвуют в бурно развивающейся экономике услуг.

Многие из предприятий, упомянутых в предыдущих выпусках, были объединены, реорганизованы или ликвидированы, а некоторые инструменты и методы, используемые Грэмом и Доддом, устарели или больше не применимы.Например, балансовая стоимость сегодня гораздо менее важна для инвесторов, чем сто лет назад.Грэм и Додд рекомендуют инвесторам покупать акции, торгующие менее чем за 2/3 чистого оборотного капитала (т. е. оборотного капитала за вычетом всех других обязательств).Во время Великой рецессии этому критерию соответствовали многие акции, но сегодня он встречается реже.

Хотя многие примеры и инструменты Грэма со временем затмились, общие принципы Грэма и Додда остаются в силе, поскольку поведение инвесторов, которое движет рынками, коренится в человеческой природе, а неэффективность рынка является обычным явлением.Поколения инвесторов переняли стратегии, изложенные в этой книге, и успешно применяли их в самых разных рыночных средах, географических регионах, классах активов и типах ценных бумаг.Это утешит автора, который надеется, что принципы инвестирования, изложенные в книге, принесут пользу.“Выдержите испытание непредсказуемым будущим”.

Грэм и Додд жили и писали о том, как они действовали на финансовых рынках 1930-х годов, в эпоху затянувшейся экономической депрессии и крайнего неприятия риска.Десятилетие, начавшееся в конце 1920-х годов, охватило лучшие и худшие периоды рынка: лихорадочный подъем на пике 1929 года, крах октября 1929 года и беспощадное подавление в годы Великой депрессии.Несмотря на то, что мы далеки от сегодняшнего дня, изучение этого периода по-прежнему имеет ценность.В конце концов, каждый день может кардинально измениться: война, пандемия, макроэкономический шок, крах недвижимости, финансовый кризис, неожиданные банкротства высококлассных компаний, дефолты по государственному долгу, широкомасштабные технологические изменения и драматические политические или нормативные изменения.Люди склонны думать, что завтра будет очень похоже на сегодня, и в большинстве случаев это так.Но время от времени все внезапно меняется, и общепринятые представления переворачиваются с ног на голову.В такие моменты многие инвесторы не знают, что делать, и могут чувствовать себя бессильными.Им нужна была руководящая философия, и Грэм и Додд предложили очень хорошую.

В книге они написали:“Мы всегда усердно работаем, всегда стараемся предупреждать студентов, помните, что нельзя судить о море, глядя на поверхность и явления перед вами.……Поверхность и явления перед нашими глазами — это мечтательные пузыри и бездонная пропасть финансового мира.”Философия стоимостного инвестирования особенно полезна во времена потрясений и потрясений.

Колебания цен на акции — это одновременно дилемма и возможность

Грэм и Додд напоминают нам, что акции представляют собой частичную долю владения в бизнесе, тогда как облигации являются старшими правами на бизнес.Наиболее важным элементом прибыли, которую инвесторы получают от своих инвестиций в акционерный капитал, является денежный поток, генерируемый самим базовым бизнесом.McDonald's продает миллиарды гамбургеров, что эквивалентно инвесторам, владеющим 1% акций McDonald's, продающим десятки миллионов гамбургеров.Таким образом, рыночная капитализация каждого бизнеса неизбежно связана с его текущими и будущими финансовыми показателями.

Рынки часто демонстрируют неэффективность оценки бизнеса, в результате чего цены на ценные бумаги становятся перепроданными или переоцененными.Чрезмерная эмоциональная реакция на фондовом рынке иногда может временно подорвать фундаментальные показатели.Когда цены на акции зашкаливают, восторженные инвесторы в конечном итоге одолеваются реальностью, что приводит к падению цен.Когда цены на акции перепроданы, инвесторы могут воспользоваться этим ценовым дисбалансом и приобрести частичную долю в бизнесе по низким ценам.В долгосрочной перспективе, когда текущая неопределенность и временные операционные трудности разрешаются, цены на акции имеют тенденцию приближаться к внутренней стоимости бизнеса, поэтому стоимостные инвесторы, ищущие выгодные сделки, могут получать прибыль.

Сами цены акций не имеют особой информационной ценности.Со временем они определяются силами спроса и предложения и в большей степени определяются эмоциями, убеждениями и потребностями других покупателей и продавцов, чем взвешенными, рациональными оценками эффективности и перспектив бизнеса.Неожиданные события, высокий уровень неопределенности и немедленные потоки капитала усугубляют краткосрочную волатильность рынка, при этом цены иногда отклоняются от внутренней стоимости компании.Как показали в последние годы цены акций многих быстрорастущих, но все еще убыточных технологических и биотехнологических компаний, небольшие изменения в инвестиционных предположениях или настроениях рынка могут вызвать резкие колебания цен.

Эти колебания представляют собой одну из самых больших проблем в инвестировании.Хотя инвесторы могут быть очень точными в своем анализе бизнеса и его стоимости, они могут не получить вознаграждения на фондовом рынке или даже увидеть результаты, противоположные их прогнозам.Фактически, инвесторы могут не только не получать никакой прибыли в течение значительного периода времени, но даже могут понести огромные бумажные убытки.В результате инвесторы могут поступать правильно, но казаться неправильными себе и другим.

На первый взгляд это может показаться дилеммой, но на самом деле это еще и возможность.Философия стоимостного инвестирования Грэма и Додда предполагает, что финансовые рынки сами по себе создают множество возможностей для инвесторов.В любой конкретный день некоторые ценные бумаги могут иметь разумную цену, а другие — нет.Но в долгосрочной перспективе фундаментальные показатели являются ключом к определению стоимости компании.Грэм однажды заметил:“В краткосрочной перспективе рынок — это машина для голосования, но в долгосрочной — это машина для взвешивания.”Признавая и используя эту дихотомию, инвесторы терпеливо ждут, пока основная фундаментальная стоимость бизнеса отразится на цене его акций и получит прибыль от сделок.

Некоторые инвесторы твердо верят, что выбранные ими ценные бумаги являются надежными инвестиционными идеями и могут выдерживать значительные колебания рынка и потенциальные просадки.Когда их предполагаемая недооценка станет более серьезной, они выиграют, если у них хватит духа проявить настойчивость и соответствующим образом увеличить свои активы.В некоторых случаях крайняя заниженность курса сама по себе может выступать катализатором, привлекая не только охотников за выгодными покупками на открытом рынке, но и тех, у кого есть возможность купить весь бизнес.

Точно так же, как колебания рынка могут противоречить точному прогнозному анализу, цены могут временно подтверждать ошибочные выводы.Например, инвесторы могут обрести уверенность из-за роста рыночных цен, а затем обрести большую уверенность в своих инвестициях и принять неверные решения в то время, когда инвестиции фактически становятся менее привлекательными.

Научиться любить более низкие оценки имеет решающее значение для долгосрочного успеха в инвестировании.Ключевым моментом является сохранение точки зрения, что более низкая оценка означает, что вы можете купить дополнительные акции бизнеса по более выгодной цене, а более низкая оценка — это только убыток при продаже.С этой точки зрения то, что кажется плохой новостью, на самом деле является признаком хорошей.Очевидно, что, столкнувшись со спадом фондового рынка и особенно с внезапным и неожиданным падением цен, инвесторы обязаны регулярно проверять свой анализ и повторять свои выводы, чтобы оценить, отражают ли движения цен важную информацию, являются ли это новыми изменениями или информацией, которую вы, возможно, пропустили или неправильно поняли.

Инвесторы, которым не хватает уверенности и выносливости или которые находятся под давлением краткосрочных результатов, часто решают выйти, когда цена акций, которыми они владеют, падает.Инвесторы будут подвергаться резкой критике со стороны клиентов и начальства, а также собственной неуверенности в себе в периоды хронической неэффективности, но должны оставаться стойкими (именно поэтому для тех инвесторов, которые управляют чужими деньгами, наличие терпеливых, ориентированных на долгосрочную перспективу клиентов имеет решающее значение).Напротив, самоуверенные инвесторы подвержены когнитивным искажениям.Это означает, что они радуются тому, что подтверждает их вывод, но отфильтровывают или игнорируют все, что может его опровергнуть.

Инвесторы должны работать над развитием собственной веры в свои инвестиции, дважды проверяя и перепроверяя свой анализ, прежде чем предпринимать действия.В то же время они должны оставаться открытыми для новой информации и новых точек зрения, что позволит им объективно менять свои идеи, когда это необходимо.Инвесторы должны идти по канату, имея твердые убеждения, оставаясь при этом гибкими.

Также важно понимать, что, хотя результаты инвестиций зависят от фундаментальных показателей компаний, в которые они инвестируют, доходы соответствуют убеждению некоторых инвесторов в том, что выбранные ими ценные бумаги являются надежными инвестициями, и их способности переносить значительную волатильность рынка и потенциальные просадки.Когда их предполагаемая недооценка станет более серьезной, они выиграют, если у них хватит духа проявить настойчивость и соответствующим образом увеличить свои активы.В некоторых случаях крайняя заниженность курса сама по себе может выступать катализатором, привлекая не только охотников за выгодными покупками на открытом рынке, но и тех, у кого есть возможность купить весь бизнес.

Точно так же, как колебания рынка могут противоречить точному прогнозному анализу, цены могут временно подтверждать ошибочные выводы.Например, инвесторы могут обрести уверенность из-за роста рыночных цен, а затем обрести большую уверенность в своих инвестициях и принять неверные решения в то время, когда инвестиции фактически становятся менее привлекательными.

Научиться любить более низкие оценки имеет решающее значение для долгосрочного успеха в инвестировании.Ключевым моментом является сохранение точки зрения, что более низкая оценка означает, что вы можете купить дополнительные акции бизнеса по более выгодной цене, а более низкая оценка — это только убыток при продаже.С этой точки зрения то, что кажется плохой новостью, на самом деле является признаком хорошей.Очевидно, что, столкнувшись со спадом фондового рынка и особенно с внезапным и неожиданным падением цен, инвесторы обязаны регулярно проверять свой анализ и повторять свои выводы, чтобы оценить, отражают ли движения цен важную информацию, являются ли это новыми изменениями или информацией, которую вы, возможно, пропустили или неправильно поняли.

Инвесторы, которым не хватает уверенности и выносливости или которые находятся под давлением краткосрочных результатов, часто решают выйти, когда цена акций, которыми они владеют, падает.Инвесторы будут подвергаться резкой критике со стороны клиентов и начальства, а также собственной неуверенности в себе в периоды хронической неэффективности, но должны оставаться стойкими (именно поэтому для тех инвесторов, которые управляют чужими деньгами, наличие терпеливых, ориентированных на долгосрочную перспективу клиентов имеет решающее значение).Напротив, самоуверенные инвесторы подвержены когнитивным искажениям.Это означает, что они радуются тому, что подтверждает их вывод, но отфильтровывают или игнорируют все, что может его опровергнуть.Инвесторы должны работать над развитием собственной веры в свои инвестиции, дважды проверяя и перепроверяя свой анализ, прежде чем предпринимать действия.В то же время они должны оставаться открытыми для новой информации и новых точек зрения, что позволит им объективно менять свои идеи, когда это необходимо.Инвесторы должны идти по канату, имея твердые убеждения, оставаясь при этом гибкими.

Также важно признать, что, хотя результаты инвестиций зависят от фундаментальных показателей компаний, в которые они инвестируют, доходы и спад могут разочаровывать и тревожить инвесторов, а также быть дорогостоящими в финансовом отношении.С другой стороны, дисциплинированная продажа может предоставить вам возможность ликвидировать свою позицию, а затем реинвестировать, возможно, по более выгодной цене, в компанию, с которой вы уже знакомы.

Некоторые люди считают, что стоимостное инвестирование должно сочетать обратное мышление и углубленный анализ, а также углубляться в основы деятельности компании, чтобы иметь уникальную точку зрения при оценке рыночной информации и не следовать за толпой.Крайне важно иметь точку зрения, независимую от рыночного консенсуса.На фондовом рынке, если инвесторы ожидают хороших новостей о компании, оценка инвесторов бесполезна.

Как найти стоимость обыкновенных акций

Тодд·Расчесывание

Председатель GEICO, президент и главный исполнительный директор

Беркшир·Главный инвестиционный директор Hathaway Corporation

Прошло почти 90 лет с момента первой публикации «Анализ безопасности» Грэма и Додда, но многие принципы, изложенные в книге, все еще актуальны.Необходимость углубленного анализа потенциальных инвестиций и упор на защиту от негативных последствий так же важны для меня, как и тогда, когда я впервые прочитал «Анализ ценных бумаг» много лет назад.Учитывая, что авторы написали эти слова спустя годы после краха фондового рынка 1929 года и во время Великой депрессии, их подход к инвестированию легко понять.По мнению Грэма и Додда, инвестирование можно рассматривать как“оборонительное искусство”, нам следует уделять больше внимания защите от негативных последствий, а не слепо стремиться к росту.

При правильном инвестировании речь идет об обработке информации, чтобы определить, когда возможности вам подходят; цель состоит в том, чтобы принимать обоснованные инвестиционные решения, основанные на фактах, а не на историях.В инвестировании, да и вообще в жизни, вы не можете выбирать результаты, но можете выбирать решения, которые с большой вероятностью приведут к желаемым вами результатам.Благодаря такой вечной мудрости анализ ценных бумаг остается актуальным и фактически стал незаменимой опорой в моей карьере.

«Анализ безопасности» был опубликован в конце промышленной революции, когда большинство великих компаний были очень капиталоемкими.Техническое обслуживание машин и оборудования требует значительных капиталовложений, а развитие бизнеса требует постоянных инвестиций, что в конечном итоге приводит к тому, что эти компании имеют относительно низкую рентабельность вложенного капитала по сравнению с ведущими компаниями сегодняшнего дня.

За последнее столетие мир бизнеса и инвестиций кардинально изменился.Многие из сегодняшних ведущих компаний обладают впечатляющими возможностями генерирования денежных средств при ограниченных инвестициях в материальные активы.Во многих случаях их основными активами являются человеческие ресурсы, интеллектуальная собственность и бренды; нет ни сборочных линий, ни доменных печей, ни локомотивов, ни паровых экскаваторов.Такие предприятия имеют гораздо более высокую норму прибыли, чем предыдущие поколения капиталоемких компаний.В результате современные показатели стоимости компании больше не связаны со стоимостью ее физических активов.Это может потребовать от нас корректировки нашей аналитической точки зрения, чтобы адаптироваться к реальности, но основные концепции, предложенные Грэмом и Доддом, остаются неизменными: (1) Путем тщательной оценки и анализа прибыльности можно определить неточную, но достаточно точную внутреннюю стоимость; (2) Когда торговая цена акций компании ниже этой внутренней стоимости, существуют инвестиционные возможности.

Однако как в наши дни определить внутреннюю стоимость компании?Узнаем шаг за шагом.

Упрощение – это способ найти ключевую информацию

Инвестирование в акции кажется простым, но на самом деле это непросто.люди часто упоминают“Не покупайте по завышенной цене”“Выявление превосходных управленческих команд”“Избегайте спекуляций”“оставайся терпеливым”“Обеспечить достоверность финансовой отчетности”“Рынок — это машина для голосования, а не весы”,а также“С учетом качества и количества предприятия”принципов, но на практике это легче сказать, чем сделать.

За свою карьеру в оценке компаний я глубоко осознал, что разница между отличными аналитиками и обычными аналитиками заключается в их способности упрощать сложное и уловить самую важную суть.Однако это упрощение не является поверхностным, а требует глубокого понимания.Задача аналитика — глубоко проанализировать инвестицию и понять ее суть.Отличный аналитик по ценным бумагам может глубоко разрушить компанию, понять внутреннюю ценность каждого компонента, а затем восстановить ее.Среди всей сложной информации всегда есть одна важная часть информации, и упрощение заключается именно в том, чтобы найти эту ключевую информацию.

Пример, который мне особенно запомнился, относится к 2002 году.В то время я, будучи начинающим аналитиком, посетил конференцию платежной индустрии и впервые познакомился с Mastercard.Несмотря на то, что в то время это была частная компания, презентация руководства вызвала у меня интерес.Возможно, из-за того, что компания еще не была публичной и у нее не было четкого пути возврата инвестиций или исследований, аудитория для этого выступления была редкой.Но я продолжал следить за компанией, и к тому времени, когда весной 2006 года она стала публичной, я знал о ней все.В то время компания стала публичной с целью добиться крупного юридического урегулирования.Оценка Уолл-стрит IPO Mastercard в то время заключалась в том, что компании не хватало ценовой власти и что слияния банков неизбежно снизят ее прибыль.Однако мы придерживаемся иной точки зрения.Проведя углубленный анализ Mastercard, я обнаружил, что существует несколько ключевых качественных элементов, которые нельзя игнорировать.Например, поскольку банки получают выгоду от более высоких комиссий за обмен, их интересы фактически совпадают с интересами Mastercard, а это означает, что долгосрочная ценовая власть, вероятно, останется сильной.Мы твердо верим, что темпы роста компании сохранятся в долгосрочной перспективе, поскольку кредитные карты продолжат заменять наличные деньги.Структура владения котирующейся на бирже компанией, а не банком, помогает менеджменту структурировать стимулы.Подобно процессу демутуализации многих страховых компаний и других компаний, принадлежащих клиентам в прошлом, это может побудить компании работать более эффективно.Более того, многие из кажущихся рисков на самом деле преувеличены.Далеко не очевидно, что банковская консолидация будет продолжать беспрепятственно продвигаться вперед.В то же время юридические риски, с которыми сталкивается компания, скорее всего, будут решены без существенного ущерба.

Инвесторы всегда должны помнить, что какой бы красивой ни была электронная таблица, она не может полностью отражать реальность бизнеса.Цифры в электронной таблице, хотя и точны, иногда не отражают реальную картину.Например, чрезмерное доверие к количественному анализу может привести к пренебрежению ценностью качественного анализа, и наоборот.В конечном счете, именно тщательная оценка того и другого покажет истинную ценность.Поскольку поиск простоты по своей сути сложен, я разбил свой анализ на три элемента: обнаружение великих компаний, поиск отличных управленческих команд и выявление“разумный”S цена.

В каждой инвестиции мы не ожидаем, что все три будут идеально совпадать, и они могут иметь разную степень представления. Однако эти три элемента незаменимы.Вы можете думать об этом как о последовательности умножения.Как только один элемент достигает нуля, общий результат обязательно будет равен нулю, независимо от того, насколько хороши другие элементы.

Один из принципов упрощения: найдите качественные компании

Люди чаще всего задают мне вопрос: что такое хорошая компания?Короче говоря, главный приоритет – есть ли у компании конкурентное преимущество, Уоррен.·Баффет однажды сказал“ров”Сделать метафору.Чем шире этот ров, тем лучше.Кроме того, такие атрибуты, как низкая капиталоемкость, доминирование цен, стабильный регулярный доход, прочное положение на рынке и потенциал долгосрочного роста, являются ключевыми характеристиками высококачественных компаний.Оценивая сильные и слабые стороны компании, я обычно начинаю с количественных данных, сосредотачиваясь сначала на балансе, методах бухгалтерского учета и юнит-экономике, а затем изучая возможности генерации денежных потоков.При этом на качественном уровне я буду использовать интервью для оценки качества управления и проводить проверки каналов, чтобы понять статус продаж продукции компании в режиме реального времени.

Баланс и практика бухгалтерского учета

Хотя большая часть аналитической работы вращается вокруг отчета о прибылях и убытках, правильный и глубокий анализ баланса и корпоративного учета подобен закладке прочного фундамента для строительного проекта.Эти элементы часто упускаются из виду случайным наблюдателем или принимаются как нечто само собой разумеющееся.Однако когда они работают, они так же важны, как кислород.

В процессе изучения внутренней ценности я обычно начинаю с“Шиворот навыворот”Нет“Снаружи”С точки зрения перспективы, всегда принимайте за отправную точку факты, а не субъективные мнения.Если вы исходите из какой-то точки зрения, вы склонны привязываться к этой точке зрения, даже если факты противоречат преобладающему мнению.Правильный подход — начать с изучения документов SEC, годовых отчетов и статей в отраслевых журналах, а не полагаться исключительно на рассказы руководства, коллег или отчетов продавцов.Самая распространенная ошибка, которую допускают аналитики на ранних этапах своих исследований, — это начинать оценку с прибыли (или, что еще хуже, скорректированной прибыли руководства).Глядя на цифры в этих отчетах, важно помнить, что вы видите не полностью объективные факты, а скорее субъективную интерпретацию цифр управленческой командой.

Отчет о прибылях и убытках представляет собой лишь снимок недавних условий и, скорее всего, будет искусственно приукрашен.Я склонен сосредотачиваться на процессе, а не на результатах, поэтому, начиная с отчета о прибылях и убытках, я определенно ставлю телегу впереди лошади.Нам следует начать с отчета о движении денежных средств и балансового отчета, чтобы мы могли сосредоточиться на процессе и понять поток ресурсов, необходимых для ведения бизнеса.Я склонен думать о бизнесе не только с макроэкономической точки зрения, но и с точки зрения юнит-экономики.Представьте себе, что доллар дохода поступает в бизнес через отчет о движении денежных средств, через баланс и, наконец, появляется в отчете о прибылях и убытках.Благодаря этому процессу мы получаем доход компании на инвестированный капитал, который, как правило, является надежным и упрощенным показателем качества компании.Хотя финансовые снимки в разные моменты времени необходимы, их недостаточно.Мне нравится оглядываться на данные за последние 10 лет, смотреть на изменения в нераспределенной прибыли, долге и общей капиталоемкости и сравнивать их с ростом доходов самой компании.Обычно я обобщаю данные за 10 лет, используя DuPont Analysis — систему, популяризированную DuPont для анализа базовой эффективности.

Этот метод используется для разбивки различных факторов рентабельности капитала (ROE), включая маржу, оборачиваемость активов и рентабельность активов, а также для разбивки по годам.Благодаря этому анализу мы можем ясно увидеть, как прибыльность компании менялась с течением времени.Когда компания или отрасль достигает огромных доходов, часто возникает конкуренция.То, как компания реагирует на эту конкуренцию, часто можно увидеть в ее балансовом отчете.Допустим, компания заработала 10 миллиардов долларов прибыли за последние 10 лет, но ее нераспределенная прибыль не увеличилась, а ее долг значительно увеличился. Это означает, что, несмотря на рост прибыли, увеличение долговой нагрузки на баланс указывает на то, что компании, возможно, придется больше работать, чтобы сохранить свое текущее положение.

Балансовый отчет также важен для определения источника средств и качества доходов.Например, мы можем обнаружить, что у компании есть краткосрочное финансирование с плавающей ставкой, а не долгосрочный долг с фиксированной ставкой.В этом случае отчет о прибылях и убытках может показать завышенную прибыль из-за рискованных финансовых решений, что делает компанию очень уязвимой для роста процентных ставок.Рискованные балансы в сочетании с агрессивной практикой бухгалтерского учета могут стать спусковым крючком кризиса.Мне часто нравится сравнивать практику бухгалтерского учета двух очень похожих компаний, и результаты часто удивляют.Меня часто поражают огромные различия при сравнении таких факторов, как расходы и капитализированные затраты, учет выручки от продаж и долгосрочное владение обеспеченными ценными бумагами, методы учета приобретений и разницы в балансах.В конечном счете, прибыль является продуктом множества предположений и решений, сделанных руководством.Выбор ставки дисконтирования оценки непредвиденных обстоятельств, предполагаемые пенсионные нормы доходности и выбор методов финансирования могут привести к существенной переоценке или недооценке результатов.

Пространство для маневра здесь практически безгранично.Эти агрессивные меры продолжают влиять на качество прибыли американских компаний и часто игнорируются даже опытными инвесторами.Мы не должны относиться к этому легкомысленно.Если некоторые данные о доходах кажутся слишком хорошими, чтобы быть правдой, вероятно, это не так.Агрессивные балансы и методы бухгалтерского учета обычно не ассоциируются с консервативными управленческими командами или теми, кто инвестирует в будущее.Они часто“Перегружать”будущее.Проверка и изучение этого является основой нашего качественного анализа.

Об экономике одного магазина

Глубокое понимание того, как работает баланс, позволит нам определить ключевые статьи баланса и углубиться в них на микроуровне, чтобы понять такие атрибуты, как экономика одного магазина в бизнесе.

Точно так же, как вы можете работать с долларом выручки или затрат через отчет о движении денежных средств и балансовый отчет, вы можете таким же образом экстраполировать экономику одного магазина компании.Например, просмотр“Ну -будь”Одно дело смотреть на ее доходы, а другое — проверять ее баланс; но понимание экономики отдельного магазина означает гораздо больше, чем любое другое.Хотя компания не раскрывает публично экономику каждого магазина, в случае Costco мы можем использовать информацию, которую раскрывает компания, для расчета средней стоимости открытия магазина.Далее мы можем примерно рассчитать окупаемость инвестиций (ROI) для отдельного магазина, оценив время, которое потребуется для достижения стабильного дохода и прибыли.

Предполагается, что этот расчет покажет общую экономическую эффективность бизнеса, но зачастую это не так по двум основным причинам.Первая причина заключается в том, что управленческие команды склонны предоставлять оптимальные данные, например, включая только переменные затраты и недооценивая капитальные затраты на техническое обслуживание.Внутренняя доходность экономики проекта или отдельного магазина почти всегда переоценивается, когда исключаются важные постоянные затраты и преувеличиваются капитальные затраты на рост, в результате чего компания выглядит лучше, чем она есть на самом деле.Этот подход сродни использованию показателей нераспределенной прибыли до вычета процентов, налогов, износа и амортизации (EBITDA), а не того, что подчеркивал Грэм.“Прибыль владельца”.

Вторая причина заключается в том, что методы бухгалтерского учета часто отражают концентрацию расходов предыдущего периода, но не соответствуют периоду, необходимому для достижения нормального состояния.Это в сфере коммуникационных вышек,“бритва - лезвие бритвы”бизнес, а также некоторые компании розничной торговли и программного обеспечения.Например, бизнес American Tower Company является безубыточным, поскольку на одну башню связи приходится в среднем два арендатора; однако, когда добавляется третий арендатор, экономика одного магазина на башню становится чрезвычайно привлекательной, а общий возврат инвестиций становится очень существенным.Точно так же Walmart не генерировал ни прибыли, ни денежного потока в течение более чем 10 лет роста, но, глядя на экономику отдельных магазинов этой компании, мы можем выявить, что происходит на самом деле, и увидеть, как будут развиваться дела в будущем.

Для инвесторов важно глубоко вникать в бизнес, как если бы они были владельцами компании, а не просто сосредотачиваться на обсуждениях руководства или аналитических отчетах.Только так вы сможете по-настоящему соединить все звенья.