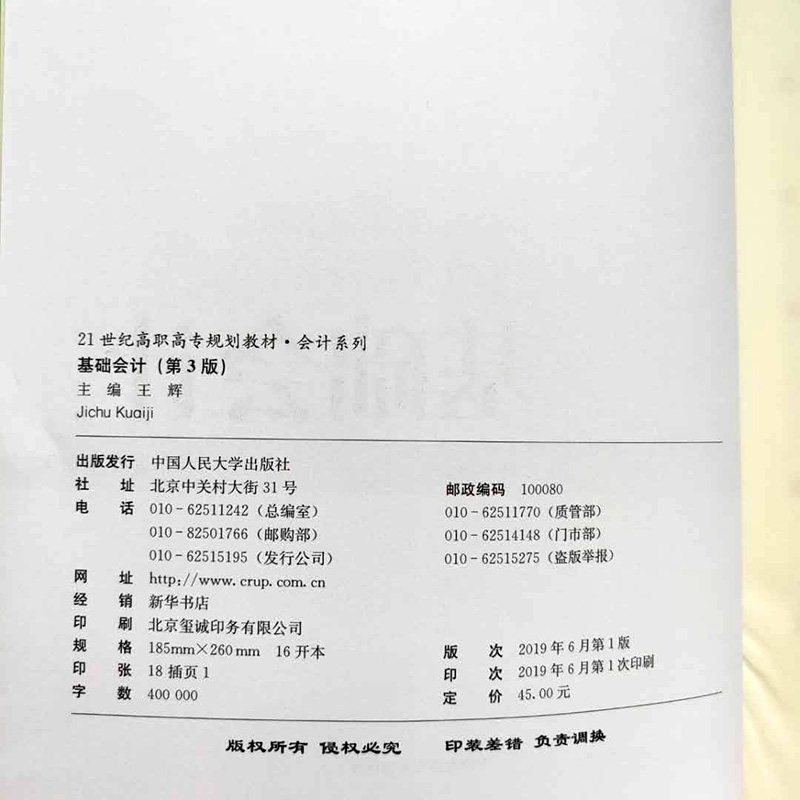

Основное бухгалтерское издание 3 -е издание, 3 -е издание, Ван Хуэй (Учебные материалы и среднего уровня, серия бухгалтерского учета 21 -го века).

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

краткое введение

Эта книга написана в соответствии с недавно пересмотренными и выпущенными «Руководствами по корпоративному бухгалтерскому учету» и последними положениями налоговой политики.В книге есть 9 глав. Процедуры обработки бухгалтерского учета Организация и управление.Изучая эту книгу, студенты могут систематически освоить основные концепции и методы бухгалтерского учета, понимать конкретное содержание и бухгалтерскую работу бухгалтерской работы и заложить хорошую основу для последующих основных основных курсов бухгалтерского учета.

Эта книга подходит для финансового бухгалтерского учета.“Основной бухгалтерский учет”Учебное по учебным программам и неадритифицирующие основные основные знания в области бухгалтерского учета также могут использоваться в качестве самостоятельных и учебных книг.

об авторе

Ван Хуэй, профессор, директор департаментов научных исследований, зарегистрированных бухгалтеров, зарегистрированных оценщиков активов, лидеров провинций и преподавателей провинции.Публично опубликовано более 20 статей и 11 редакторов -в учебниках, из которых“Двенадцать пять”Существует 2 учебника по национальному планированию, 6 тематических и научных исследований на уровне или выше уровня провинции, 1 первой приз и два вторых приза для достижений в провинции.

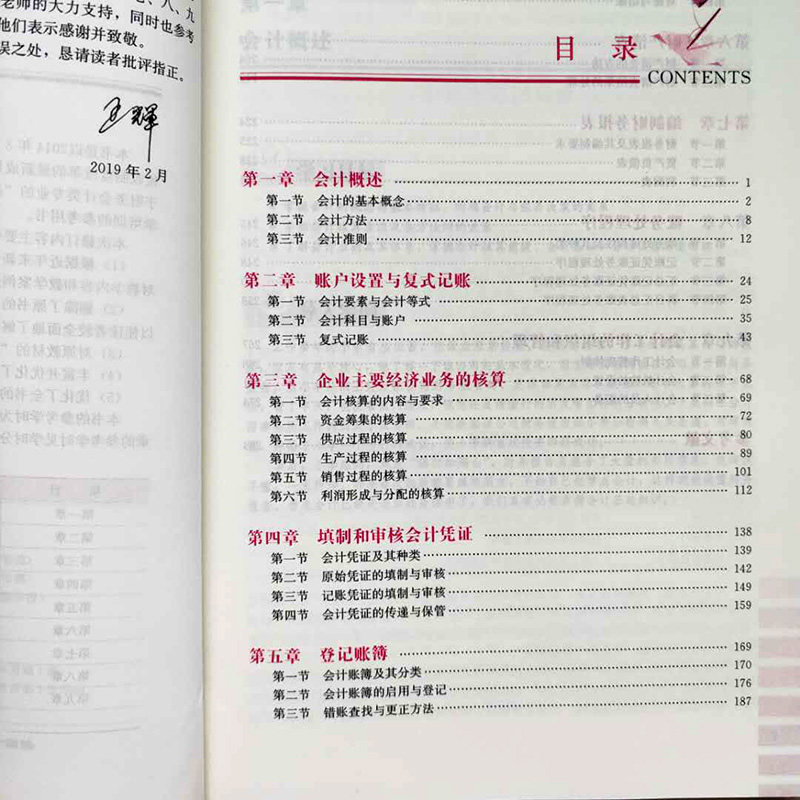

Раздел 1 Основная концепция бухгалтерского учета

Метод бухгалтерского учета Раздела 2

Раздел 3 Стандарты бухгалтерского учета

Настройка учетной записи главы 2 и дуплексная закладка

Раздел 1 бухгалтерский элемент и бухгалтерский учет и другие формулы

Раздел 2 субъектов бухгалтерского учета и счетов

Раздел 3 дублированная книга

Глава III Расчет основного экономического бизнеса предприятия

Раздел 1 Содержание и требования бухгалтерского учета

Раздел 2 Расчет средств

Раздел 3 Процесс бухгалтерского процесса поставок

Раздел 4 Расчет производственного процесса

Раздел 5 Процесс бухгалтерского процесса продаж

Раздел 6 Учет формирования и распределения прибыли

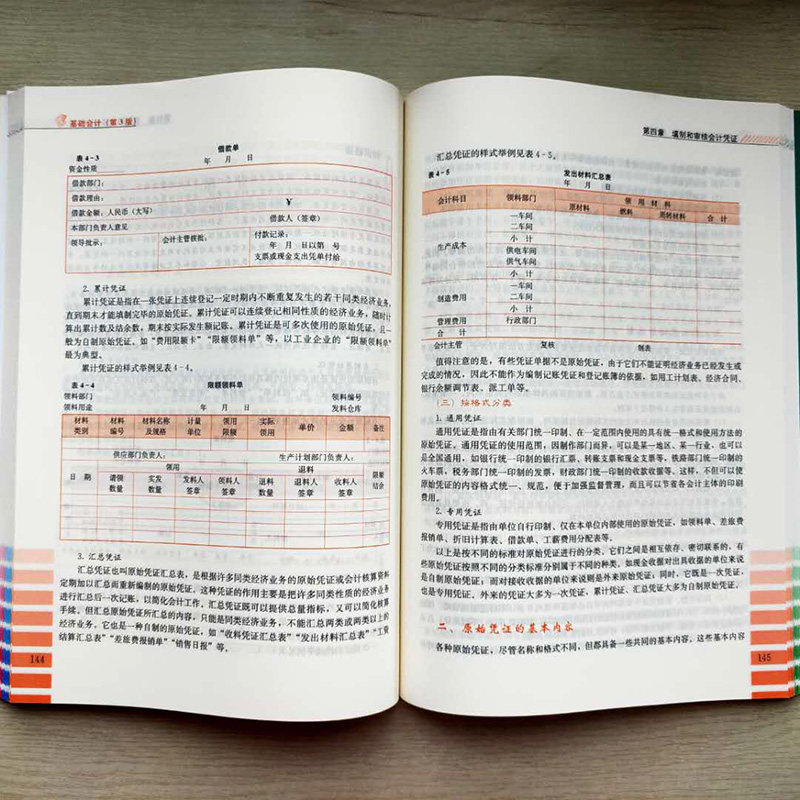

Глава 4 Заполните и просмотрите ваучеры бухгалтерского учета

Раздел 1 бухгалтерский ваучер и его тип

Раздел 2 Заполнение и обзор оригинального ваучера

Раздел III: Заполните и обзор ваучеров бухгалтерского учета

Раздел 4 Передача и хранение ваучеров бухгалтерского учета

Глава 5 Регистрационная книга

Раздел 1 Книга бухгалтерского учета и ее классификация

Раздел 2 открытия и регистрации бухгалтерских книг

Поиск и исправление учетной записи раздела III.

Раздел 4 Отдел и кассе

Глава 6 Инспекция недвижимости

Раздел 1 метод расследования имущества

Раздел 2 Обработка результатов проверки собственности

Глава 7 Подготовка финансовой отчетности

Раздел 1 Финансовая отчетность и требования к ее подготовке

Раздел II Активные обязательства

Раздел II

Глава 8 Процедура лечения счета

Раздел 1 Процедура обработки счета и тип

Раздел 2 Процедуры процесса сертификата для учетных записей

Сводка с учетной записью для счетов.

Раздел 4 Сводка предметов субъектов

Глава 9 Организация и управление бухгалтерской работой

Раздел 1 Система управления работ бухгалтерского учета

Раздел 2 настройки бухгалтерского агентства

Оборудование бухгалтеров Раздела III

Рекомендации

Объекты бухгалтерского учета - это содержание бухгалтерского учета и надзора, которое в частности относится к экономической деятельности, которая может выполнять валюту в процессе социального воспроизведения, то есть движения капитала или движения стоимости.Что касается предприятий, их движения финансирования обычно проявляются в виде трех процессов: сборы средств, использование средств и снятие средств из средств.Предприятия являются экономическими организациями, основанными на прибыли, чтобы получить прибыль за счет производственной и эксплуатационной деятельности.Предприятия должны иметь определенное количество средств для производственной и операции.Соблюдаемые средства относятся к валютной производительности различных материалов, необходимых для занятий производством и эксплуатацией.С точки зрения средств средства предприятия поступают из инвестиций владельцев бизнеса (то есть инвесторов, акций, называемых акционерами) и кредиторов (таких как банки и т. Д.).Процесс сбора средств является отправной точкой движения капитала для сбора средств, необходимых для инвесторов и кредиторов для сбора средств, необходимых для производства и эксплуатации.Использование средств относится ко всем аспектам и аспектам средств, собранных предприятием для производства и эксплуатации.Предприятия в разных отраслях промышленности имеют различные производственные и оперативные мероприятия, поэтому они также очень разные и уникальные в использовании конкретных средств.Например, производственная и эксплуатационная деятельность промышленных предприятий может быть разделена на три процесса поставок, производства и продаж, а также получение прибыли благодаря производству, продажам и другими продуктами.Королевые предприятия организуют товарные циркуляции для удовлетворения потребностей рынка и получения прибыли за счет покупки и продаж.Его деловая деятельность включает только две ссылки на покупку и продажи.