Подлинная бесплатная доставка Lean Manufacturing Series 8 Объемы беговых планов по планированию производства инвентаризации закупок

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

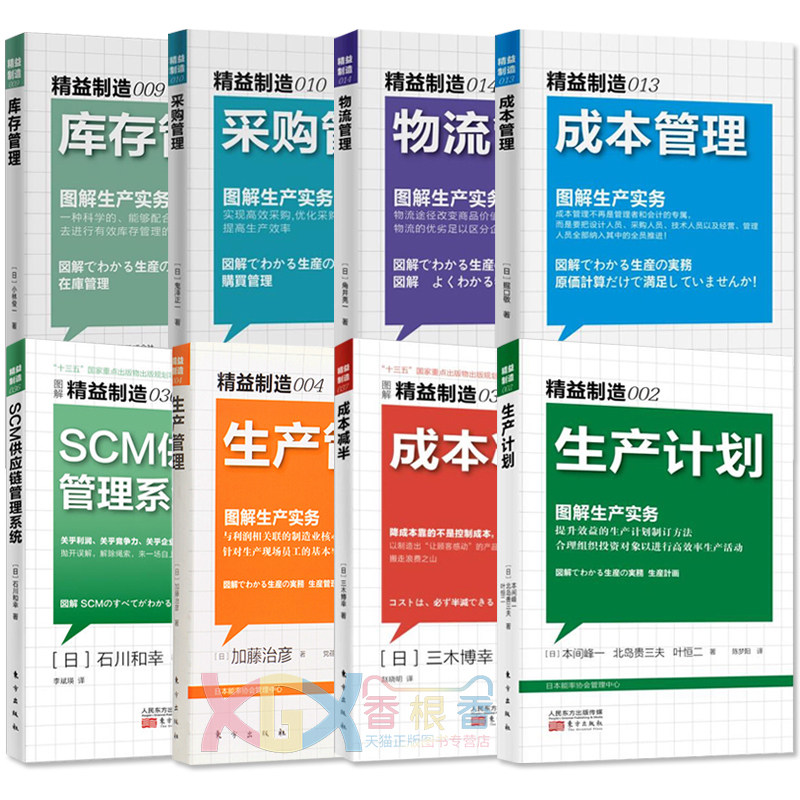

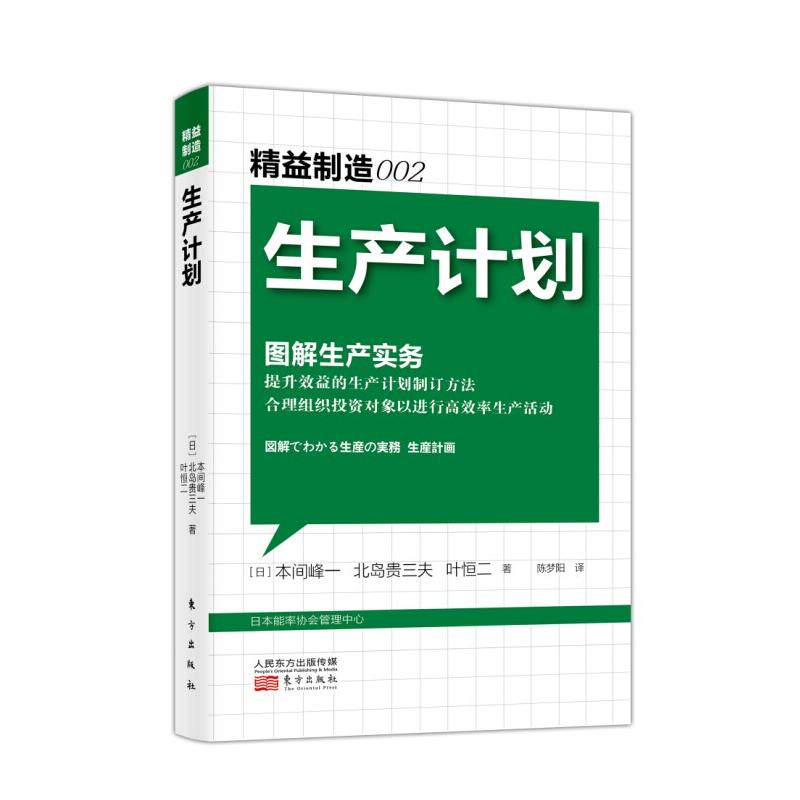

Lean Manufacturing 002: производственный план 9787506044035

Lean Manufacturing 004: управление производством 9787506042031

Бережливое производство 009: Управление запасами 9787506052764

Lean Manufacturing 010: управление закупками 9787506052771   28,0 Юань

Бережливое производство 013: Управление затратами 9787506060295   30,0 Юань

Lean Manufacturing 014: Управление логистикой 9787506060288

Lean Manufacturing 036: Система управления цепочками поставок SCM 9787506091596 38,0 юаней

Lean Manufacturing 037: половина стоимости вдвое сокращается 9787506091657 38,0 юаней

Сяо Лин Джуни родился в префектуре Саги, Япония, в 1944 году. Он окончил министерство права Центрального университета в 1967 году.Он работал на заводе по производству точных инструментов. В 1968 году он вошел в Японское энергетическое общество. Для более чем 90 компаний он провел консультации и руководство по управлению производством, управлением запасами, логистикой, хранением логистики и транспортировке.В 1995 году он занимал должность генерального директора итальянской дочерней компании и провел 4 года руководства для европейских компаний во главе с Италией.После возвращения в Японию в 1999 году, выступая в качестве ответственного директора по связанным вопросам, таким как логистика и TOC, он продолжал играть важную роль в качестве технического консультанта с 2004 года.

Гуизава является директором консалтинговой компании (завода) Agile Associates.1983— в 1997 году он работал поставщиком в крупных компаниях по производству автомобилей, чтобы участвовать в поставке разработки и производственных материалов, оборудования, вспомогательных материалов, лицензионного программного обеспечения, разработки программного обеспечения.1997— в 2003 году он работал менеджером по закупкам у дилера иностранного программного обеспечения, отвечал за поставку ИТ -оборудования и услуг, а также участвовал в процессе создания процесса создания Департамента закупок и введения внедрения системы.2003— в 2005 году он был менеджером по закупкам на предприятиях по производству иностранных медицинских устройств и занимался строительством процесса закупок и закупок медицинских устройств.С 2005 года это отдел консультантов по гибким ассоциациям.Полученная сертификация C.P.M. в 2002 году.

ПРЕДИСЛОВИТЬ ЭТОЙ КНИГУ ЦЕЛЕС НАПРАВЛЕНИЕ РАБОТА

0-1 Группа считывателей эта книга

0-2 Как прочитать эту книгу

Глава 1 ловушка управления затратами

(Набор случаев неудачи управления затратами)

1-1 Управление затратами передано налоговому бухгалтеру

1-2 жесткое управление затратами

1-3“ вырезать углы” расчет затрат

1-4 Информация, опубликованная производственной компанией.“”

1-5 неиспользованные данные о стоимости

1-6 Расчет распределения является фундаментальным

1-7 Нельзя получить денег, используя только анализ.

1-8 Отдел исследований и разработок, который не может зарабатывать деньги, даже если он разрабатывает хорошие вещи

1-9 Управление сроком доставки* Департамент приоритетных закупок

1-10, если продажи увеличены, прибыль последует

1-11 синдром синего птицы в отделе планирования

1-12 Как организовать оставшихся людей после улучшения процесса

1-13 оборудование, которое нельзя переработать

1-14 Расчет затрат для адаптивных методов производства

1-15 не могу сказать, что отдел закупок поставщика

Глава 2 подтвердите тип компании, в которой вы находитесь

(Заказное производство и прогноз производства)

2-1 Оформление порядок производственных предприятий

2-2 предсказание предприятий, ориентированных на производство

Глава 3 Проверьте стандарты управления стоимостью вашей компании

3-1 таблица действий

3-2 текущая ситуация стандарта 1“ резкое снижение затрат” ситуация производства принимает заказы

3-3 текущая ситуация стандарта 1“ резкое снижение затрат” прогнозировать производственную ситуацию

3-4 текущее состояние стандарта 2 Общая стоимость не используется для снижения затрат

3-5 Текущая ситуация Стандарта 3, хотя стоимость также снижается, эффект не очень хороший после того, как он введен в производство

Глава 4 Сначала начните с общей стоимости продукта

(Ключевые моменты увеличения стандартов управления затратами с 1 до 2)

4-1 Контрольный список для требуемого метода общей стоимости

4-2 типа общая стоимость, сосредоточенная на плате за сборку

4-3 типа B Общая стоимость, сосредоточенная на плате за амортизацию оборудования

4-4 типа C Общая стоимость, сосредоточенная на стоимости материала

4-5 типа D Общая стоимость, сосредоточенная на частичной плате

4-6 Тип E Общая стоимость, ориентированная на расходы на НИОКР

Глава 5 от общей стоимости до управления затратами

(Ключевые моменты увеличения стандарта управления затратами с 2 до 3 или выше)

5-1 Контрольный список причин для стагнации на общую сумму (стандарт 2)

5-2 неправильно понимать общую стоимость в качестве управления затратами

5-3, чтобы подтолкнуть общую стоимость в отдела бухгалтерского учета

5-4 рассматривать только общее количество и анализ как цель

5-5 участников, которые не внедряют управление затратами

5-6 Образование без затрат

5-7 Лидерство не собирается управлять затратами

Глава 6 Способ управления затратами

(Подтвердите цель использования управления затратами и понять метод для достижения этой цели)

6-1 Взаимосвязь между целью и методом управления затратами

6-2 Уменьшите управление затратами (обеспечить целевую стоимость)

6-3 Управление прибылью продукта (устранение продуктов по убыткам)

6-4 Стоимость (используйте правильную цитату, чтобы устранить убытки и принять заказы)

6-5 Планирование затрат (снижение затрат с стадии НИОКР)

6-6 В целом (общая) управление прибылью (увеличение прибыли в краткосрочной перспективе)

6-7 Управление восстановлением инвестиций (устранение тщательных инвестиций в оборудование)

Глава 7 Ключевые моменты и процессы для введения управления затратами для различных типов предприятий

7-1 малых и средних сборочных предприятий, которые принимают заказы

7-2 малых и средних оборудования, которые принимают заказы

7-3 прогнозируемые крупные сборки производственного типа

7-4 прогнозируемых производственных крупномасштабных предприятий обработки

……

Lean Manufacturing002; Производственный план

"Lean Manufacturing 009; управление запасами"

"Lean Manufacturing 010; управление закупками"

"Lean Manufacturing 013; управление затратами"

"Lean Manufacturing 014; управление логистикой"

"Lean Manufacturing 036; SCM Система управления цепочками поставок"