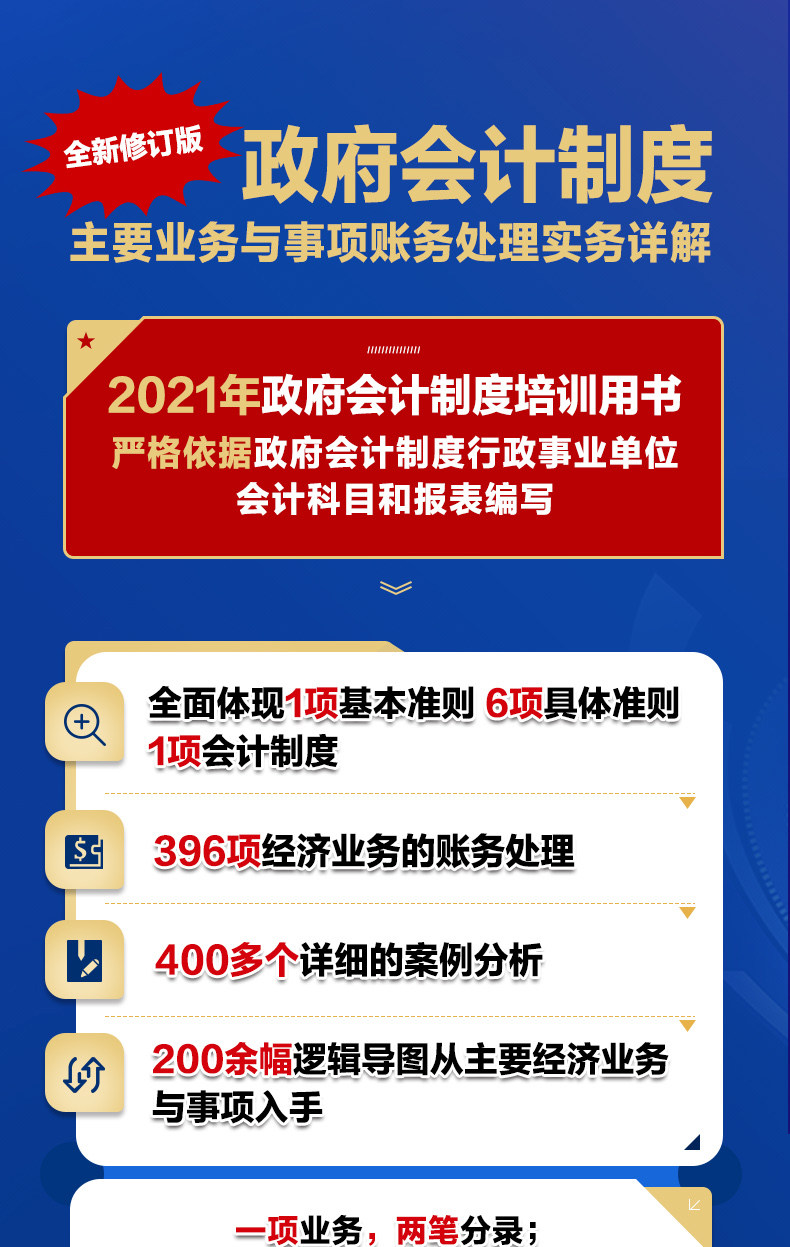

Подробное объяснение основной деловой и бухгалтерской практики правительственной системы бухгалтерского учета Пересмотренная версия + Подробное объяснение и практика государственной системы бухгалтерского учета.

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

A7 9787115559814 9787115560025 9787115559814

(Этот набор содержит следующие книги и нажмите на название книги, чтобы купить один том)

Номер ISBN: 9787115560025

Заголовок: Подробное объяснение и практика государственной системы бухгалтерского учета: интерпретация статей + Практическое применение + объяснение случая: Новая пересмотренная версия

Автор: никто

Цена: 118.00 Юань

редактор: Комитет по редактированию и рассмотрению государственной системы бухгалтерского учета

Название издательства: Люди после прессы

Опубликованная дата: 2021-04

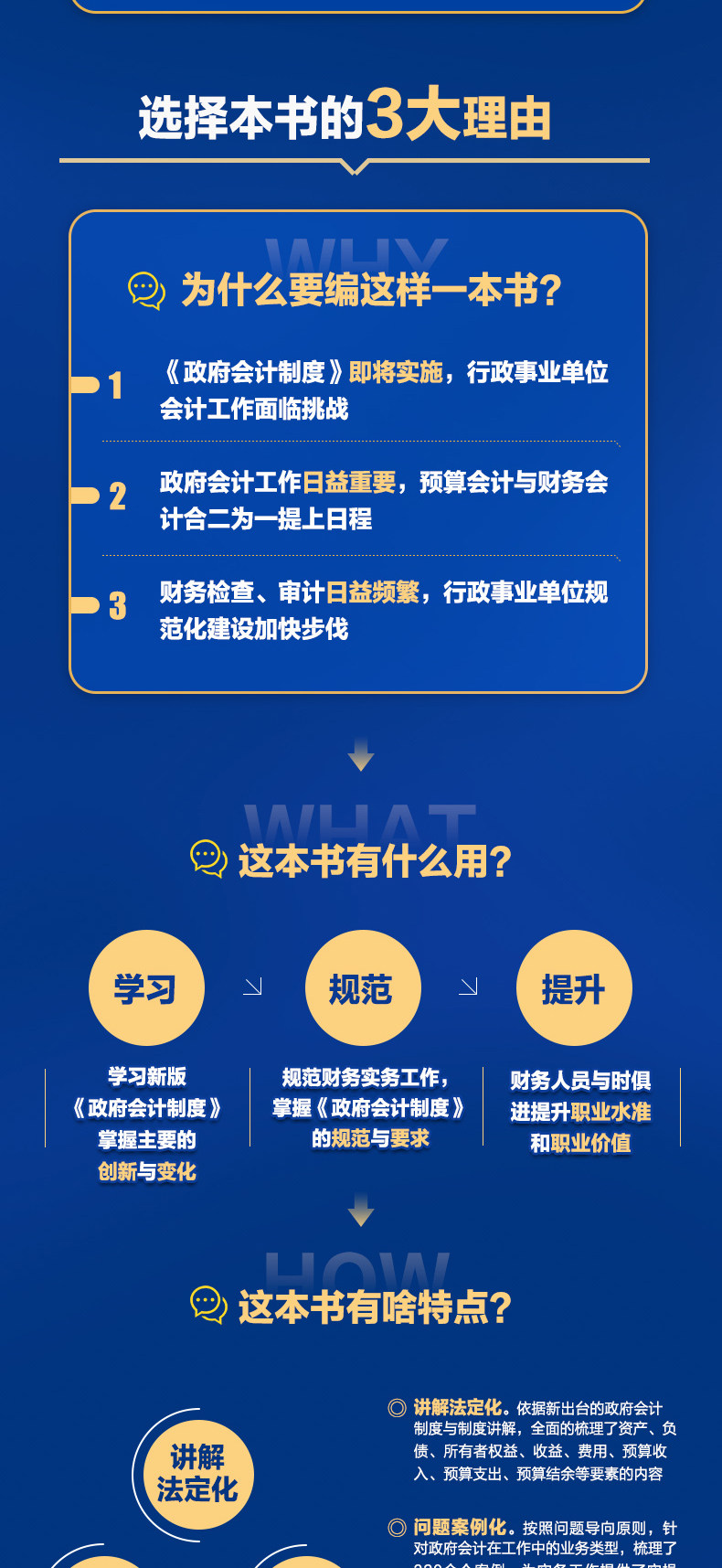

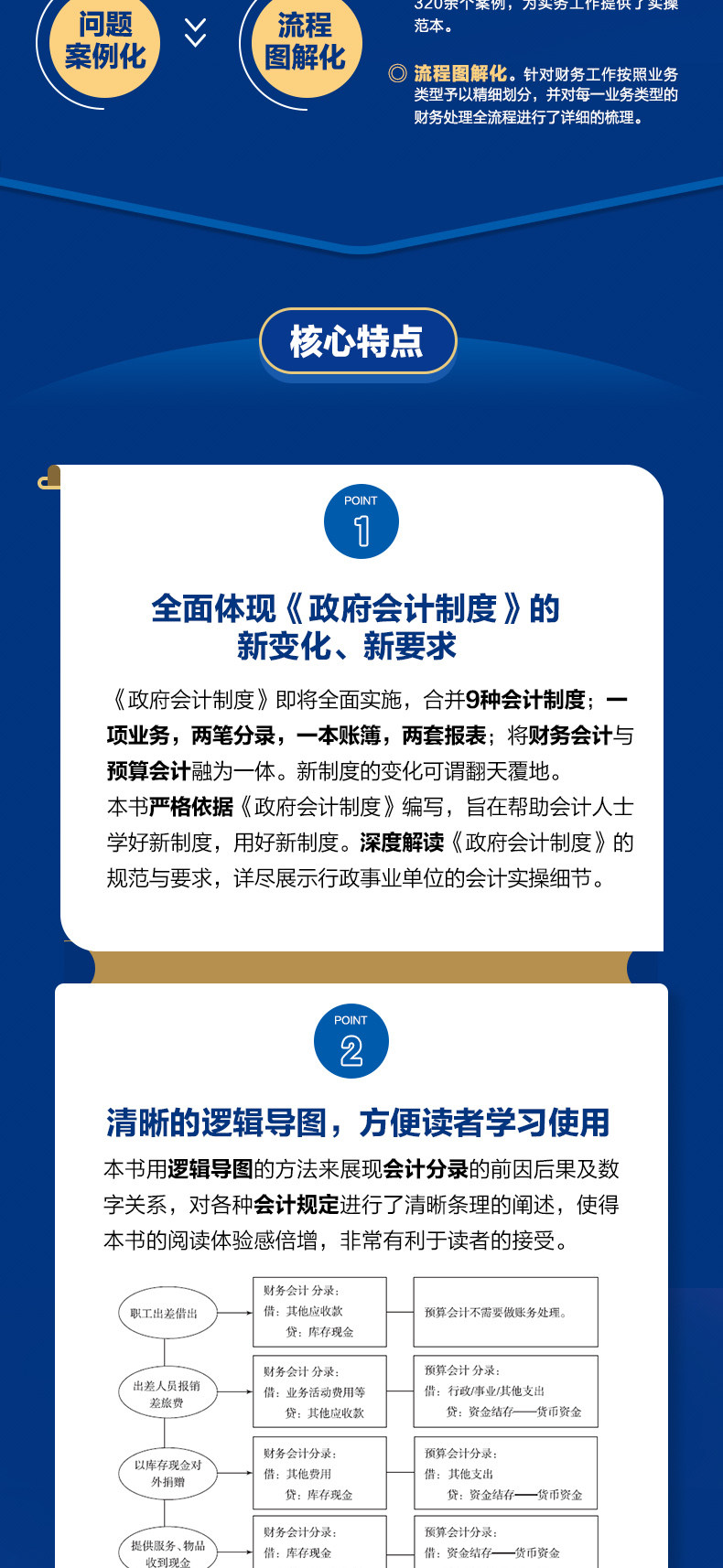

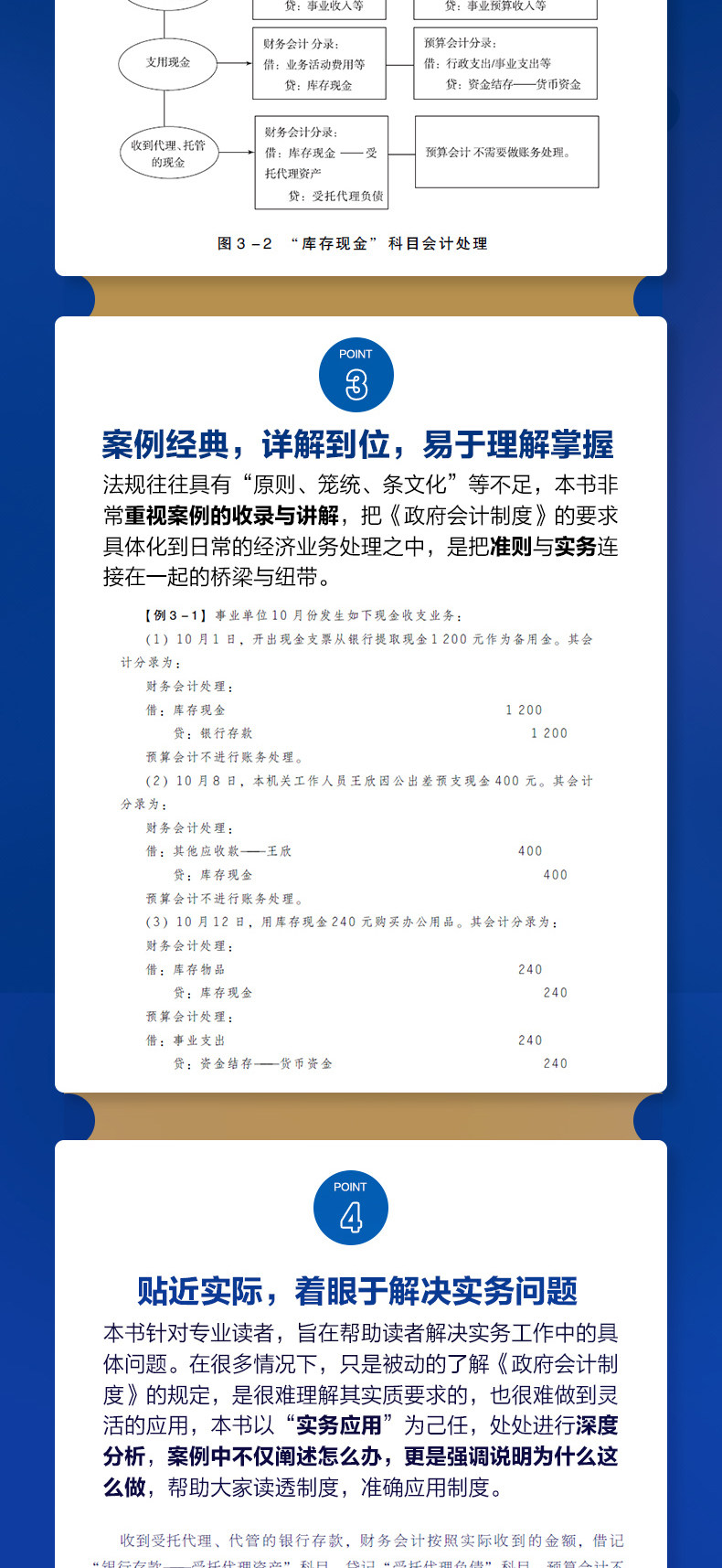

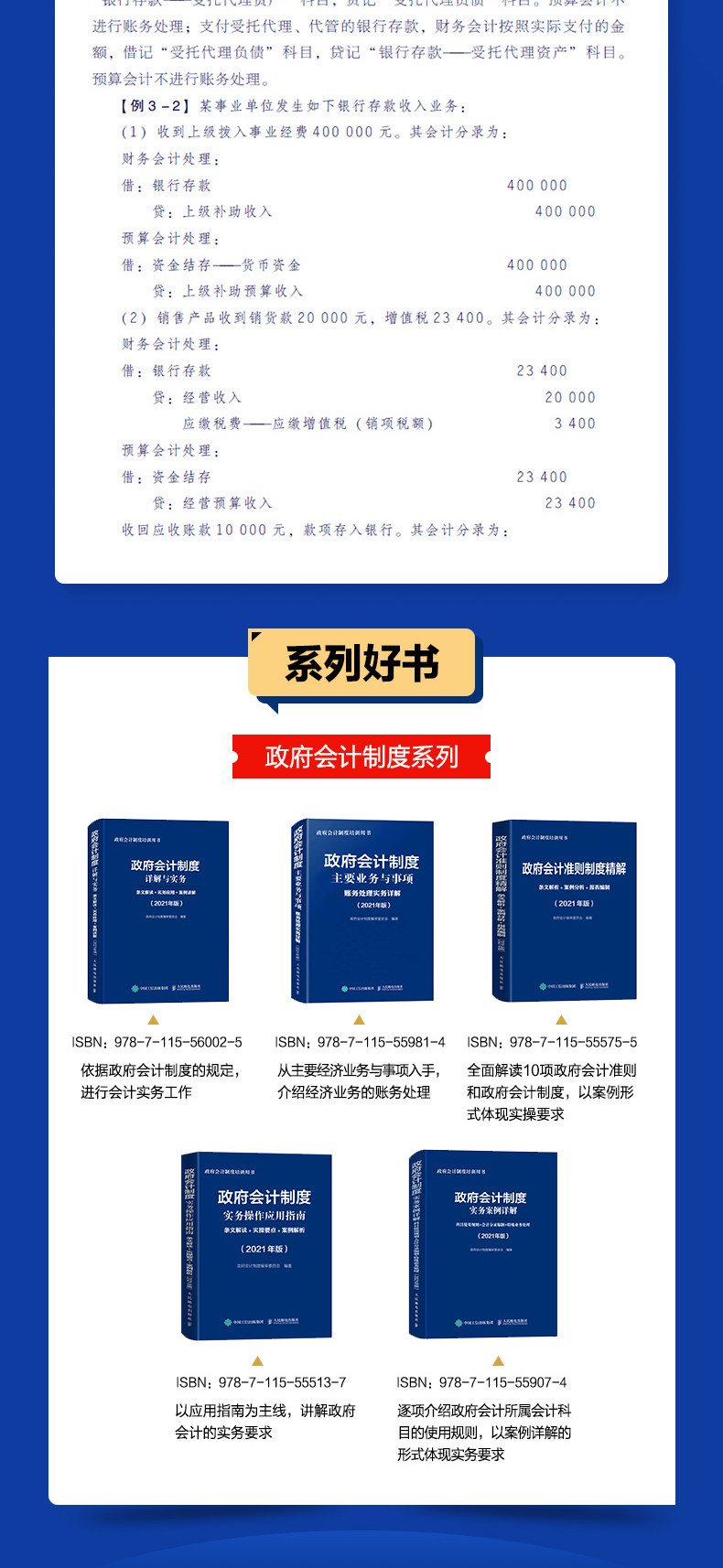

«Государственная система бухгалтерского учета» была внедрена по всей стране в 2019 году. Чтобы помочь большинству работников бухгалтерского учета изучать и хорошо использовать «государственную систему бухгалтерского учета», мы собрали эту книгу, объединив знания, опыт и мудрость многих экспертов, ученых и практикующих.«Подробное объяснение и практика государственной системы бухгалтерского учета, интерпретация статьи + Практическое применение + объяснение случая, новая пересмотренная версия» основана на «государственных стандартах бухгалтерского учета»———Основные стандарты и государственные стандарты бухгалтерского учета *1———Инвентарь 》《 государственные стандарты бухгалтерского учета*2———Инвестиции 《Государственный бухгалтерский стандарт № 3———Основные средства 《Государственный бухгалтерский стандарт № 4———Нематериальные активы 《государственный бухгалтерский стандарт 5———Государственная инфраструктура «Правительственный стандарт бухгалтерского учета № 6———Шесть конкретных государственных стандартов бухгалтерского учета для государственных резервных материалов представлены в комплексной, углубленной и подробной интерпретации «государственной системы бухгалтерского учета».В ответ на важные правила учета лечения, эта книга объясняет ее логические узлы и процессы в форме диаграммы логической структуры и преобразует абстрактные текстовые выражения в четкие и конкретные практические работы в форме анализа случаев, всесторонне улучшая уровень практического работы читателей.Подробное объяснение и практика государственной системы бухгалтерского учета, интерпретация статей + Практическое применение + объяснение случая.Новая пересмотренная версия включает в себя более 100 случаев, все из которых подробно анализируются в сочетании с системой и постепенно отображают весь процесс обработки бухгалтерского учета, на что и читатели должны сосредоточиться на чтении.«Подробное объяснение и практика государственной системы бухгалтерского учета, интерпретация статьи + Практическое применение + объяснение случая, новая пересмотренная версия»-это профессиональная книга, которая панорамная интерпретация «Государственной системы бухгалтерского учета моей страны»-это необходимая прочитанная справочник для большинства работников бухгалтерского учета для изучения и использования системы. Это может не только помочь практикующим по бухгалтерскому учету решать различные трудности и запутывание в повседневной практике, но и помочь работникам теории бухгалтерского учета и студентов бухгалтерского учета овладеть конкретными положениями нынешней «государственной системы бухгалтерского учета моей страны».

CONTENTS

Глава 1 Основная теория государственного бухгалтерского учета

1. 1 Основные понятия государственного бухгалтерского учета………… 1

1. 1. 1 Концепция государственного бухгалтерского учета…………… 1

1. 1. 2 Государственные цели бухгалтерского учета……………… 2

1. Основные цели………………………… 2

2. Конкретные цели………………………… 2

1.2 Государственные объекты и элементы бухгалтерского учета………… 4

1. 2. 1 Государственные объекты бухгалтерского учета……………… 4

1. 2. 2 Правительственные элементы бухгалтерского учета……………… 4

1.3 Правительственные принципы бухгалтерского учета………………… 6

1. 3. 1 Основные принципы государственного бухгалтерского учета………… 6

1. 3. 2 Общие принципы государственного бухгалтерского учета… 7

1. Надежность………………………… 7

2. Актуальность………………………… 8

3. Комплексный………………………… 8

4. Своевременно………………………… 8

5. Сопоставимость………………………… 9

6. Понятность……………………… 9

7. Пантичность по форме………………… 9

1. 3. 3 Другие принципы государственного бухгалтерского учета… 10

1. Ограничительный принцип…………………… 10

2. Исторический принцип затрат………………… 10

1.4 Основной бухгалтерской основы государственного бухгалтерского учета……… 10

1.5 Характеристики государственного бухгалтерского учета…………… 11

1. Различные бухгалтерские основы…………… 11

2. Элементы бухгалтерского учета и уравнения бухгалтерского учета разные…… 12

3. Различные отчеты о бухгалтерском учете………………… 12

1.6 Система государственных стандартов бухгалтерского учета………… 13

1. 6. 1 Разработка системы государственных стандартов бухгалтерского учета

Разнообразие……………………… 13

1. Стандартная система бухгалтерского учета перед реформой… 13

2. Система реформированных стандартов бухгалтерского учета… 14

1. 6. 2 «Система государственной бухгалтерского учета»———административный

Учетные записи и заявления государственных учреждений》

основное содержание………………… 14

1. Фон и значение выпуска…………… 15

2. Принципы, которым нужно следовать…………………… 15

3. Структура системы и основное содержание………… 16

4. Основные изменения и инновации……………… 17

Глава 2 Основные методы государственного бухгалтерского учета

2.1 Метод бухгалтерского учета бухгалтерского учета……… 21

2. 1. 1 Характеристики метода кредитного и кредитного учета……… 21

2. 1. 2 Символы бухгалтерского учета и структура счета…… 21

1. Счет финансового учета элементов учета…………… 22

2. Бюджетный учетный счет элемента бухгалтерского учета…………… 23

2. 1. 3 Правила бухгалтерского учета………………… 23

1. Правила бухгалтерского учета для финансового учета………… 23

2. Правила бухгалтерского учета для бюджетного бухгалтерского учета………… 24

2. 1. 4 пробный баланс………………… 24

1. Принципы таблицы пробного баланса…………… 24

2. Таблица пробного баланса…………………… 25

2.2 Сертификаты бухгалтерского учета для государственного бухгалтерского учета……… 26

2. 2. 1 Оригинальный ваучер………………… 26

1. Классификация оригинальных ваучеров……………… 26

2. Заполнение и просмотр оригинальных ваучеров……… 30

2. 2. 2 Бухгалтерские ваучеры………………… 32

1. Типы ваучеров бухгалтерского учета……………… 33

2. Подготовка и обзор ваучеров бухгалтерского учета……… 35

1

3. Резюме ваучеров бухгалтерского учета………………… 35

4. Хранение ваучеров бухгалтерского учета……………… 36

2.3 Бухгалтерские книги для государственного бухгалтерского учета……… 36

2. 3. 1 Классификация и настройки бухгалтерских книг… 37

1. Книги учетных записей классифицируются по назначению……………… 37

2. Книги учетных записей классифицируются в соответствии с внешностью………… 39

2. 3. 2 Использование бухгалтерских книг………… 40

2. 3. 3. Как исправить ошибки в бухгалтерских книгах… 41

1. Метод коррекции списания…………………… 41

2. Метод коррекции красной буквы…………………… 41

2. 3. 4 Замена и хранение книг……… 41

2.4 Заявления о бухгалтерском учете бухгалтерского учета……… 42

2. 4. 1 Финансовая отчетность государственных бухгалтерских организаций

тип……………………… 42

1. Баланс…………………… 42

2. Список доходов и расходов…………………… 42

3. Заявление об изменении активов.………………… 42

4. Заявление о потоке денежных потоков…………………… 42

5. Примечания…………………………… 43

2. 4. 2 Бюджет и бухгалтерский отчет о государственных бухгалтерских организациях

Типы таблиц………………… 43

1. Заявление о бюджетных доходах и расходах……………… 43

2. Таблица смены баланса бюджета.………… 43

3. Расходы на бюджет на финансовые ассигнования.…… 43

2. 4. 3 Подготовка государственных заявлений о бухгалтерской организации

запрос……………………… 43

1. Цифры в отчете должны быть правдивыми и полными

………………………………… 44

2. Числовые операции в отчете должны быть точными… 44

3. Своевременное подчинение……………………… 44

2.5 Программа обработки бухгалтерского учета……………… 44

Глава 3 Учет активов

3. 1 денежные средства…………………… 46

3. 1. 1 наличные в наличии………………… 46

1. Управление наличными в наличии……………… 46

2. Бухгалтерский учет наличных денег………… 47

3. Денежный чек…………………… 51

3. 1. 2 Банковские депозиты………………… 52

1. Управление банковскими депозитами……………… 52

2. Бухгалтерский учет банковских депозитов………… 53

3. Бухгалтерский учет депозитов………… 59

3. 1. 3 Сумма использования счета с нулевым балансом…… 61

1. Концепция счета с нулевым балансом……………… 61

2. Бухгалтерский учет с нулевой балансовой суммой использования счета

Счет…………………………… 61

3. 1. 4 Другие валютные фонды…………… 65

3. 2 Краткосрочные инвестиции…………………… 66

3. 2. 1 Концепция краткосрочных инвестиций………… 66

1. Определение краткосрочных инвестиций……………… 66

2. Характеристики краткосрочных инвестиций……………… 66

3. 2. 2 Бухгалтерский учет краткосрочных инвестиций…… 67

3. 3 Дебиторская задолженность и авансовые платежи…………… 69

3. 3. 1 Сумма финансовой скидки………… 69

1. Концепция суммы финансовой скидки……… 69

2. Учет суммы финансовой скидки… 69

3. 3. 2 Примечания по дебиторской задолженности………………… 71

1. Концепция и классификация заметок дебиторской задолженности……… 71

2. Бухгалтерский учет примечаний дебиторской задолженности………… 72

3. 3. 3 Дебиторская задолженность………………… 75

Учет дебиторской задолженности…………… 75

Бухгалтерский обращение с плохими положениями долгов для государственных учреждений… 77

3. 3. 4 предоплаченные счета………………… 78

3. 3. 5 Другая дебиторская задолженность……………… 82

1. Реадминистрация других дебиторских задолженности государственных учреждений… 84

2. Реубилирование других дебиторских задолженности административных единиц… 85

3. 4 Инвентарь………………………… 87

3. 4. 1 Управление запасами……………… 87

1. Улучшение организации управления запасами………… 87

2. Установить строгую систему ответственности за управление запасами

………………………………… 87

3. Укрепление инвентаризации инвентаризации…… 87

2

4. Создание и улучшение управления инвентаризацией квот… 87

3. 4. 2 Подтверждение и начальное измерение инвентаризации… 87

3. 4. 3 Расчет выпуска инвентаря………… 89

3. 4. 4 Бухгалтерский учет инвентаря………… 91

1. Полученные предметы акций должны соответствовать им

Учет стоимости на момент приобретения…………… 92

2. Конкретный учет предметов акций, когда они выпущены

Процесс…………………………… 94

3. 4. 5 Инвентаризация инвентаря………… 99

3. 5 отложенных расходов…………………… 101

3. 6 Долгосрочные инвестиции в акции……………… 102

3. 6. 1 Первоначальное измерение долгосрочных инвестиций в акционерный капитал

…………………………… 102

1. Долгосрочные инвестиции в акции, полученные наличными… 102

2. Обмен на другие активы, кроме наличных

Долгосрочные инвестиции в акции…………… 103

3. Долгосрочные полученные из незащищенных нематериальных активов

Фьючерсные инвестиции в акционерный капитал…………………… 104

4. Примите пожертвованные инвестиции в долгосрочные акции…… 104

5. Долгосрочные инвестиции в акционерный капитал переведены бесплатно…… 105

3. 6. 2 Последующее измерение долгосрочных инвестиций в акционерный капитал

…………………………… 105

1. Метод затрат на долгосрочные инвестиции в акционерный капитал……… 105

2. Закон о справедливости для долгосрочных инвестиций в акционерный капитал……… 106

3.7 Долгосрочные инвестиции в облигации……………… 110

3. 7. 1 Первоначальное измерение долгосрочных инвестиций в облигации

…………………………… 110

3. 7. 2 Последующее измерение долгосрочных инвестиций в облигации

…………………………… 110

1. Восстановить долгосрочные инвестиции в облигации при сроке погашения……… 111

2. Продайте долгосрочные инвестиции в облигации…………… 111

3. 8 основных средств…………………… 113

3. 8. 1 Обзор основных средств…………… 113

3. 8. 2 Начальное измерение основных средств…… 117

1. Приобретенные основные средства……………… 117

2. Самостроительными основными средствами………… 119

3. Основные средства, приобретенные финансовым лизингом…… 120

4. Приобретенные в рассрочку в прошлом году в соответствии с правилами

Основной актив……………………… 120

5. Принять пожертвованные основные средства………… 121

6. Основные средства, передаваемые бесплатно………… 121

7. Замена приобретенных основных средств………… 121

3. 8. 3 Последующее измерение основных средств…… 122

1. Накопленная амортизация……………… 122

2. Другие последующие наблюдения, связанные с основными средствами

расход…………………………… 122

3. 8. 4 Утилизация основных средств………… 123

1. Продажа или передача основных средств после одобрения… 123

2. Пожертвовать основные активы внешнему миру после одобрения… 124

3. Перевод основных средств без компенсации после одобрения… 124

4. Одобрено для замены основных средств… 125

3. 8. 5 Инвентаризация основных средств………… 125

1. Методы инвентаризации основных средств………… 125

2. Бухгалтерская лечение инвентаризации основных средств…… 126

3.9 Инженерные материалы…………………… 126

3. 10 строительство строительства…………………… 128

3. 10. 1 Проект в стадии строительства…… 128

3. 10. 2 Обработка бухгалтерского учета для строительных проектов…… 129

1. Ремонт и расширение основных средств………… 129

2. Проекты аутсорсинга строительства и установки…………… 129

3. Установка небольших зданий, построенных самим устройством

проект…………………………… 130

4. Завершение проекта……………………… 130

3. 11 нематериальные активы…………………… 136

3. 11. 1 Обзор нематериальных активов…………… 136

3. 11. 2 Начальное измерение нематериальных активов… 137

1. Приобретенные нематериальные активы……………… 138

2. нематериальные активы, заказанные для исследований и разработок………… 139

3. нематериальные активы, сформированные с помощью самообследования и развития

………………………………… 139

4. нематериальные активы, принятые для пожертвований………… 139

5. нематериальные активы, передаваемые бесплатно………… 140

3

6. Замена приобретенных нематериальных активов………… 140

3. 11. 3 Расходы на исследования и разработки………………… 141

1. Расходы на этапе исследования……………… 141

2. Расходы на этапе разработки……………… 142

3. 11. 4 Последующее измерение нематериальных активов… 143

1. Последующее наблюдение, которое соответствует условиям подтверждения нематериальных активов

расход…………………………… 143

2. После того, как условия для нематериальных активов не выполнены

Обновлять………………………… 144

3. 11. 5 Утилизация нематериальных активов……… 144

1. Продажа и передача нематериальных активов после одобрения

………………………………… 144

2. Пожертвовать нематериальные активы внешнему миру после одобрения… 145

3. Переворот нематериальных активов после одобрения… 145

4. Замените нематериальные активы после одобрения… 146

5. списание нематериальных активов……………… 146

3. 12 других активов…………………… 147

3. 12. 1 государственные резервы…………… 147

1. Бухгалтерская обработка государственных зарезервированных материалов приобретение материалов

………………………………… 148

2. Обработка бухгалтерского учета, выпущенная государственными резервными материалами

………………………………… 149

3. Правительство зарезервированные материалы проверены и подсчитаны

Бухгалтерский учет……………………… 150

3. 12. 2 Общественная инфраструктура……………… 151

1. Обзор и амортизация общественной инфраструктуры…… 154

2. Другие должности, связанные с общественной инфраструктурой

Обновлять………………………… 154

3. 12. 3 Доступное жилье……………… 156

3. 12. 4 Культурные реликвии и культурные активы…………… 159

3. 12. 5…………… 161

3. 12. 6 Долгосрочные отложенные расходы…………… 164

3. 12. 7 В ожидании повреждения имущества и переполнения……… 165

Глава 4 Бухгалтерский учет обязательств

4. 1 Краткосрочный кредит…………………… 167

4. 1. 1 Концепция и управление краткосрочными кредитами… 167

4. 1. 2 Бухгалтерский учет краткосрочных кредитов…… 167

4.2 Финансовые платежи, которые должны быть выплачены………………… 169

4. 2. 1 Концепция финансовых платежей……… 169

4. 2. 2 Бухгалтерский учет финансовых фондов, которые должны быть оплачены… 170

4.3 налоги и сборы, подлежащие уплате…………………… 171

4. 3. 1 Налог на добавленную стоимость……………… 171

1. Когда устройство приобретает активы или получает услуги

Учет налоговой суммы…………… 172

2. Единицы продают активы или предоставляют услуги и другие отрасли промышленности

Бухгалтерский лечение налога с продаж……… 177

3. Единица не должна платить или платить, если оно передается в конце месяца

Бухгалтерское лечение НДС………… 177

4. Бухгалтерская обработка единичной уплаты налога на добавленную стоимость… 178

5. НДС для мелких налогоплательщиков НДС

Бухгалтерский учет……………………… 180

4. 3. 2 Другие налоги и плата заплатили…………… 181

4. 4 Оплата компенсации сотрудникам……………… 184

1. Рассчитайте и подтвердите текущую зарплату сотрудников, подлежащую оплате

(Включая общество, где подразделение рассчитывает и оплачивает работников

Страховые взносы, фонд провинции жилья)……… 186

2. Оплата заработной платы, пособий и т. Д.

Зарплата…………………………… 186

3. Задержание личных офисов сотрудников в соответствии с налоговым законодательством

Подоходный налог…………………………… 186

4. Платеть страховые взносы для сотрудников и жилищного строительства

Накапливать золото…………………………… 186

5. Выплачивать другие платежи от компенсации сотрудникам

Деньги…………………………… 187

4.5 Уплачиваемые и временные платежи…………… 187

4. 5. 1 Счетная задолженность………………… 188

4. 5. 2 Примечания, подлежащие оплате………………… 189

4. 5. 3 Другие кредитные задолженность……………… 193

4. 5. 4 Проценты, подлежащие уплате………………… 195

4. 5. 5 Правительственные субсидии, подлежащие оплате………… 197

4. 5. 6 предоплата………………… 198

4

4. 6 Долгосрочные кредитоспособность……………… 199

4. 6. 1 Долгосрочный кредит………………… 199

1. Заимствуйте различные долгосрочные кредиты…………… 200

2. Долгосрочный начисление процентов…………… 200

3. Платеж процентов……………………… 201

4. Основная сумма и процентная погашение……………………… 201

4. 6. 2 Долгосрочные платежи……………… 202

4. 7 Плата за снятие средств…………………… 204

1. Проект накладных расходов или плата за управление……… 204

2. Другие сборы за удержание………………… 205

4.8 Расчетные обязательства…………………… 205

4. 8. 1 контингент………………… 205

4. 8. 2 Расчетные обязательства………………… 205

4.9 Агентство по опекуции обязательств……………… 206

Глава 5 Учет чистых активов

5. 1 Обзор сети активов………………… 208

5. 1. 1 Концепция чистых активов…………… 208

5. 1. 2 Классификация чистых активов…………… 208

5. 2 Избыток этой проблемы…………………… 210

5.3. Распределение избыточных……………… 212

5.4 Совокупный избыток…………………… 213

5. 4. 1 Концепция кумулятивного избытка………… 213

5. 4. 2 Бухгалтерский учет кумулятивного избытка…… 213

5. 5 Специальные средства…………………… 216

5. 5. 1 Обзор специальных средств…………… 216

5. 5. 2 Обработка бухгалтерского учета специальных средств…… 217

1. Извлечение или настройка специальных средств……… 217

2. Использование специальных средств……………… 217

5.6 Корректировка закона о акциях………………… 218

5. 6. 1 Концепция корректировки метода справедливости……… 218

5. 6. 2 Учет бухгалтерского учета по корректировке акционерного капитала… 218

1. Дата баланса исключена инвестором

Владельцы, кроме прибыли, убытков и распределения прибыли

Изменения в справедливости……………………… 218

2. Утилизация долгосрочных инвестиций в акции…………… 218

5.7 чистые активы, выделенные бесплатно…………… 220

5. 7. 1 Чистые активы, переведенные бесплатно после одобрения… 220

5. 7. 2 Чистые активы передаются бесплатно после одобрения… 220

5.8 Корректировки доходов за предыдущие годы………… 223

5. 8. 1 Доход и корректировки расходов за предыдущие годы… 223

5. 8. 2 Прибыль активов………………… 223

5. 8. Перенись вперед в конце года………………… 223

Глава 6 Учет дохода

6. 1 Обзор дохода административных и государственных учреждений…… 226

6. 1. 1 Концепция дохода……………… 226

6. 1. 2 Классификация дохода……………… 226

6. 1. 3 Признание дохода……………… 227

6.2 Учет доходов административных и государственных учреждений

……………………………… 227

6. 2. 1 Доход от финансового ассигнования…………… 227

6. 2. 2 Доход от фискального ассигнования, не являющегося уровнем уровня,…… 231

6. 2. 3 Другие счета дохода…………… 232

1. Доход пожертвования……………………… 232

2. Процентный доход……………………… 232

3. Доход аренды……………………… 234

4. Другой доход……………………… 235

6.3 Учет исключительного дохода государственных учреждений… 236

6. 3. 1 карьерный доход………………… 236

1. Концепция карьерного дохода……………… 236

2. Классификация карьерного дохода……………… 236

3. Бухгалтерский учет дохода бизнеса………… 237

6. 3. 2 Операционный доход………………… 240

1. Концепция дохода бизнеса……………… 240

2. Классификация операционного дохода……………… 241

3. Бухгалтерский учет операционного дохода………… 241

6. 3. 3 Инвестиционный доход………………… 244

1. Краткосрочная доходность инвестиций………………… 244

2. Инвестиционный доход от долгосрочных инвестиций в облигации…… 244

3. Инвестиционный доход от долгосрочных инвестиций в акционерный капитал…… 246

6. 3. 4 Высокий доход субсидий…………… 248

1. Концепция превосходного дохода субсидий………… 248

5

2. Классификация превосходного дохода субсидий………… 248

3. Бухгалтерский учет превосходного дохода субсидий…… 248

6. 3. 5 Доход, выплаченный аффилированными подразделениями……… 250

1. Концепция дохода, выплачиваемого аффилированными подразделениями…… 250

2. Бухгалтерский учет дохода, уплаченного аффилированными подразделениями

………………………………… 250

Глава 7: Административные и государственные расходы

Бухгалтерский учет

7. 1 Обзор расходов административных и государственных учреждений…… 252

7.2 Учет расходов административных и государственных учреждений

……………………………… 253

7. 2. 1 Расходы на деловую деятельность…………… 253

1. Эта форма для выполнения обязанностей или проведения деловой деятельности

зарплата, начисленная персоналом и внешним персоналом

Вознаграждение и оплата труда…………………… 253

2. Получить библиотеку для выполнения обязанностей или проведения деловой деятельности

Сохраните элементы и используйте их для выпуска соответствующей политики

Государственные резервные материалы…………………… 254

3. Используется для выполнения обязанностей или проведения деловой деятельности

основные средства, нематериальные активы и

Общественная инфраструктура и безопасность контролируются

Амортизация и амортизация сексуального жилья…… 254

4. Для выполнения обязанностей или деловой деятельности

Различные налоги и сборы……………………… 255

5. выполнять обязанности или проводить деловую деятельность

Его различные расходы…………………… 255

7. 2. 2 Расходы на удаление активов…………… 256

1. не пройден“Быть обработанным переполнение повреждения имущества”разделение

На самом деле составлял утилизацию активов…………… 258

2“Быть обработанным переполнение повреждения имущества”посовывать

Утилизация акций……………… 258

7. 2. 3 Другие сборы………………… 258

7.3 Учет эксклюзивных расходов государственных учреждений

……………………………… 259

7. 3. 1 Расходы на управление единицей…………… 259

7. 3. 2 Операционные расходы………………… 261

7. 3. 3 Платеть превосходные сборы…………… 262

7. 3. 4 субсидия для аффилированных единиц…… 263

7. 3. 5 Плата за подоходный налог……………… 263

Глава 8 Бюджет административных и государственных учреждений

Бухгалтерский учет дохода

Глава 9 Бухгалтерский учет бюджетных расходов

Глава 10 Бухгалтерский учет бюджетного баланса

Глава 11 Административное и государственное учетное учетное управление

Подготовка отчета

Номер ISBN: 9787115559814

Заголовок: Подробное объяснение основной практики бизнеса и бухгалтерского учета системы бухгалтерского учета: новая пересмотренная версия

Автор: никто

Цена: 120.00 Юань

редактор: Комитет по редактированию и рассмотрению государственной системы бухгалтерского учета

Название издательства: Люди после прессы

Опубликованная дата: 2021-04

Правительственная система бухгалтерского учета была полностью реализована по всей стране.Эта книга направлена на то, чтобы помочь бухгалтерским работникам административных и государственных учреждений изучать новые системы всесторонне, систематически, глубоко и глубоко.«Подробное объяснение бухгалтерской практики основного бизнеса и вопросов государственной системы бухгалтерского учета» строго следует за требованиями государственной системы бухгалтерского учета, причем бухгалтерские предметы являются узел, экономический бизнес в качестве филиалов и практические случаи в качестве основы. Он вводит стандартизированную обработку бухгалтерского учета основного бизнеса и вопросы административных и государственных учреждений, отражая“Один бизнес, два типа”Требования, построенные“Умеренное разделение финансового учета и бухгалтерского учета и подключения друг друга”модель бухгалтерского учета.«Подробное объяснение практики основного бизнеса бухгалтерской системы и системы учета бухгалтерского учета» имеет четкую структуру и всесторонне перечисляет различные экономические предприятия административных и государственных учреждений; Он имеет тщательное обсуждение, и с помощью трех модулей обзора бизнеса, обработки бухгалтерского учета и анализа случаев обработка бухгалтерского учета различных экономических предприятий объясняется всесторонне.«Подробное объяснение основных вопросов бизнеса и бухгалтерского учета государственной системы бухгалтерского учета, новая пересмотренная версия» подходит в качестве учебной книги для практики бухгалтерского учета, а также в качестве справочника для работников бухгалтерского учета для рассмотрения в реальной работе.

ГЛАВА 1 Бухгалтерский учет активов

Глава 2 Бухгалтерский учет по бизнесу ответственности

Глава 3 Бухгалтерский учет сетевых активов

Глава 4 Бухгалтерский учет доходов

ГЛАВА 5 Стоимость/бюджетный бизнес бизнес

Бухгалтерский учет

Глава 6 Бюджетный баланс бизнес

Бухгалтерский учет

ГЛАВА 7 УЧАСТИТЕЛЯ АДМИНИСТРАЦИОННЫХ И ПРОЦЕДЕНИЯ

подготовлен