краткое введение

Многие люди стремятся стать бизнес -учетом, особенно молодые люди.Бизнес -учет часто продвигается быстро.

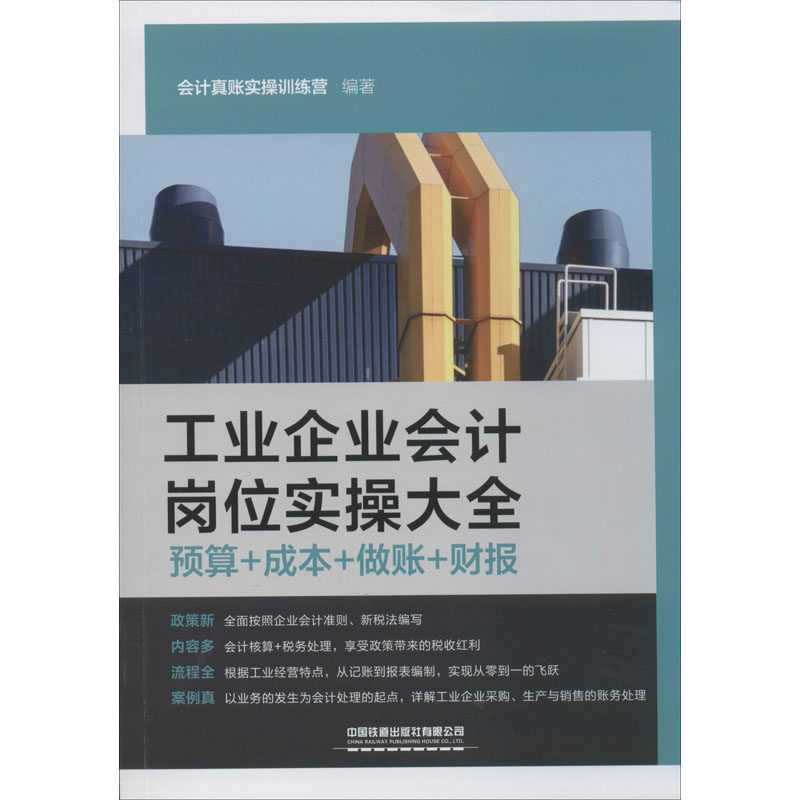

Эта книга основана на отраслевых аспектах и объясняет истинную природу бухгалтерского учета. Производственный процесс промышленных предприятий сравнительно сложен: на этапе закупок предприятие закупает сырье и электроэнергию, платит за товары и соответствующие налоги, а расчет бизнес-единиц является основным бухгалтерским делом;на этапе производства производство продукции требует потребления сырья, рабочей силы, платы за электроэнергию и других затрат, и эти затраты и расходы необходимо классифицировать, собирать и распределять; на этапе реализации, когда продукция реализуется и средства возвращаются, требуется налог на добавленную стоимость, доплаты за образование и т. д., а также расчетный бизнес с предприятием-покупателем.Затраты и расходы переносятся на конец месяца, рассчитывается прибыль за текущий период, производится предоплата корпоративного подоходного налога и т. д. В этой книге возникновение этих предприятий рассматривается как отправная точка для бухгалтерского учета и составлено на основе недавних новых «Стандартов бухгалтерского учета для коммерческих предприятий» и налоговой политики.