Чтение книг, таких как проверка учетных записей, легко понять практическую деятельность бухгалтерского учета, реальные учетные записи, фактическая запись учетной записи, давайте начнем.

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Параметры продукта

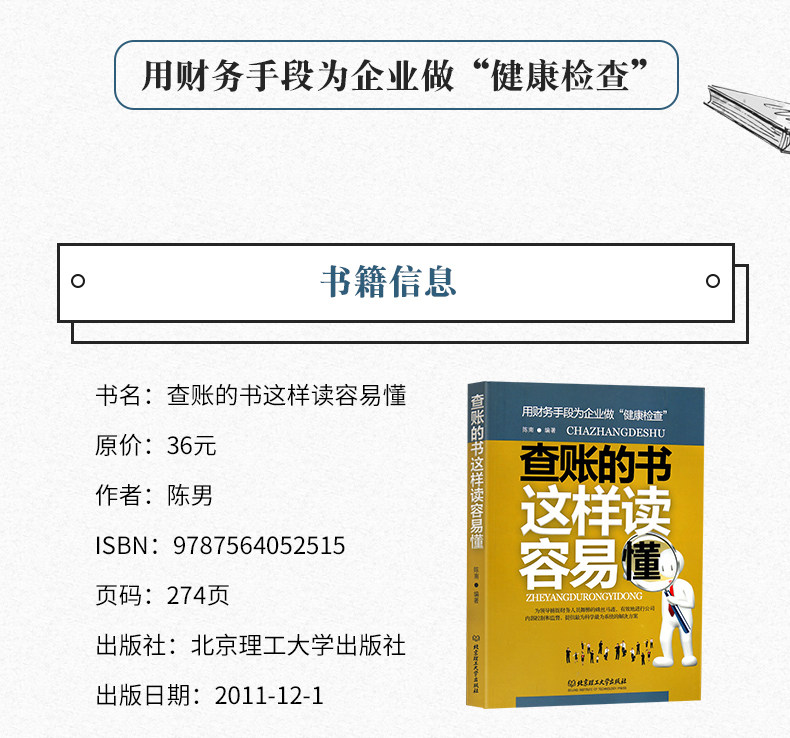

КнигаИмя: Легко понять книгу проверки книги.

делатьA: Чен Нэн отредактировано

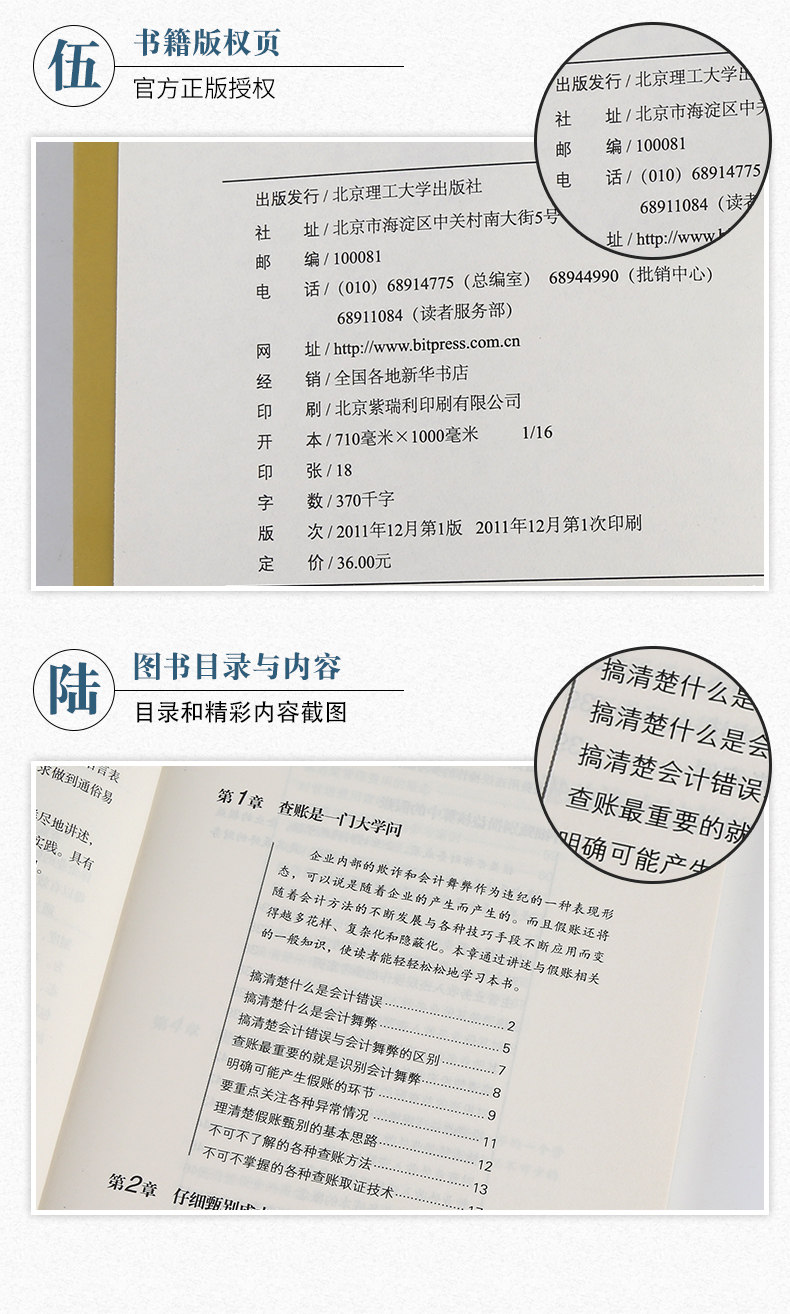

ISBN:9787564052515

внеВерсияКлуб: Пекинский институт технологической прессы

Опубликованная дата: 2011Год12луна

время печати:2011Год12луна

Характерчисло:

Страницачисло:

открытьКнига:16открыть

СумкаУстановка: прилив

Тяжелыйколичество: 481 g

Конечноцена:36

краткое введение

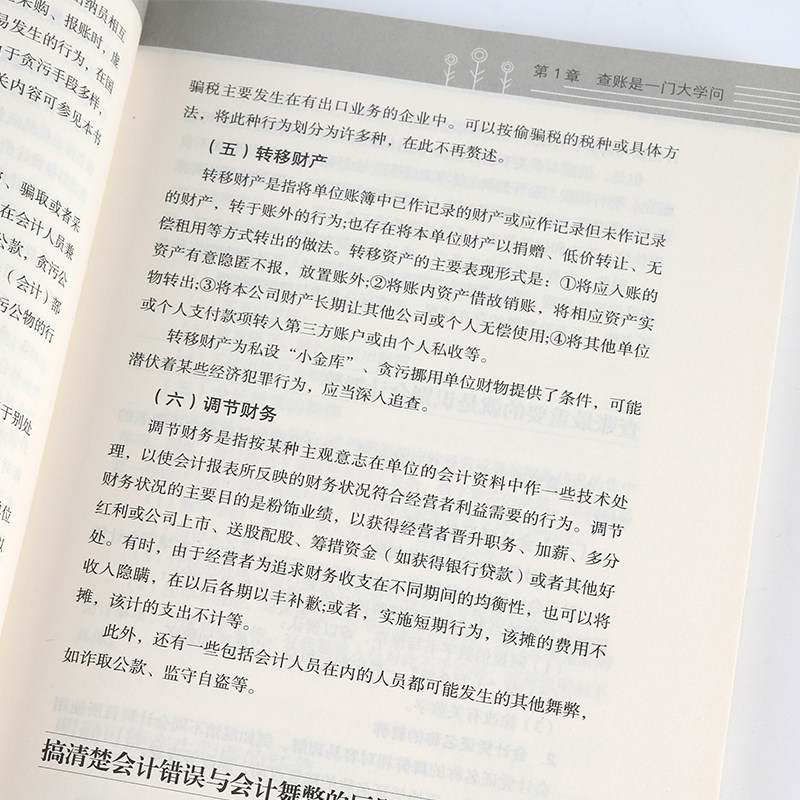

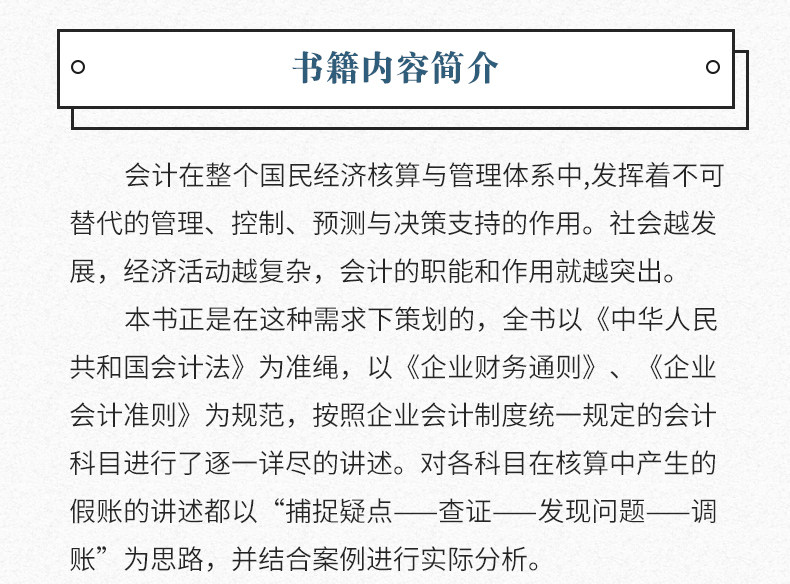

Бухгалтерский учет во всей системе национального экономического учета и управления,Играйте роль незаменимого управления, контроля, прогнозирования и поддержки принятия решений.Чем больше развивается общество, тем более сложной экономической деятельности, тем более заметными функциями и функциями бухгалтерского учета.Особенно в нашей странеWTOПосле организации финансовая и бухгалтерская работа будет постепенно соответствовать, и роль бухгалтерского учета и надзора становится все более и более важной.В то же время мы также должны увидеть, что на бухгалтерский учет будет влиять различные неблагоприятные факторы в процессе бухгалтерского учета и надзора, что приведет к искажению информации о бухгалтерском учете, что приводит к множеству ненужных ошибок в управлении и принятии решений. Поддельная книга -это одна из Основной вред.С реформой бухгалтерского учета реформа постепенно углубилась и присоединиласьWTOПост -экономическая активность становится все более сложной, и выражение поддельной бухгалтерской книги также будет диверсифицирована, сложна и скрыта, а его вред более серьезны.

Эта книга запланирована в соответствии с этими потребностями. Расскажите подробный один за другим.Описание поддельной книги, сгенерированной каждым субъектом в бухгалтерском учете“ захватить сомнения—— проверить—— обнаружить проблемы—— отрегулируйте учетную запись” для мышления и в сочетании с случаем фактического анализа.

об авторе

мужской,1950Год4луна28Сычуаньская провинция, родившаяся в провинции Сычуань.Профессор, Мастер литературы.Член Ассоциации писателей Сычуань в Китае.

Автор изучал5Университет, факультет средней школы Учебного колледжа округа Мяньян; факультет средней школы Учебного колледжа Мяньян;

И получить колледж, студент, аспирант и сертификат посещения ученого.Автор был солдатом, начальной школой, средней школой и преподавателем университета,

Он работал в качестве урока в литературе, теории литературы, эстетике, истории западной литературы, письма и других уроков.иметь35Старость.

Оглавление

главаГенеральный менеджер проверьте учетные записи

ФестивальКак определить мошенничество в бухгалтерском учете

Вторая четвертьМетод проверки

Третья четвертьСкрининг и предотвращение мошенничества с бухгалтерским учетом

Первый2Генеральный менеджер Чжан должен освоить ложную учетную запись в бухгалтерском учете активов

Фестивальналичные

Вторая четвертьБанковская экономия

Третья четвертьДругой валютный фонд

Раздел 4Краткосрочные инвестиции

Раздел 5дебиторская задолженность

Раздел 6дебиторская задолженность

СедьмойПлохая подготовка долгов

Раздел восьмойПредоплаты

Раздел 9Другая дебиторская задолженность

Раздел 10купить ингредиенты

ОдиннадцатыйРазница в стоимости между сырью и материалами

Раздел 12Домашние полупрофильные продукты, заказанные материалы для обработки

Раздел 13Упаковка объектов, расходные расходные материалы с низким значением

Раздел 14Инвентарь

Раздел 15Нарушение инвентаря

Раздел 16Предоплачиваемые затраты

СемнадцатыйДолгосрочные инвестиции в акционерный капитал

РазделДолгосрочные инвестиции в долг

Раздел 19Основной актив

Раздел 20Кумулятивная амортизация

Раздел 21Очистка фиксированных средств

Раздел 22Объекты незавершенного строительства

Раздел 23Нематериальный актив

Раздел 24Долгосрочные предоплаченные расходы

Раздел 25Быть обработанным с прибылью имуществом или убытком

Первый3Поддельный скрининг учетной записи учета ответственности генеральным менеджером Чжаном

ФестивальКраткосрочный кредит

Вторая четвертьУведомление

Третья четвертькредиторская задолженность

Раздел 4Предварительное собрание

Раздел 5Заплатить зарплату

Раздел 6Оплата за пособия

СедьмойВыплатить дивиденды

Раздел восьмойОплачивается

Раздел 9Другие оплачиваемые платежи

Раздел 10Другие кредиторские задолженности

ОдиннадцатыйПредоплаченная плата

Раздел 12Долгосрочный кредит

Раздел 13Облигации

Раздел 14Долгосрочные кредитоспособные

Первый4Знакомство владельца владельца генерального менеджера Чжана для Мастера

ФестивальРеальный капитал(Или акционерный капитал)

Вторая четвертьКапитальный резерв

Третья четвертьИзбыток

Раздел 4Прибыль в этом году

Раздел 5Распределение прибыли

Первый5Поддельный отчет учетной записи учета затрат, который генеральный директор Чжан хочет освоить

ФестивальСтоимость производства

Вторая четвертьЗатраты на производство

Первый6Фальшивый отчет учетной записи прибыли и убытков генерального менеджера Чжан

ФестивальОсновной доход бизнеса

Вторая четвертьДругой операционный доход

Третья четвертьДоход от инвестиций

Раздел 4Неоперационный доход

Раздел 5Основная стоимость бизнеса

Раздел 6Основной бизнес -налог и доплаты

СедьмойДругие деловые расходы

Раздел восьмойОперационные расходы

Раздел 9Затраты на управление

Раздел 10Финансовые расходы

ОдиннадцатыйОперационные расходы

Раздел 12Подоходный налог

Первый7Проверка заявления бухгалтерского учета, которое генеральный директор Чжан хочет освоить

ФестивальЦель осмотра заявлений бухгалтерского учета и методов проверки

Вторая четвертьМетод проверки и навыки баланса

Третья четвертьМетод проверки и навыки заявлений о прибылях и убытках

Раздел 4Метод чека и техника листа денежных потоков

Раздел 5Справочный корпус инспекции с учетом учета

Первый8Передача изменений политики бухгалтерского учета, которые генеральный менеджер Чжан хочет освоить

ФестивальОбзор изменений политики бухгалтерского учета

Вторая четвертьОбработка изменений в политике бухгалтерского учета

Первый9Генеральный менеджер Чжан отчеты об изменении оценки бухгалтерского учета

ФестивальОбзор изменений оценки бухгалтерского учета

Вторая четвертьОбработка изменений оценки бухгалтерского учета

0Учет ошибки бухгалтерского учета, которую генеральный директор Чжан хочет понять

ФестивальОбзор коррекции ошибок бухгалтерского учета

Вторая четвертьОбработка коррекции ошибок бухгалтерского учета

1Генеральный менеджер Чжан для Магистра или провести мероприятия

ФестивальИли обзор этого

Вторая четвертьИли обработка учетной записи

2Скорректировать реструктуризацию долга, которую генеральный менеджер Чжан хочет освоить

ФестивальОбработка бухгалтерского учета реорганизации долга

Вторая четвертьСлучаи корректировки перестройки реструктуризации долга

3Генеральный менеджер Чжана и обязательства будут понимать будущие проблемы

ФестивальОбзор будущих вопросов баланса

Вторая четвертьОбработка будущих вопросов баланса

.........

........