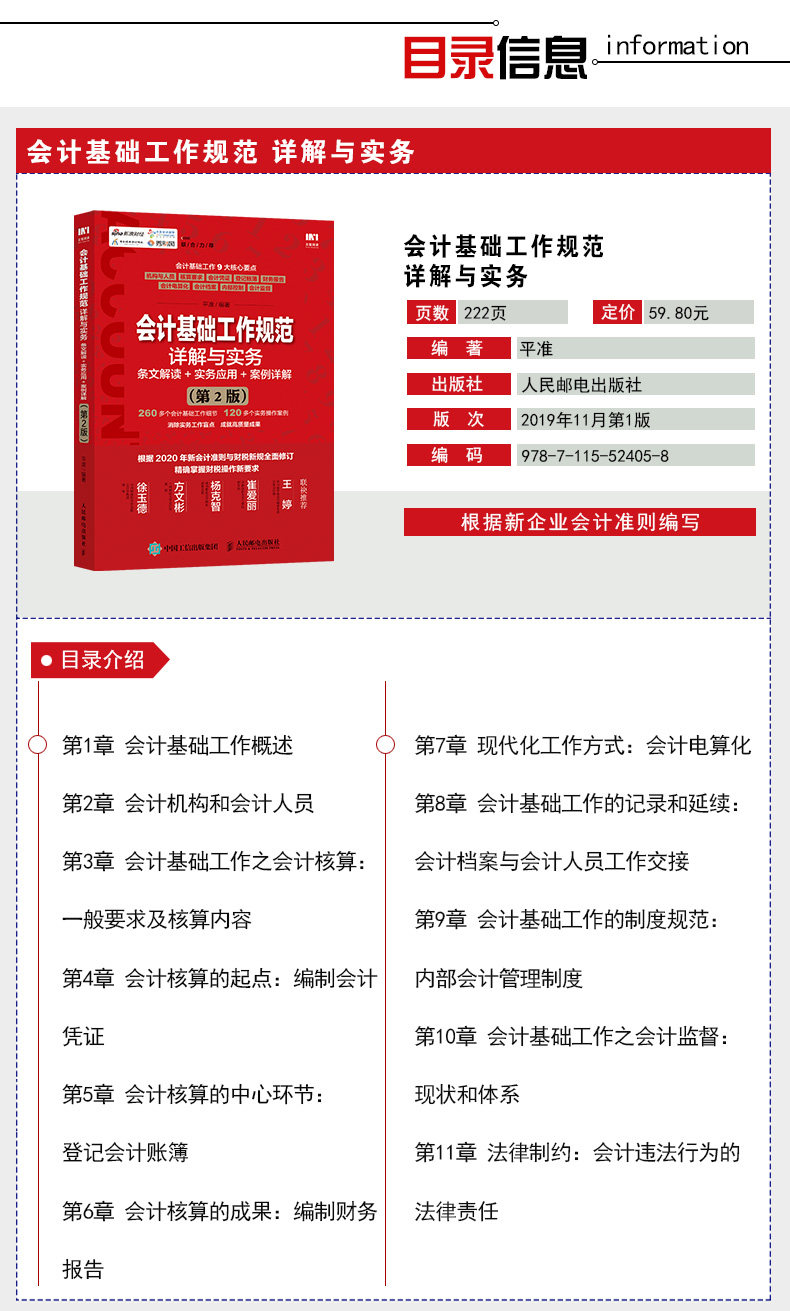

2020 Новая версия бухгалтерской базовой спецификации работы Подробное объяснение и практическое толкование положения о практическом применении подробностей по объяснению второго издания второго издания принципов бухгалтерского учета финансового отчета о входе

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Сводка контента Эта книга строго основана на «Законе о бухгалтерском учете Народной Республики Китая» и «Основные стандарты базовых работ», она объясняет обзор базовой бухгалтерской работы, учетных учреждений и бухгалтеров, общих требований и бухгалтерского контента. Надзор и юридическая ответственность за нарушения бухгалтерского учета, и обеспечивает подробное введение и интерпретацию многих аспектов базовой бухгалтерской работы.Эта книга подробно, практично, легко читать и понять.Эта книга не только подходит для начинающих бухгалтерского учета, чтобы овладеть контентом и требованиями базовой бухгалтерской работы, но также дает определенную помощь практикующим бухгалтерскому учету для улучшения своего профессионального уровня и повышения их трудовых способностей.

Оглавление

Глава 1

Обзор базовой работы бухгалтерского учета

1.1 Необходимость укрепления основной работы бухгалтерского учета 1

1.1.1 Согласование бухгалтерской базовой работы 1

1.1.2 Основная проблема существующего бухгалтерского учета в бухгалтерской базовой работе 2

1.2 Законы и правила базовой бухгалтерской работы 3

1.2.1 Введение в «Закон о бухгалтерском учете Китайской Народной Республики» 3

1.2.2 Введение в «Код для базовой бухгалтерской работы» 5

1.2.3 Основные требования к базовой работе бухгалтерского учета 6

Глава 2

Бухгалтерское агентство и бухгалтерский персонал

2.1 Настройки бухгалтерского агентства 9

2.1.1 Установите основные правила бухгалтерского агентства 9

2.1.2 Установите основные требования к бухгалтерским агентствам 10

2.1.3 Нет бухгалтерского агентства, только требования бухгалтерского персонала 10

2.1.4 Требования к прокси -бухгалтерии 11

2.2 Оборудование бухгалтерского учреждения персонал 13

2.2.1 Общий бухгалтер 13

2.2.2 Требования для лица, отвечающего за учебное заведение и компетентный бухгалтерский персонал 16

2.2.3 Условия лица, отвечающего за учебное заведение и компетентный бухгалтерский персонал 17

2.2.4 Процедуры назначения и снятия лица, отвечающего за учетное учреждение, и компетентного лица, отвечающего за бухгалтерский учет 18

2.2.5 Требования к занятости бухгалтерского персонала 19

2.3 Настройки работы бухгалтерского учета 21

2.3.1 Установка значения заданий бухгалтерского учета 22

2.3.2

2.3.3 Как настроить бухгалтерские позиции 23

2.3.4.

2.4 Профессиональная этика строительство бухгалтеров 25

2.4.1.

2.4.2 Основное содержание профессиональной этики бухгалтерского персонала 26

2.4.3 Внедрение профессиональной этики бухгалтерского персонала 28

Глава 3

Учет бухгалтерского учета: общие требования и контент бухгалтерского учета

3.1 Установить стандартную книжную систему 29

3.1.1 Основные знания книги бухгалтерского учета 29

3.1.2 Основные требования к строительству законов и правил моей страны по строительству счетов 30

3.2 Требования к бухгалтерскому учету 31

3.2.1 Основные требования к бухгалтерскому учету 31

3.2.2 Конкретные требования для бухгалтерского учета 33

3.3 Базовое содержание бухгалтерского учета 39

3.3.1 Поиск и оплата ценных ценных бумаг 40

3.3.2 Отступление, увеличение, уменьшение и использование свойства 40

3.3.3 Возникновение и урегулирование претензий и долгов 40

3.3.4 Увеличение капитала или уменьшение 41

3.3.5 Расчет дохода, расходов, расходов, расходов 41

3.3.6 Расчет и обработка финансовых результатов 41

Глава 4

Отправная точка бухгалтерского учета: подготовьте ваучеры на бухгалтерский учет

4.1 Концепция и значение ваучера бухгалтерского учета 43

4.1.1 Концепция бухгалтерского ваучера 43

4.1.2 Классификация бухгалтерского тома 44

4.1.3 Требования к написанию для ваучеров бухгалтерского учета 44

4.2 Концепция, содержание и заполнение оригинальных ваучеров 46

4.2.1 Категория оригинальных ваучеров 46

4.2.2 Заполните оригинальный ваучер 48

4.2.3 Заполните оригинальный ваучер 49

4.2.4 Обзор оригинального ваучера 51

4.2.5 Заполните несколько часто используемых оригинальных ваучеров, например, 52

4.3 Концепция, содержание и заполнение 59

4.3.1 Основной контент для ваучеров бухгалтерского учета 59

4.3.2 Категория счетов 59

4.3.3 Требования к заполнению ваучера по бухгалтерскому управлению 61

4.3.4 Обзор ваучеров закладок 62

4.3.5 Обычные ваучеры на бухгалтерский учет заполняют пример 63

4.4 Хранение ваучеров бухгалтерского учета 68

4.4.1 Прохождение бухгалтерского тома 68

4.4.2 Хранение ваучеров бухгалтерского учета 69

Глава 5

Центральная ссылка бухгалтерского учета: зарегистрируйтесь для учетной книги

5.1 Настройки бухгалтерской книги 72

5.1.1 Основная композиция учетной записи бухгалтерского учета 72

5.1.2 Настройки общего термина 73

5.1.3 Настройки примечаний 74

5.1.4 Настройки подробной книги классификации 77

5.1.5 Open 80 из бухгалтерской книги 80

5.2 Регистрация бухгалтерской книги 81

5.2.1 Требования к регистрационному учете Книга 81

5.2.2 Регистрация общей учетной записи 84

5.2.3 Регистрация Мин и Фиксированной учетной записи 88

5.2.4 Регистрация журналов 88

5.3 Примирение и оформление 89

5.3.1 Примирение 89

5.3.2 Оформление 91

5.4 Регистрационные ошибки 93

5.4.1 Ошибка записи бухгалтерского учета 93

5.4.2 Методы поиска учетных записей 93

5.4.3 Метод коррекции учетных записей 98

Глава 6

Результаты бухгалтерского учета: подготовить финансовые отчеты

6.1 Обзор финансового отчета 101

6.1.1 Концепция и роль финансовой отчетности 101

6.1.2 Состав финансовой отчетности 102

6.1.3 Требования к подготовке финансовых отчетов 103

6.1.4 Подготовка перед подготовкой финансовых отчетов 103

6.2 Активиальность -Таблица 105.

6.2.1 Содержание баланса 105

6.2.2 Структура баланса 106

6.2.3 Подготовка баланса 108

6.3 Отчет о прибылях и убытках 121

6.3.1 Концепция и роль отчета о прибылях и убытках 121

6.3.2 Формат и содержание отчета о прибылях и убытках 122

6.3.3 Основные методы подготовки отчетов о доходах 124

6.4 Заявление о денежных потоках 131

6.4.1 Концепция и роль отчета о денежных потоках 131

6.4.2 Денежный поток и его классификация 131

6.4.3 Структура и содержание отчета денежных потоков 132

6.4.4 Подготовка отчета о денежных потоках 134

6.5 Владелец изменение капитала Таблица 140

6.5.1 Содержание и структура изменения капитала владельцев 140

6.5.2 Заполнение формы изменения акционерного капитала владельца.

6.6 Примечания 144

6.6.1 Определение примечаний 144

6.6.2 Примечания 144

6.7 Аудит финансовых отчетов 145

6.7.1 Цель финансового отчета Аудит 145

6.7.2 Объем аудита финансовых отчетов 145

6.7.3 План аудита 145

6.7.4 Реализация 146

6.7.5 Отчет по аудиту 146

Глава 7

Метод работы модернизации: учет бухгалтерского учета

7.1 Концепция и основное содержание компьютеризации бухгалтерского учета 151

7.1.1 Концепция компьютеризации бухгалтерского учета 151

7.1.2 Три уровня компьютеризации бухгалтерского учета 151

7.2 Функции и выборы бухгалтерского компьютеризированного программного обеспечения 153

7.2.1 Как получить компьютеризированное бухгалтерское программное обеспечение 153

7.2.2 Функциональные модули часто используемого бухгалтерского программного обеспечения 154

7.2.3 Выберите коммерциализованное программное обеспечение для общего бухгалтерского учета 156

7.3 Использование компьютеров для бухгалтерского учета 160

7.3.1 Характеристики компьютеризации бухгалтерского учета 160

7.3.2 Общие требования к компьютеризации бухгалтерского учета 161

7.3.3. Какие подготовки должны делать предприятия перед внедрением компьютеризации бухгалтерского учета 161

7.3.4.

7.3.5 Основные требования к работе и предварительные подготовки 165

7.3.6 Инициализация бухгалтерского программного обеспечения 167

7.3.7 Ежедневная эксплуатация и обслуживание программного обеспечения для бухгалтерского учета 170

7.3.8 Использование существующих данных для финансового анализа 173

7.4 Заменить ручной бухгалтерский учет 173

7.4.1 Условия для замены ручного учета 173

7.4.2 Заявление, проверка и утверждение альтернативного ручного бухгалтерского учета 174

7.5 Управление компьютеризированными файлами бухгалтерского учета 175

7.5.1 Содержание компьютеризированного управления учетными файлами 175

7.5.2 Генерация и управление ваучерами бухгалтерского учета 176

7.5.3 Генерация и управление бухгалтерскими книгами и отчетами 176

7.5.4 Управление документами по разработке бухгалтерских систем компьютеризации 176

7.5.5 Относительно управления магнитными СМИ и другими СМИ 177

7.5.6.

7.5.7 Установить бухгалтерскую компьютеризированную систему управления архивом 177

Глава 8

Записи и непрерывность базовой бухгалтерской работы:

Архив бухгалтерского учета и перевод работ бухгалтерского персонала

8.1 Архив бухгалтерского учета 179

8.1.1 Область бухгалтерских файлов 179

8.1.2 Задача документов файлов бухгалтерского учета 180

8.1.3 Привязка файлов бухгалтерского учета 180

8.1.4 Хранение бухгалтерских файлов 183

8.1.5 Разрушение бухгалтерских файлов 185

8.2 Учетная работа по борьбе с работой 185

8.2.1. Требуется ситуация с передачей бухгалтерского учета 186

8.2.2 Основные процедуры для передачи 186

8.2.3 Временная передача бухгалтерской работы 188

8.2.4 Ответственность после передачи 189

Глава 9

Институциональные спецификации бухгалтерской базовой работы: внутренняя система управления бухгалтерским учетом

9.1 Основные требования к строительству внутренней системы управления бухгалтерским учетом 190

9.1.1 Необходимость укрепления строительства внутренних систем управления бухгалтерским учетом в блоке 190

9.1.2 Принципы, с которыми следуют в сформулировании внутренних систем управления бухгалтерским учетом 191

9.1.3 Фреймворк и базовое содержание внутренней системы управления бухгалтерским учетом единицы 192

9.2 Конкретная формулировка внутренней системы управления бухгалтерским учетом 194

9.2.1 Система организации бухгалтерской работы и рабочих мест.

9.2.2 Система бухгалтерского учета 196

9.2.3 Система анализа финансового учета 196

Глава 10

Наблюдение за бухгалтерским учетом базовой работы: статус и система

10.1 Концепция и статус -кво над надзором бухгалтерского учета 198

10.1.1 Концепция бухгалтерского надзора 198

10.1.2 Некоторые вопросы в текущем надзоре по бухгалтерскому учету в моей стране 198

10.2 Правительственный надзор и социальное наблюдение за бухгалтерской работой 199

10.2.1 Государственный надзор за бухгалтерской работой 199

10.2.2 Социальный надзор за бухгалтерской работой 201

10.3 Внутренний бухгалтерский надзор за единицей 202

10.3.1 Концепция внутреннего надзора по бухгалтерскому учету в подразделении 202

10.3.2 Характеристики внутреннего надзора за бухгалтерским учетом подразделения 202

10.3.3 Основное содержание внутреннего надзора за бухгалтерским учетом подразделения 205

Глава 11

Юридические ограничения: юридическая ответственность за нарушения бухгалтерского учета

11.1 Обзор юридической ответственности 213

11.1.1 Значение юридической ответственности 213

11.1.2 Классификация юридической ответственности 213

11.1.3 Составные элементы юридической ответственности 214

11.2 Юридическая ответственность за общие нарушения бухгалтерского учета 214

11.2.1 Юридическая ответственность за отсутствие управления бухгалтерским учетом, бухгалтерского учета и надзора в соответствии с законом 214

11.2.2 Юридическая ответственность за создание или изменение, подготовка ложной бухгалтерской информации 220

11.2.3 Юридическая ответственность за скрытие или преднамеренное разрушение бухгалтерских материалов, которые следует соблюдать в соответствии с законом 220

11.2.4 Юридическая ответственность за инструктаж, инструктирование, принудительное бухгалтерское учреждения, бухгалтерский персонал и другой персонал для создания, изменений, подготовки, скрытия или преднамеренного уничтожения бухгалтерских материалов 221

11.2.5 Юридическая ответственность за главу подразделения ответить против персонала бухгалтерского учета 221

11.2.6 Другая юридическая ответственность за нарушения закона о бухгалтерском учете 222

Пинчжонг, доктор бухгалтерского учета Центрального университета финансов и экономики, основатель BIDE FINANCE и Consulting Service Co., Ltd., зарегистрированный бухгалтер Китая, зарегистрированный в Китае, в настоящее время является финансовым консультантом многих компаний.Он работал в бухгалтерской фирме в Пекине Чжонге и занимался аудитом, налоговым планированием и управленческим консалтингом в бухгалтерских заявлениях;

Согласно всесторонним пересмотрам новых стандартов бухгалтерского учета и новых налоговых и налоговых правил, точно понимают новые требования к фискальным и налоговым операциям.