Строительное корпоративное бухгалтерс и налогообложение практическая эксплуатация реального счета от входа до опытного строительного корпоративного бухгалтерского учета.

Цена: 791руб. (¥37.4)

Артикул: 607335185726

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товараПродавец:悦悦图书旗舰店

Рейтинг:

Всего отзывов:0

Положительных:0

Добавить в корзину

Другие товары этого продавца

¥13275руб.

¥32.6689руб.

¥15.9336руб.

¥24.9527руб.

| Основная информация |

Название книги: |   |

Автор: | Cui Aili |

Цены: | 59.80 |

Номер ISBN: | 9787113257682 |

Издательство: | China Railway Publishing House Co., Ltd. |

формат: | 16 |

Фрагментация: |   Установка |

| Введение |

| Начиная с практичности и применимости этой книги, эта книга сочетает в себе общие требования и принципы новой версии «Руководства по бухгалтерскому учету» для общих требований бухгалтерского учета предприятия с особой работой деятельности строительного предприятия Основа для разъяснения соответствующих теорий и методов, большого числа, например, анализа, он систематически обсуждает теорию и метод учета экономического бизнеса строительных предприятий. |

| Оглавление |

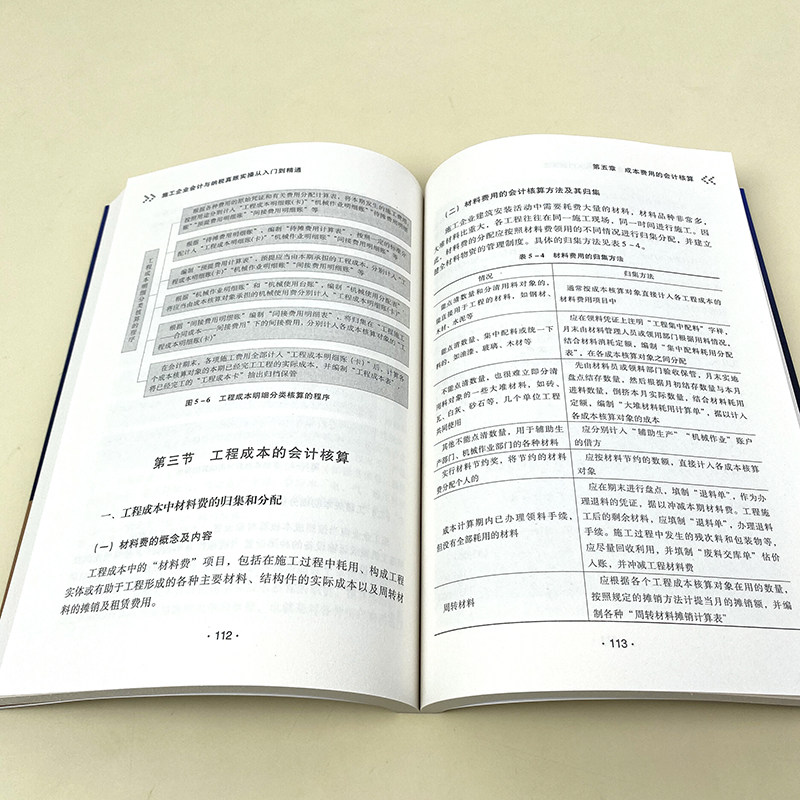

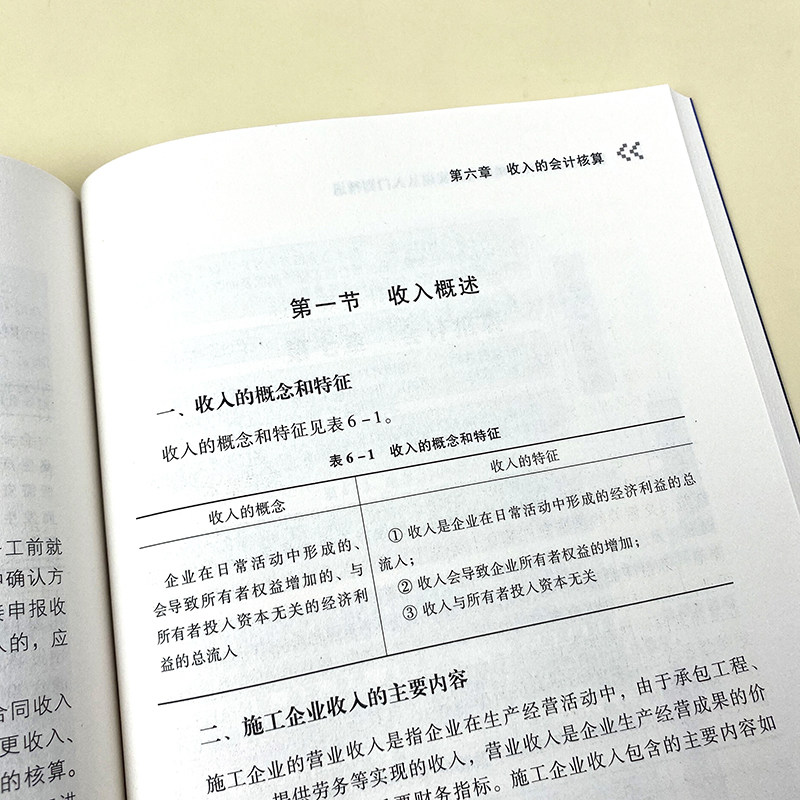

| CONTENTS Глава 1 Строительный обзор бухгалтерского учета………………………………………………… 1 Раздел 1 Обзор строительных предприятий………………………………………………… 1 Раздел 2 Строительные настройки бухгалтерского учета и функции тестирования бухгалтерского учета………………… 2 1. Настройки предмета строительного корпоративного учета.……………………………………… 2 2. Учетные характеристики бухгалтерского учета корпоративного учета…………………………………… 6 Глава 2 Расчет бухгалтерского учета заряжающихся платежей………………………………………… 8 Раздел 1: Бухгалтерский учет внешних обменов…………………………………… 9 1. Расчет дебиторской задолженности и кредиторсной задолженности……………………………………… 9 [Пример 2 -1] Дебиторская задолженность по бухгалтерскому учету (не -дисконтирование)…………… 10 [Пример 2 -2] Учетная задолженность (с коммерческими скидками)……… 11 [Пример 2 -3] Дебиторская задолженность по бухгалтерскому счетам (скидка наличными)……… 11 [Пример 2-4] Бухгалтерский учет задолженности по задолженности………………………… 13 [Пример 2-5] учетные записи для временных оценок………………………… 14 2. Расчет дебиторской задолженности и платежных платежей…………………………………… 14 [Пример 2-6] Учет для получения счетов…………………… 16 [Пример 2-7] Учет дебиторской задолженности с учетной задолженностью…………………… 17 [Пример 2 -8] Учет дисконтирования счетов по дебиторской задолженности…………………… 18 [Пример 2-9] Учет получения дебиторской задолженности из-за даты истечения срока действия……………… 19 [Пример 2 -10] Бухгалтерский учет счетов, подлежащих оплате……………………… 20 В -третьих, плохая подготовка долгов…………………………………………………… 21 [Пример 2-11] бухгалтерский учет для баланса баланса дебиторской задолженности……………………………………… 22 [Пример 2 -12] Бухгалтерский учет, подготовленный методом анализа бухгалтерского возраста…… 23 [Пример 2 -13] бухгалтер……………………… 25 Раздел 2 бухгалтерского счета за свободные деньги………………………………………… 26 1. Концепция запасных денег……………………………………………… 26 Во -вторых, обработка учетной записи Lendent………………………………………… 27 [Пример 2-14] Обработка бухгалтерского учета фондов резервного копирования………………………… 27 Глава 3 Учет материалов и материалов…………………………………………… 28 Раздел 1 Концепция и оценка материалов и материалов…………………………………… 29 1. Концепция и классификация материалов и материалов…………………………………… 29 Во -вторых, цена материалов и материалов…………………………………………… 30 Раздел 2 бухгалтерского учета материалов инвентаризации……………………………………… 34 1. Использование фактического метода затрат для расчета материалов инвентаризации…………………… 34 [Пример 3-1] бухгалтерская обработка закупок материалов инвентаризации (счета и материалы поступают одновременно)……………………………………… 36 [Пример 3 -2] бухгалтерская обработка закупочных материалов инвентаризации (материалы не достигнуты)……… 37 [Пример 3-3] Обработка бухгалтерского учета для покупки материалов инвентаризации (законопроект о счете поступил, но материал не достиг)……………………………… 37 [Пример 3-4] Бухгалтерская обработка материалов инвентаризации (предоплата)……… 37 [Пример 3-5] бухгалтерский учет для материалов инвентаризации………………… 39 2. Используйте метод затрат на планирование для учета материала запасов……………………… 39 [Пример 3-6] Бухгалтерская обработка материалов запасов в соответствии с методом затрат на планирование…… 41 [Пример 3-7] Обработка бухгалтерского учета инвентаризации в соответствии с методом затрат на планирование……… 42 Раздел 3 учета расчета вращающихся материалов……………………………………… 43 1. Концепция и классификация материалов оборота…………………………………… 43 Во -вторых, метод амортизации материалов оборота……………………………………… 44 В -третьих, настройки субъекта и бухгалтерского учета в материалах оборота………………… 45 [Пример 3 -8] Бухгалтерская обработка вращающихся материалов в соответствии с фактическим методом затрат (одно время амортизации)……………………………… 46 [Пример 3-9] Обработка бухгалтерского учета вращающихся материалов в соответствии с методом затрат на планирование (одно время амортизации)……………………………… 46 [Пример 3-10] Бухгалтерская обработка вращающихся материалов в соответствии с фактическим методом затрат (метод амортизации)…………………………… 46 [Пример 3-11] Обработка бухгалтерского учета трансферных материалов на неделю с отломками………………… 47 Раздел 4 Проверка материалов и материалов…………………………………………… 48 1. Метод инвентаризации материалов и материалов……………………………………… 48 2. Учет инвентаризации и потерь……………………………… 49 [Пример 3 -12] Обработка бухгалтерского учета инвентаризационной прибыли……………………… 50 [Пример 3 -13] учетное лечение потерь и потерь на инвентарном диском……………… 51 Раздел 5 подготовка к ценам по падению инвентаризации……………………………………………… 52 1. В конце инвентаря…………………………………………… 52 2. Метод окончательных цен инвентаризации……………………………………… 53 [Пример 3 -14] Три различных метода расчета в конце текущего измерения затрат на запасы………………………………………… 56 3. Бухгалтерский учет по подготовке цен на инвентаризацию……………………………………… 56 [Пример 3-15] подготовка к цене снижения цен на запасы………………………… 57 [Пример 3 -16] Сброс подготовки к снижению цены инвентаризации цены………………………… 57 [Пример 3-17] подготовка к снижению цены инвентаризации………………………… 59 Глава 4 Бухгалтерский учет основных средств…………………………………………… 60 Раздел 1 Концепция и подтверждение основных средств…………………………………… 61 1. Особенности основных средств…………………………………………… 61 2. Условия подтверждения для основных средств……………………………………… 61 3. Конкретное применение условий подтверждения основных средств…………………………… 61 Раздел 2 Первоначальное измерение основных средств……………………………………… 62 1. Основные средства для аутсорсинга……………………………………………… 63 [Пример 4 -1] бухгалтерская обработка основных средств, которые необходимо установить…… 64 [Пример 4 -2] Покупайте несколько счетов для основных средств без отдельных цен………………………………… 65 2. Строительство основных средств самостоятельно………………………………………… 66 [Пример 4 -3] бухгалтерская обработка самооперационного инженерного строительства основных средств……… 70 [Пример 4 -4] Бухгалтерская обработка основных средств при строительстве проекта пакета……… 72 3. Финансирование арендованных основных средств………………………………………… 74 [Пример 4 -5] бухгалтерское лечение финансирования, арендованное в основных средствах…………… 76 В -четвертых, есть основные средства для отброса затрат………………………………… 77 [Пример 4 -6] Бухгалтерская обработка основных средств с отброшенными затратами…… 77 5. Основные средства, полученные другими способами………………………………… 79 Раздел III амортизация фиксированных средств……………………………………………… 79 1. Концепция и категория амортизации основных средств……………………………… 79 2. Метод расчета амортизации основных средств………………………………… 82 [Пример 4-7] Расчет и обработка бухгалтерского учета амортизации фиксированных средств в соответствии с методом среднего периода…………………………………………… 82 [Пример 4 -8] Расчет и бухгалтерское лечение амортизации основных средств в соответствии с методом рабочей нагрузки (в соответствии с рабочим часом)……………………………… 83 [Пример 4 -9] Расчет и бухгалтерское лечение амортизации основных средств в соответствии с методом рабочей нагрузки (в соответствии с пробежком)……………………………… 83 [Пример 4-10] Расчет и обработка бухгалтерского учета амортизации фиксированных средств в рамках метода снижения баланса………………………………… 84 [Пример 4 -11] Сравнение различных методов расчетов амортизации………………… 85 Раздел 4 Основные средства последующие расходы………………………………………… 87 1. Последующие расходы на капитализацию………………………………………… 87 [Пример 4 -12] Обработка бухгалтерского учета обновлений основных средств…………… 87 [Пример 4 -13] учетная обработка замены компонентов основных средств……… 89 [Пример 4 -14] Обработка бухгалтерского учета капитализированных расходов на последующие действия (украшение торговых центров)…… 90 [Пример 4 -15] Обработка бухгалтерского учета последующих расходов капитала (улучшение производственной линии)……………………………………… 91 2. Последующие расходы………………………………………… 92 [Пример 4 -16] Бухгалтерская лечение ежедневных расходов на обслуживание основных средств……… 92 Раздел 5 утилизации основных средств…………………………………………… 93 1. Условия, подтвержденные заканчиваниями основного актива.………………………………… 93 2. Обработка бухгалтерского утилизации основных средств………………………………… 94 [Пример 4-17] бухгалтерская лечение проданных основных средств………………… 95 Раздел 6 Проверьте основные средства……………………………………………… 96 1. Прибыль основных средств PAN основных средств…………………………………………… 96 [Пример 4-18] Обработка бухгалтерского учета основных средств………………… 97 Во -вторых, убытки с основными средствами……………………………………………… 97 [Пример 4-19] бухгалтерское лечение основных средств………………… 97 Раздел 7 нарушения основных средств……………………………………………… 98 [Пример 4 -20] бухгалтерское лечение нарушения основных средств………………… 98 Глава 5 Учет стоимости стоимости…………………………………………… 99 Раздел 1 Концепция, классификация и содержание затрат…………………………… 100 1. Основная концепция и классификация инженерных затрат……………………………… 100 Во -вторых, содержание пункта стоимости проекта……………………………………… 101 3. Важная роль учета затрат на инженер………………………………… 102 4. Основные требования к бухгалтерскому учету инженерного затрат………………………………… 103 Раздел 2 объекты, организации и процедуры для учета затрат на проект……………………… 107 1. Объект учета затрат на инженер……………………………………… 107 Во -вторых, организационная система учета затрат на инженер………………………………… 109 3. Бухгалтерские предметы, установленные в области бухгалтерского учета.………………………… 109 В -четвертых, общие процедуры для учета затрат на инженер………………………………… 110 Раздел 3 стоимости инженерной стоимости……………………………………… 112 1. Сбор и распределение материальных расходов в инженерных затратах………………………… 112 [Пример 5 -1] Сбор, распределение и бухгалтерскую обработку затрат на материалы……… 114 2. Сбор и распределение затрат на рабочую силу в инженерных затратах………………………… 116 Сбор и распределение платы за механическое использование………………………………… 119 [Пример 5 -3] Сбор, распределение и бухгалтерскую обработку сборов за механическое использование (выделено на фактическом столе)…………………………… 122 [Пример 5-4] Сбор, распределение и бухгалтерскую обработку сборов за механическое использование (распределение в запланированной таблице перед корректировкой)………………… 124 В -четвертых, сбор и распределение производственных затрат на инженерные расходы………………… 125 [Пример 5-5] Сбор, распределение и бухгалтерский учет по оказанию помощи производственным затратам……………………………………………… 126 В -пятых, сбор и распределение других прямых расходов……………………………… 127 [Пример 5-6] Сбор, распределение и бухгалтерское лечение других прямых расходов…… 128 6. Сбор и распределение косвенных затрат…………………………………… 128 [Пример 5-7] Сбор, распределение и бухгалтерское лечение косвенных затрат……… 131 Раздел 4 Урегулирования стоимости проекта……………………………………………… 133 1. Ежемесячное урегулирование затрат на инженер………………………………………… 133 Во -вторых, расчет стоимости незаконченного проекта……………………………………… 134 [Пример 5-8] Расчет стоимости незаконченного проекта……………………… 135 3. Расчет фактической стоимости проекта………………………………… 135 4. Расчет стоимости бюджета проекта………………………………… 136 Раздел 5 в течение периода учета учетной записи……………………………………… 137 1. Стоимость управления…………………………………………………… 137 [Пример 5-9] Бухгалтерская лечение затрат на управление……………………… 137 2. Стоимость продаж…………………………………………………… 138 [Пример 5 -10] Бухгалтерская обработка затрат на продажи……………………… 138 3. Финансовые расходы…………………………………………………… 139 [Пример 5-11] бухгалтерское лечение финансовых расходов……………………… 139 Глава 6 Учет доходов………………………………………………… 140 Секция первого обзора дохода…………………………………………………… 141 1. Концепция и характеристики дохода………………………………………… 141 2. Основное содержание дохода строительных предприятий………………………………… 141 Раздел 2 Расчет бухгалтерского учета доходов от строительного инженерного контракта…………………………… 143 1. Концепция и характеристики контракта на строительство…………………………………… 143 Во -вторых, тип контракта на строительство…………………………………………… 143 В -третьих, содержание дохода контракта…………………………………………… 144 Раздел III Создание доходов и расходов на строительство………………………… 145 1. Бухгалтерские предметы, которые следует настроить………………………………………… 145 2. Стандарты суждения и процессы подтверждения дохода……………………………… 151 3. Подтверждение и измерение контрактных затрат…………………………………… 156 4. Бухгалтерский учет строительного контракта.…………………………… 157 [Пример 6 -1]“”………………………………………… 158 [Пример 6-2] Обработка бухгалтерского учета подтверждения дохода договора и сборов договора (Закон о входе 1)……………………………………… 163 [Пример 6 -3] Обработка бухгалтерского учета подтверждения дохода договора и сборов договора (Закон о входе 2)……………………………………… 165 Раздел 4 Бухгалтерский учет других доходов бизнеса………………………………… 168 1. Подтверждение других доходов бизнеса……………………………………… 168 2. Бухгалтерский учет других доходов бизнеса……………………………………… 169 [Пример 6-4] Обработка бухгалтерского учета продаж продуктов……………………… 170 [Пример 6-5] Обработка бухгалтерского учета продаж работы……………………… 170 [Пример 6-6] Обработка бухгалтерского учета продаж материалов……………………… 171 Глава 7 Заявление о бухгалтерском учете………………………………………………………… 173 Раздел 1 Обзор учета бухгалтерского учета……………………………………………… 174 1. Обзор заявлений бухгалтерского учета……………………………………………… 174 2. Классификация заявлений бухгалтерского учета……………………………………………… 175 3. Требования к подготовке к заявлениям бухгалтерского учета……………………………………… 177 Раздел 2 баланса и его столбцы……………………………………… 178 1. Обзор балансов…………………………………………… 178 2. Основа и структура подготовки…………………………………………… 178 3. Активы и обязательства сообщают ликвидность………………………………… 179 В -четвертых, подготовка баланса………………………………………… 182 【Пример 7 -1】“ денежные средства”………… 186 【Пример 7 -2】“”…………………………………………… 186 【Пример 7-3】“”……………… 187 【Пример 7-4】“”…… 188 【Пример 7-5】“ основные средства”……… 189 【Пример 7-6】“”……… 190 【Пример 7-7】“ краткосрочные заимствования”……… 190 【Пример 7-8】“”………………………………………… 191 【Пример 7-9】“ обратите внимание на зарплату сотрудников”…… 192 【Пример 7 -10】“&rdquo“”……………… 193 【Пример 7 -11】“”………………………………………… 194 [Пример 7-12] подготовка балансов……………………… 195 Раздел II………………………………………… 197 1. Обзор заявлений о прибылях и убытках………………………………………………… 197 Во -вторых, структура и формат отчета о прибыли…………………………………… 198 В -третьих, подготовка отчета о прибыли……………………………………………… 200 【Пример 7 -13】“”……… 201 【Пример 7-14】“”……… 201 【Пример 7-15】“ налоги и дополнительные”…… 202 【Пример 7 -16】“ финансовые расходы”……… 202 【Пример 7-17】“”……………………………………………… 203 【Пример 7-18】“ инвестиционный доход”……… 203 【Пример 7-19】“”…… 204 【Пример 7-20】“”…… 204 【Пример 7 -21】“”…… 205 [Пример 7 -22] Подготовка отчета о прибыли……………………………… 205 Раздел 4 Таблица денежных потоков и его столбцы…………………………………… 207 1. Содержание и структура листа денежных потоков……………………………… 207 2. Метод заполнения листа денежных потоков………………………………… 209 3. Методы и процедуры для подготовки листов денежных потоков………………………… 211 В -четвертых, пример подготовки таблицы денежных потоков…………………………………… 213 [Пример 7 -23] подготовка листа денежных потоков WCM Construction Company……… 213 Раздел 5 таблицы изменений акций владельца и примечание отчета………………………… 217 1. Обзор формы изменения акционерного капитала владельца………………………………… 217 Во -вторых, структура таблицы изменений акций владельца……………………………… 217 В -третьих, подготовка таблицы изменений акций владельца……………………………… 220 [Пример 7-24] подготовка таблицы изменений акций владельца……………… 221 В -четвертых, примечание по бухгалтерскому заявлению……………………………………………… 225 5. Основное содержание примечания………………………………………… 225 |