Практика управления учетом учета затрат Полный процесс Fortune Financial Basic знания. Начало работы Финансовая отчетность зарегистрированных компаний для интерпретации вступления в финансовый учет компании нулевой базовый учет затрат.

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Внутри   Джейн

Основываясь на опыте работы автора в области бухгалтерского учета в течение многих лет, эта книга объясняет персонал по бухгалтерскому учету первоначальной записи посредством конкретного большого количества практических случаев, а также метода и методов учета затрат. только что занимался учетом затрат.

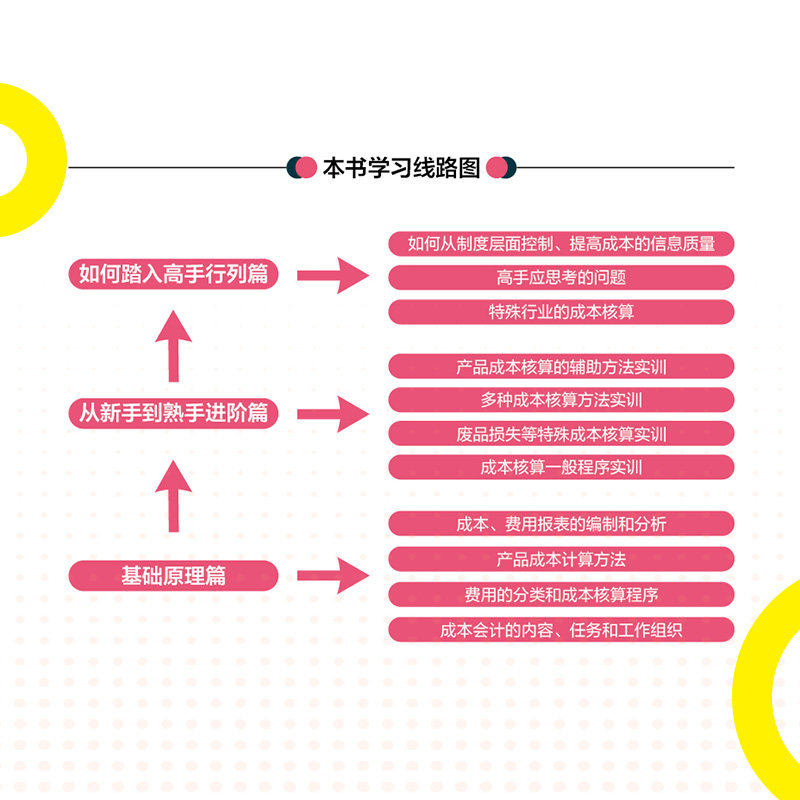

Эта книга разделена на 11 глав, в которых перечислено большое количество случаев и данных обучения для подробной интерпретации, чтобы рассказать вам, как эксплуатируется реальный метод учета затрат.Какова концепция мастера учета затрат?Если вы хотите быть мастером учета затрат, какие условия вы должны иметь.

Выбор редактора

Что такое мастер -затрат?Стоимость -Эффективный мастер мастер затрат?Могут ли точные затраты за короткое время?

Это включает в себя основную проблему: важен ли расчет затрат или используйте результаты учета затрат для контроля затрат.

Если контроль затрат используется для использования результатов учета затрат, результат расчета затрат должен удовлетворить потребности контроля затрат.

Есть много теоретических книг для затрат, так почему вы все еще пишете эту книгу?Причина очень проста, потому что эта книга представляет собой практическую книгу, которая больше не упряма в теории, и использует опыт автора в передней части рабочей практики более десяти лет бухгалтерского учета и опыта работы в области бухгалтерского учета. Как выполняется реальная работа по бухгалтерскому учету.

об авторе

MAI QIMIN: Аудитор, участие в ядерной очистке активов, годовой аудит отчетов, финансовой инспекции, обучению бухгалтерским персоналом, с участием предприятий по развитию недвижимости, промышленных предприятий, коммерческих предприятий, управления недвижимостью, туризма, финансов и других отраслей. -Соуровленная группа предприятий, финансовые предприятия, перечисленные компании.

Оглавление

Глава 1  Контент, задача и организация работы учета затрат 1 затрат 1

1.1  Стоимость содержания 1

1.1.1&Nbsp; какая стоимость: Гонконгская горная канатная дорожка тарифа 1 Стоимость 1

1.1.2

1.1.3  стоимость корпоративного управления 4

1.1.4  дела прибыльных предприятий на каждом этапе могут включать затраты 5

1.2  контент, ссылка и основная задача учета затрат.

1.2.1  содержание учета затрат 6

1.2.2 зачем вам нужен учет затрат 8

1.2.3  Стоимость бухгалтерского учета 11

1.2.4  проанализируйте взаимосвязь между каждым процессом 11 11

1.2.5&Nbsp; увеличить ссылку на работу по бухгалтерскому учету 12

1.2.6  повернуть настройку ссылки на затрат на учетную работу 14

1.2.7  задача для учета затрат.

1.3  Организация работ с учетом затрат 16

1.3.1  Организация по бухгалтерскому учету 16

1.3.2  Организация учета по учете затрат: по элементам затрат 18

1.3.3  отношения между организационной структурой работы по бухгалтерскому учету и разделением труда 19

1.3.4  как управлять организацией учета затрат 20

1.4  DESSENCE DIAL 22

Обычно используемые документы и индексы экземпляров

Таблица 1.1

Таблица 1.2

Таблица 1.3

Таблица 1.4 оптический привод CW—

Случай 1.1 объясните концепцию стоимости с Гонконгской горной канатной дорогой 1

Случай 1.2  Объясните расходы и расходы с Гонконгской горной канатной дорогой 3

Случай 1.3

Случай 1.4

Случай 1.5

Глава 2

2.1  правильно делят границу различных расходов 23

2.1.1  расходные доходы и капитальные затраты, граница расход от -бизнеса 24

2.1.2  ограничения расчетов затрат на производство продукции и периоды периода 26

2.1.3

2.1.4  различные затраты на различные продукты 27

2.1.5  расчет границы расходов между завершением продукта и неудачным продуктом в конце периода 27

2.2  пленник оценка основных средств 27

2.2.1

2.2.2  метод амортизации основных средств выберите 29

2.2.3&Nbsp; определяется 29 -й скорость остаточного значения основных средств 29

2.2.4  Определение периода амортизации основных средств 30

2.2.5  определить рабочую нагрузку основных средств 30

2.2.6  Скомтилируйте расчет амортизации с фиксированными средствами Таблица 31

2.3

2.3.1  метод прямой принадлежности 32

2.3.2  Прямое распределение метода атрибуции 33

2.3.3  Помощь в производстве методов распределения затрат на амортизацию основных средств 34

2.3.4  метод распределения затрат на основные активы для управляемых 36

2.4  подразделение и стоимость узла других границ затрат 36

2.4.1  Другое разделение границ затрат и стоимость узла на стадии подготовки производства 36

2.4.2  Другое разделение затрат и стоимость завязки других затрат на стадии технического обслуживания производства 38

2.5  Классификация затрат 39

2.5.1  производство стоимость 39

2.5.2  период стоил 39

2.6  производство стоимость 39

2.6.1

2.6.2

2.6.3

2.7  стоимость 49

2.7.1

2.7.2

2.7.3  В течение периода он также может быть назначен соответствующей стоимости продукта 50

2.8  DESSENCE DIAL 51

Обычно используемые документы и индексы экземпляров

Таблица 2.1

Таблица 2.2  Расчет основных средств для основных средств для мастерской по заливанию в определенной компании по электронике 31

Таблица 2.3  Стоимость состава стоимости продукции на мастерскую штамповки в электронной компании формирует 43

Таблица 2.4  В августе 2018 года семинар по маркировке в электронике, рассчитанном за счет категории продукта 44.

Таблица 2.5  в июле 2018 года семинар по маркировке в электронике, рассчитанном за счет категории продукта 46, категория 46

Таблица 2.6  В июне 2018 года семинар по маркировке в электронике, рассчитанном за счет категории продуктов. Таблица 46

Таблица 2.7

Случай 2.1

Случай 2.2  дополнительно разделяет расходы на доходы на определенную электронную компанию 26

Случай 2.3

Случай 2.4  Метод расчета амортизации основных средств определенной электронного семинара по штампе 33

Случай 2.5  состав затрат определенной электронной компании по штамповочной мастерской 42

Случай 2.6

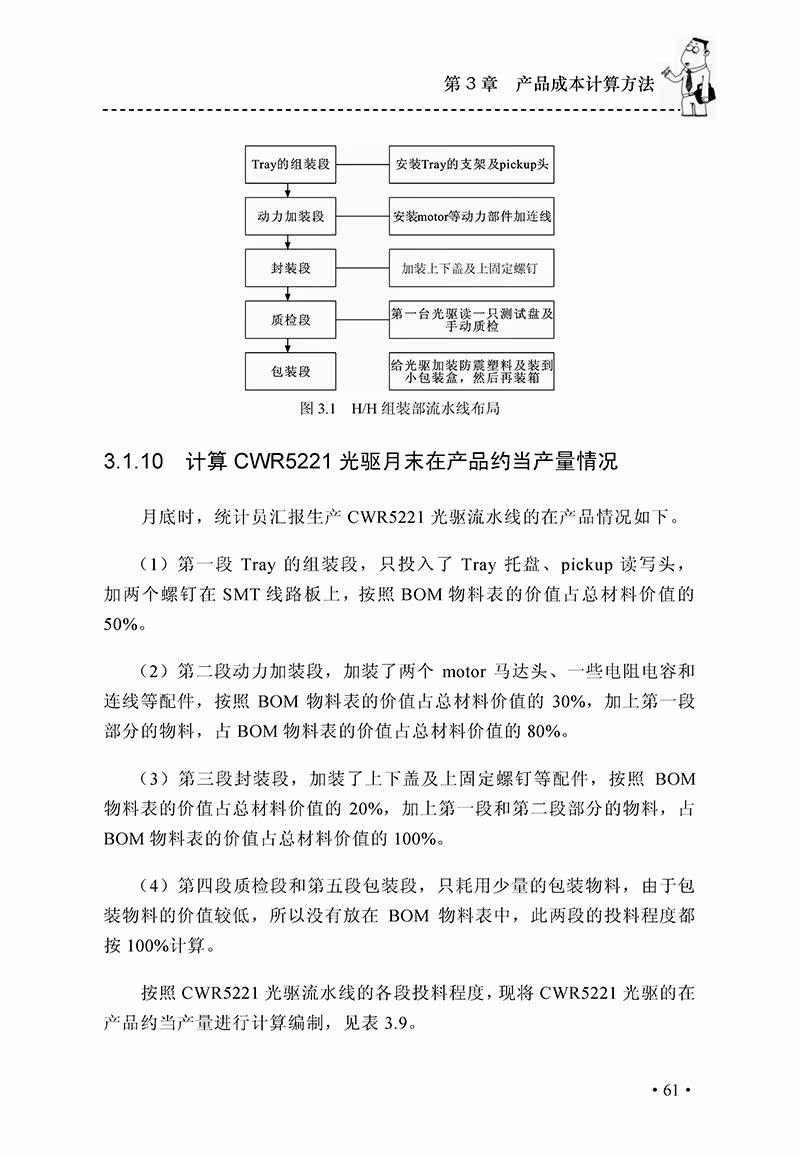

Глава 3  Метод расчета стоимости продукта 53

3.1  разнообразный метод 53

3.1.1  Упрощенный метод разнообразия, например, 53

3.1.2  Упрощенный метод распределения разнообразия 54

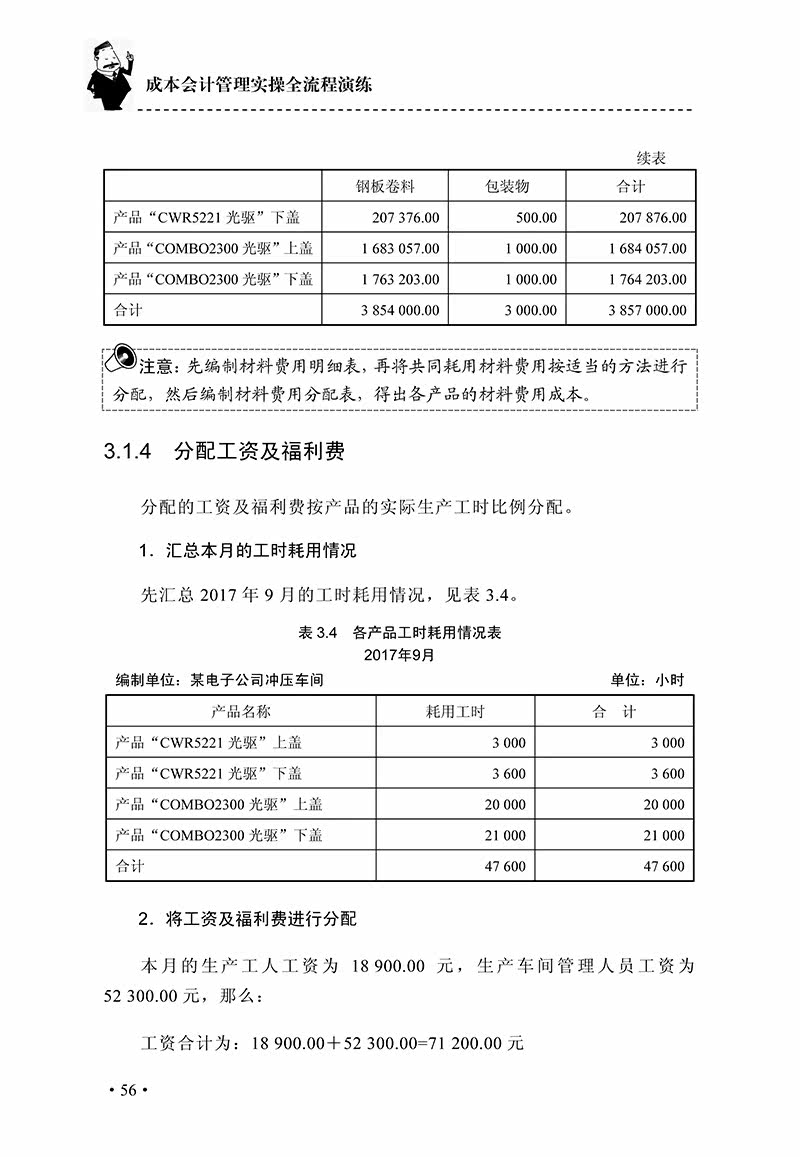

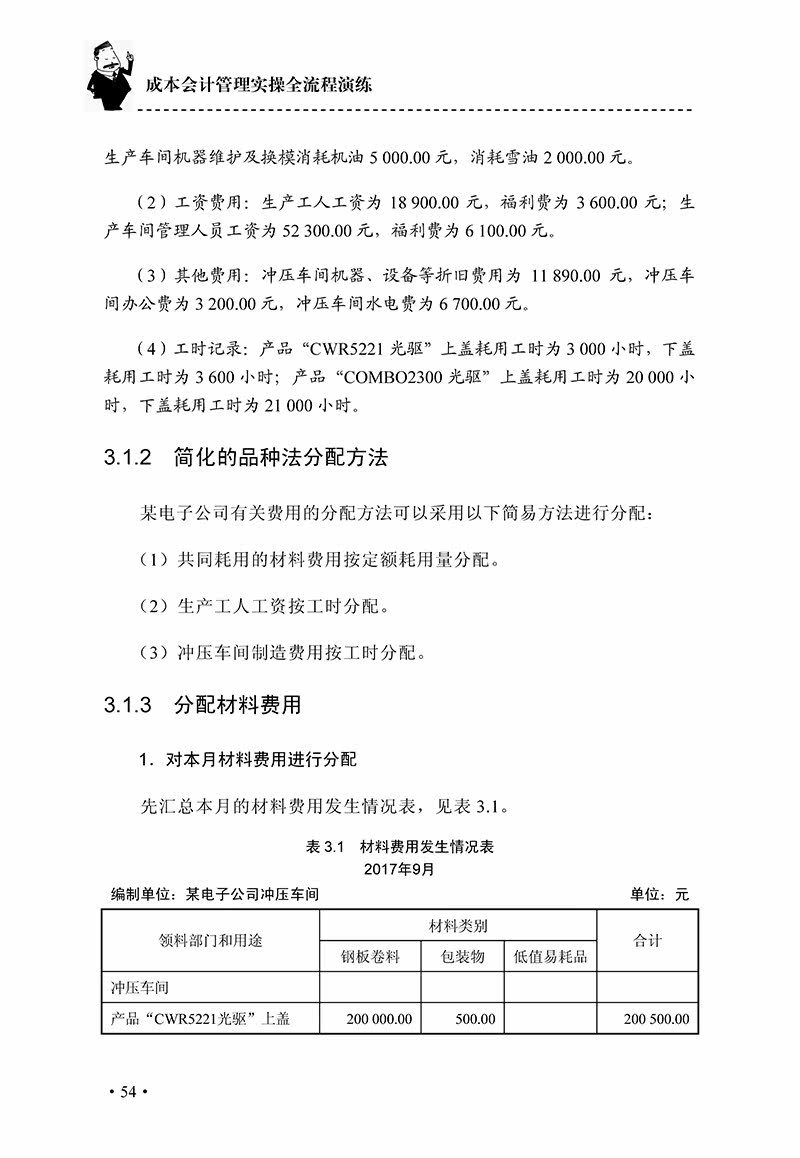

3.1.3  распределение материала стоимость 54

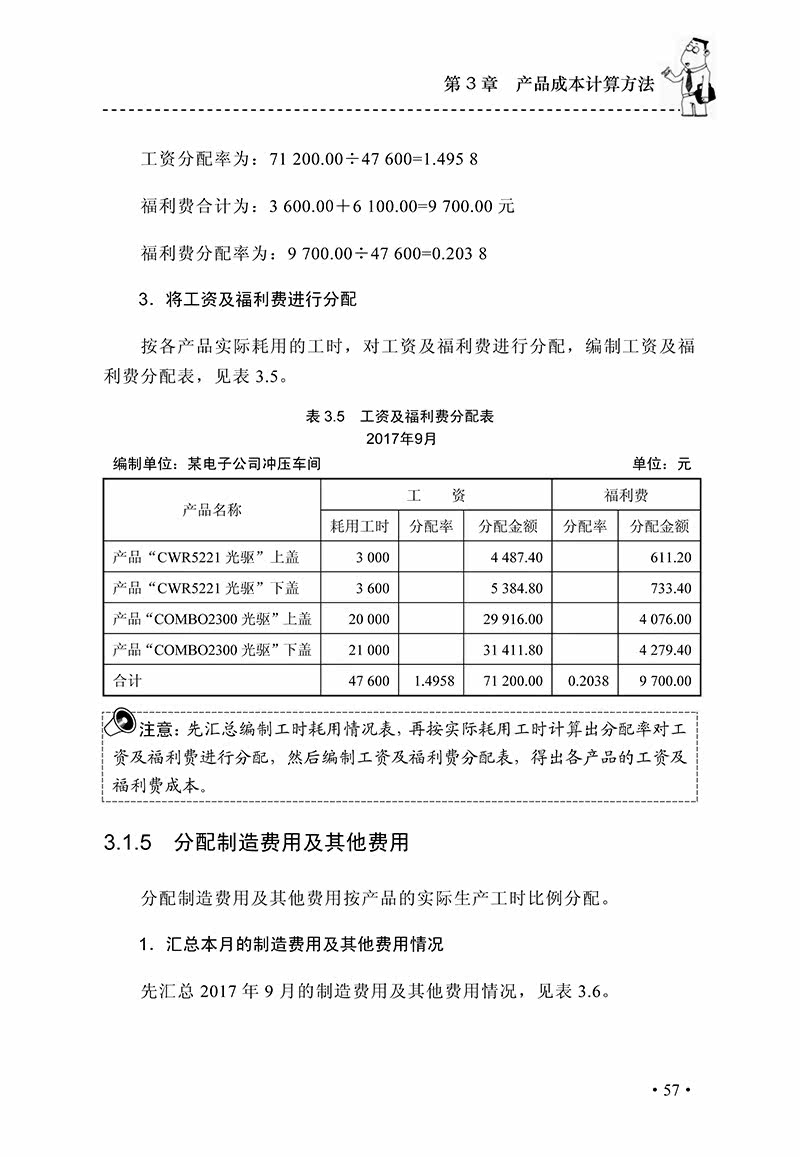

3.1.4  распределяет зарплату и преимущества 56

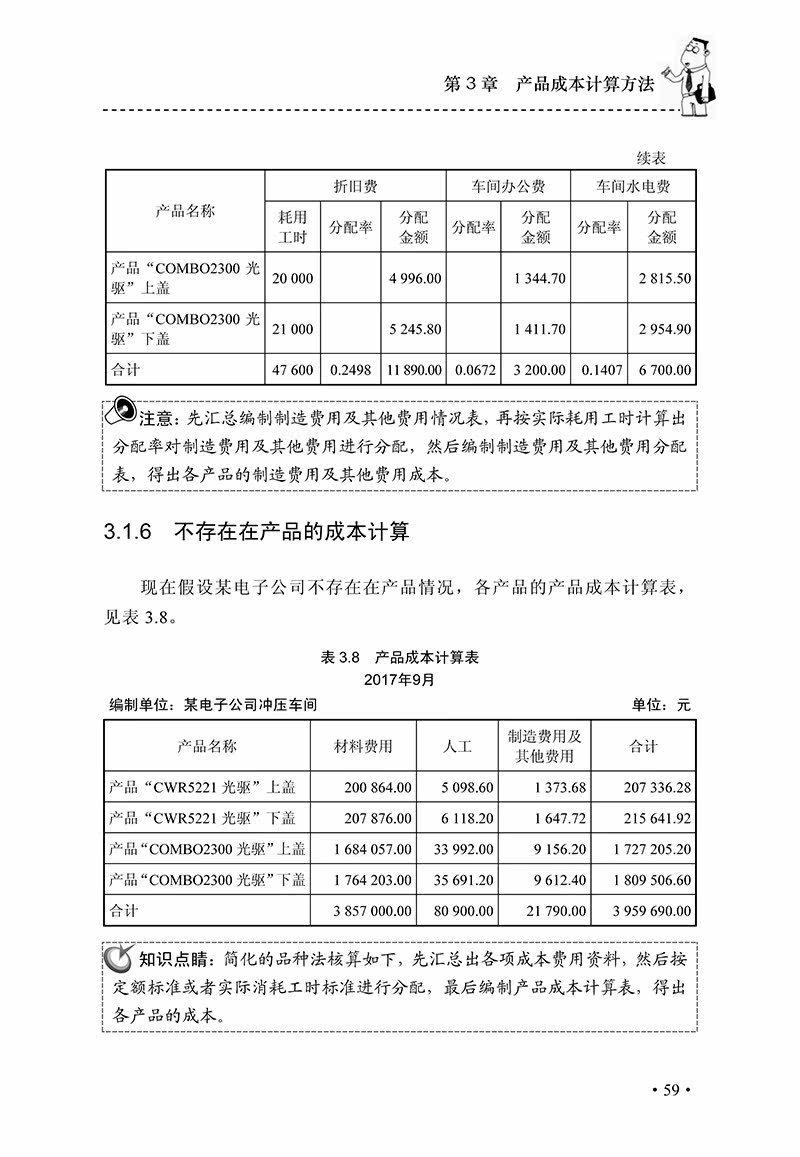

3.1.5  распределяет производственные расходы и другие расходы 57

3.1.6  рассчитайте стоимость продукта 59

3.1.7

3.1.8  метод разнообразия, который потребляет другие затраты в продукте 60

3.1.9  сначала собрать около 60 в конце месяца в конце ежемесячного продукта

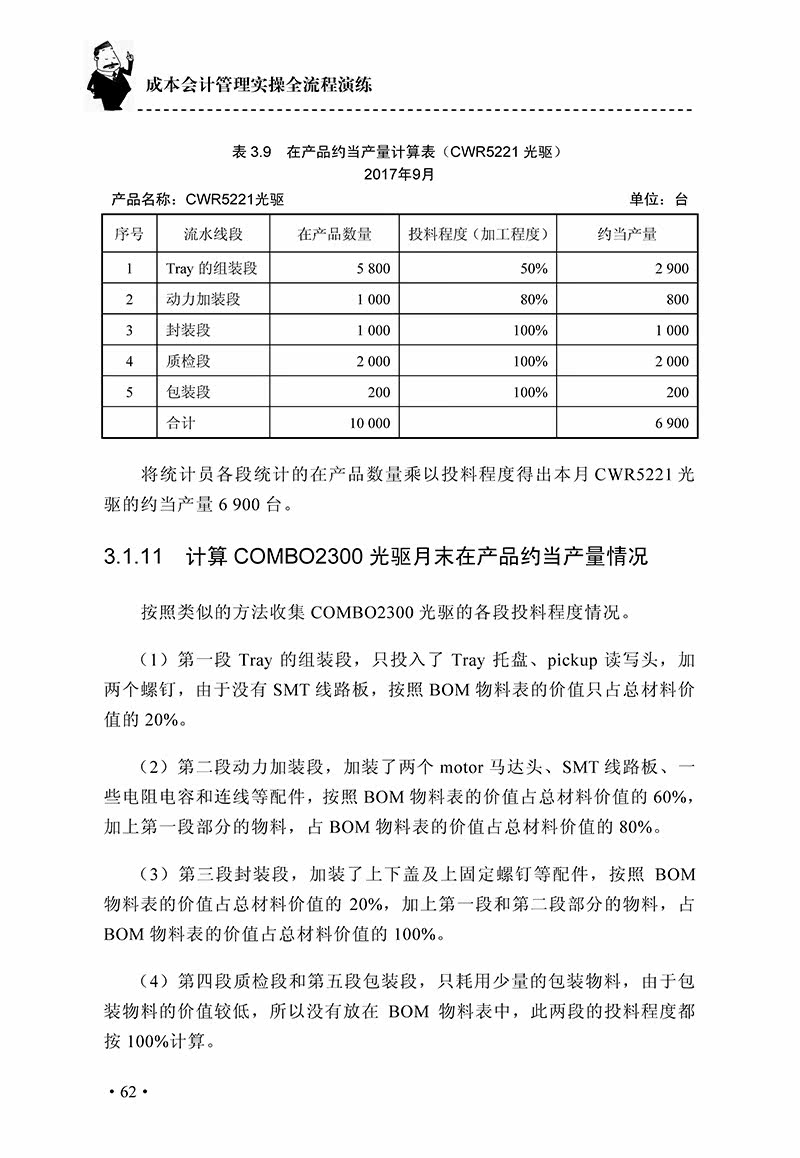

3.1.10  Рассчитайте CWR5221 Оптический диск месяц в конце продукта как около 61

3.1.11  рассчитайте Combo2300 Optical Drive Moon в конце продукта как около 62

3.1.12  искусственное около 63

3.1.13  производственные расходы и другие расходы за 66

3.1.14  рассчитайте стоимость продукта 66

3.2  Партяный закон 69

3.2.1  Классификация пакетного метода 69

3.2.2  упростите пример пакетного метода 70

3.2.3  как рассчитать стоимость завершения этого месяца 71

3.2.4  Пример общего пакетного метода 74

3.3  Шаг -by -Step Метод 77

3.3.1  Классификация метода шага 78

3.3.2  постепенный поворот на шаге метод 78

3.3.3  Метод шага параллельного оборота 86

3.4  DESSENCE DIAL 92

Обычно используемые документы и индексы экземпляров

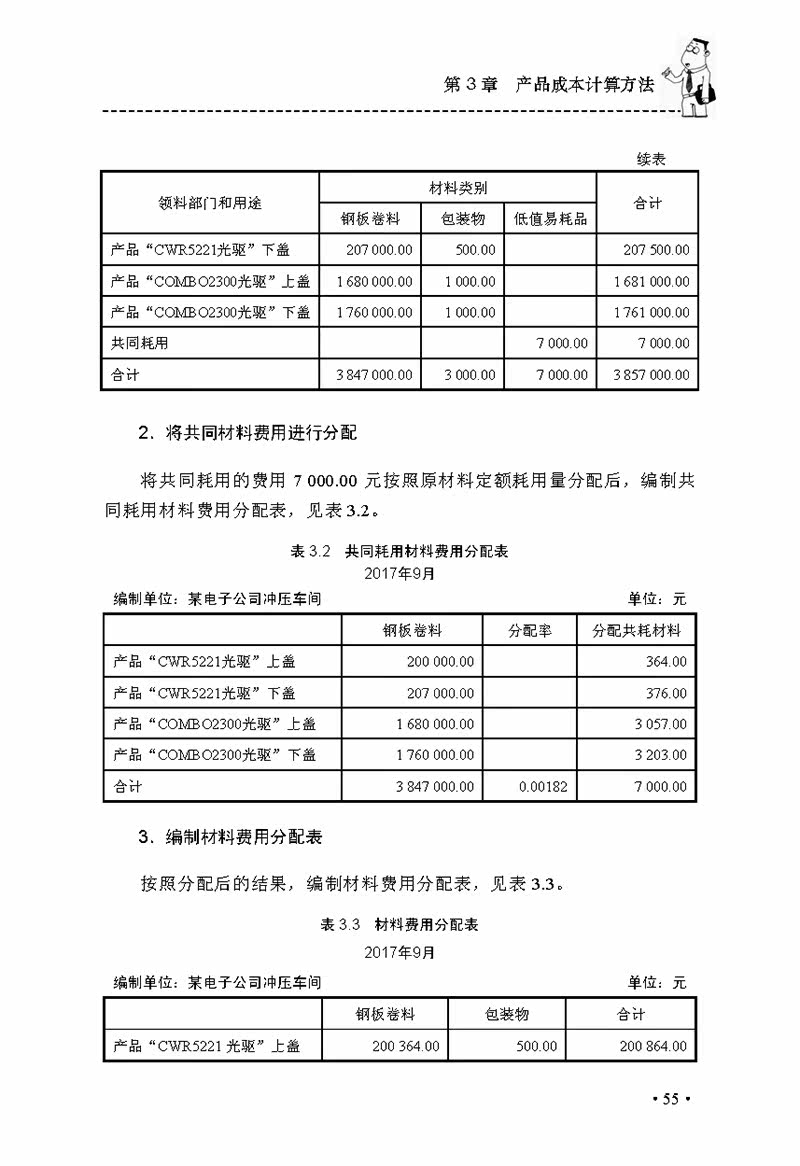

Форма 3.1  Стоимость затрат на материал Таблица 54

Таблица 3.2  Общее распределение затрат на материал Таблица 55

Таблица 3.3  распределение затрат на материал Таблица 55

Таблица 3.4  Таблица 56 рабочих часов каждого продукта 56

Таблица 3.5  зарплата и выплаты льгот Таблица 57

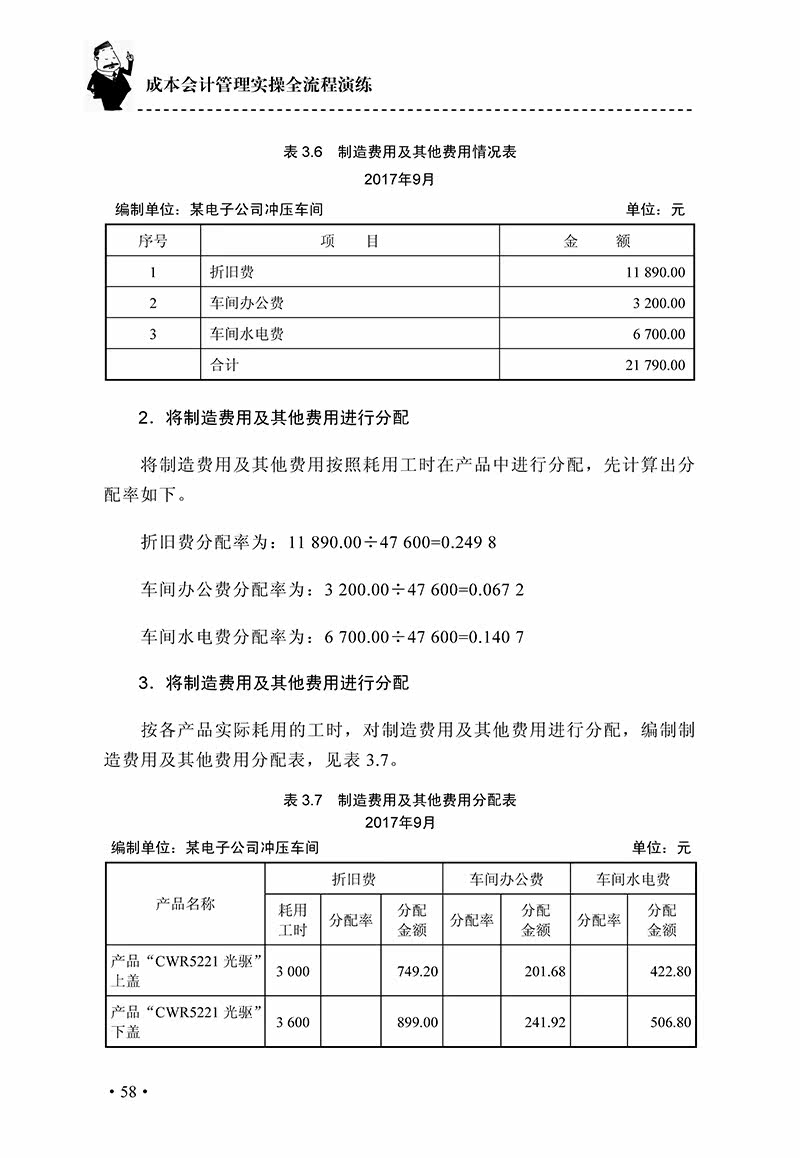

Таблица 3.6  производственные расходы и другие расходы Таблица 58

Таблица 3.7  стоимость производства и другие распределения расходов Таблица 58

Таблица 3.8  Расчет стоимости продукта Таблица 59

Таблица 3.9

Таблица 3.10

Таблица 3.11

Таблица 3.12

Таблица 3.13  расчет примерно 66 в затратах на производство продукции и другие расходы

Таблица 3.14

Таблица 3.15

Таблица 3.16  Краткое изложение стоимости продукта Таблица 68 Таблица 68

Таблица 3.17  Краткое изложение стоимости продукта Таблица 70 Таблица 70

Таблица 3.18  Основное распределение затрат на производство Таблица 71

Таблица 3.19

Таблица 3.20

Таблица 3.21

Таблица 3.22

Таблица 3.23

Таблица 3.24

Таблица 3.25

Таблица 3.26

Таблица 3.27

Таблица 3.28

Таблица 3.29

Таблица 3.30

Таблица 3.31

Таблица 3.32

Таблица 3.33

Таблица 3.34

Таблица 3.35  Полный расчет стоимости продукта Таблица 91

Случай 3.1  сентябрь 2017 г. Семинар по маркировке в электронике 53

Случай 3.2

Глава 4  подготовка и анализ отчетов о затратах и расходах 93

4.1  отчет о стоимости 93

4.1.1 что такое заявление затрат 93

4.1.2  Требования к отчетности 93

4.1.3  проектирование производства продукции Форма 94

4.1.4  подготовка к подготовке отчета о затратах на производство продукта 96

4.1.5

4.1.6

4.1.7

4.1.8  анализ трех отчетов о стоимости 102

4.2  отчет о стоимости 105

4.2.1 что такое плата 105

4.2.2  стоимость отчета о затратах в основном относится к тому, что стоит 105

4.2.3

4.2.4  Дизайн отчета о затратах Формат 107

4.2.5  подготовка отчета о затратах 109

4.2.6

4.2.7

4.2.8&Анализ NBSP; отчет о стоимости 114

4.2.9  Примеры общего анализа затрат 114

4.2.10  анализ эффекта расходов 116

4.3  DESSENCE DIAL 119

Обычно используемые документы и индексы экземпляров

Таблица 4.1  Классификация производственной стоимости сведения о определенной электронном семинаре по штампе 96

Таблица 4.2

Таблица 4.3

Таблица 4.4

Таблица 4.5  Информация о производственной стоимости определенной электронной компании H/H Assembly Department 102

Таблица 4.6

Таблица 4.7  Подробная информация о стоимости управления определенной электронной компании 109

Таблица 4.8

Таблица 4.9

Таблица 4.10

Таблица 4.11  Классификация категорий продаж 113

Таблица 4.12  расходы на продажи определенной электронной компании 114

Таблица 4.13

Таблица 4.14  Закупка Департамента закупок определенной компании по электронике 116

Таблица 4.15  Отчет о плане затрат на управление для инженерного отделения отделения электроники 117

Таблица 4.16  Анализ влияния затрат на управление инженерным отделом электронной компании 118

Случай 4.1

Глава 5

5.1  правильно собирать и распределять обучение затрат на сырье 120

5.1.1&Nbsp; как классифицировать сырье 120

5.1.2

5.1.3

5.1.4  распределяйте стоимость покупки на стоимость сырья 126

5.1.5  определить стоимость сырья 128

5.2  правильно собирать и выделять различные расходы на обучение 131

5.2.1  не связан с стоимостью сбора и распределения затрат в продукте 132

5.2.2  включает в себя стоимость сбора и распределения затрат в продуктах 142

5.3  Тренировка таблицы распределения затрат 146

5.4  DESSENCE DIAL 160

Обычно используемые документы и индексы экземпляров

Таблица 5.1  Инвентаризация Ledger из песчаника в складе 127

Таблица 5.2  Bedger Ledger для песчаника 128

Таблица 5.3  Leadger Ledger разницы в стоимости затрат на стоимость материала 130

Таблица 5.4  распределение затрат на материал Таблица 133

Таблица 5.5  распределение затрат на рабочую силу Таблица 135

Таблица 5.6  Таблица 136

Таблица 5.7  основные активы Таблица 137

Таблица 5.8  распределение расходов на амортизацию основных активов Таблица 138

Таблица 5.9

Таблица 5.10

Таблица 5.11  вспомогательные расходы на производство интерактивное распределение Таблица 141

Таблица 5.12

Таблица 5.13

Таблица 5.14

Таблица 5.15  Материальные детали производителя оборудования 147

Таблица 5.16  Материалы производителя оборудования для распределения затрат на материал Таблица 148

Таблица 5.17  Краткое изложение затрат на заработную плату производителя оборудования 149

Таблица 5.18  распределение заработной платы производителя оборудования 150

Таблица 5.19  Краткое изложение сборов за социальное обеспечение для сотрудников фабрики по производству оборудования 151

Таблица 5.20  распределение платы за благосостояние работников в производителе оборудования 152

Таблица 5.21  амортизация основных средств производителя оборудования 153

Таблица 5.22  Стоимость амортизации основных активов определенного производителя оборудования 154

Таблица 5.23  Вспомогательный производственный семинар производителя оборудования.

Таблица 5.24

Таблица 5.25  Worker Table of Products Equipment Manufacturing Factory 156

Таблица 5.26  определенный производитель оборудования в конце месяца в торговле продукции Таблица 157

Таблица 5.27

Таблица 5.28  производитель оборудования в конце месяца в конце стоимости материала продукта примерно в таблице вычислений

(Керамический счетчик давления) 157

Таблица 5.29  производитель оборудования в конце месяца в конце месяца в конце продукта, о таблице вычислений на выходных данных

(Синтент измеритель давления) 158

Таблица 5.30  пружинная доля распределения давления добычи. Таблица 158 Таблица 158

Таблица 5.31

Глава 6

6.1

6.1.1

6.1.2

6.1.3

6.2

6.2.1  причины потери работы 169

6.2.2  Обучение потери потери. 170

6.3  DESSENCE DIAL 172

Обычно используемые документы и индексы экземпляров

Таблица 6.1  Расчет нефиксированного расчета потери отходов Таблица 164

Таблица 6.2

Таблица 6.3

Таблица 6.4

Глава 7

7.1

7.1.1

7.1.2

7.2

7.2.1

7.2.2

7.3

7.3.1

7.3.2

7.3.3

7.4  DESSENCE DIAL 224

Обычно используемые документы и индексы экземпляров

Таблица 7.1  базовая стоимость производства четкая учетная запись 175

Таблица 7.2

Таблица 7.3  в начале месяца в продукте стоимость 177

Таблица 7.4  вывод продукта Таблица 177

Таблица 7.5  Таблицы рабочих Время 177

Таблица 7.6  Вспомогательный производственный семинар по обеспечению трудовой службы Таблица 177

Таблица 7.7  Информация о стоимости производства Таблица 178 в этом месяце

Таблица 7.8

Таблица 7.9

Таблица 7.10  распределение затрат на материал Таблица 180

Таблица 7.11  Распределение затрат на рабочую силу Таблица 182

Таблица 7.12  распределение расходов на амортизацию основных активов Таблица 183

Таблица 7.13  долгое время ожидание стоимости стенда Таблица 184

Таблица 7.14  Другое распределение затрат Таблица 185

Таблица 7.15

Таблица 7.16

Таблица 7.17

Таблица 7.18  распределение расходов на производство Таблица 188

Таблица 7.19  Основные производственные семинары.

Таблица 7.20

Таблица 7.21

Таблица 7.22

Таблица 7.23

Таблица 7.24

Таблица 7.25

Таблица 7.26  производство различных партий продуктов Таблица 195

Таблица 7.27  базовая стоимость производства 2 -й счет 195

Таблица 7.28

Таблица 7.29

Таблица 7.30

Таблица 7.31

Таблица 7.32

Таблица 7.33

Таблица 7.34

Таблица 7.35  Производственная ситуация на продукцию 201

Таблица 7.36  Информация о продукте 201

Таблица 7.37  Информация об производстве продукции 201

Таблица 7.38

Таблица 7.39

Таблица 7.40

Таблица 7.41  выходные данные 206

Таблица 7.42  Информация о стоимости производства 206

Таблица 7.43

Таблица 7.44  материалы сырья чистая учетная запись 209

Таблица 7.45

Таблица 7.46  данные доходности 211

Таблица 7.47  Информация о стоимости производства 212

Таблица 7.48

Таблица 7.49

Таблица 7.50  выходные данные 217

Таблица 7.51  Информация о стоимости производства 218

Таблица 7.52

Таблица 7.53

Таблица 7.54

Таблица 7.55  полная сумма расчета затрат на продукт Таблица 223

Глава 8

8.1

8.1.1

8.1.2

8.2

8.2.1

8.2.2

8.3  DESSENCE DIAL 244

Обычно используемые документы и индексы экземпляров

Таблица 8.1  материалы для затрат на продукцию и затраты на производство в этом месяце 226

Таблица 8.2  Квота потребления продукта и запись доходности 226

Таблица 8.3  Продукт стоил четкий счет 227

Таблица 8.4

Таблица 8.5  стоимость продукции и расходы на производство в этом месяце 228

Таблица 8.6

Таблица 8.7  Расчет коэффициента потребления материала и рабочего времени Таблица 230

Таблица 8.8  продукт стоил четкие счета 230

Таблица 8.9

Таблица 8.10

Таблица 8.11

Таблица 8.12

Таблица 8.13

Таблица 8.14

Таблица 8.15

Таблица 8.16

Таблица 8.17

Таблица 8.18

Таблица 8.19

Таблица 8.20  производственные часы и информация о стоимости производства 239

Таблица 8.21  основные затраты на производство четкие счета 243

Глава 9

9.1

9.1.1  производственные и операционные характеристики сельскохозяйственных предприятий 245

9.1.2

9.1.3

9.2

9.2.1  производственные и операционные характеристики торговых компаний 249

9.2.2  Классификация торговых компаний 249

9.2.3

9.2.4

9.3

9.3.1  производственные и эксплуатационные характеристики строительных предприятий 255

9.3.2

9.3.3

9.4

9.4.1  производственные и эксплуатационные характеристики транспортных компаний 264

9.4.2

9.4.3

9.5  DESSENCE DIAL 275

Обычно используемые документы и индексы экземпляров

Таблица 9.1  Расчет затрат апельсина на всех уровнях Таблица 248

Таблица 9.2 сведения о продукте инвентаризации 252

Таблица 9.3  распределение потребления материала Таблица 258

Таблица 9.4  Распределение затрат на рабочую силу Таблица 259

Таблица 9.5  Механическое использование распределение 261 Таблица 261

Таблица 9.6  косвенное распределение затрат Таблица 262

Таблица 9.7  Стоимость проекта завершения Таблица 263

Таблица 9.8  Резюме 267

Таблица 9.9  распределение затрат на топливо Таблица 268

Таблица 9.10  распределение затрат на амортизацию Таблица 269

Таблица 9.11  Расчет платы за управление транспортными средствами.

Таблица 9.12  Сборник по техническому обслуживанию Расходы Таблица 272

Таблица 9.13  Другое косвенное распределение расходов Таблица 274

Таблица 9.14  Расчет затрат на транспорт Таблица 275

Глава 10

10.1

10.1.1

10.1.2  Источник информации о учете затрат: источник стоимости сырья 280

10.1.3  Источник информации о учете затрат: источник стоимости труда 282

10.1.4  Источник информации о учете затрат: производственные затраты и другие производства

Источник стоимости 284

10.2

10.2.1

10.2.2

10.2.3

Используйте расходы, оригинальная запись 290

10.3  DESSENCE DIAL 293

Обычно используемые документы и индексы экземпляров

Таблица 10.1

Таблица 10.2  заработная плата заработная плата Таблица 289

Таблица 10.3

Случай 10.1

Полезные и распределительные объекты 278

Случай 10.2

Случай 10.3

Случай 10.4

Глава 11

11.1 почему вам нужно контролировать 294 с институционального уровня

11.1.1

11.1.2

Различия проблем 299

11.2

11.2.1

11.2.2

11.2.3

11.2.4  Сделайте научные и совершенные правила и правила 301

11.3  DESSENCE DIAL 302

Обычно используемые документы и индексы экземпляров

Таблица 11.1  Статистика Sub -Cutting Workshop 295

Таблица 11.2

Случай 11.1