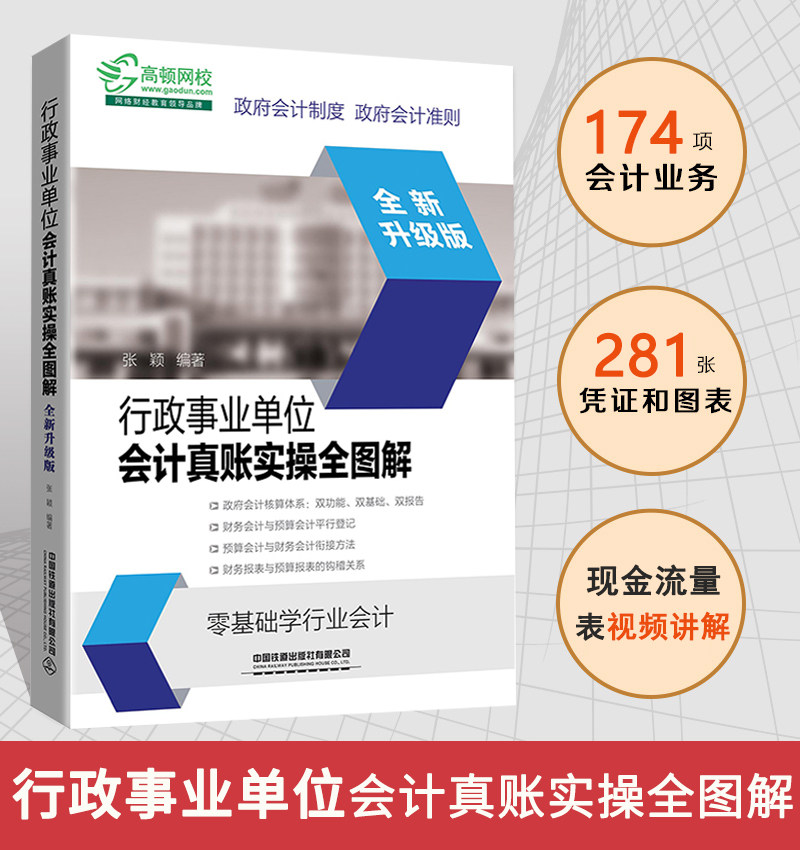

Административный институциональный учреждение Практика по бухгалтерскому учету (процесс+учетная запись+стоимость+финансовый отчет) Стандарты государственных бухгалтерского учета для отчеты бухгалтерского учета используют отчеты для подготовки административной единицы системы бухгалтерского учета Учебное пособие по практической операции

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

|

|

краткое введение

Эта книга написана в соответствии с государственной системой бухгалтерского учета, подчеркивая характеристики административного бухгалтерского бизнеса.Эта книга разделена на 9 главы: Глава 1 представляет характеристики «Правительственные рекомендации по бухгалтерскому учету» и процесс построения бухгалтерского учета; виды; из 6 типов субъектов;

Выбор редактора

Эта книга основана на «государственной системе бухгалтерского учета» и анализирует бухгалтерский обращение с административными учреждениями в виде случаев.У административных учреждений есть свои уникальные аспекты: двойная основа, двойная функция, двойные отчеты, и эта книга должна быть проанализирована во всем процессе бухгалтерского учета в административных учреждениях в популярном тексте.

об авторе

Чжан Ин, старший бухгалтер.После многих лет бухгалтерского учета он обладает богатой теорией бухгалтерского учета и практическим опытом предприятий и учреждений.Публикация «Полная свобода дезибления бухгалтерского учета бухгалтерского учета бухгалтерского учета« Административные учреждения »« Использование финансовой формулы: 180 Формулы (версия иллюстрации) »,« Настройки субъекта бухгалтерского учета и фактическая операция Daquan (версия иллюстрации) », и т. Д.

Оглавление

ГЛАВА 1 Правительственный бухгалтерский учет

1.1 Сформулирование государственной системы бухгалтерского учета/001.1.1 Новая модель правительственного бухгалтерского учета/001.1.2 Объединенные/00 системы бухгалтерского учета административных учреждений

1.2 Правительственные принципы бухгалтерского учета/001.2.1 Предварительные условия для бухгалтерского учета/1001.2.2 Требования к качеству информации о бухгалтерском учете/001.2.3 Отдел бухгалтерского учета и переписка счетов/00/00

1.3 Элементы бухгалтерского учета/01.3.1. Учетные элементы бухгалтерского учета/01.3.2 Правительственный финансовый бухгалтерский учет/01.3.3 Право на бухгалтерский учет и методы бухгалтерского учета/01.3.4 Правительственные действия/01.3.5 Правительственный отчет и финансовый отчет/0/0

1.4 Ваучер на бухгалтерский учет /01.4.1 Оригинальный ваучер/01.4.2. А бухгалтерский ваучер/01.4.3 Классификация и просветление бухгалтерской книги/01.4.4 Процедура учетной записи/0

Глава 2 Расчет активов административных учреждений

2.1 Обзор активов/02.1.1 Активы активов /02.1.2 Амортизация и амортизация активов/0

2.2“наличные на складе”Применение субъектов/02.2.1 Управление денежными средствами/02.2.2.

2.3“Банковская экономия”Применение субъектов /02.3.1“Банковская экономия”Открытие счета и управление /02.3.2“Банковская экономия”Установки субъектов/02.3.3

2.4“Сумма с учетной записью с учетной записью”Применение субъектов /02.4.1“Сумма с учетной записью с учетной записью”Настройки /02.4.2“Сумма с учетной записью с учетной записью”Основная обработка учетной записи субъекта/0

2.5“Другой валютный фонд”Применение субъектов /02.5.1“Другой валютный фонд”Настройки субъектов /02.5.2“Другой валютный фонд”Основная обработка учетной записи субъекта/0

2.6“Финансы должны вернуть квоту”Применение субъектов /02.6.1“Финансы должны вернуть квоту”Настройки субъектов /02.6.2“Финансы должны вернуть квоту”Основная обработка учетной записи субъекта/0

2.7“дебиторская задолженность”Применение субъектов /02.7.1“дебиторская задолженность”Настройки субъектов /02.7.2“дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.8“дебиторская задолженность”Применение субъектов /02.8.1“дебиторская задолженность”Настройки субъектов /02.8.2“дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.9“Предоплаты”Применение субъектов /02.9.1“Предоплаты”Настройки субъектов /02.9.2“Предоплаты”Основная обработка учетной записи субъекта/0

2.10“Другая дебиторская задолженность”Применение субъектов /02.10.1“Другая дебиторская задолженность”Настройки субъектов /02.10.2“Другая дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.11“Дебиторская задолженность”Использование субъектов /02.11.1“Дебиторская задолженность”Настройки субъектов /02.11.2“Дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.12“Дебиторская задолженность”Применение субъектов /02.12.1“Дебиторская задолженность”Настройки субъектов /02.12.2“Дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.13“Плохая подготовка долгов”Применение субъектов /02.13.1“Плохая подготовка долгов”Настройки субъектов /02.13.2“Плохая подготовка долгов”Основная обработка учетной записи субъекта/0

2.14 Расчет инвентаризации/02.14.1 Настройки процедур бухгалтерского учета инвентаризации/02.14.2 Начальные меры/02.14.3 В конце

2.15“Краткосрочные инвестиции”Применение субъектов /02.15.1“Краткосрочные инвестиции”Настройки /02.15.2“Краткосрочные инвестиции”Основная обработка учетной записи субъекта/0

2.16“Долгосрочные инвестиции в долг”Применение субъектов /02.16.1“Долгосрочные инвестиции в облигации”Начальное и последующее измерение настройки субъекта /02.16.2 длительные инвестиции в долг /

2.17“Долгосрочные инвестиции в акционерный капитал”Применение субъектов /2.17.1“Долгосрочные инвестиции в акционерный капитал”Настройки ACT/2.17.2 Обработка счетов инвестиций в акционерное капитал/2,17,3 Первоначальное измерение инвестиций в акционерный капитал/2,17,4 Последующие измерения инвестиций в акционерный капитал/2,17,5 Утилизация инвестиций в акционерный капитал/

2.18“Основной актив”Применение субъектов/2.18.1 Стандарт идентификации для основных средств/2.18.2“Основной актив”Настройки субъектов/2.18.3 Начальное измерение основных средств/2.18.4“Кумулятивная амортизация основных средств”Настройки/2.18.5 Утилизация основных средств/

2.19“Нематериальный актив”Применение субъектов /2.19.1 Подтверждение нематериальных активов /2.19.2“Нематериальный актив”Первоначальное измерение настроек субъекта/2,19,3 Начальное измерение нематериальных активов/2,19,4 Амортизация нематериальных активов/2.19.5 Утилизация нематериальных активов/

2.20“Объекты незавершенного строительства”Применение субъектов /2.20.1 Установка и продление обработки учетных записей строящихся субъектов/2.20.2 Завершение установки оборудования/

2.21“Быть обработанным переполнение повреждения имущества”Применение субъектов /2.21.1“Быть обработанным переполнение повреждения имущества”Настройки субъектов /2.21.2“Быть обработанным переполнение повреждения имущества”Основная обработка учетной записи субъектов/

2.22“Правительственные запасы”Применение субъектов /2.22.1“Правительственные запасы”Настройки субъектов /2.22.2“Правительственные запасы”Основная обработка учетной записи субъектов/

2.23“Общественная инфраструктура”Применение субъектов /2.23.1“Общественная инфраструктура”Установки субъектов /2.23.2 Подтверждение и измерение публичной инфраструктуры/последующего измерения общественной инфраструктуры/2,23,3 Общественная инфраструктура/

2.24“Культурные реликвии и культурные активы”Применение субъектов /2.24.1“Культурные реликвии и культурные активы”Настройки субъектов /2.24.2“Культурные реликвии и культурные активы”Основная обработка учетной записи субъектов/

2.25“Доверенные активы агента”Применение субъектов /2.25.1“Доверенные активы агента”Настройки субъектов /2.25.2“Доверенные активы агента”Основная обработка учетной записи субъектов/

Глава 3 Расчет обязательств административных учреждений

3.1 Определение и подтверждение обязательств/3.1.1 Классификация долга/3.1.2 Подтверждение/3.1.3 Метрология/

3.2“Краткосрочный кредит”Применение субъектов/3.2.1“Краткосрочный кредит”Настройки субъектов /3.2.2“Краткосрочный кредит”Основная обработка учетной записи субъектов/

3.3“НДС”Применение субъектов/3.3.1“НДС”Настройки /3.3.2 Общая обработка счетов налогоплательщиков/3.3.3

3.4“Другие налоговые оплачивания”Применение субъектов/3.4.1“Другие налоговые оплачивания”Настройки/3.4.2“Другие налоговые оплачивания”Основная обработка учетной записи субъектов/

3.5“Капитальная фискальная субсидия”Применение субъектов/3.5.1“Капитальная фискальная субсидия”Настройки субъектов /3.5.2“Капитальная фискальная субсидия”Основная обработка учетной записи субъектов/

3.6“Уплачиваемые финансовые фонды”Применение субъектов/3.6.1“Уплачиваемые финансовые фонды”Настройки субъектов /3.6.2“Уплачиваемые финансовые фонды”Основная обработка учетной записи субъектов/

3.7“О предоставление капитала компенсации работникам”Применение субъектов/3.7.1“О предоставление капитала компенсации работникам”Настройки/3.7.2“О предоставление капитала компенсации работникам”Основная обработка учетной записи субъектов/

3.8“Уведомление”Применение субъектов/3.8.1“Уведомление”Настройки/3.8.2“Уведомление”Основная обработка учетной записи субъектов/

3.9“кредиторская задолженность”Применение субъектов/3.9.1“кредиторская задолженность”Настройки субъектов /3.9.2“кредиторская задолженность”Основная обработка учетной записи субъектов/

3.10“Интерес”Применение субъектов/3.10.1“Интерес”Настройки субъектов /3.10.2“Интерес”Основная обработка учетной записи субъектов/

3.11“Предварительное собрание”Применение субъектов/3.11.1“Предварительное собрание”Настройки субъектов /3.11.2“Предварительное собрание”Основная обработка учетной записи субъектов/

3.12“Другие кредиторские задолженности”Применение субъектов/3.12.1“Другие кредиторские задолженности”Настройки субъектов /3.12.2“Другие кредиторские задолженности”Основная обработка учетной записи субъектов/

3.13“Предоплаченная плата”Применение субъектов/3.13.1“Предоплаченная плата”Настройки субъектов /3.13.2“Предоплаченная плата”Основная обработка учетной записи субъектов/

3.14“Долгосрочный кредит”Применение субъектов/3.14.1“Долгосрочный кредит”Настройки/3.14.2“Долгосрочный кредит”Основная обработка учетной записи субъектов/

3.15“Долгосрочные кредитоспособные”Применение субъектов/3.15.1“Долгосрочные кредитоспособные”Настройки субъектов /3.15.2“Долгосрочные кредитоспособные”Основная обработка учетной записи субъектов/

3.16“Расчетные обязательства”Применение субъектов/3.16.1“Расчетные обязательства”Настройки субъектов /3.16.2“Расчетные обязательства”Основная обработка учетной записи субъектов/

3.17“Доверенные доверенные обязательства”Применение субъектов/3.17.1“Доверенные доверенные обязательства”Настройки субъектов /3.17.2“Доверенные доверенные обязательства”Основная обработка учетной записи субъектов/

Глава 4 Расчет чистых активов

4.1“Кумулятивный избыток”Применение субъектов /4.1.1“Кумулятивный избыток”Настройки /4.1.2“Кумулятивный избыток”Основная обработка учетной записи субъектов/

4.2“Dial -Free Net Assets”Применение субъектов /4.2.1“Dial -Free Net Assets”Настройки /4.2.2“Dial -Free Net Assets”Основная обработка учетной записи субъектов/

4.3“Выделенный фонд”Использование субъектов /4.3.1“Выделенный фонд”Настройки /4.3.2“Выделенный фонд”Основная обработка учетной записи субъектов/

4.4“Корректировка закона о акциях”Применение субъектов /4.4.1“Корректировка закона о акциях”Настройки /4.4.2“Корректировка закона о акциях”Основная обработка учетной записи субъектов/

4.5“Этот период избытка”Применение субъектов /4.5.1“Этот период избытка”Настройки /4.5.2“Этот период избытка”Основная обработка учетной записи субъектов/

4.6“Спецификации в этом году”Применение субъектов /4.6.1“Спецификации в этом году”Настройки /4.6.2“Спецификации в этом году”Основная обработка учетной записи субъектов/

4.7“В предыдущей годовой корректировке избытка”Применение субъектов /4.7.1“В предыдущей годовой корректировке избытка”Настройки /4.7.2“В предыдущей годовой корректировке избытка”Основная обработка учетной записи субъектов/

Глава 5 Расчет увеличения административных учреждений

5.1 Обзор Увеличение/5.1.1 Классификация дохода административных учреждений/5.1.2 Подтверждение дохода административных учреждений/

5.2“Фискальный доход”Применение субъектов/5.2.1“Фискальный доход”Настройки/5.2.2“Фискальный доход”Основная обработка учетной записи субъектов/

5.3“Карьерный доход”Применение субъектов/5.3.1“Карьерный доход”Настройки/5.3.2“Карьерный доход”Основная обработка учетной записи субъекта/5.3.3 Окончательная передача учетной записи/

5.4“Превосходный доход субсидий”Применение субъектов/5.4.1“Превосходный доход субсидий”Настройки/5.4.2“Превосходный доход субсидий”Основная обработка учетной записи субъектов/

5.5“Увеличение вспомогательного подразделения”Применение субъектов/5.5.1“Увеличение вспомогательного подразделения”Настройки/5.5.2“Увеличение вспомогательного подразделения”Основная обработка учетной записи субъектов/

5.6“Операционный доход”Применение субъектов/5.6.1“Операционный доход”Настройки/5.6.2“Операционный доход”Основная обработка учетной записи субъектов/

5.7“Доход от финансового ассигнования без урегулирования”Применение субъектов/5.7.1“Доход от финансового ассигнования без урегулирования”Настройки/5.7.2“Доход от финансового ассигнования без урегулирования”Основная обработка учетной записи субъектов/

5.8“Доход от инвестиций”Применение субъектов/5.8.1“Доход от инвестиций”Настройки/5.8.2“Доход от инвестиций”Основная обработка учетной записи субъектов/

5.9“Доход пожертвования”Применение субъектов/5.9.1“Доход пожертвования”Настройки/5.9.2“Доход пожертвования”Основная обработка учетной записи субъектов/

5.10“Процентный доход”Применение субъектов/5.10.1“Процентный доход”Настройки/5.10.2“Процентный доход”Основная обработка учетной записи субъектов/

5.11“Доход от аренды”Применение субъектов/5.11.1“Доход от аренды”Настройки/5.11.2“Доход от аренды”Основная обработка учетной записи субъектов/

5.12“Другие доходы”Применение субъектов/5.12.1“Другие доходы”Настройки/5.12.2“Другие доходы”Основная обработка учетной записи субъектов/

Глава 6 Расчет платы за административные учреждения

6.1“Стоимость бизнес -активности”Применение субъектов /6.1.1“Стоимость бизнес -активности”Настройки субъектов /6.1.2“Стоимость бизнес -активности”Основная обработка учетной записи субъектов/

6.2“Плата за управление единицей”Применение субъектов /6.2.1“Плата за управление единицей”Настройки /6.2.2“Плата за управление единицей”Основная обработка учетной записи субъектов/

6.3“Расходы на бизнес”Применение субъектов /6.3.1“Расходы на бизнес”Настройки субъектов /6.3.2“Расходы на бизнес”Основная обработка учетной записи субъектов/

6.4“Расходы по подоходному налогу”Применение субъектов /6.4.1“Расходы по подоходному налогу”Настройки субъектов /6.4.2“Расходы по подоходному налогу”Основная обработка учетной записи субъектов/

6.5“Расходы на утилизацию активов”Применение субъектов/6.5.1“Расходы на утилизацию активов”Настройки субъектов /6.5.2“Расходы на утилизацию активов”Основная обработка учетной записи субъектов/

6.6“Другая плата”Применение субъектов /6.6.1“Другая плата”Настройки субъектов /6.6.2“Другая плата”Основная обработка учетной записи субъектов/

ГЛАВА 7 Бюджетный бухгалтерский учет

7.1 Настройки и приложения субъектов бюджетного дохода/7.1.1“Бюджетный доход от финансового ассигнования”Применение субъектов/7.1.2“Доход за карьеру”Применение субъектов/7.1.3“Высший бюджетный доход субсидий”Применение субъектов/7.1.4“Оплатить бюджетный доход на вспомогательную единицу”Применение субъектов/7.1.5“Бизнес -бюджет доход”Применение субъектов/7.1.6“Долг бюджет доход”Применение субъектов/7.1.7“Бюджетный доход неипсера фискального финансирования”Применение субъектов/7.1.8“Другой бюджетный доход”Применение субъектов/

7.2 Настройки и приложения субъектов по расходам бюджета/7.2.1“Административные расходы”Применение субъектов/7.2.2“Карьерные расходы”Применение субъектов/7.2.3“Операционные расходы”Применение субъектов/7.2.4“Оплачивать расходы на верхний уровень”Применение субъектов/7.2.5“Расходы субсидий на аффилированные подразделения”Применение субъектов/7.2.6“Инвестиционные расходы”Применение субъектов/7.2.7“прочие расходы”Применение субъектов/

7.3 Установка и применение остаточной антологии бюджета/7.3.1“Фискальное присвоение”Применение субъектов/7.3.2“Фискальный баланс ассигнования”Применение субъектов/7.3.3“Нефискальные ассигнования”Применение субъектов/7.3.4“Нефискальный баланс ассигнований”Применение субъектов/7.3.5“Капитальный депозит”Применение субъектов/7.3.6“Выделенный баланс“Применение субъектов/

Глава 8 Подготовка к экзамену административных учреждений

8.1 Таблица расходов на доходы от бюджета/8.1.1 Таблица расходов на доход от бюджета Метод проекта/8.1.2.

8.2 Таблица задних остатков бюджета/8.2.1. Бюджетный завязки остаточные таблицы Изменения Метод проекта/8.2.2 Заключение бюджетного узла Заключение остаточных изменений.

8.3 Бюджет бюджета на фискальные ассигнования Таблица расходов на расходы/8.3.1. Бюджет бюджета на фискальные ассигнования.

ГЛАВА 9 ПОДГОТОВЛЕНИЕ ИНФОРМАЦИОННЫХ АДМИНИСТРАЦИИ

9.1 Финансовый отчет государственного департамента/

9.2 Asset -liabilities/9.2.1. Метод листинга проекта актива актива -9.2.2.

9.3 Таблица доходов Таблица/9.3.1 Таблица затрат на выручку Метод проекта/9.3.2 Дело о приготовлении дела/

9.4 Таблица денежных потоков/9.4.1. Столовая таблица денежных потоков Метод проекта/9.4.2 Денежные средства по делу о подготовке таблицы денежных потоков/

9.5 ТАБЛИЦА НЕЕМЕНИЯ ТАБЛИЦА ИЗМЕНЕНИЯ ИЗМЕНЕНИЯ/9.5.1 ТАБЛИЦА ПРОИЗВОДСТВА ПЕРЕДАТЬ ПРОЕКТ ИЗМЕНЕНИЯ ИЗМЕНЕНИЯ/9.5.2 ТАБЛИЦА НЕТ АКТИРОВАНИЙ ТАБЛИЦА ПРОЕКТ ПРОЕКТА ПРОЕКТА/9.5.3 Примечание/

Список литературы Глава 1 Государственный бухгалтерский учет

1.1 Сформулирование государственной системы бухгалтерского учета/001.1.1 Новая модель правительственного бухгалтерского учета/001.1.2 Объединенные/00 системы бухгалтерского учета административных учреждений

1.2 Правительственные принципы бухгалтерского учета/001.2.1 Предварительные условия для бухгалтерского учета/1001.2.2 Требования к качеству информации о бухгалтерском учете/001.2.3 Отдел бухгалтерского учета и переписка счетов/00/00

1.3 Элементы бухгалтерского учета/01.3.1. Учетные элементы бухгалтерского учета/01.3.2 Правительственный финансовый бухгалтерский учет/01.3.3 Право на бухгалтерский учет и методы бухгалтерского учета/01.3.4 Правительственные действия/01.3.5 Правительственный отчет и финансовый отчет/0/0

1.4 Ваучер на бухгалтерский учет /01.4.1 Оригинальный ваучер/01.4.2. А бухгалтерский ваучер/01.4.3 Классификация и просветление бухгалтерской книги/01.4.4 Процедура учетной записи/0

Глава 2 Расчет активов административных учреждений

2.1 Обзор активов/02.1.1 Активы активов /02.1.2 Амортизация и амортизация активов/0

2.2“наличные на складе”Применение субъектов/02.2.1 Управление денежными средствами/02.2.2.

2.3“Банковская экономия”Применение субъектов /02.3.1“Банковская экономия”Открытие счета и управление /02.3.2“Банковская экономия”Установки субъектов/02.3.3

2.4“Сумма с учетной записью с учетной записью”Применение субъектов /02.4.1“Сумма с учетной записью с учетной записью”Настройки /02.4.2“Сумма с учетной записью с учетной записью”Основная обработка учетной записи субъекта/0

2.5“Другой валютный фонд”Применение субъектов /02.5.1“Другой валютный фонд”Настройки субъектов /02.5.2“Другой валютный фонд”Основная обработка учетной записи субъекта/0

2.6“Финансы должны вернуть квоту”Применение субъектов /02.6.1“Финансы должны вернуть квоту”Настройки субъектов /02.6.2“Финансы должны вернуть квоту”Основная обработка учетной записи субъекта/0

2.7“дебиторская задолженность”Применение субъектов /02.7.1“дебиторская задолженность”Настройки субъектов /02.7.2“дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.8“дебиторская задолженность”Применение субъектов /02.8.1“дебиторская задолженность”Настройки субъектов /02.8.2“дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.9“Предоплаты”Применение субъектов /02.9.1“Предоплаты”Настройки субъектов /02.9.2“Предоплаты”Основная обработка учетной записи субъекта/0

2.10“Другая дебиторская задолженность”Применение субъектов /02.10.1“Другая дебиторская задолженность”Настройки субъектов /02.10.2“Другая дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.11“Дебиторская задолженность”Использование субъектов /02.11.1“Дебиторская задолженность”Настройки субъектов /02.11.2“Дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.12“Дебиторская задолженность”Применение субъектов /02.12.1“Дебиторская задолженность”Настройки субъектов /02.12.2“Дебиторская задолженность”Основная обработка учетной записи субъекта/0

2.13“Плохая подготовка долгов”Применение субъектов /02.13.1“Плохая подготовка долгов”Настройки субъектов /02.13.2“Плохая подготовка долгов”Основная обработка учетной записи субъекта/0

2.14 Расчет инвентаризации/02.14.1 Настройки процедур бухгалтерского учета инвентаризации/02.14.2 Начальные меры/02.14.3 В конце

2.15“Краткосрочные инвестиции”Применение субъектов /02.15.1“Краткосрочные инвестиции”Настройки /02.15.2“Краткосрочные инвестиции”Основная обработка учетной записи субъекта/0

2.16“Долгосрочные инвестиции в долг”Применение субъектов /02.16.1“Долгосрочные инвестиции в облигации”Начальное и последующее измерение настройки субъекта /02.16.2 длительные инвестиции в долг /

2.17“Долгосрочные инвестиции в акционерный капитал”Применение субъектов /2.17.1“Долгосрочные инвестиции в акционерный капитал”Настройки ACT/2.17.2 Обработка счетов инвестиций в акционерное капитал/2,17,3 Первоначальное измерение инвестиций в акционерный капитал/2,17,4 Последующие измерения инвестиций в акционерный капитал/2,17,5 Утилизация инвестиций в акционерный капитал/

2.18“Основной актив”Применение субъектов/2.18.1 Стандарт идентификации для основных средств/2.18.2“Основной актив”Настройки субъектов/2.18.3 Начальное измерение основных средств/2.18.4“Кумулятивная амортизация основных средств”Настройки/2.18.5 Утилизация основных средств/

2.19“Нематериальный актив”Применение субъектов /2.19.1 Подтверждение нематериальных активов /2.19.2“Нематериальный актив”Первоначальное измерение настроек субъекта/2,19,3 Начальное измерение нематериальных активов/2,19,4 Амортизация нематериальных активов/2.19.5 Утилизация нематериальных активов/

2.20“Объекты незавершенного строительства”Применение субъектов /2.20.1 Установка и продление обработки учетных записей строящихся субъектов/2.20.2 Завершение установки оборудования/

2.21“Быть обработанным переполнение повреждения имущества”Применение субъектов /2.21.1“Быть обработанным переполнение повреждения имущества”Настройки субъектов /2.21.2“Быть обработанным переполнение повреждения имущества”Основная обработка учетной записи субъектов/

2.22“Правительственные запасы”Применение субъектов /2.22.1“Правительственные запасы”Настройки субъектов /2.22.2“Правительственные запасы”Основная обработка учетной записи субъектов/

2.23“Общественная инфраструктура”Применение субъектов /2.23.1“Общественная инфраструктура”Установки субъектов /2.23.2 Подтверждение и измерение публичной инфраструктуры/последующего измерения общественной инфраструктуры/2,23,3 Общественная инфраструктура/

2.24“Культурные реликвии и культурные активы”Применение субъектов /2.24.1“Культурные реликвии и культурные активы”Настройки субъектов /2.24.2“Культурные реликвии и культурные активы”Основная обработка учетной записи субъектов/

2.25“Доверенные активы агента”Применение субъектов /2.25.1“Доверенные активы агента”Настройки субъектов /2.25.2“Доверенные активы агента”Основная обработка учетной записи субъектов/

Глава 3 Расчет обязательств административных учреждений

3.1 Определение и подтверждение обязательств/3.1.1 Классификация долга/3.1.2 Подтверждение/3.1.3 Метрология/

3.2“Краткосрочный кредит”Применение субъектов/3.2.1“Краткосрочный кредит”Настройки субъектов /3.2.2“Краткосрочный кредит”Основная обработка учетной записи субъектов/

3.3“НДС”Применение субъектов/3.3.1“НДС”Настройки /3.3.2 Общая обработка счетов налогоплательщиков/3.3.3

3.4“Другие налоговые оплачивания”Применение субъектов/3.4.1“Другие налоговые оплачивания”Настройки/3.4.2“Другие налоговые оплачивания”Основная обработка учетной записи субъектов/

3.5“Капитальная фискальная субсидия”Применение субъектов/3.5.1“Капитальная фискальная субсидия”Настройки субъектов /3.5.2“Капитальная фискальная субсидия”Основная обработка учетной записи субъектов/

3.6“Уплачиваемые финансовые фонды”Применение субъектов/3.6.1“Уплачиваемые финансовые фонды”Настройки субъектов /3.6.2“Уплачиваемые финансовые фонды”Основная обработка учетной записи субъектов/

3.7“О предоставление капитала компенсации работникам”Применение субъектов/3.7.1“О предоставление капитала компенсации работникам”Настройки/3.7.2“О предоставление капитала компенсации работникам”Основная обработка учетной записи субъектов/

3.8“Уведомление”Применение субъектов/3.8.1“Уведомление”Настройки/3.8.2“Уведомление”Основная обработка учетной записи субъектов/

3.9“кредиторская задолженность”Применение субъектов/3.9.1“кредиторская задолженность”Настройки субъектов /3.9.2“кредиторская задолженность”Основная обработка учетной записи субъектов/

3.10“Интерес”Применение субъектов/3.10.1“Интерес”Настройки субъектов /3.10.2“Интерес”Основная обработка учетной записи субъектов/

3.11“Предварительное собрание”Применение субъектов/3.11.1“Предварительное собрание”Настройки субъектов /3.11.2“Предварительное собрание”Основная обработка учетной записи субъектов/

3.12“Другие кредиторские задолженности”Применение субъектов/3.12.1“Другие кредиторские задолженности”Настройки субъектов /3.12.2“Другие кредиторские задолженности”Основная обработка учетной записи субъектов/

3.13“Предоплаченная плата”Применение субъектов/3.13.1“Предоплаченная плата”Настройки субъектов /3.13.2“Предоплаченная плата”Основная обработка учетной записи субъектов/

3.14“Долгосрочный кредит”Применение субъектов/3.14.1“Долгосрочный кредит”Настройки/3.14.2“Долгосрочный кредит”Основная обработка учетной записи субъектов/

3.15“Долгосрочные кредитоспособные”Применение субъектов/3.15.1“Долгосрочные кредитоспособные”Настройки субъектов /3.15.2“Долгосрочные кредитоспособные”Основная обработка учетной записи субъектов/

3.16“Расчетные обязательства”Применение субъектов/3.16.1“Расчетные обязательства”Настройки субъектов /3.16.2“Расчетные обязательства”Основная обработка учетной записи субъектов/

3.17“Доверенные доверенные обязательства”Применение субъектов/3.17.1“Доверенные доверенные обязательства”Настройки субъектов /3.17.2“Доверенные доверенные обязательства”Основная обработка учетной записи субъектов/

Глава 4 Расчет чистых активов

4.1“Кумулятивный избыток”Применение субъектов /4.1.1“Кумулятивный избыток”Настройки /4.1.2“Кумулятивный избыток”Основная обработка учетной записи субъектов/

4.2“Dial -Free Net Assets”Применение субъектов /4.2.1“Dial -Free Net Assets”Настройки /4.2.2“Dial -Free Net Assets”Основная обработка учетной записи субъектов/

4.3“Выделенный фонд”Использование субъектов /4.3.1“Выделенный фонд”Настройки /4.3.2“Выделенный фонд”Основная обработка учетной записи субъектов/

4.4“Корректировка закона о акциях”Применение субъектов /4.4.1“Корректировка закона о акциях”Настройки /4.4.2“Корректировка закона о акциях”Основная обработка учетной записи субъектов/

4.5“Этот период избытка”Применение субъектов /4.5.1“Этот период избытка”Настройки /4.5.2“Этот период избытка”Основная обработка учетной записи субъектов/

4.6“Спецификации в этом году”Применение субъектов /4.6.1“Спецификации в этом году”Настройки /4.6.2“Спецификации в этом году”Основная обработка учетной записи субъектов/

4.7“В предыдущей годовой корректировке избытка”Применение субъектов /4.7.1“В предыдущей годовой корректировке избытка”Настройки /4.7.2“В предыдущей годовой корректировке избытка”Основная обработка учетной записи субъектов/

Глава 5 Расчет увеличения административных учреждений

5.1 Обзор Увеличение/5.1.1 Классификация дохода административных учреждений/5.1.2 Подтверждение дохода административных учреждений/

5.2“Фискальный доход”Применение субъектов/5.2.1“Фискальный доход”Настройки/5.2.2“Фискальный доход”Основная обработка учетной записи субъектов/

5.3“Карьерный доход”Применение субъектов/5.3.1“Карьерный доход”Настройки/5.3.2“Карьерный доход”Основная обработка учетной записи субъекта/5.3.3 Окончательная передача учетной записи/

5.4“Превосходный доход субсидий”Применение субъектов/5.4.1“Превосходный доход субсидий”Настройки/5.4.2“Превосходный доход субсидий”Основная обработка учетной записи субъектов/

5.5“Увеличение вспомогательного подразделения”Применение субъектов/5.5.1“Увеличение вспомогательного подразделения”Настройки/5.5.2“Увеличение вспомогательного подразделения”Основная обработка учетной записи субъектов/

5.6“Операционный доход”Применение субъектов/5.6.1“Операционный доход”Настройки/5.6.2“Операционный доход”Основная обработка учетной записи субъектов/

5.7“Доход от финансового ассигнования без урегулирования”Применение субъектов/5.7.1“Доход от финансового ассигнования без урегулирования”Настройки/5.7.2“Доход от финансового ассигнования без урегулирования”Основная обработка учетной записи субъектов/

5.8“Доход от инвестиций”Применение субъектов/5.8.1“Доход от инвестиций”Настройки/5.8.2“Доход от инвестиций”Основная обработка учетной записи субъектов/

5.9“Доход пожертвования”Применение субъектов/5.9.1“Доход пожертвования”Настройки/5.9.2“Доход пожертвования”Основная обработка учетной записи субъектов/

5.10“Процентный доход”Применение субъектов/5.10.1“Процентный доход”Настройки/5.10.2“Процентный доход”Основная обработка учетной записи субъектов/

5.11“Доход от аренды”Применение субъектов/5.11.1“Доход от аренды”Настройки/5.11.2“Доход от аренды”Основная обработка учетной записи субъектов/

5.12“Другие доходы”Применение субъектов/5.12.1“Другие доходы”Настройки/5.12.2“Другие доходы”Основная обработка учетной записи субъектов/

Глава 6 Расчет платы за административные учреждения

6.1“Стоимость бизнес -активности”Применение субъектов /6.1.1“Стоимость бизнес -активности”Настройки субъектов /6.1.2“Стоимость бизнес -активности”Основная обработка учетной записи субъектов/

6.2“Плата за управление единицей”Применение субъектов /6.2.1“Плата за управление единицей”Настройки /6.2.2“Плата за управление единицей”Основная обработка учетной записи субъектов/

6.3“Расходы на бизнес”Применение субъектов /6.3.1“Расходы на бизнес”Настройки субъектов /6.3.2“Расходы на бизнес”Основная обработка учетной записи субъектов/

6.4“Расходы по подоходному налогу”Применение субъектов /6.4.1“Расходы по подоходному налогу”Настройки субъектов /6.4.2“Расходы по подоходному налогу”Основная обработка учетной записи субъектов/

6.5“Расходы на утилизацию активов”Применение субъектов/6.5.1“Расходы на утилизацию активов”Настройки субъектов /6.5.2“Расходы на утилизацию активов”Основная обработка учетной записи субъектов/

6.6“Другая плата”Применение субъектов /6.6.1“Другая плата”Настройки субъектов /6.6.2“Другая плата”Основная обработка учетной записи субъектов/

ГЛАВА 7 Бюджетный бухгалтерский учет

7.1 Настройки и приложения субъектов бюджетного дохода/7.1.1“Бюджетный доход от финансового ассигнования”Применение субъектов/7.1.2“Доход за карьеру”Применение субъектов/7.1.3“Высший бюджетный доход субсидий”Применение субъектов/7.1.4“Оплатить бюджетный доход на вспомогательную единицу”Применение субъектов/7.1.5“Бизнес -бюджет доход”Применение субъектов/7.1.6“Долг бюджет доход”Применение субъектов/7.1.7“Бюджетный доход неипсера фискального финансирования”Применение субъектов/7.1.8“Другой бюджетный доход”Применение субъектов/

7.2 Настройки и приложения субъектов по расходам бюджета/7.2.1“Административные расходы”Применение субъектов/7.2.2“Карьерные расходы”Применение субъектов/7.2.3“Операционные расходы”Применение субъектов/7.2.4“Оплачивать расходы на верхний уровень”Применение субъектов/7.2.5“Расходы субсидий на аффилированные подразделения”Применение субъектов/7.2.6“Инвестиционные расходы”Применение субъектов/7.2.7“прочие расходы”Применение субъектов/

7.3 Установка и применение остаточной антологии бюджета/7.3.1“Фискальное присвоение”Применение субъектов/7.3.2“Фискальный баланс ассигнования”Применение субъектов/7.3.3“Нефискальные ассигнования”Применение субъектов/7.3.4“Нефискальный баланс ассигнований”Применение субъектов/7.3.5“Капитальный депозит”Применение субъектов/7.3.6“Выделенный баланс“Применение субъектов/

Глава 8 Подготовка к экзамену административных учреждений

8.1 Таблица расходов на доходы от бюджета/8.1.1 Таблица расходов на доход от бюджета Метод проекта/8.1.2.

8.2 Таблица задних остатков бюджета/8.2.1. Бюджетный завязки остаточные таблицы Изменения Метод проекта/8.2.2 Заключение бюджетного узла Заключение остаточных изменений.

8.3 Бюджет бюджета на фискальные ассигнования Таблица расходов на расходы/8.3.1. Бюджет бюджета на фискальные ассигнования.

ГЛАВА 9 ПОДГОТОВЛЕНИЕ ИНФОРМАЦИОННЫХ АДМИНИСТРАЦИИ

9.1 Финансовый отчет государственного департамента/

9.2 Asset -liabilities/9.2.1. Метод листинга проекта актива актива -9.2.2.

9.3 Таблица доходов Таблица/9.3.1 Таблица затрат на выручку Метод проекта/9.3.2 Дело о приготовлении дела/

9.4 Таблица денежных потоков/9.4.1. Столовая таблица денежных потоков Метод проекта/9.4.2 Денежные средства по делу о подготовке таблицы денежных потоков/

9.5 ТАБЛИЦА НЕЕМЕНИЯ ТАБЛИЦА ИЗМЕНЕНИЯ ИЗМЕНЕНИЯ/9.5.1 ТАБЛИЦА ПРОИЗВОДСТВА ПЕРЕДАТЬ ПРОЕКТ ИЗМЕНЕНИЯ ИЗМЕНЕНИЯ/9.5.2 ТАБЛИЦА НЕТ АКТИРОВАНИЙ ТАБЛИЦА ПРОЕКТ ПРОЕКТА ПРОЕКТА/9.5.3 Примечание/

Рекомендации