Понимание финансовой отчетности настолько просто, что новичок может понять, что секретная ручная иллюстрация рук -Руководство по финансовому управлению руководящими принципами, лежащими в основе чисел.

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

D4

Название: Понимание финансового отчета так просто, Каяно может понять версию с двумя -колор ручной рисунки за номером

Номер ISBN: 9787115497963

Автор: Институт исследований скоростных исследований

Время публикации: декабрь 2018 года

Цена: 49,80 Юань

Название издательства: People's Post и Telecommunications Publishing House

Как предприниматель, как мы можем увидеть проблему из финансовой отчетности компании и вовремя решить дилемму предпринимателей?Как владелец магазина Taobao, слишком много типов продаж.Как недавно основанный инвестор, как проанализировать финансовую отчетность различных компаний, чтобы сделать хорошие инвестиционные варианты?Как поставщик товаров, как выбрать разумных клиентов на основе финансовой отчетности?Вы можете найти ответ в этой книге.Эта книга использует диаграммы для решения различных трудностей.В книге есть 6 главы, которые основаны на балансе, отчете о прибыли, отчете о денежном потоке и таблице изменения акций владельца в качестве горизонтальной оси. Финансовые отчеты во всех направлениях, совпадают друг с другом, совпадают друг с другом, совпадают друг с другом, соответствуют сопоставлению и соответствуют его.“Диаграмма”Способ сделать финансовые отчеты больше не скучать и облегчить учебный процесс читателя!

Глава 1 Анализ финансовой отчетности. Вы должны понять это

1-1 Что такое финансовый отчет——Понять статус бизнеса компании 008

1-2 Почему вы делаете финансовые отчеты——Кого вы видите?

1-3 различные эффекты финансовых таблиц 018

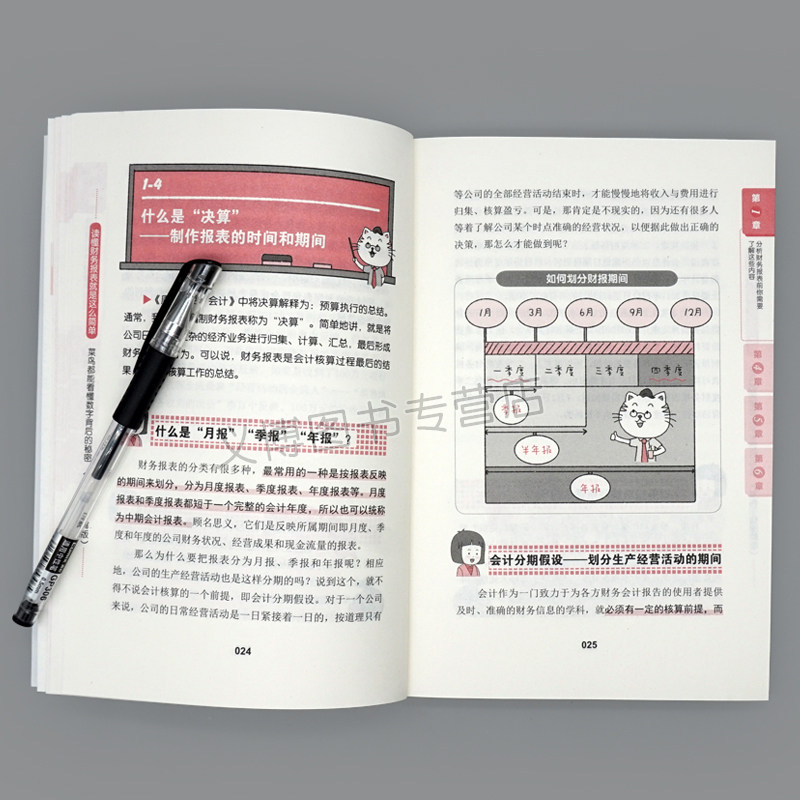

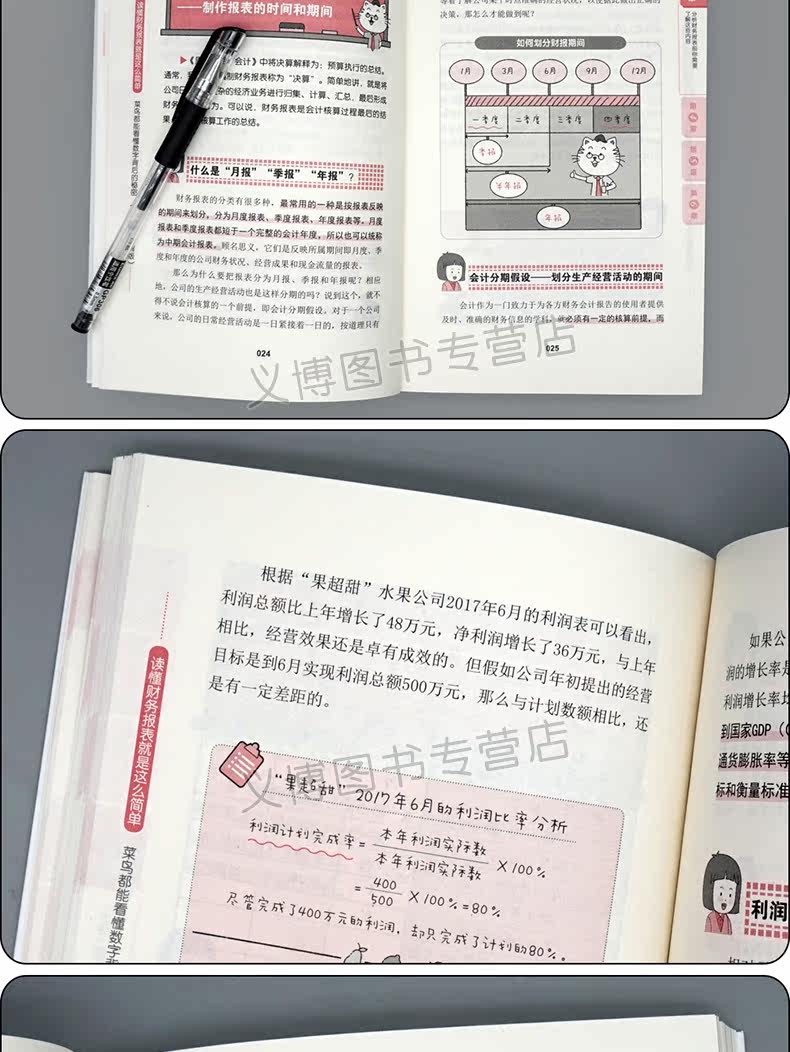

1-4 Что есть“Окончательный счет”——Время и период производственного отчета 024

1-5 Напишите перед изучением финансовой отчетности——Основная предпосылка для бухгалтерского учета 028

1-6 Напишите перед изучением финансовой отчетности——Общий принцип бухгалтерского учета 032

Глава 2 Основные знания финансового отчета

2-1 Значение и содержание анализа финансовой отчетности 038

2-2 Процедуры анализа финансовой отчетности 042

2-3 Критерии оценки для финансовой отчетности 046

2-4 Основной метод анализа финансовой отчетности 051

2-5 Индикатор анализа финансовой отчетности 058

Глава 3 Макрофанги панорама

3-1 температура и обязательства Таблица 068

Какие активы 3-2 компаний протекают 072

3-3 Что такое актива компании 078

3-4 обязательства-обязательство компании 082

3-5 вариант стоимости компании——Владелец акции 088

3-6 Секреты обязательств активов 094 094

3-7 Анализ баланса 099 099

4 главы“светский”Заявление о прибыли

4-1 Что такое отчет о прибыли 110

4-2 Что такое доход 115

4-3 Какова стоимость 121

4-4, сколько стоит 125

4-5 Какие факторы влияют на прибыль 129

4-6 Секрет прибыльности компании 136

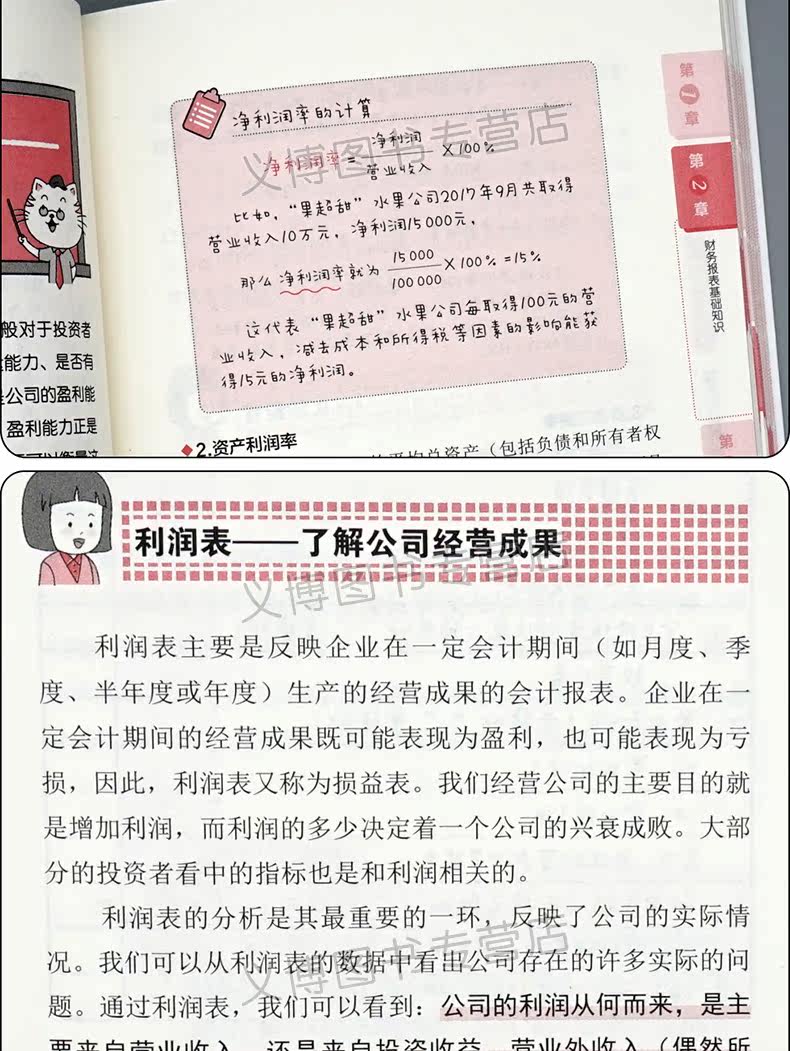

4-7 Как проанализировать прибыль Таблица 142

Глава 5 Таблица денежных потоков

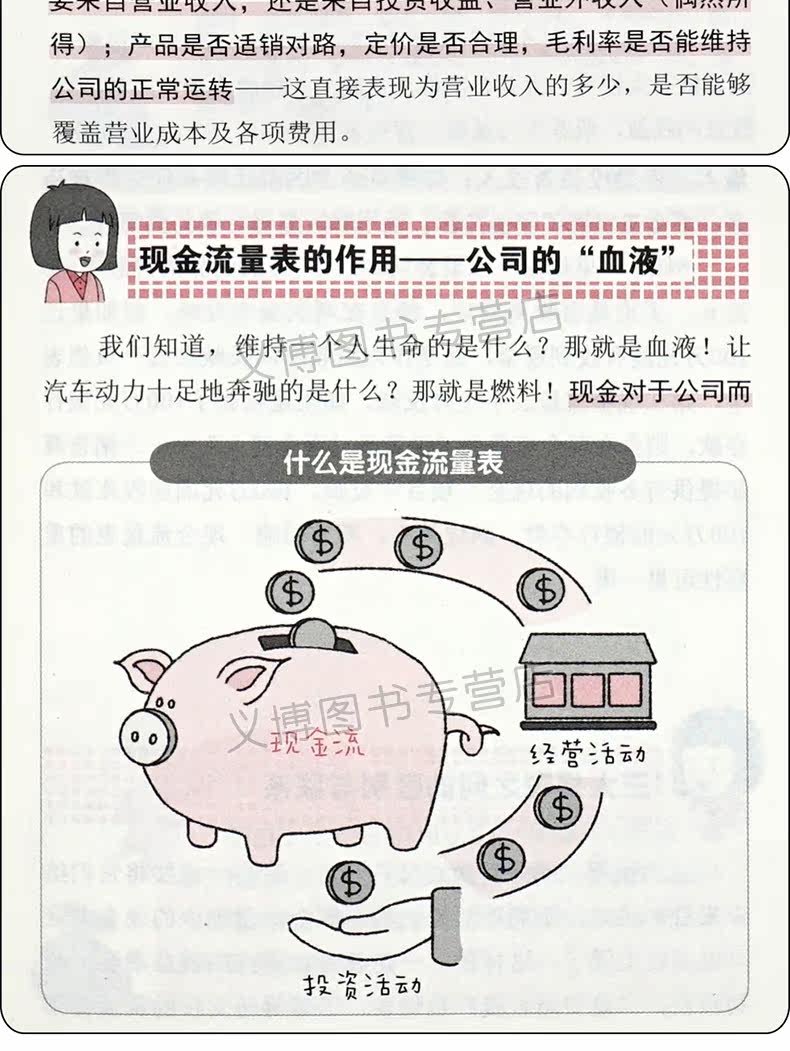

5-1 Что такое денежный поток Таблица 152

5-2 Структура денежного потока класс 156

5-3 Состав листа денежных потоков 161

5-4 Как подготовить лист денежных потоков 164

5-5 метод подготовки денежного потока, созданный деловой деятельностью 171

5-6“Сладкий”Случай с таблицей денежных потоков подготовка фруктовой компании 177

5-7 Сравнение листа денежных потоков и баланса 183

5-8 Сравнение отчета о денежных потоках и отчетности по прибыли 188

5-9 Анализ денежного потока класс 192

Глава 6 Изменение таблицы изменений акций владельца

6-1 Что такое изменение капитала владельца Таблица 206

6-2 Какие части таблицы изменений акций владельца состоят из 212

6-3 Как скомпилировать изменение акций владельца Таблица 220

6-4 Пример подготовки таблицы акций владельца. Пример 226

6-5 Анализ изменений в акциях владельца Таблица 231