Подлинное учебник ручной работы с полным аккаунтом и учетом электрохимических упражнений (третье издание) 3 -е издание, которое я люблю бухгалтерский учет Университет Цинхуа (I Love Practicing Practice Series Fast Formation Series) Управление бухгалтерски

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Основная информация

Основная информацияВыбор редактора

Начиная с потребностей корпоративных талантов, эта книга имитирует типичный бухгалтерский бизнес коммерческого предприятия в течение 2 месяцев, предоставляя симуляционные документы и учетные записи для студентов для обучения.Существует девять части книги, а именно: связанная информация и предварительные данные предприятия, бухгалтерский учет, оригинальные ваучеры, ваучеры бухгалтерского учета, вход в систему, примирение и проверку, подготовка отчетов, обязательные, комплексные упражнения.Эта версия книги*была опубликована в марте 2013 года, а вторая версия была опубликована в ноябре 2014 года. Эта репутация полностью отражена“Деловая реформа”“Пять сертификатов в одном”* Политики бухгалтерского учета, принятие модернизированной системы счетов НДС и * финансовой отчетности.Через учетную запись, предоставленную этой книгой, студенты могут войти в систему“Я люблю бухгалтерский учет”Платформа обучения в области бухгалтерского учета проводит онлайн -обучение и практическую практику.

краткое введение

Эта книга начинается с потребностей корпоративных талантов. Это практично и руководствуется имитацией типичного бухгалтерского бизнеса коммерческого предприятия в течение 2 месяцев, предоставляя моделирующие документы и полный набор форм учетных записей для стажеров для обучения.В книге есть 12 частей: информация, связанная с корпорацией, и предварительные данные, строительство учетных записей, оригинальные ваучеры, ваучеры на бухгалтерский бух Электричество рассчитывает практические упражнения и бухгалтерскую электронную практику.Эта версия книги*была опубликована в марте 2013 года, а вторая версия была опубликована в ноябре 2014 года. Эта репутация полностью отражена“Деловая реформа”“Пять сертификатов в одном”* Политики бухгалтерского учета, принятие модернизированной системы счетов НДС и * финансовой отчетности.Через учетную запись, предоставленную этой книгой, студенты могут войти в систему“Я люблю бухгалтерский учет”Платформа обучения в области бухгалтерского учета проводит онлайн -обучение и практическую практику.

Каталог

Часть 1 Информация, связанная с компанией, и данные запуска1

1. Промышленное и коммерческое открытие счетов и другая связанная информация1

2. Организационная структура и распределение персонала 2

III.

IV

5. Бухгалтерские счета и открытие баланса 8

Часть 2 бухгалтерский учет 13

1. Главная книга 13

2. Подробная бухгалтерская книга 14

III

Часть 3 оригинальный ваучер 19

1. Инструкции по заполнению оригинального ваучера 19

2. Оригинальная операция заполнения ваучера 19

Часть IV бухгалтерский ваучер 27

1. Список экономического бизнеса 27 января

2. Конкретный экономический бизнес 28 января

Часть 5 Аккаунт 33

1. Зарегистрируйте сведения об учетной записи 33

2. Зарегистрируйте журнал 36

3. Зарегистрировать T-list 36

IV.

V. Подготовьте сводную таблицу счетов 38

6. Зарегистрируйте Главную книгу 38

7. Подготовьте пробный баланс Таблица 39

Часть 6 Примирение и оформление. 41

1. Примирение 41

2. Оформление 41

Часть 7 Подготовка отчетов 43

1. Баланс 43

II

Часть 8 Переплет 45

1. Привязка ваучеров бухгалтерского учета 45

2. Переплет бухгалтерских книг 45

III.

Часть 9 Комплексные упражнения 47

1. Заполните ваучер на бухгалтерский учет 47

2. Регистрация 53

III.

IV. Подготовка 57

5. Переплет 58

Часть 10: Ручной и полной учетной записи Практический ответ 59

1. Оригинальные ваучеры и ежемесячные домашние документы 59

2. Бухгалтерский ваучер 69

3. Журнал 80

4. Подробная учетная запись 82

Пять, t -форма 103

VI.

7. Баланс счета Таблицы 122

8. пробный баланс Таблица 124

9. Главная книга 126

10. Заявление о бухгалтерском учете 133

Часть 11 Практика компьютеризации бухгалтерского учета 139

1. Информация, связанная с компанией 139

2. Разница между компьютеризацией и ручными учетными записями 146

III.

Часть 12: Практический ответ на компьютеризацию бухгалтерского учета 163

1. Первоначальный урегулирование 163

2. Ежедневная бизнес -обработка 170

3. Бизнес -обработка в конце месяца 172

4. Отчет поколения 176

Отображать часть информации

Предисловие

С момента своей публикации в марте 2013 года и пересмотра в ноябре 2014 года «Практика полного бухгалтерского учета и учета» была хорошо принята учителями и студентами колледжей и учебных заведений.В последние годы было произошло много изменений в законах и правилах нашей страны, особенно“Деловая реформа”Полная реализация компании оказала очень важное влияние на бухгалтерскую работу.Кроме того, обновление системы выпуска счета НДС и выход исторической стадии специальных счетов НДС для индустрии грузовых транспортных средств также подняли новые проблемы в области бухгалтерского учета.Ввиду этого мы организовали экспертов для пересмотра исходного контента.Эта перепечатка была обновлена и внедрена в следующих двух аспектах на основе сохранения характеристик оригинальной книги.1. Обновленные документы бухгалтерского учета. Этот ревизион полностью отражает“Деловая реформа”Политика, модифицированная“Деловая реформа”Бухгалтерские документы и налоговые ставки, которые влияют.Кроме того, с“Пять сертификатов в одном”При реализации бизнес-лицензии в новой версии учебника бизнес-лицензия в новой версии учебника была заменена последней бизнес-лицензией с 18-значным кодом социального кредита.Мы также обновили другие общие деловые документы в соответствии с последними практическими требованиями работы.2. Инновационные методы обучения.В третьем издании мы в полной мере используем удобство, принесенное Интернетом, и еще больше усиливаем комбинацию онлайн и офлайн -обучения.Через учетную запись, предоставленную этой книгой, студенты могут войти в систему“Я люблю бухгалтерский учет”Платформа обучения в области бухгалтерского учета проводит онлайн -обучение и практическое изучение всего бизнес -контента, а не просто испытывать часть контента.Я надеюсь, что этот пересмотр может обеспечить лучшую помощь и удобство для студентов с точки зрения обновления бизнес -контента и инноваций в обучении.

Я люблю бухгалтерский учет в июле 2017 года

Бесплатное онлайн-чтение

Информация о компании, связанной с компанией, и данными запуска

1. Информация о промышленном и коммерческом открытии и учетной записи и т. Д. Информация о промышленном и коммерческом открытии и учетной записи, такая как Zheng Jingwoai Accounting and Clothing Co., Ltd., показана на рисунке 11 и рисунке 12.Рисунок 11 Лицензия бизнеса Рисунок 12. Лицензия Открытия счетов 2. Организационная структура и распределение персонала Организационная структура Zheng Jingwoai Accounting Clothing Co., Ltd. показана на рисунке 13.Рисунок 13 Организационная структура Основная информация о персонале Zheng Jingwoai Accounting Clothing Co., Ltd. показана в таблице 11.Таблица 11 Основное информационное отделение по персоналу Название Генерального менеджера Генерального менеджера административного менеджера Хонга Цингшана Чэнь Хейшан, управляющего административным менеджером, финансовым менеджером финансового департамента финансового департамента Сотрудники продаж Sun Daqi Сотрудники продаж Гоо Шунбен Департамент закупок Менеджер по закупкам закупок фанат Человек -управляющий складом склада Донг Джихао Менеджер склада склада Цзяньджун Чен Юлинг Менеджер склада Чен Сяру Сан, полиции корпоративного учета и методы внутреннего учета [*2] [2]. I) Корпоративная политика бухгалтерского учета 1. Бухгалтерские полисы и персонал созданы для укрепления финансового управления компании, стандартизировать финансовое поведение компании и повысить уровень бухгалтерского учета.Эта система сформулирована в соответствии с соответствующими положениями «Закона о бухгалтерском учете Китайской Народной Республики», «Стандарты бухгалтерского учета предприятия» и другими законами и правилами, а также в сочетании с потребностями в внутреннем управлении компании.(1) Компания создает финансовый отдел в соответствии с потребностями бухгалтерского бизнеса и нанимает штатного бухгалтерского персонала.Руководитель финансового департамента назначается генеральным директором и отвечает за управление ежедневной работой финансового департамента компании.(2) Финансовый отдел устанавливает должности для финансовых менеджеров, бухгалтеров, кассиров и кассиров в соответствии с потребностями бухгалтерского бизнеса.(3) Финансовый персонал должен быть переведен или ушел в отставку после завершения процедур передачи.2. Внутренняя система сдержанности (1) Компания реализует систему субсидирующих банковских нот и банковских зарезервированных печатей.(2) Не каштаж не может обрабатывать денежные средства или банковские услуги по сбору и платежам.(3) Инвентаризация денежных средств и ценных бумаг тянутся один раз в месяц и выполняется финансовым менеджером.(4) Кассир Компании не отвечает за регистрацию аудита, архивной опеки, доходов, расходов, активов и обязательств.3. Бухгалтерский надзор и надзор за бухгалтерским учетом (1) Фискальный год компании начинается с 1 января по 31 декабря в григорианском календаре.(2) Компания использует систему начисления для проведения учетной обработки.(3) Бухгалтерский учет компании использует RMB в качестве стандартной валюты бухгалтерского учета.(4) Компания устанавливает учетные записи первого уровня в соответствии с требованиями «Стандартов бухгалтерского учета предприятия». фактические условия.(5) Учет компании основан на фактическом экономическом бизнесе, который происходит.(6) При обработке бухгалтерского бизнеса финансовый отдел должен пересмотреть оригинальные ваучеры в соответствии с положениями «Стандартов бухгалтерского учета предприятия» и не принимайте неверные и незаконные оригинальные ваучеры; Требуется для исправления и дополнения в соответствии с положениями «стандартов бухгалтерского учета предприятия».(7) Ваучеры нашей компании изготовлены из общих ваучеров бухгалтерского учета.В бухгалтерском ваучере должен быть один человек, аудитор и бухгалтер.(8) Бухгалтерские ваучеры должны быть связаны в книгу после печати и сохранять должным образом.Оригинальные ваучеры компании не разрешаются заимствовать.Различные важные экономические контракты, поступления, документы, связанные с иностранными детьми, должны храниться отдельно.(9) Компания должна поручить бухгалтерскую фирму для проверки ежегодных отчетов о бухгалтерском учете и активно сотрудничать со своей работой.(Ii) Внутренний метод бухгалтерского учета 1. Управление денежными фондами (1) Управление денежными средствами запасов ① Инвентаризация финансового отделения Компании контролируется в пределах утвержденного предела в 50 000 юаней, и денежные средства не должны быть депонированы за пределы предела.② Строго реализуйте систему инвентаризации денежных средств и обеспечивает ежедневное расчетное и ежемесячное урегулирование для обеспечения безопасности денежных средств.Если денежные средства подлежат длительному и короткому оплату, причина должна быть обнаружена вовремя, сообщается лидерам подразделения, а соответствующий персонал должен быть привлечен к ответственности.③ Не разрешено войти в склад.④ Не разрешается растрачивать, занять или занимать деньги на наличные деньги без разрешения.⑤ При отключении или депонировании денежных средств в банке (сумма достигает более 30 000 юаней), два сотрудника должны туда туда ходить.⑥ Кассир должен должным образом сохранять деньги и ценные бумаги, хранящиеся в сейфе, а частная собственность не должна храниться в сейфе.⑦ Кассир должен в любое время принять осмотр и надзор со стороны лидеров подразделения.⑧ Кассир должен строго соблюдать и реализовать вышеуказанные положения.(2) Управление банковским депозитом ① Необходимо соблюдать правила Народного банка Китая, обрабатывать открытие основных и общих банковских счетов и различных банковских предприятий компании.② Мы должны добросовестно реализовать соответствующие системы управления урегулированием, такие как «Меры по урегулированию платежей Китайской Республики» и «Закон о законопроектах Китайской Народной Республики».③ Компания должна создать банковский журнал депозитов в соответствии с каждым номером банковского счета, а кассир должен незамедлительно проверить банковский журнал Компании и банковские выписки один за другим.Бухгалтер подготовил банковский отчет о корректировке баланса депозита в начале следующего месяца.④ Бланки банковские чеки и зарезервированные печати должны быть ответственны.Кассир регистрирует использование чека и записывает цель, единицу использования, сумма, чек и т. Д. О выдаче чеков.2. Система одобрения расходов.(1) Если вы путешествуете по дежурному бизнесу и заимствуете государственные средства с утверждением генерального директора, вы должны урегулировать их в течение семи дней после возвращения в подразделение, и вы не должны дефолт по задолженности.(2) Сумма составляет менее 1000 юаней (включая 1000 юаней), и эта сумма должна быть подписана менеджером компетентного отдела и передана финансовому менеджеру для рассмотрения и одобрения.Сумма составляет более 1000 юаней, и менеджер компетентного отдела рассмотрит и подпишет ее и передаст финансовому менеджеру для рассмотрения, а затем утвержден генеральным директором.(3) Заемщик должен заполнить форму по мере необходимости“Заимствование”, укажите причину ссуды и суммы кредита.(4) Если процедуры завершены, а заполнение верно, кассир оплачивает на основе утвержденных документов.(5) Обычные расходы на офис должны иметь официальные счета и завершить уплотнения и подписаны ответственным лицом и руководителем департамента.(6) Форма возмещения должна быть завершена, первоначальный документ должен быть истинным и законным, и подпись должна соответствовать вышеуказанным соответствующим правилам, прежде чем кассир сможет возмещать.3. Учет по дебиторской задолженности (1) Управление дебиторской задолженностью: для усиления управления дебиторской задолженностью счетов предприятия устанавливают подробные бухгалтерские книги в соответствии с именем клиента на основе Главной книги и подробно записывают их и в Последовательность и последовательность.(2.)Для личных кредитов, которые не были возвращены, финансовый отдел должен незамедлительно проверить, и личные кредиты, которые не были погашены в конце года, должны быть заменены новым ссудным лишением.4. Учет инвентаризации (1) Бухгалтерский учет устанавливает подробный отчет о количестве и количестве запасов, регистрирует получение и прием запасов товаров и урегулирует количество баланса.(2) При покупке запасов товаров фактическая стоимость должна быть как фактическая стоимость, как цена покупки плюс плата за транспортировку, разумные убытки во время транспортировки, отбора и сортировки до входа в склад, налоги и другие расходы, которые должны быть включены в стоимость, как указано.(3) Выдача товаров для инвентаризации должен основываться на средневзвешенном методе раз в месяц, и все товары должны быть отправлены в виде заказа на складе. Заказ склада.(4) Инвентаризация товаров должна быть принята в конце каждого месяца и в конце года, а счета, заявления и предметы должны быть последовательными.Причины должны быть обнаружены вовремя, когда прибыль акций, убыток, ущерб, ухудшение и другие ситуации, обнаруженные во время инвентаря.Если рыночная прибыль или убыток, вызванные плохим управлением или причиной, не могут быть определены, она будет включена в текущую прибыль и убыток после одобрения соответствующими лидерами.5. Учет налогов и платы (1) Учет налога и платы.Компания рассчитывает различные налоги и сборы, которые должны быть уплачены в соответствии с налоговыми законами и другими положениями, включая налог на добавленную стоимость, подоходный налог, городское обслуживание и налог на строительство, доплата за образование, доплату на местном образовании, налог на гербовые марки и налог на прибыль. удерживается компанией.Компания проводит подробный учет на основе налогов и сборов, которые должны быть уплачены, а подробный счет НДС должен быть оплачен в соответствии с правилами.“Входящий налог”Пожалуйста, подождите подробности о столбцах.(2) Это предприятие является общим налогоплательщиком НДС.НДС уплачивается“Входящий налог”“Исходящий налог”“Выключить налог с добавления стоимости”Установите подробные учетные записи.В конце месяца предприятие выясняет, что НДС должен быть оплачен за месяц и дебет“Налоги к уплате——Налог на добавленную стоимость уплате (НДС уплачивается без перевода)”Счет, кредит“Налоги к уплате——Нет НДС”посовыватьПри дебюте за оплату НДС, выплаченное в прошлом месяце в следующем месяце,“Налоги к уплате——Нет НДС”Счет, кредит“Банковская экономия”и т. д.(3) Компания взимает расходы на подоходный налог на ежемесячной основе и на конец месяца“Прибыль в этом году”25% кредитного баланса отложены, а подоходный налог уплачивается заранее на ежеквартальной основе.6. Учет основных активов (1) При приобретении основного средства он должен быть зарегистрирован по стоимости во время приобретения.Стоимость приобретения включает в себя цену покупки, связанные с этим налоги, транспортные и страховые расходы, а также расходы, необходимые для того, чтобы основные средства достигли предопределенного использования.(2) Основными средствами компании являются электронное оборудование.(3) Расчетный срок службы основных средств: электронное оборудование будет длиться 3 года.(4) Компания использует метод среднего возраста (то есть прямая линия) для амортизации основных средств и из установления амортизации основных средств ежемесячно.Основные средства, которые были увеличены в этом месяце, амортизируются со следующего месяца, а основные средства, которые были уменьшены в этом месяце, амортизируются со следующего месяца.(5) Управление основными средствами несет совместно от финансового отделения и Управления общего администрирования.(6) В конце каждого года финансовый отдел будет лидировать в организации отделения использования для инвентаризации основных средств и подготовить таблицу инвентаризации.7. Бухгалтерский учет долга (1) Счета задолженности, относящаяся к обязательствам, понесенным Компанией из -за покупки запасов, которые регистрируются в соответствии с фактической суммой, а увеличение или уменьшение рассчитываются в соответствии с подробным учетным счетом, установленным на основе кредитор.Различная компенсация, подлежащая уплате сотрудникам, должна быть подробно рассчитана в соответствии с заработной платой, льготами работников, платежам по социальному обеспечению, фондом по обеспечению жилья и т. Д.Заработная плата этого месяца будет выделена на конец месяца и будет включена в соответствующие счета затрат и расходов соответственно.(2) Управление взаимозаменяемыми долгами.Задолженность, подлежащая оплате за закупку или принятие труда, должна быть своевременно обрабатываться, регистрировать соответствующие книги и регулярно согласовывать с поставщиком, чтобы убедиться, что счета и счета обеих сторон являются последовательными.8. Владелец акционерный капитал (1) Оплаченный капитал капитала для капитала, инвестируемого инвесторами.(2) Учет прибыли от чистой прибыли Компании (или чистых убытков) в текущий период.В конце года чистая прибыль, реализованная в этом году, что связано с компенсацией дохода и расходов года, должна быть передана в“Распределение прибыли”посовывать(3) Распределение прибыли рассчитывает распределение прибыли Компании (или компенсация за убытки) и баланс после распределения (или компенсации) в предыдущие годы.Компания находится в“Распределение прибыли”Настройки под темой“нераспределенная прибыль”Подробные предметы.9. Учет прибыли и убытков (1) Основной доход бизнес -доходов для дохода основного бизнеса, такого как продажа товаров и предоставление услуг.Когда товары были выпущены и были предоставлены услуги, компания подтверждает реализацию дохода и выпускает счет для урегулирования счета, когда цена была получена, или свидетельство о получении цены в то же время.(2) Компания по бухгалтерскому учету должна осуществить затраты при подтверждении доходов основного бизнеса, такого как продажа товаров и предоставление услуг.(3) Учет налогов и налогообложения на налог на обслуживание и строительство городского обслуживания, доплата за образование и доплата по местному образованию, которые предприятия должны нести для их основных бизнес -операций.(4) Расходы на продажу составляют различные расходы, понесенные Компанией при продаже товаров, и подробно рассчитываются на основе транспортных расходов, расходов на амортизацию, заработной платы, затрат на социальное обеспечение, фонд по обеспечению жилья, туристические расходы, расходы на рекламу и т. Д. Полем(5) Бухгалтерские компании по управлению, понесенные для организации и управления производством и эксплуатацией предприятий.Подробный бухгалтерский учет осуществляется в зависимости от расходов на поездки, офисных расходов, арендной платы, расходов на амортизацию, заработной платы, расходов на социальное обеспечение, фонд по обеспечению жилья, расходы на социальное обеспечение, расходы на бизнес -развлечения, расходы на воду и электроэнергию, расходы на страхование, расходы на коммуникацию и т. Д.(6) Расходы компании по бухгалтерскому учету финансовых расходов, понесенные для сбора средств, необходимых для производства и эксплуатации, должны создавать подробные счета на основе процентных расходов, процентных доходов, оплаты сборов и других предметов и провести подробный учет.(7) Бухгалтерский учет, не связанных с операциями дохода и неоперационных расходов, не связан напрямую с производственной и эксплуатационной деятельностью Компании.(8) Расходы на расходы по подоходному налогу компании по налогу на подоходный налог, которые должны быть вычтены из общей прибыли в текущем периоде, признанном стандартами подоходного налога, должны быть отражены в отчете о прибылях и убытках.(9) Корректировка прибыли и убытков за предыдущие годы учитывает корректировку компании в предыдущие годы прибыли и убытки в этом году.10. Финансовый отчет Финансовые отчеты компании делятся на ежемесячные отчеты, ежеквартальные отчеты, полугодовые отчеты и годовые отчеты, включая баланс, отчет о прибылях и убытках и отчет о денежном потоке.4. Процесс бухгалтерского учета После того, как сотрудники бухгалтерского учета понимают соответствующую информацию Компании, и начальные данные, они могут проводить обработку бухгалтерского учета на основе экономического бизнеса.Конкретный процесс обработки бухгалтерского учета: ① Заполните соответствующие ваучеры на бухгалтерский учет на основе исходных документов; В таблице счетов T-образные счета;Рисунок 14 Процесс бухгалтерского учета 5. Учетные записи бухгалтерского учета и остатки открытия для Zheng Jingwoai Accounting and Apparel Co., Ltd. В январе 2017 года показаны в таблице 12.Таблица 12 Zheng Jingwoai Accounting Clothing Co., Ltd. Код бухгалтерского учета за январь 2017 г.Сумма дебета и кредита должна создать книгу счетов 1001 наличные деньги 50000,00 Главная книга/Инвентаризация денежных средств 1002 Банковский депозит 721279,40 Главная книга 100201 ICBC Zheng Jingcheng South Branch 721279.40 Банк -депозит 1122 ДЕЙТИ ДЕЙТИ 340000.00 Генеральный Ledger 112201 LUOSH JING COTTALITIONITIONITIONTION COTMOLIONITION COTMOLIONITIONTION COTMOLITIONITION COTMOLITIONTION COTMALITION COTMALITION COT. , Ltd. 90000.00 триПодробная учетная запись типа колонны 112202 Zheng jingcaizi Jiren Clothing Co., Ltd. 150000.00 Трехколонный подробный счет 112203 Kunzehua Clothing Co., Ltd. 100000.00 Трехколковая подробная учетная запись 1221 ДЕТАТА ДЕТАБОТА 29486.00 Глопана 122101 HongQUNGNSHAN 20000.00 Три. 122102 Lin Chengbin 0,00 Трехколонный подробный счет 122103 Вычтенные личные премии по социальному обеспечению 4386.00 Трехколонный подробный счет 122104 Фонд личного жилья 5100.00 Трехколонный подробный счет 1405 Инвентаризация товаров 131500,00 Главная книга 140501 Мужская рубашка (170/92) 19002547500,00 Количество. ) 10003030000.00 Сведения о количестве сведения о количестве. Счет 140503 Женская рубашка (155/35) 12001518000.00 Сведения о количестве Счет Счет 140504 Женская рубашка (160/38) 18002036000.00 Сведения об учетной записи количества.Название названия Количество ПРОТАНА ПРАВА ПЕРВЫЙДебет и кредит должен создать книгу 1601 Счетных активов 57540.15 Генеральная книга 160101 Ноутбук 23729.00 Трехколонный подробный аккаунт 160102 Факс 2811.15 Трехколонный подробный аккаунт 160103 Настольный компьютер 31000.00 Три-колонна. -column Подробная учетная запись 1901 года в ожидании убытки имущества и переполнения 0,00 Общая книга 190101 Отслеживание текущих активов и переполнение 0,00 Трехколонный подробный счет 2001 Кратков Кратков 0,00 Общая книга 200101 ICBC Zhengjingcheng Sout994.96 Генеральная книга 220201 Zheng Jingmuran Clothing Co., Ltd. 〖6〗 46800.00 Трехколонный подробный счет 220202 Luoshanhua Clothing Co., Ltd. 〖6〗 152100.00 Трехтоколонный подробный счет 220203 Changyang Jinnuodi Coled Co., Ltd. 6〗 6〗 6. 117000.00 Подробный аккаунт с тремя колоннами. -type Подробная учетная запись 220302 Плата за социальное обеспечение 〖6〗 0,00 Трехколонный подробный счет 220303 Фонд обеспечения жилья 〖6〗 0,00 Трехколонный подробный аккаунт 220304 СОБСТВЕННЫ Уплаченная учетная запись 22210101 6〗 12100.00 Трехколонный подробный аккаунт 222103 Подоходный налог, подлежащий уплате 〖6〗 14401.74. Трехколонный подробный счет 222104 Налог на техническое обслуживание и строительство должно быть уплачено 〖6〗 847.00 Трехколонный подробный счет 222105 Доплата по доплату 222105. 6〗 363,00 Трехколонный подробный счет 222107 Местные сборы с учетом в местном образовании должны быть выплачены 〖6〗 242,00 Трехколонный подробный счет 4001 Платный капитал 〖6〗 800000.00 Главная книга 400101 Hongqingshan 〖6〗 700000,00 Трехколонный подробный счет 400102 LIU 6〗 100000,00 Код аккаунта с учетной записью трехколоновНазвание названия Количество ПРОТАНА ПРАВА ПЕРВЫЙСумма дебета и кредита должна создать книгу счетов за текущий год [6] 0,00 Общая книга, трехколонный подробный счет 4104 Распределение прибыли [5] 1047,49 Общая книга 410401 Недоответствующая прибыль [5] 1047.49 Трехколонный подробный счет 6001 Основной доход бизнес-дохода 〖6〗 0,00total Ledger600101 Мужская рубашка (170/92) 〖6〗 0,00 Трехколковые детали 600102 Мужская рубашка (175/100) 〖6〗 0,00 Трехтоколонные детали 600103 Женская рубашка (155/35) 〖 6〗 0,00 Трехколонный подробный счет 600104 Женская рубашка (160/38) 〖6〗 0,00 Трехколонный подробный счет 6301 Неоперационный доход 〖6〗 0,00 Главная книга, трехколонный подробный счет 6401 Основная стоимость бизнеса 〖6〗 0,00 Главная книга 640101 Мужская рубашка (170/92) 〖6 〗 0,00 Трехколонный подробный аккаунт 640102 Мужская рубашка (175/100) 〖6〗 0,00 Трехколонный подробный аккаунт 640103 Женская рубашка (155/35) 〖6〗 0,00 Трехтоколонный подробный счет 640104 Женская рубашка (160/38) 〖 6〗 0,00 Трехколонный подробный счет 6403 Бизнес-налог и доплата 〖5〗 0,00 Главная книга,Трехколонный подробный счет 6601 Расходы на продажу [5] 0,00 Общая книга 660101 Транспортные расходы [5] 0,00 Многоколонный подробный счет 660102 Обзорные расходы [5] 0,00 Многоколонный подробный счет 660103 [5] 0,00 Многоколонный подробный счет 660104 Плата за социальное обеспечение 〖5〗 0,00 Подробная учетная запись Multi-Column 660105 Фонд обеспечения корпуса 〖5〗 0,00 Подробная учетная запись с несколькими колоннами 660106 Плата за поездки 5〗 0,00 Подробная учетная запись 660107 Плата за управление 〖5〗 0,00 Общая бухгалтерская книга 660201.0 Многоколонная подробная учетная запись 660202 Плата за связь 〖5〗 0,00 Подробная учетная запись с несколькими колоннами 660203 Офисные расходы 〖5〗 0,00 Многоколонная подробная учетная запись 660202 Подробная учетная запись Подробная учетная запись 660206 Заработная плата 〖5〗 0,00 Подробная учетная запись с несколькими колонными. -column Подробная учетная запись 660210 Бизнес-развлечение плата 〖5〗 0,00 Раздел «Код продолжения учетной записи с учетной записью».Имя Имя Количество Цена за единицу в начале года дебетовать и кредит на баланс должен создать учетные записи 660211 счета за воду и электроэнергию [5] 0,00 Многоколонный подробный счет 660212 Страховая премия [5] 0,00 Многоколонный подробный счет 6603 Финансовые расходы. [5] 0,00 Главная книга 660301 Процедуры [5]〗 0,00 Многоколонному подробному учетной записи 660302 Процентные расходы 〖5〗 0,00 Многоколонный подробный счет 660303 Процентный доход 〖5〗 0,00 Многоколонный подробный счет 6711 Неоперационные расходы 〖5〗 〖0,00. 0,00 Главная книга, трехколонный подробный счет 6801 Стоимость подоходного налога 〖5〗 0,00 Общая книга и трехколонный подробный счет общая сумма 1330853.041330853.04 Часть 2 Строительство счета

Пожалуйста, выполните бухгалтерские строительные работы в начале 2017 года на основе информации о учете учетной записи, начальной информации о данных и информации о типе книги на учетной записи бухгалтерского учета и начале таблицы баланса периода (см. Таблицу 12), включая заполнение учетной записи Форма активации книги и форма передачи и количество периодов регистрации.Общее описание учетной записи: (1) Дата активации этой практической книги: 1 января 2017 г.; Подробная учетная запись 004, многоколонный подробный аккаунт 005, подробный аккаунт НДС 006, подробная учетная запись с тремя колоннами 007);“Ручная полная книга счетов”(Именуемое в дальнейшем“Книга документов”) стр. 77.(2) При строительстве счетов, пожалуйста, заполните черной подписью.Если возникает ошибка, пожалуйста, используйте ход красной подписи, чтобы нарисовать диагональную линию при ошибке, и повторно заполните правильную информацию с черной подписью непосредственно над ней и подпишите уплотнение.1. Шаг 1 Главной книги: заполните активацию и обработку книги учетных записей.Упрощенные инструкции по эксплуатации следующие.(1)“Размещен бухгалтерский учет”и“Счет”Заполните название бухгалтера нашей компании и штампите его и опустите его.(2)“главный”Заполните имя финансового менеджера компании, отметьте его и опустите его.(3) Плотка компании в верхнем правом углу опущена.См. Рисунок 21 Например, заполнение.Рисунок 21 Пример активации книги и заполнения формы передачи. В общей сложности для каждой страницы учетной записи (две стороны) бухгалтерские книги и заполняют их в порядке учетных записей и таблицы первого баланса (см. Таблицу 12).Шаг 3: Установите начальный баланс Главной книги в соответствии с открытием баланса бухгалтерских счетов и таблицы первого баланса (см. Таблицу 12).См. Рисунок 22, например, заполнение.Рисунок 22 Пример заполнения страницы Главной книги: Для разработки хороших рабочих привычек, если в счетах активов и обязательств нет баланса в начале периода, рекомендуется, чтобы студенты также использовали столбец баланса, когда Зарегистрирование баланса книги счетов в начале года.“Юань, Цзя и Фракция”Регистрация местоположения“0”; Счет прибыли и убытков не имеет баланса в начале года, и начало года не может быть заполнено при установлении счетов.Пейджинг и общая страница этой практической главной книги опущены.2. Подробная книга подробная книга также называется подробной учетной записью.В практической работе подробная книга является свободной листьев и, как правило, связана в книгу к концу года.Для удобства студентов эта практика была связана с буклетом.Эта компания устанавливает следующие три типа подробных счетов, а конкретные операции по созданию счетов следующие.1. Первый шаг из количества и суммы подробной учетной записи: заполните активацию книги учетных записей и форму передачи.Название книги счетов“Учетная запись количества подробно”ПолемШаг 2: Настройка страницы учетной записи в соответствии с подробной учетной записью каждого инвентаризационного товара в учетной записи бухгалтерского учета и таблицы первого баланса (см. Таблицу 12) и настройте подробную учетную запись на каждой странице учетной записи (две стороны).Шаг 3: Установите количество открытия, цену за единицу и сумму подробной учетной записи количества в соответствии с первым номером каждого инвентаризационного товара подробного счета на учетной записи бухгалтерского учета и таблицы первого баланса (см. Таблицу 12).Если в начале периода нет баланса, рекомендуется, чтобы студенты зарегистрировали колонку баланса при регистрации баланса в начале года в книге счетов.“Юань, Цзя и Фракция”Регистрация местоположения“0”ПолемСм. Рисунок 23 Например, заполнение.Рисунок 23 Пример заполнения страницы подробной учетной записи количества и суммы 2.——Подробный отчет о налоге с добавленной стоимостью, подлежащим уплате.(1) Счет сведения о расходах периода используется для учета деталей расходов на управление, расходов на продажи и финансовых расходов.Шаги для включения следующие.Шаг 1: Заполните активацию книги аккаунта и форму передачи.Заполните название учетной записи“Много -колонды”ПолемШаг 2: Заполните информацию о странице учетной записи.① Заполните имя учетной записи и информацию об учетной записи.Не заполняйте домашнюю страницу (книга с подробной учетной записью с несколькими колоннами состоит из двух страниц одного и того же интерфейса после открытия), заполните соответствующее имя учетной записи на второй странице“Затраты на управление”, заполните детали темы“Плата за управление счетами уровня 1”; Заполните соответствующее имя учетной записи после 6 страниц учетной записи“расходы на продажи”, заполните детали темы“Расходы на продажу счетов уровня 1”; Заполните соответствующее имя учетной записи после 6 страниц учетной записи“Финансовые расходы”, заполните детали темы“Финансовые расходы на счета первого уровня”ПолемПримечание. На практике многоколонные подробные учетные записи, как правило, являются свободными, и вы можете добавить страницы учетных записей по мере необходимости.В этой практике плата за период устанавливается на 6 страниц учетных записей для заполнения бизнеса на февраль 2017 года.См. Рисунок 24 Например, заполнение.Рисунок 24 Пример заполнения информации о странице подробной учетной записи многоцелевой учетной записи ② Заполните информацию столбца.Заполните подробные учетные записи для соответствующих расходов в 12 столбцах на странице счета с именем учетной записи;На столбце“() Частичный проект”Заполнить все“(Заемщик) Проект”ПолемШаг 3: Заполните год регистрации.Поскольку на счете расходов нет баланса, нет необходимости устанавливать начальный баланс.См. Рисунок 25, например, заполнение.Рисунок 25 Пример заполнения многоцелевой страницы учетной записи (2) Уплаченные налоги и сборы——Подробная учетная запись, которая будет оплачена, в основном используется для бухгалтерского учета“Налоги к уплате——НДС”Все детали, происходящие под темой.Шаги для включения следующие.Шаг 1: Заполните активацию книги аккаунта и форму передачи.Заполните название учетной записи“Налоги к уплате——Налог на добавленную стоимость должен быть уплачен”ПолемШаг 2: Заполните имя учетной записи и информацию столбца.Налоги и сборы, подлежащие уплате——Подробная книга с учетом НДС, которая должна быть оплачена, состоит из двух страниц одного и того же интерфейса после открытия, и домашняя страница не должна быть заполнена.Примечание. Поскольку в этой операции напечатаны имя учетной записи и информацию о столбцах, этот шаг может быть опущен.На практике попытайтесь использовать печатные подробные книги учетных записей, которые должны быть оплачены.Шаг 3: Заполните начальный баланс.Установите начальный баланс каждого подробного счета в соответствии с открытием баланса учетной записи бухгалтерского учета и таблицы баланса открытия (см. Таблицу 12).Хотя это правда“Налоги к уплате——НДС”Баланс равен 0, но баланс под его столбцом (подробности уровня третьего) не 0, поэтому соответствующий баланс столбца должен быть выдержек и, наконец, в столбце баланса“Юань, Цзя и Фракция”Регистрация местоположения“0”ПолемСм. Рисунок 26 Например, заполнение.Рисунок 26 Налоги и сборы, подлежащие уплате——Пример заполнения страницы учетной записи НДС, которая должна быть оплачена 3.Заполните название учетной записи“Три -колонды”ПолемШаг 2: Настройка страницы учетной записи в соответствии с учетной записью учетной записи и таблицей баланса открытия (см. Таблицу 12) и настройте одну подробную учетную запись на каждой странице учетной записи.Например, подробная учетная запись дебиторской задолженности, учетная запись первого уровня является дебиторской задолженностью, а учетная запись второго уровня-Luoshan Jingli Clothing Co., Ltd.Шаг 3: Установите начальный баланс подробной учетной записи в соответствии с первым номером каждой подробной учетной записи (см. Таблицу 12).См. Рисунок 27 Например, заполнение.Рисунок 27 Пример заполнения подробной страницы учетной записи показателя с тремя колонка что студенты регистрируют колонку баланса при регистрации баланса книги счетов в начале года.“Юань, Цзя и Фракция”Регистрация местоположения“0”; Счета прибыли и убытков не имеют баланса в начале года, и начало года не требуется при установлении счетов.(2) Поскольку существует много подробных счетов с тремя столбцами, для удобства поиска, установите учетную запись и“Практические вспомогательные поставки сумки”Удалите в него бумагу метки, сложите ее пополам и вставьте на краю страницы учетной записи, выявите бумагу метки и заполните имя учетной записи на метке.Просто разместите один на учетную запись, например,“дебиторская задолженность”Для всех подробных учетных записей просто маркируйте бумагу на первой странице учетной записи.3. Журналы обычно регистрируются кассирами.В этой практике это интенсивная подготовка и заполняется бухгалтером.Шаги для настройки журнала следующие.Шаг 1: Заполните активацию книги аккаунта и форму передачи.Заполнить имя“Журнал денежных запасов”или“Банк -депозитный журнал счета”ПолемШаг 2: Настройте журнал «Инвентаризация денежных средств» в соответствии с балансом открытия денежных счетов инвентаризации на счете бухгалтерского учета и таблицей первого баланса (см. Таблицу 12).Шаг 3: Настройка банковского депозитного журнала в соответствии с балансом в открытии банковского депозита на счете бухгалтерского учета и таблицей первого баланса (см. Таблицу 12).Часть 3 оригинальный ваучер

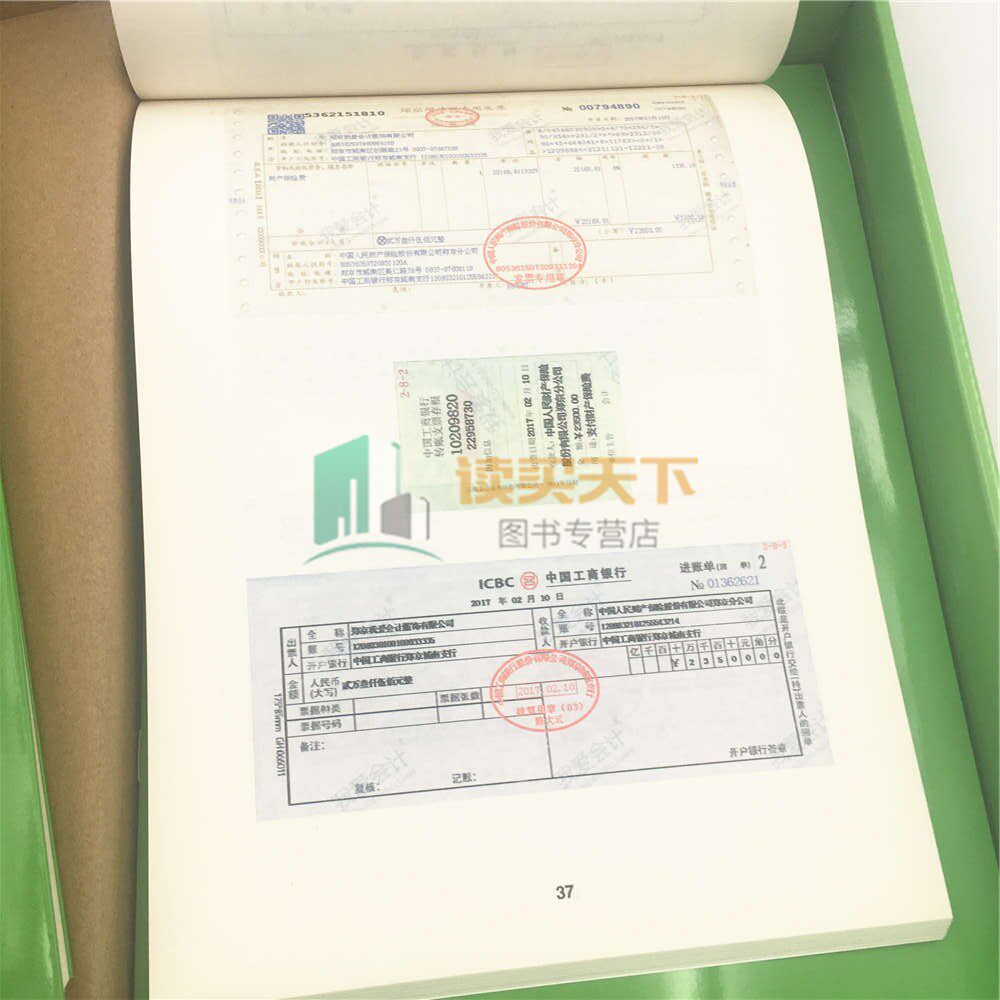

I. В практике оригинального ваучера оригинальный ваучер, как правило, заполняется соответствующим бизнес -персоналом, но бухгалтерский учет также должен освоить спецификации заполнения оригинального ваучера.Следовательно, этот раздел усиливается для заполнения оригинальных ваучеров.Требовать: Пожалуйста, заполните некоторые оригинальные ваучеры в экономическом бизнесе нашей компании в январе 2017 года.После заполнения оригинального ваучера, пожалуйста, просмотрите его.Упрощенные инструкции по эксплуатации: марки Couplet Couplet-Suple и вычетный куплет налоговой счета с добавленной стоимостью опущены.2. ОПИСАНИЕ ОПИСАНИЯ ОПЕРЬЯНИЯ ВОУЧЕСКОГО ВЕРИНГА [Бизнес 1] 8 января 2017 года склад получил партию товаров, а именно: мужские рубашки (170/92, код 140001), 1500 штук, мужские рубашки (175/100, код 140002) 750 штук, женские рубашки (160/38, код 140004) 1000 штук.Требования: (1) Пожалуйста“Книга документов”Заполните счета -фактуры для НДС (документ 151) и форму продаж (документ 152) в (стр. 5)“Файл -ящик”пустой список входа в.(2) После заполнения формы инвентаря, пожалуйста, организуйте соединения, специальные счета -фактуры и форму продаж, используемые бухгалтерами в форме инвентаря для бухгалтерского учета, для заполнения ваучера бухгалтерского учета.Совет: ① Пожалуйста, заполните форму входа в склад в соответствии с различными спецификациями;“хранилище”; Ответственное лицо“Ву Пинджу”;“Гао Цзяньджун”;“020110”(На практике число инвентаря напечатано и не нужно заполнять вручную);[Business 2] 10 января 2017 года покупатель Ву Пинджу подал заявку на банковский перевод, чтобы выплатить поставщику за товар.Требования: (1) Пожалуйста, помогите Покупателю заполнить специальное значение НДС (см. Рисунок 31).“Книга документов”Форма заявления о платеже (страницы 74-76).Рисунок 31 Специальный счет НДС (2) После заполнения формы заявки на оплату добавьте форму заявки на оплату и“Книга документов”Бизнес -доверенная доверенная квитанция (документ 161) в (стр. 6) организована вместе с бумажным зажимом для заполнения ваучеров бухгалтерского учета.Совет: ① Подпись, необходимая для подписи платежного приложения, пожалуйста, заполните имя соответствующего лица в соответствии с основной информацией о персонале (см. Таблицу 11) в первой части этой книги; Неправильно разорвать его напрямую, просто брось и переустановите.[Business 3] 11 января 2017 года компания продала партию товаров, с настоящими мужскими рубашками (170/92, код 140001) 1030 штук, мужские рубашки (175/100, код 140002) 750 штук, женские рубашки и женские рубашки (155/35, код 140003) 500 штук, женские рубашки (160/38, код 140004) 300 штук.Требования: (1) Пожалуйста, заполните в соответствии с договором о покупке и продаже (см. Рисунок 32) и информацию о счете (см. Рисунок 33)“Файл -ящик”Заказы на продажи, НДС -специальные счета и исходящие заказы в них.На практике налоговые счета-фактуры с добавленной стоимостью выдаются системой борьбы с налоговым контролем.Чтобы укрепить обучение, пожалуйста, заполните специальную счетом на НДС для этого бизнеса вручную.(2) Пожалуйста, отметьте специальную печать счетов на счете счетов и вычеты счета на налоговой сфере специальной добавленной стоимости.(3) Организовать соответствующие соединения учета выпуска заказа на продажу и специальных счетов НДС вместе с бумажными клипами для заполнения ваучеров бухгалтерского учета.Все исходящие заказы в этой практике сначала собираются вместе.намекать: ① Обработчик заказа продажи: Sun Daqi, Собственный персонал: Чен Юлинг, подписание: Чжан Шун'ан, номер заказа на продажу: 1100003 (на практике номер заказа на продажу печатается и не нужно заполнять вручную); Добавлен налоговый специальный эмитент: Feng Qingqing; ④ Пожалуйста, используйте картон для двух экземпляров при заполнении соответствующих оригинальных ваучеров, которые ваучеры разделены в случае копирования в следующую копию.Рисунок 32 Договор о покупке и продаже. Рисунок 33 Информация об счете счета [Бизнес 4] 20 января 2017 года склад получил множество товаров, а именно: 1000 кусочков мужских рубашек (170/92, код 140001) и 1000 Куски женских рубашек (155/35, код 140003) 1000 штук, женские рубашки (160/38, код 140004) 500 штук.Требования: (1) Пожалуйста“Книга документов”Заполните Специальную счета -фактуры НДС (документ 1181) и форму продаж (документ 1182) в (стр. 17).(2) После заполнения формы инвентаря, пожалуйста, организуйте соединения, специальные счета -фактуры и форму продаж, используемые бухгалтерами в форме инвентаря для бухгалтерского учета, для заполнения ваучера бухгалтерского учета.намекать: ① Пожалуйста, заполните форму записи склада в соответствии с различными спецификациями;“хранилище”, управляемый человек“ДОНГ ДЖИЧАО”, одинокий человек“Гао Цзяньджун”, номер заказа в запись“020111”(На практике число инвентаря напечатано и не нужно заполнять вручную);[Business 5] 22 января 2017 года компания продала партию товаров, в том числе 1300 кусочков мужских рубашек в реальном волосе (170/92), 500 кусочков мужских рубашек (175/100) и 550 кусочков женских рубашек (155/35) 550 штук в реальных мужских рубашках (155/35) 550 штук в реальных мужских рубашках (175/100) 1000 штук женской рубашки (160/38).Коды продуктов - тот же бизнес, что и 3.Требования: (1) Пожалуйста, заполните в соответствии с договором о покупке и продаже (см. Рисунок 34) и информацию о счете (см. Рисунок 35)“Файл -ящик”Заказы на продажи, НДС -специальные счета и исходящие заказы в них.На практике налоговые счета-фактуры с добавленной стоимостью выдаются системой борьбы с налоговым контролем.Чтобы укрепить обучение, пожалуйста, заполните специальную счетом на НДС для этого бизнеса вручную.(2) Пожалуйста, отметьте специальную печать счетов на счете счетов и вычеты счета на налоговой сфере специальной добавленной стоимости.(3) Организовать соответствующие соединения учета выпуска заказа на продажу и специальных счетов НДС вместе с бумажными клипами для заполнения ваучеров бухгалтерского учета.Все исходящие заказы в этой практике сначала собираются вместе.намекать: ① Обработчик заказа продажи: Го Шунбен, Собственный персонал: Чэнь Сяору, подписанный человек: Sun Junzhe, номер заказа на продажу: 1100004 (на практике номер заказа на продажу печатается и не нужно заполнять вручную); : Feng Qingqing; Две копии При заполнении соответствующих оригинальных ваучеров ваучеры разделены в случае копирования в следующую копию.[Бизнес 6] 23 января 2017 года покупатель Донг Джичао подал заявку на перевод, чтобы выплатить поставщику.Рисунок 34 Договор о покупке и продаже Рисунок 35 Информация об счете