Подробное объяснение стандартов бухгалтерского учета предприятия 2019 года и пересмотренной практики. Интерпретация кодекса Кодекса практического объяснения применения в соответствии с новыми стандартами бухгалтерского учета, 320 Практические случаи 41 конкретных стандартов написаны

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

![]()

Выбор редактора

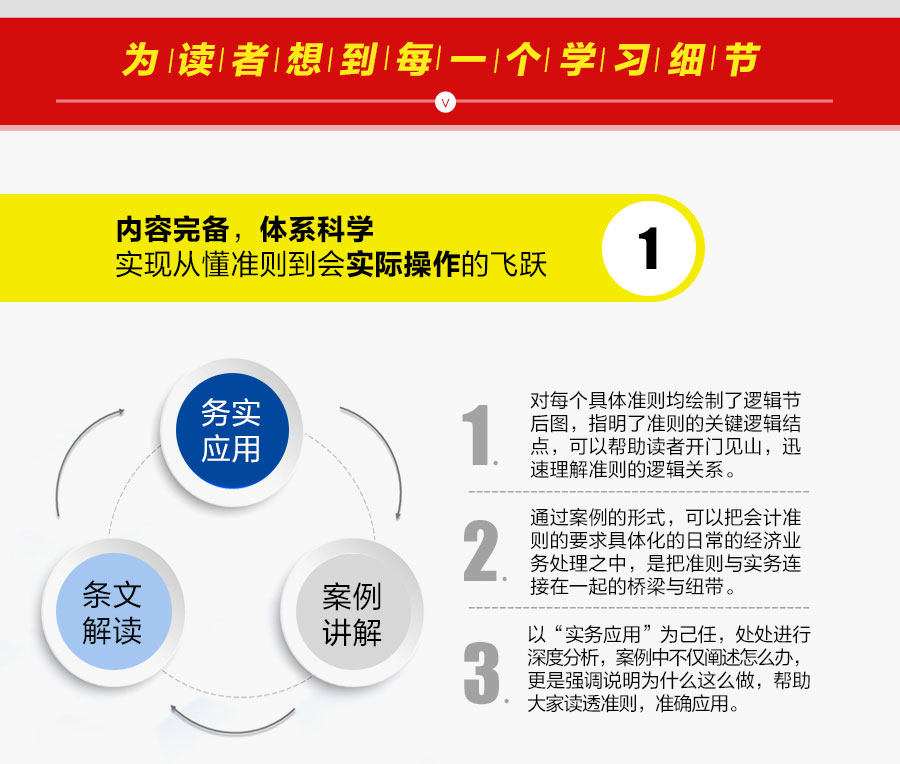

1Логическая структура схема.

Что касается конкретных руководящих принципов бухгалтерского учета, существует много контента и сложных логических отношений.Эта книга наносит логическую диаграмму пост -лого для каждого конкретного руководства, указывающая на ключевые логические узлы руководящих принципов, которые могут помочь читателям открыть дверь, чтобы увидеть горы и быстро понять логические отношения руководящих принципов.Диаграмма логической структуры этой книги также принадлежит ** в аналогичных книгах.

2Замечательные случаи.

Из -за врожденных ограничений, корпоративные стандарты бухгалтерского учета имеют“ принципы, общие и культуру&Rdquo;В форме случаев ежедневной экономической бизнес -обработкой требований стандартов бухгалтерского учета может быть мост и облигация, которая соединяет руководящие принципы и практикуйте вместе.

3В -Depth Analysis.

Во многих случаях это просто пассивное понимание положений корпоративных стандартов бухгалтерского учета, трудно понять его существенные требования, и трудно достичь гибкого применения, то есть.“ я знаю это, я не знаю, почему”.Эта книга основана на“ практическое применение&Rdquo; для своей собственной ответственности поведение в анализах везде. Дело не только объясняет, что делать, но и подчеркивает, почему это сделано, помогая всем читать точное приложение.

краткое введение

Стандарты бухгалтерского учета предприятия являются основной основой для персонала бухгалтерского учета для подтверждения бухгалтерского учета, измерения бухгалтерского учета и отчетов о бухгалтерском учете.Чтобы помочь большинству бухгалтерских работников изучить стандарты бухгалтерского учета и хорошо использовать стандарты бухгалтерского учета, мы интегрировали знания, опыт и мудрость многих экспертов, ученых и практиков и написали интерпретацию этих стандартов бухгалтерского учета предприятия.

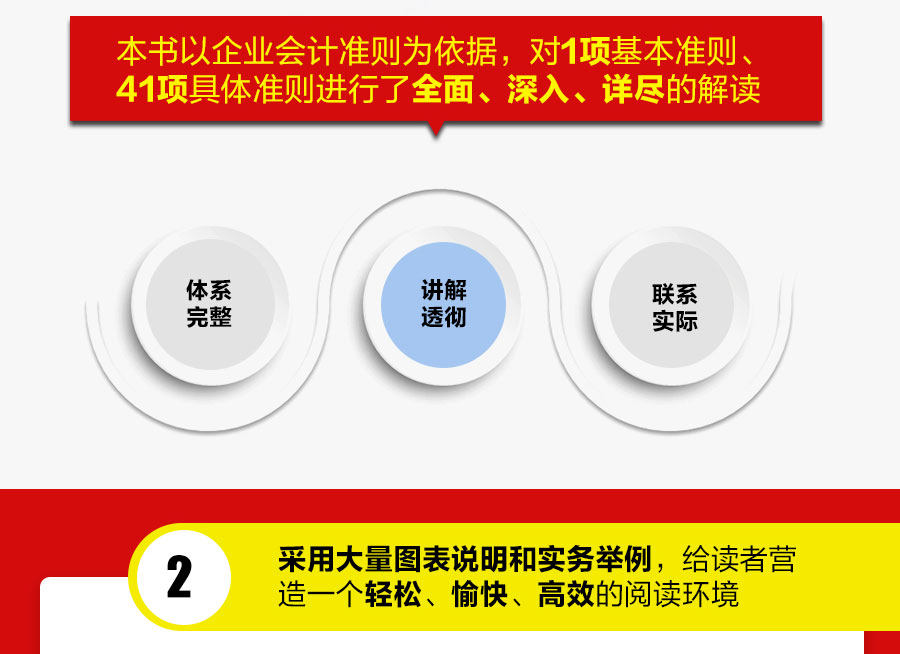

«Подробное объяснение стандартов корпоративного бухгалтерского учета и практического применения для практического применения практических случаев применения» основано на стандартах корпоративного бухгалтерского учета, а также на всеобъемлющем, глубинном и подробном интерпретации 1 основных стандартов и 41 конкретных стандартов.В ответ на каждый конкретный критерий эта книга объясняет логические узлы и логические процессы стандарта в форме логического состава; Практический уровень.В этой книге есть более 320 случаев, все из которых были подробно проанализированы в сочетании со стандартами бухгалтерского учета, и постепенно отображали весь процесс обработки бухгалтерского учета.

«Подробное объяснение стандартов бухгалтерского учета предприятия и практического интерпретации консультаций практического объяснения применения» - это профессиональная книга, которая объясняет стандартную систему корпоративного бухгалтерского учета в моей стране.Не только для практиков бухгалтерского учета не только решать различные трудности и путаницу в ежедневной практической работе.

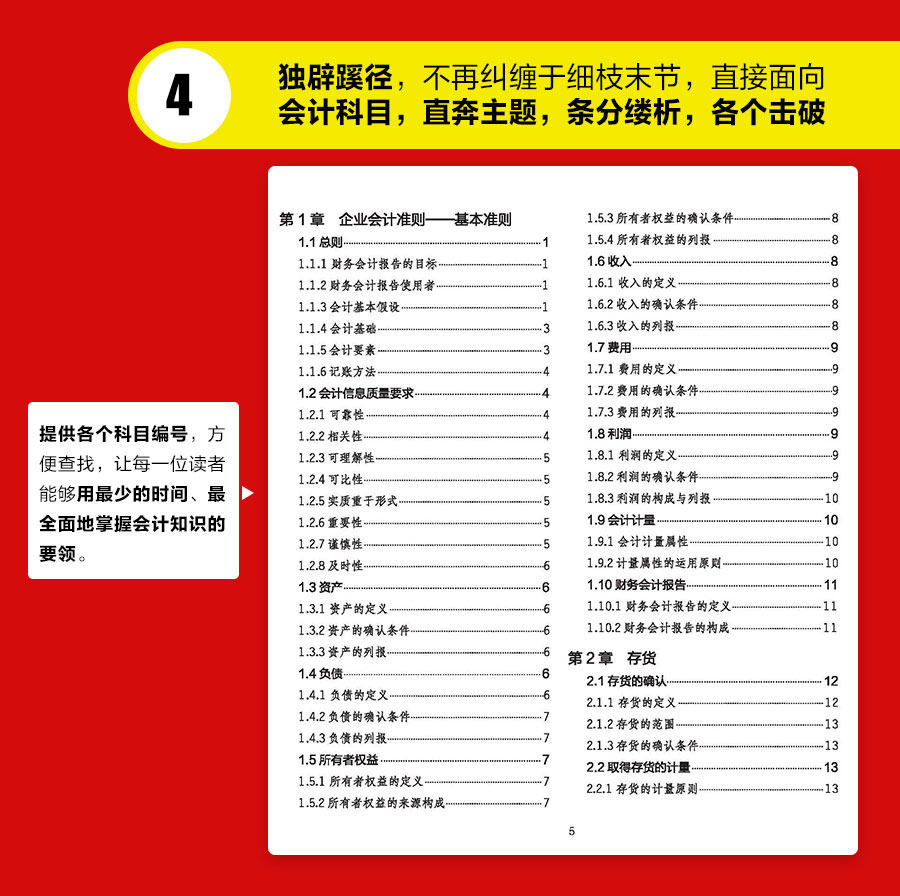

Оглавление

1.1 Общие принципы

1.1.1 Целью отчета о финансовом учете

1.1.2 Пользователи отчетов о финансовом учете

1.1.3 Основные предположения бухгалтерского учета

1.1.4 Основа бухгалтерского учета

1.1.5 Учетные элементы

1.1.6 Метод бухгалтерского учета

1.2 Требования к качеству в области бухгалтерского учета

1.2.1 Надежность

1.2.2 Связанный

1.2.3 Понимание

1.2.4 Сопоставимо

1.2.5 Энтузиаста важнее формы

1.2.6 Важность

1.2.7 Осторожность

1.2.8 Своевременная природа

1.3 Активы

1.3.1 Определение активов

1.3.2 Условия подтверждения активов

1.3.3 Отчеты об активах

1.4 долг

1.4.1 Определение долга

1.4.2 Условия подтверждения для обязательств

1.4.3 Список обязательств

1.5 Владелец

1.5.1 Определение капитала владельца

1.5.2 Источник прав и интересов владельца

1.5.3 Условия подтверждения для справедливости владельца

1.5.4 Отчеты о справедливости владельца

1.6 Прием

1.6.1 Определение дохода

1.6.2 Условия подтверждения дохода

1.6.3 Отчеты о доходах

1.7 Стоимость

1.7.1 Определение расходов

1.7.2 Условия подтверждения расходов

1.7.3 Расчет расходов

1,8 Прибыль

1.8.1 Определение прибыли

1.8.2 Условия для подтверждения прибыли

1.8.3 Состав и отчет о прибыли

1.9 измерение бухгалтерского учета

1.9.1 Атрибут измерения бухгалтерского учета

1.9.2 Принципы использования атрибутов измерения

1.10 Отчет о финансовом учете

1.10.1 Определение отчетов о финансовом учете

1.10.2 Состав отчета о финансовом учете

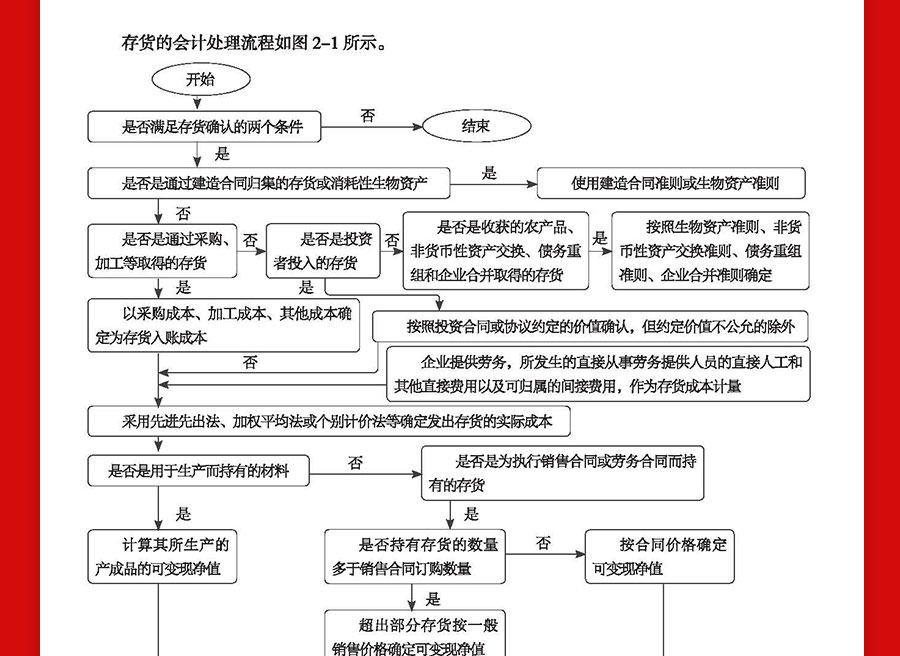

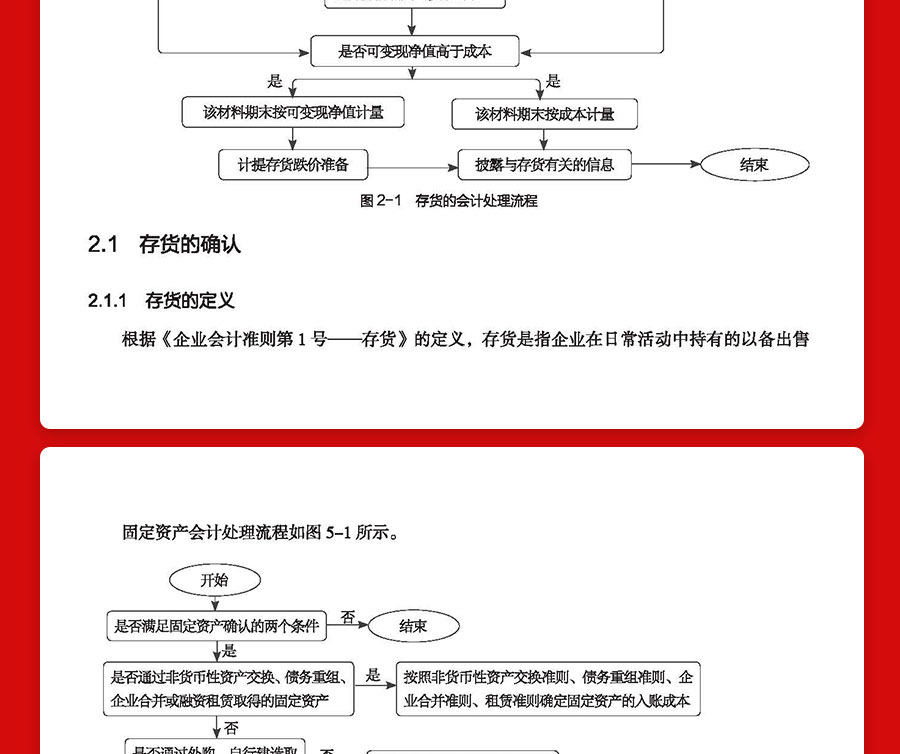

ГЛАВА -2 Инвентарь

2.1 Подтверждение инвентаризации

2.1.1 Определение инвентаря

2.1.2 Объем инвентаря

2.1.3 Условия подтверждения для инвентаря

2.2 Получите измерение инвентаря

2.2.1 Принцип измерения инвентаризации

2.2.2 Стоимость инвентаризации аутсорсинга

2.2.3 Обработка стоимости получения запасов

2.2.4 Стоимость запасов, полученная другими методами

2.2.5 Соответствующие расходы без затрат на запасы

2.3 заслуга инвентаря

2.3.1 Метод определения стоимости запасов

2.3.2 Передача затрат на запасы для акций

2.3.3 Обработка роторных материалов

2.4 Измерение последнего периода инвентаря

2.4.1 Определение и характеристики чистой стоимости монетизация

2.4.2 Факторы, которые следует рассмотреть для определения чистой стоимости инвентаризации

2.4.3 Обычно указывает на то, что реализация реализации инвентаризации ниже стоимости

2.4.4 Подготовка к инвентаризационной цене

2.4.5 Отчет о подготовке цен на инвентаризацию

2.4.6. Обработка потерь или повреждения лотков инвентаризации

2.5 Раскрытие

Глава 3 Долголеровые инвестиции в акции

3.1 Основа за долгосрочные инвестиции в акционерный капитал

3.1.1 Стандарты

3.1.2 Руководящие принципы Объяснение

3.2 Измерение долгосрочных инвестиций в акционерный капитал

3.2.1. Долголепые инвестиции в акционерный капитал, сформированные слиянием предприятий

3.2.2. Долголепые инвестиции в акции, полученные из других методов, отличных от корпоративных слияний

3.2.3 ОБСЛУЖИВАНИЕ ОСОБЕННОГО ОБСЛУЖИВАНИЯ

3.3 Метод затрат последующего измерения

3.3.1 Применение метода затрат

3.3.2 Метод расчета Рассчитайте корректировку долгосрочной стоимости инвестиций в акционерный капитал и подтверждение инвестиционной прибыли или убытка

3.4 Последующее измерение прав и интересов

3.4.1 Объем применения закона о акционерном капитале

3.4.2 Расчет закона о справедливости

3.5 Преобразование и утилизация методов учета длительного акционерного капитала

3.5.1 Преобразование методов бухгалтерского учета длительного акционерного капитала

3.5.2 Утилизация долгосрочных инвестиций в акции

3.6 Раскрытие

3.6.1 Стандарты

3.6.2 Руководящие принципы Объяснение

Глава 4 Инвестиционная недвижимость

4.1 Подтверждение инвестиционной недвижимости

4.1.1 Определение и объем инвестиционной недвижимости

4.1.2 Подтвердите условия для инвестиционной недвижимости

4.2 Измерение инвестиционной недвижимости

4.2.1 Начальное измерение

4.2.2 Последующее измерение расходов

4.2.3 Последующее измерение

4.3 Преобразование инвестиционной недвижимости

4.3.1 Объяснение инвестиций в конверсию недвижимости

4.3.2 Основные критерии для преобразования недвижимости

4.3.3 Специальное применение инвестиций в конверсию недвижимости

4.4 Утилизация инвестиционной недвижимости

4.4.1 Основные критерии инвестиций в утилизацию недвижимости

4.4.2 Применение утилизации инвестиционной недвижимости

4.5 Раскрытие

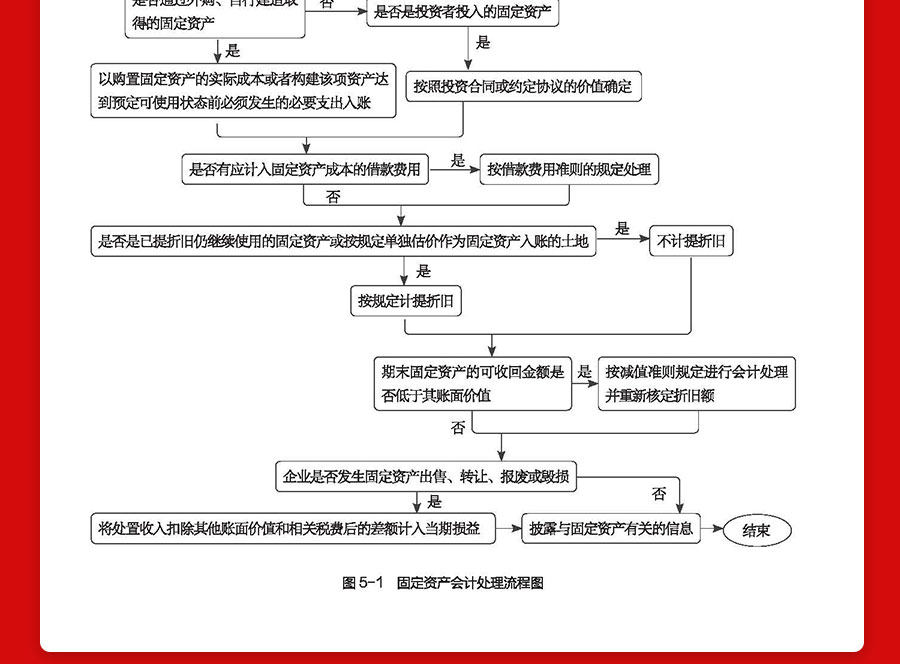

Глава 5 Основные средства

5.1 Обзор основных средств

5.1.1 Определение основных средств

5.1.2 Условия подтверждения для основных средств

5.1.3 Одиночные основные средства

5.2 Первоначальное измерение основных средств

5.2.1 Основные средства для аутсорсинга

5.2.2. Строительство основных средств самостоятельно

5.2.3 Инвесторы инвестируют в основные средства

5.2.4 Основные средства обязательств по отказу

5.3.

5.3.1 амортизация основных средств

5.3.2.

5.4 Утилизация основных средств

5.4.1 Условия подтверждения завершения средств.

5.4.2 Обработка учетной записи утилизации основных средств

5.5 Раскрытие

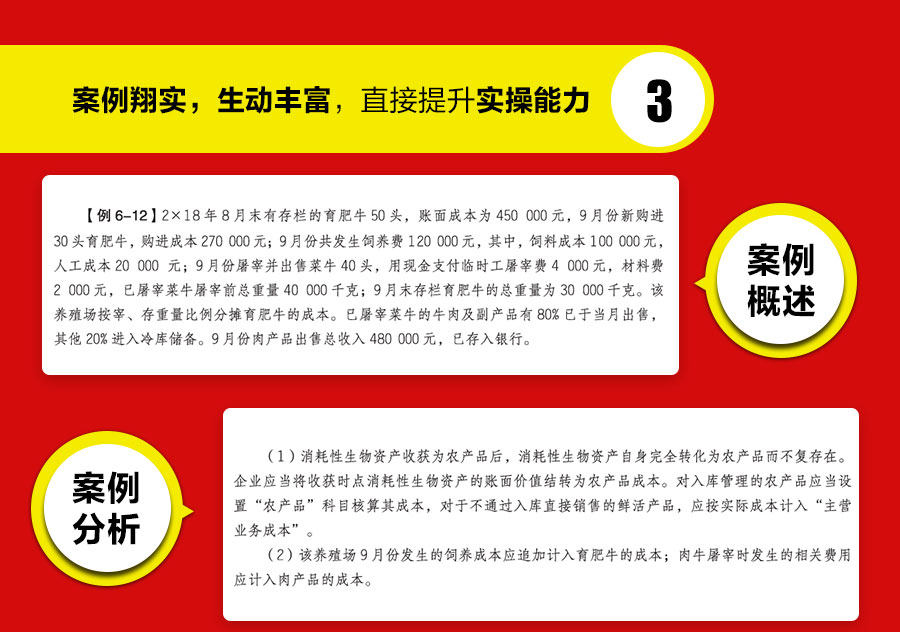

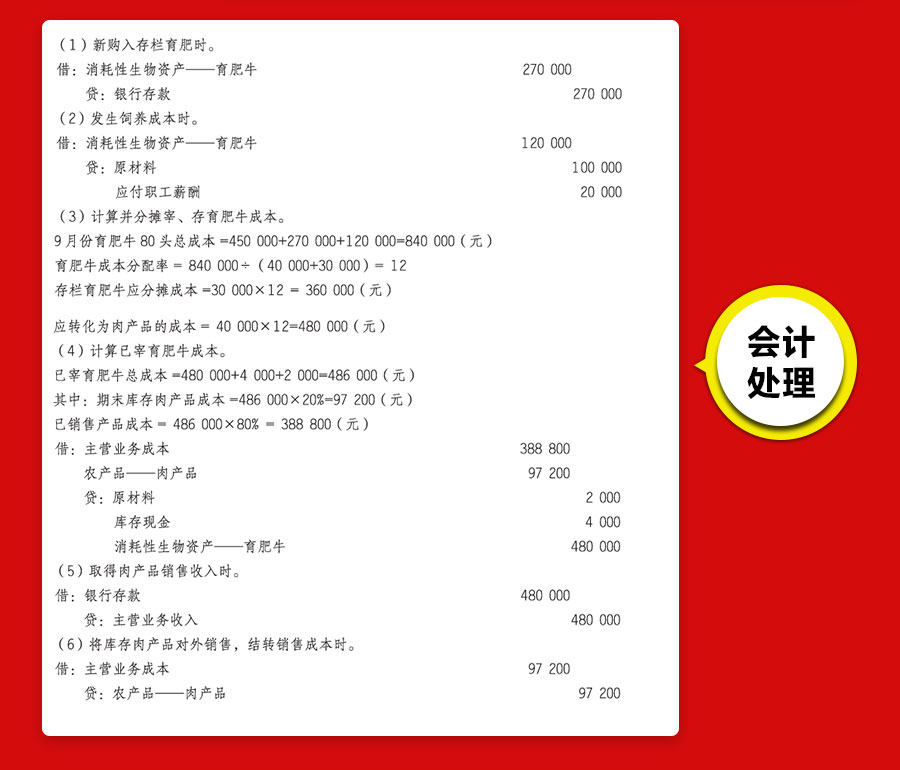

Глава 6 Биологические активы

6.1 Основы биологических активов

6.1.1 Концепция биологических активов

6.1.2 Особенности биологических активов

6.1.3 Специальные правила, которые не принадлежат к биологическим активам

6.2 Подтверждение и начальное измерение биологических активов

6.2.1 Основные принципы подтвердили

6.2.2 Принцип начального измерения

6.2.3.

6.3.

6.3.1 амортизация

6.3.2

6.4 Сбор и утилизация

6.4.1 Основные принципы

6.4.2 Конкретное приложение

6.5 Раскрытие

Глава 7 Невидимые активы

7.1 Основные критерии для нематериальных активов

7.1.1 Определение нематериальных активов

7.1.2 Условия подтверждения нематериального актива

7.1.3 Особенности нематериальных активов

7.2 Первоначальное измерение нематериальных активов

7.2.1 Классификация нематериальных активов

7.2.2 Первоначальное измерение нематериальных активов

7.3.

7.3.1 Жизнь использования нематериальных активов

7.3.2. Учет по амортизации невидимых активов

7.4 Утилизация активов.

7.4.1 Продажа

7.4 .2

7.4.3 Пожертвование внешнего мира

7.4.4

7.5 Раскрытие

Глава 8 НЕ -МОНЕТРИЧЕСКАЯ Обмена активов

8.1 Обзор не-целевой обмены активами

8.2 Подтверждение и измерение немонеточного обмена активами

8.2.1 Принципы подтверждения и измерения

8.2.2 Деловая сущность

8.2.3 Обработка ряда немонетовых обменов активов

8.3 Раскрытие

ГЛАВА 9 Установление активов

9.1 Фонд нарушения активов

9.2 может произойти идентификация активов с нарушениями

9.2.1 Суждение о ситуации с нарушением активов

9.2.2 Определение восстанавливаемой суммы

9.3 Активы ожидают будущего денежного потока

9.3.1 Основные принципы и методы

9.3.2 Факторы, которые, как ожидается, будут рассмотреть будущие денежные потоки

9.4 Определение и лечение убытков с нарушением активов

9.4.1 Определение убытков с нарушением активов

9.4.2. Учет по утрате по убыткам активов.

9.5 Идентификация и нарушение группы активов

9.5.1 Концепция группы активов

9.5.2 Идентификация группы активов

9.5.3.

9.6 Лечение нарушения гудвилла

9.6.1 Основные принципы нарушения активов

9.6.2 Метод теста на нарушение гудвилла обрабатывается с помощью бухгалтерского учета

9.7 Раскрытие

Глава -10 Зарплата работников

10.1 Концепция и классификация зарплаты сотрудников

10.1.1 Концепция зарплаты сотрудников

10.1.2 Классификация зарплаты сотрудников

10.1.3 Другие связанные стандарты бухгалтерского учета

10.2 Подтверждение и измерение краткосрочной компенсации

10.2.1 Монетальная краткосрочная компенсация

10.2.2 Оплата и отсутствие

10.2.3 План краткосрочного распределения прибыли

10.3 Подтверждение и измерение преимуществ после ухода

10.3.1 Установите план депозита

10.3.2 Стандарты и соответствующая интерпретация стандартов для плана бенефициара

10.4 Подтверждение и измерение пособий по увольнению

10.4.1 Интерпретация стандартов и стандартов пособий по увольнению

10.4.2 Применение стандартов благосостояния увольнения

10.5 Подтверждение и измерение других долгосрочных льгот работникам

10.5.1 Другие долгосрочные льготы работникам установили план депозита

10.5.2 Другие долгосрочные льготы работникам установили план бенефициара

10.6 Раскрытие

10.7 Правила соединения

Глава 11 Фонда аннуитета предприятия

11.1 Обзор ежемесячного фонда предприятия

11.1.1 Фонд корпоративного аннуитета и корпоративного аннуитета

11.1.2 Управление годовым фондом предприятия все стороны

11.1.3 Стандарты бухгалтерского учета корпоративного фонда и руководство по применению

11.2 Плата корпоративного аннуитетного фонда

11.2.1 Платеж и процесс корпоративного аннуитетного фонда

11.2.2 Корпоративные аннуитетные фонды получили оплату счетов

11.3 Инвестиционный фонд корпоративного аннуитетного фонда

11.3.1

11.3.2 Корпоративное аннуитетное фонд инвестиций и эксплуатационного процесса

11.3.3 Обработка счетов инвестиций и эксплуатации фонда предприятия аннуитета

11.4 Доход фонда корпоративного аннуитета

11.4.1 Состав дохода фонда корпоративного аннуитетного фонда

11.4.2 Обработка счетов дохода фонда корпоративного аннуитетного фонда

11.5 Стоимость фонда корпоративного аннуитета

11.5.1 Состав затрат Фонда аннуитета предприятия

11.5.2 Обработка счетов стоимости корпоративного аннуитетного фонда

11.6 Enterprise Andutrite Wells и чистые активы корпоративных аннуитетных фондов

11.6.1.

11.6.2 Чистые активы корпоративного аннуитетного фонда, чистый доход и обработка счетов

11.7 Финансовый отчет

11.7.1 Основное тело

11.7.2 Финансовая отчетность Фонда корпоративного аннуитета.

11.7.3 Финансовый отчет о годовом фонде предприятия

Глава -12 Акции Оплата

12.1 Концепция оплаты и характеристики

12.1.1 Концепция и классификация акций оплачивает

12.1.2 Объем применимого для оплаты

12.1.3 Характеристики оплаты акций

12.1.4 Связанные концепции

12.1.5 Не подходящая ситуация этого стандарта

12.2 Условия осуществимых прав

12.2.1 Концепция и классификация условий осуществимости

12.2.2 Модификация возможных условий прав

12.3 Принципы подтверждения и измерения оплаты акций

12.3.1 Принципы подтверждения и измерения расчета акционерных капиталов

12.3.2 Принцип подтверждения и измерения выплаты акций за урегулирование денежных средств

12.3.3

12.4 Обработка бухгалтерского учета, оплаченная акциями

12.4.1.

12.4.2 Конкретные бухгалтерские платные акции

12.5 Раскрытие

Глава -13 Реорганизация долга

13.1 Основы реструктуризации долга

13.1.1 Концепция реорганизации долга

13.1.2 Расчет объема реструктуризации долга

13.1.3 Путь реорганизации долга

13.1.4 Измерение справедливой стоимости некшиных активов, используемых для урегулирования долгов

13.2 Обработка бухгалтерского учета реструктуризации долга

13.2.1 Лечение должника

13.2.2 Обработка кредиторов

13.3 Специальное применение лечения учета по реструктуризации долга

13.3.1 Долги долга с активами

13.3.2 Долг обращается к капиталу

13.3.3 Изменить другие условия долга

13.4 Комбинация трех методов выше

13.4 Раскрытие

Глава -14 или что -то

14.1 или обзор этого

14.1.1 или определение элементов

14.1.2 или основные характеристики вопроса

14.2 Подтверждение и измерение

14.2.1 или подтверждение предметов

14.2.2 Расчетное измерение ответственности

14.2.3 Обзор предполагаемой задолженности по долговой книге

14.2.4 или обязательства и активы

14.3 Раскрытие

Глава -15 Доход (2017)

15.1 Определение и диапазон учета дохода

15.1.1 Определение дохода

15.1.2 Объем учета дохода

15.2 Подтверждение дохода

15.2.1 Стандарты суждения и процессы подтверждения дохода

15.2.2 Оценка договора

15.2.3 Признание обязательств производительности

15.2.4 Метод подтверждения дохода

15.3 Измерение

15.3.1 Определение цены транзакции

15.3.2 Ассигнование цен на транзакции

15.4 Стоимость контракта

15.4.1. Подтверждение стоимости контракта

15.4.2 Амортизация затрат на контракт

15.4.3 Улучшение контрактных затрат

15.5 Обработка бухгалтерского учета конкретных транзакций

15.5.1 Продажи с положениями о возмещении продаж

15.5.2 Продажи с положениями по обеспечению качества

15.5.3 Основные ответственные лица и агенты

15.5.

15.5.5. Предоставление разрешения интеллектуальной собственности

15.5.6 после транзакций по выкупе

15.5.7.

15.5.8. Первоначальные сборы, которые не нужно возвращать

15.6 Отчет

15.6.1 Отчетный проект

15.6.2 Отчет информации

15.7 Новые и старые новые стандарты соединяются

Глава -16 Правительственная субсидия

16.1 Правительственный обзор субсидий

16.1.1 Определение государственных субсидий

16.1.2 Основная форма государственных субсидий

16.1.3 Классификация государственных субсидий

16.2 Подтверждение и измерение государственных субсидий

16.2.1 Условия подтверждения для государственных субсидий

16.2.2 Обработка бухгалтерского учета государственных субсидий

16.2.3 Скидки по полученному кредиту политики

16.2.4 Правительственная доходность субсидий

16.3 Отчет о государственной субсидии

16.3.1 Сообщалось проект

16.3.2 Откройте информацию

16.3.3 Правила соединения

16.3.4 Различия для новых и старых стандартов

Глава -17 Плата за заимствование

17.1 Определение и категория сборов за заимствования

17.1.1 Определение

17.1.2 Категория

17.2 Подтверждение и измерение затрат на заимствования

17.2.1 Основные принципы подтверждения сборов займа

17.2.2 Измерение капитализации затрат на заимствование

17.2.3 Капитализация затрат на заимствование

17.3 Раскрытие

ГЛАВА -18 Учет налога на подоходный налог

18.1 Основа для налогообложения для активов и обязательств

18.1.1 Основы налогообложения для активов

18.1.2 Основы налогообложения для обязательств

18.1.3 Специальные транзакции или вопросы для определения основы налоговых оснований активов и обязательств

18.2 Временные различия

18.2.1 Временные различия

18.2.2 Временные различия и франшизы временные различия

18.3. Защита обязательств по подоходному налогу и активы отложенного подоходного налога

18.3.1. Подтверждение и измерение отложенного налога на налог

18.3.2 Задержка подтверждения и измерения активов подоходного налога

18.4 Расходы на подоходный налог

18.5 Защита подоходного налога из -за неспособности получить внутреннюю прибыль от продаж и убытки в консолидированной финансовой отчетности

18.6 Отчеты о подоходном налоге

Глава -19 Расчет иностранной валюты

19.1 Стандарт бухгалтерского учета

19.1.1 Определение транзакций иностранной валюты

19.1.2 Определение бухгалтерской бонусной валюты

19.1.3 Определение книг книг

19.1.4 Определение зарубежной валюты бухгалтерского учета

19.1.5 Изменение закладки

19.2 Обработка бухгалтерского учета транзакций иностранной валюты

19.2.1 Диалог Обмен и продолжительный обменный курс приблизительный обменный курс

19.2.2. Бухгалтерская лечение различий в обмене

19.2.3 Метод бухгалтерского учета дивизии

19.3 Расчет финансового отчета Foreign Connect

19.3.

19.3.2 Cowning of Forural Business Reports в рамках злокачественной инфляции

19.3.3 Утилизация заявлений об иностранной валюте при эксплуатации зарубежных операций

19.4 Раскрытие

ГЛАВА -20 Enterprise Merge

20.1 Обзор слияний предприятия

20.1.1 Определение корпоративных слияний

20.1.2 Как объединить предприятие

20.1.3 Отдел корпоративного слияния типа

20.1.4 Определение даты слияния или дня покупки

20.2 Слияние предприятия под тем же контролем

20.2.1 Определение корпоративных слияний под тем же контролем

20.2.2 Принципы корпоративного слияния под тем же контролем

20.3 Слияние предприятия под тем же контролем

20.3.1 Определение корпоративных слияний под тем же контролем

20.3.2 Принципы корпоративных слияний под тем же контролем

20.4 Обработка бухгалтерского учета при различных методах слияния

20.4.1 Обработка бухгалтерского учета слияний слияния

20.4.2 Поглощение слияния и обработки новых слияний

20.5 Раскрытие

20.5.1 Раскрытие корпоративного слияния под тем же контролем

20.5.2 Раскрытие корпоративных слияний под тем же контролем

20.6 Бизнес -слияние

Глава -21 Лизинг

21.1

21.2 Классификация лизинга

21.2.1 Классификация

21.2.2 Разница между операционной лизингом и финансовым лизингом

21.3 Обработка бухгалтерского учета арендатора в финансовой лизинге

21.3.1 Бухгалтерская обработка даты начала аренды

21.3.2 Ассоциация не подтвержденных затрат на финансирование

21.3.3 амортизация арендных активов

21.3.4 Обработка других проектов

21.4 Обработка учета уроков в аренде финансирования

21.4.1.

21.4.2 Обработка неразрешенного дохода от финансирования

21.4.3 Бухгалтерский лечение невыносимого баланса

21.4.4.

21.5 Обработка бухгалтерского учета лизингов при эксплуатации лизинга

21.6 Обработка учета уроков при работе

21,7 после аренды сделок

21.7.1 Основные принципы подтвердили

21.7.2 После -сейс Классификация аренды и лечение бухгалтерского учета

21.8 Отчет

Глава -22 Подтверждение и измерение финансовых инструментов

22.1 Обзор финансовых инструментов

22.1.1 Определение финансовых инструментов

22.2 Подтверждение финансового инструмента и подтверждения прекращения

22.2.1 Условия подтверждения для финансовых активов и финансовых обязательств

22.2.2 Подтверждение прекращения финансовых активов

22.2.3 Подтверждение прекращения финансовых обязательств

22.3 Классификация финансовых инструментов

22.3.1 Классификация финансовых активов

22.3.2 Классификация финансовых обязательств

22.4 Встроение производных

22.4.1 Определение инструментов внедрения производных

22.4.2 Гибридный контракт

22.5 Тяжелая классификация финансовых инструментов

22.5.1 Определение тяжелой классификации финансовых инструментов

22.5.2 Обработка бухгалтерского учета тяжелой классификации финансовых активов

22.6 Измерение финансового инструмента

22.6.1 Начальное измерение

22.6.2 Последующее измерение

22.6.3 Изменения контракта

22.6.4 Контракты, связанные с инвестициями в акционерный капитал

22.7 Нарушение финансовых инструментов

22.7.1 Принцип подготовки подготовки к нарушениям для финансовых инструментов

22.7.2 Объективная информация о кредитных нарушениях финансовых активов

22.7.3 Ожидаемый потерей кредита

22.7.4 Потеря кредита

22.7.5 Метод подтверждения подготовки потерь

22.7.6 Судя по вопросам

22.7.7 Другие правила

22,8 Прибыль и убыток

22.8.1 Финансовые инструменты, измеренные по справедливой стоимости

22.8.2 Финансовые инструменты, измеренные по пространственным затратам

22.8.3 Другие правила

22.8.4 Дивидендный доход

22.9 Правила соединения

22.9.1 Предварительные данные сравнительной финансовой отчетности

22.9.2 Классификация финансовых активов

22.9.3 Оценка факторов, влияющих на денежный поток, влияет на денежный поток

22.9.4 Гибридный контракт

22.9.5. Обозначен и аннулировано назначенное обозначение финансовых активов

22.9.6. Обозначен и отменил назначенное обозначение финансовых обязательств

22.9.7 Финансовые инструментальные нарушения

22.9.8 Другие правила

Глава -23 Перевод финансовых активов

23.1.

23.1.1 Определение передачи финансовых активов

23.1.2 Подтверждение прекращения финансовых активов

23.2 Ситуация с передачей финансовых активов

23.2.1 Ситуация с переводом финансовых активов

23.2.2 Принципы обработки финансовых активов

23.2.3 Оценка степени риска и вознаграждения

23.2.4 Оцените, сохранить ли контроль перед переведенными финансовыми активами

23.2.5 Другие правила

23.3 Обработка бухгалтерского перевода финансовых активов

23.3.1. Соблюдение передачи финансовых активов на прекращение условий подтверждения

23.3.2 Продолжайте подтверждать передачу финансовых активов

23.3.3 Продолжайте включать в переведенные финансовые активы

23.3.4 Предоставьте не -переключатель

23.4 Правила конвергенции

Глава -24

24.1 Определение и классификация периодов

24.1.1 Определение периодов

24.1.2 Классификация периодов

24.2 Установить инструменты

24.2.1 Определение и объем инструмента периода

24.2.2 Указание инструмента установленного периода

24.3 Настройка проекта

24.3.1 Определение проекта проектного периода

24.3.2 назначенный проект назначен

24.4 Набор оценки взаимоотношений периода и установление бухгалтерского учета

24.4.1 Определение и требования эффективности периода

24.4.2 Оценка и повторный вариант достоверности периода

24.4.3 Наборы бухгалтерского учета

24.4.4 Отношения периода прекращения

24.5 Подтверждение и измерение сохранения стоимости

24.5.1.

24.5.2.

24.5.3, установленные для чистых инвестиций за рубежом

24.5.4 Набор периодов повторной оценки

24.5.5 Другие правила

24.6 Право выбора справедливой стоимости выбора воздействия на кредитный риск

24.6.1 Условия, указанные как измерение справедливой стоимости

24.6.2 Указанные условия завершения

24.7 Правила соединения

24.7.1 Основные правила

24.7.2 Специальные вопросы

Глава -25 Оригинальный договор страхования

25.1 Обзор оригинального договора страхования

25.1.1 Определение договоров страхования

25.1.2 Определение первоначального договора страхования

25.1.3 ситуация не применимо к первоначальному договору страхования

25.1.4 Спинка инструментов гибридного риска

25.1.5 Классификация первоначального договора страхования

25.2 Первоначальный доход договора страхования

25.1.1 Условия подтверждения дохода первоначального договора страхования

25.1.2 Измерение дохода первоначального договора страхования

25.1.3 Первоначальный договор страхования был отменен заранее

25.3 Оригинальный резерв контракта на страхование

25.3.1 Содержание первоначального резерва договора страхования

25.3.2 Резервие страховой ответственности достаточное испытание

25.4 Стоимость первоначального договора страхования

25.4.1 Определение стоимости первоначального договора страхования

25.4.2 ситуация текущей прибыли или убытка

25.4.3 Потеря припасов

25.4.4 поколения фондов восстановления

25,5

25.5.1.

25.5.2 Проект списка прибыли

25.5.3. Обратные проекты в примечании

Глава -26 Контракт на перестрахование

26.1 Обзор договора перестрахования

26.1.1 Определение и характеристики контрактов на перестрахование

26.1.2 Основной бизнес по перестрахованию контрактов

26.2 Разделите обработку бизнес -учета

26.2.1 Основные правила

26.2.2 Резервная дебиторская задолженность

26.2.3 Устранение премий и возврата денег

26.2.4 Стоимость компенсации

26.2.5 Депозит в депозите субподтриктивного обеспечения

26.2.6 Процентные сборы

26.3 Обработка бухгалтерского учета в бизнес

26.3.1 Подтверждение дохода страховой премии

26.3.2 ГАРАНЦИОНА

26.3.

26.3.4

26.4 Отчет

26.4.1 Список в финансовой отчетности

26.4.2 Раскрывается в примечании

ГЛАВА -27 МАЙСИНА НЕТЕЛЬКОМ И НАСТОЯЩИМ

27.1 Определение и диапазон учета нефти и газа

27.1.1 Диапазон расчетов

27.1.2 Связанное определение Объяснение

27.1.3 Обзор бухгалтерского учета нефти и природного газа

27.2 ОБРАБОТКА ОТКАЗАЦИЯ СОБСТВЕННОСТИ В МАРНАЛИ

27.2.1 Начальное измерение

27.2.2 Складывание капитала в районе добычи

27.2.3 Улучшение капитала в горнодобывающих районах.

27.2.4 Утилизация справедливости горнодобывающей зоны

27.3 Обработка бухгалтерского учета по разведке нефти и газа

27.3.1 Основные принципы

27.3.2 Обработка бухгалтерского учета

27.4 Обработка бухгалтерского учета по развитию нефти и газа

27.5 Обработка бухгалтерского учета добычи нефти и газа

27.5.1 Определение и диапазон бухгалтерского учета

27.5.2 Расчет складывания скважин и связанного оборудования

27.5.3. Применимые критерии для бухгалтерского лечения других экономических вопросов

27.6 Подтверждение и измерение нефтяных и газовых активов

27.6.1 Определение нефтегазовых активов.

27.6.2 Метод дисконтирования нефтяных и газовых активов.

27.6.3 Обработка нефтегазовых активов.

27,7 Отказ от обязательства

27.8 Раскрытие

Глава -28 Политика бухгалтерского учета, изменение оценки бухгалтерского учета и коррекция ошибок

28.1 Бухгалтерская политика и ее изменения

28.1.1 Обзор политики бухгалтерского учета

28.1.2 Изменения политики бухгалтерского учета

28.1.3 Бухгалтерский лечение изменений в бухгалтерской политике

28.2 Оценка бухгалтерского учета и изменения

28.2.1 Оценка бухгалтерского учета и изменение оценки бухгалтерского учета

28.2.2 Отдел изменений в политике бухгалтерского учета и изменения в оценке бухгалтерского учета

28.2.3 Обработка бухгалтерского учета изменений в оценке бухгалтерского учета

28.2.4 Раскрытие изменений оценки бухгалтерского учета

28.3 Ранняя ошибка и коррекция

28.3.1 Предварительный обзор ошибок

28.3.2 ОТЧЕТ ОБЩЕСТВЕННОСТИ И НАПРАВЛЕНИЯ на ранней стадии

28.3.3 Раскрытие ошибок на ранней стадии

ГЛАВА -29 Будущие вопросы обязательств активов

29.1 Обзор будущих вопросов баланса

29.1.1 Определение будущих вопросов в балансе

29.1.2 в течение периода будущих вопросов, охватываемых балансом

29.1.3 Классификация будущих вопросов в балансе

29.2 Будущая корректировка баланса

29.2.1 Основные принципы обработки

29.2.2 Конкретное лечение бухгалтерского учета

29.3 Неоплачивающие вопросы в балансе в будущем

29.4 Раскрытие

Глава 30

30.1 Обзор финансовой отчетности

30.1.1 Определение и классификация финансовой отчетности

30.1.2 Классификация финансовой отчетности

30.1.3 Объем применения соответствующих стандартов корпоративного бухгалтерского учета

30.2 Основные требования к финансовым отчетам

30.2.1 Следуйте различным стандартам бухгалтерского учета для подтверждения и измерения

30.2.2 на основе непрерывной работы

30.2.3 Основное создание власти и ответственности

30.2.4 Следуйте принципу важности

30.2.5 гарантировать согласованность отчета

30.2.6 Поддерживайте точность количества раскрытия

30.2.7 Следуйте принципу сопоставимости

30.2.8. Сообщайте требования во главе таблицы финансовой отчетности

30.2.9 Период отчета

30.3 Отчет о таблице актива актива.

30.3.1 Определение и содержание баланса

30.3.2 Классификация

30.3.3 Формат отчета о форме актива актива

30.4 Отчет о списке прибыли

30.4.1 Определение отчета о прибыли и принцип отчетности проекта и конкретных приложений

30.4.2 Общий отчет о списке прибылей для получения прибыли

30.4.3 Список прибыльных табличных проектов

30.5 Изменение отчета об изменении акционерного капитала владельца

30.5.1. Определение таблицы изменений акций владельца

30.5.2 Основные принципы отчета об акционерном капитале владельца

30.5.3 Изменение формата таблицы изменений владельца и объяснения

30.6 Примечание

30.6.1 Определение примечаний финансовой отчетности.

30.6.2 Содержание и порядок примечания должны быть раскрыты

30.6.3 Общее предприятие Формат примечания к финансовой отчетности

30.6.4 Финансовая отчетность Коммерческого банка формат примечания

30.6.5.

30.6.6 Финансовый отчет Формат заметки

30,7 случай

30.7.1 Заявление об ответственности за капитал

30.7.2 Таблица прибыли

30.7.3 Изменение таблицы изменений акций владельца

30.7.4 Примечание

Глава 31

31.1 Обзор таблицы денежных потоков

31.1.1 Содержание листа денежных потоков

31.1.2 Содержание таблицы и структуры денежных потоков.

31.1.3 Методы и процедуры для подготовки листов денежных потоков

31.2 Подготовка списка денежных потоков

31.2.1 Подготовка общего корпоративного листа движения денежных средств

31.2.2 Подготовка листа денежных потоков коммерческих банков

31.2.3 Подготовка листа денежных потоков страховых компаний

31.2.4 Подготовка листа денежных потоков компаний по ценным бумагам

31.3 ПРИМЕЧАНИЕ ПРИМЕЧА

31.3.1 Подготовка дополнительных данных листа денежных потоков.

31.3.2 Раскрытие текущего или утилизации дочерних компаний и других торговых подразделений Компании

31.4 Раскрытие

Глава 32 Средневой финансовый отчет

32.1 Обзор среднего финансового отчета

32.1.1 Определение среднесрочных финансовых отчетов

32.1.2 Содержание среднесрочного финансового отчета

32.2 Подтверждение и измерение

32.2.1 Бухгалтерская политика

32.2.2 Оценка бухгалтерского учета

32.2.3 Важность

32.2.4 Измерение бухгалтерского учета

32,5 сезонные, циклические или случайные получения подтверждения и измерения доходов

32.2.6 Подтверждение и измерение неравномерных затрат в год бухгалтерского учета

32.3 Merge Financipptys Pronitists

32.4 Сравнение финансовая отчетность

32,5 Примечание

Глава 33 Консолидация Финансовая отчетность

33.1 Консолидация Фонда финансовой отчетности

33.1.1 Определение и объяснение консолидированной финансовой отчетности

33.1.2 Определение объема слияний

33.1.3 Принципы подготовки финансовых отчетов о слиянии

33.1.4 Подготовка подготовки консолидированной финансовой отчетности

33.1.5 Процедура подготовки консолидированной финансовой отчетности

33.1.6 Лечение дочерних компаний в течение отчетного периода

33.2 Подготовка финансовой отчетности в дни слияния

33.2.1 Корректируйте отдельные финансовые отчеты дочерних компаний

33.2.2 Подготовка ежедневного баланса слияния

33.3 Приобретите подготовку консолидированной финансовой отчетности в будущем

33.3.1 Комбинированный баланс

33.3.2 Форма слияния прибыли

33.3.3 Merge Dase Leal

33.3.4 Слияния таблицы изменений акций владельца

33.3.5 Анализ случая

33.4 Обработка бухгалтерского учета специальных транзакций

33.4.1 Обработка бухгалтерского учета дополнительных инвестиций

33.4.2 Учет по утилизации лечения дочерних компаний

33.4.3 разбавил долю материнской компании из -за увеличения капитала нескольких акционеров дочерних компаний

33.4.4 Другие специальные транзакции

Глава 34

34.1 Основная доходность на акцию

34.1.1 Определение молекулы

34.1.2 Определение матери

34,2 разбавленные доходы на акцию

34.2.1 Основные принципы расчета

34.2.2 Облигации конвертируемой компании

34.2.3 Сертификат акций, варианты обмена

34.2.4 Enterprise обещает выкупить свои акции контракты

34.2.5 Несколько потенциальных обычных акций

34.2.6 Потенциальные обычные акции, выпущенные дочерними компаниями, совместными предприятиями или партнерами

34,3 отчеты на акцию доход

34.3.1 re -calculation

34.3.2 Отчет

Глава 35

35.1 Обзор отчета филиала

35.1.1 Определение отчета филиала

35.1.2 Значение подготовки отчета о суб -департаменте

35.2 Определение отделения отчета

35.2.1 Бизнес -филиал

35.2.2 Региональное подразделение

35.2.3 Условия объединены

35.2.4 Определение филиала представления

35.3 Раскрытие информации о раскрытии информации

35.3.1 Основные формы отчета и формы вторичного отчета раскрытия информации

35.3.2 Раскрытие информации в форме основного отчета

35.3.3 Связь между слиянием информации и корпоративной финансовой отчетностью или корпоративной финансовой отчетностью

35.3.4 Раскрытие утилизации подчиненной информации

35.3.5 Другие требования раскрытия информации

ГЛАВА 36 РВЕКСАЦИЯ

36.1 Основные правила, раскрытые соответствующими сторонами

36.1.1 признание связанных сторон

36.1.2 Связанные концепции:

36.2 Решение об отношениях между связанными сторонами

36.2.1 Общие принципы, выявленные отношениями связанных сторон

36.2.2 За исключением определения связанных партийных отношений

36.3 Связанные Сторонние транзакции

36.3.1 Определение транзакций связанных сторон

36.3.2 Типы транзакций связанных сторон

36.4 Раскрытие связанных сторон и их транзакций

Глава 37 Отчет о финансовых инструментах

37.1 Обзор отчета о финансовом инструменте

37.1.1 Значение отчета о финансовом инструменте

37.1.2 Цель отчета о финансовом инструменте

37.1.3 Отчеты о финансовых инструментах разрешены.

37.2 Различие между финансовыми обязательствами и инструментами акционерного капитала

37.2.1 Классификация финансовых инструментов

37.2.2 Отдел финансовых обязательств и инструментов акционерного капитала

37.2.3 Ликсии финансовых инструментов

37.3 Отмена финансовых активов и финансовых обязательств

37.3.1 Условия финансовых активов и финансовых обязательств

37.3.2 ситуация, когда финансовые активы и финансовые обязательства не должны быть компенсированы

37.4 Отчет о влиянии финансовых инструментов на финансовые условия и операционные результаты

37.4.1 Общие правила

37.4.2 Листинг и связанное раскрытие в балансе

37.4.3 Листинг и связанное раскрытие в форме прибыли

37.4.4 Набор периода раскрытия учета

37.4.5 Раскрытие справедливой стоимости

37.5 Раскрытие информации о рисках, связанное с финансовыми инструментами

37.5.1 Качественная и количественная информация

37.5.2 Раскрытие кредитного риска

37.5.3 Раскрытие риска долины

37.5.4 Раскрытие рыночного риска

37.6 Раскрытие передачи финансовых активов

37.6.1 Значение передачи финансовых активов

37.6.2 Общие требования для раскрытия информации о передаче финансовых активов

37.6.3 Раскрытие информации о финансовых активах, которые были переданы, но не расторгнуты в целом

ГЛАВА 38 SHOU SUB -EXECUTIVE Корпоративные стандарты бухгалтерского учета

38.1 Обзор руководящих принципов бухгалтерского учета Shou Times

38.2 SHOU SUB -ОБСЛУЖИВАНИЕ УЧЕТНОГО ПРЕДУПРЕЖДЕНИЯ И ИЗМЕРЕНИЯ

38.2.1 Второй день исполнения SHOU Новые и старые таблицы баланса бухгалтерского учета.

38.2.

38.2.3 SHOU Secondary Date Execution принимает будущее применение проектов, связанных с проектами, проекта

38.3 Отчет о бухгалтерском учете в Дне исполнения SHOU

38.3.1 Первый среднесрочный финансовый отчет и первый годовой финансовый отчет

38.3.2 Первый среднесрочный финансовый отчет и первая ежегодная финансовая отчетность.

Глава 39 Измерение справедливой стоимости

39.1 Обзор измерения справедливой стоимости

39.2 Связанные активы или обязательства

39.2.1 Характеристики активов или обязательств

39.2.2 Единица измерения активов или обязательств

39,3 Заказы транзакций и рынков

39.3.1 Заказы транзакции

39.3.2 Основной рынок и Zui хороши для рынка

39,4 участника рынка

39.4.1 Условия измерения справедливой стоимости

39,5 Первоначальное измерение справедливой стоимости

39.5.1 Начальное измерение

39.5.2 Справедливая стоимость обычно отличается от цены на транзакцию

39.5.3. Убытки прибыли для связанных активов или обязательств с справедливой стоимостью, и потеря цен на транзакции не равна справедливой стоимости

39.6 Оценка технологии

39.6.1 Технология оценки

39.6.2 Метод технологии оценки

39.6.3 Измените технологию оценки

39,7 Уровень справедливой стоимости

39.8 Измерение справедливой стоимости нефинансовых активов

39.8.1 Неофинансиальное измерение активов

39.8.2 Влиятельные факторы нефинансовых активов Zui Использование

39.8.3 Определение предпосылки для оценки

39,9 Измерение справедливой стоимости обязательств и корпоративных собственных капитальных инструментов

39.9.1 Обязательства и измерение собственного акционерного прибора предприятия

39.9.2 Принцип измерения

39.10 Измерение справедливой стоимости финансовых активов и финансовых обязательств, которые могут быть компенсированы рыночными рисками или кредитными рисками

39.10.1 Принцип измерения

39.10.2 Условия измерения

39.11 Раскрытие справедливой стоимости

39.11.1 Требования к раскрытию справедливой стоимости

39.11.2 Требования к требованиям к аннотациям и обязательствам каждой группы активов и обязательств, которые постоянно измеряются по справедливой стоимости

39.11.3 Требования к требованиям для непрерывного измерения каждой группы активов и обязательств, измеренных по справедливой стоимости

Глава 40

40.1 Обзор совместного предприятия

40.1.1 Определение конструкции

40.1.2 Участники кооперативного договоренности

40.2 Идентификация и классификация совместных предприятий

40.2.1 Решение о совместном предприятии

40.2.2 Классификация совместных предприятий

40.3 Обработка бухгалтерского учета совместных участников эксплуатации

40.3.1 Определение доли процентов совместной оперативной партии

40.3.2 Подтверждение совместно эксплуатационных инвестиций или продажи активов и убытков

40.3.3 Обычно эксплуатируя покупку активов и убытков принадлежит части совместной работы других участников для подтверждения

40.3.4 Подтверждение участников, которые не пользуются общим контролем над совместными операциями

40.4 Обработка бухгалтерского учета участников на предприятиях совместного предприятия

Глава 41 Раскрытие прав по другим предметам

41.1 Обзор раскрытия справедливости по другим предметам

41.2 Основное суждение и раскрытие информации

41.2.1 Основное суждение и раскрытие основного воздействия на другие субъекты и раскрытие основных последствий

41.2.2 Раскрытие от перехода от не -инвестирования в зависимости от инвестиционного субъекта

41.3 Раскрытие справедливости в дочерних компаниях

41.3.1. Обнаружение в примечании консолидированной финансовой отчетности Общие требования

41.3.2 Требования к раскрытию запроса для предприятий с основными ограничениями на активы групп предприятий и урегулирование долга корпоративной группы

41.3.3 Требования к раскрытию информации компании со структурированным предметом, который включен в объем консолидированной финансовой отчетности

41.3.4 Когда доля владения дочерними компаниями изменяется, требования к раскрытию информации Компании изменяются

41.3.5 Общие требования раскрытия инвестиционных компаний, которые не включены в Заявление о слиянии как предприятие, которое не включено в Заявление о слиянии

41.3.6 Как компания, которая является инвестиционной организацией, требования к раскрытию риска для инвестиционных компаний, которые не были включены в отчет о слиянии

41.4 Раскрытие прав и интересов в совместном предприятии или партнерах

41.4.1 Для важных совместных предприятий или партнеров информация, которую должно раскрыть предприятие

41.4.2 Важное совместное предприятие или партнеры Дополнительной информации

41.4.3 Раскрытие информации о раскрытии информации о правах и интересах предприятий в одном совместном предприятии или партнерах

41.4.4 Ограниченное раскрытие информации

41.4.5 Обработка акций подтверждения

41.4.6 Discovery без подтверждения и обязательств

41.5 Раскрытие справедливости по структурному предмету, который не включен в объем консолидированной финансовой отчетности

41.5.1 Информация, которая должна быть раскрыта для предприятий, которые не включены в объем консолидированной финансовой отчетности

41.5.2 Раскрытие информации о предоставлении финансовой поддержки или других намерений для структурных субъектов, которые не включены в объем консолидированной финансовой отчетности

41.5.3 Enterprise является предметом инвестиций, который контролируется его контролем, но не включенным в объем консолидированной финансовой отчетности.

Глава 42 содержит нецелевые активы, группы утилизации и операции по увольнению, которые будут проданы

42.1 Обзор

42.1.1 Стандарты формулируют фон

42.1.2 Стандартная область

42.1.3 Основное содержание и структура стандартов

42.2 Определение и классификация некуррентных активов или групп утилизации для продажи

42.2.1 Определение категории, которая будет продана

42.2.2 Условия подразделения для продажи категории

42.3 Измерение неточных активов или групп утилизации, которые должны быть проданы

42.3.1 Получите измерение дня

42.3.2 Первоначальное измерение и последующее измерение удержания категории, которая должна быть продана

42.3.3 Передача подготовки к нарушению

42.3.4 больше не соответствует лечению при выполнении условий деления

42.4 Операция прекращения

42,5 Отчет

42.5.1.

42.5.2.2 Отчет списка прибыли

42.5.5.3 Раскрытие в отчете.

42.5.4 Раскрытие сопоставимой информации