Интерпретация новых руководств по аудиту отчета и анализ случае

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

Номер ISBN: 9787514189469

Введение в содержание:

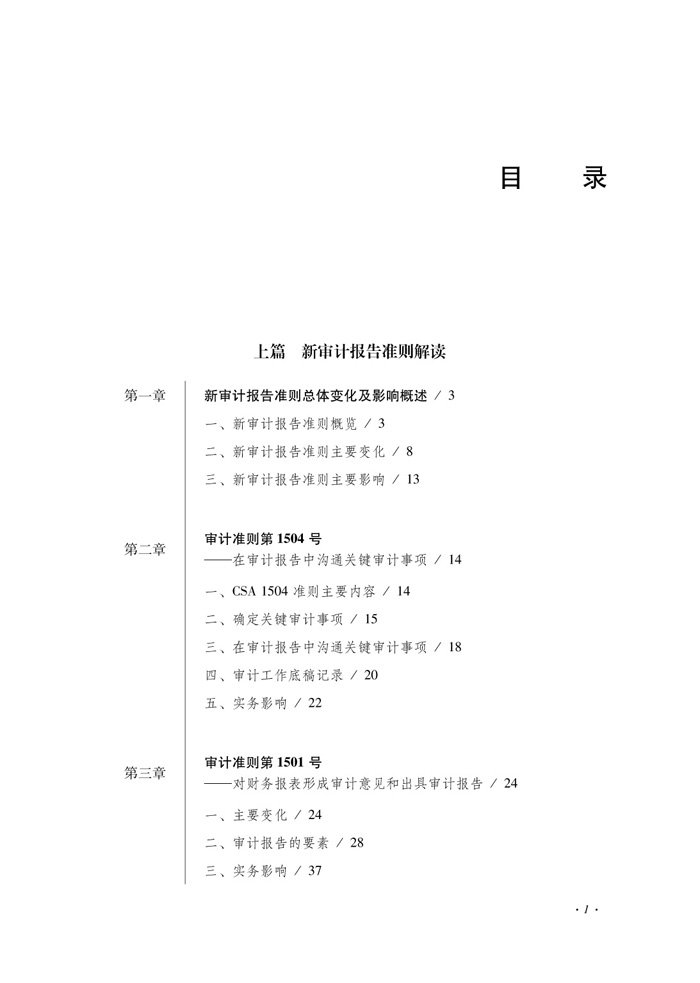

«Анализ интерпретации новых руководящих принципов отчета о аудиту и случаях аудита от отчета о перечисленных компаниях» - это отдел, составленный профессиональным и техническим департаментом бухгалтерской фирмы.——В отчете по аудиту профессиональные произведения 12 новых стандартов аудита, таких как ключевые аудиторские элементы коммуникации », также являются первым томом серии книг в практическом руководстве стандартов аудита того же исследования.

В декабре 2016 года Министерство финансов официально опубликовало «О печати и распределении<Китайские Рекомендации по аудиту бухгалтера № 1504——Сообщите ключевые вопросы аудита в отчете аудита>Уведомление о 12 стандартах (Fortune [2016] № 24).С 1 января 2018 года аудиторский отчет о финансовой отчетности почти всех перечисленных компаний увеличится“Критическое аудит имеет значение”Частично, он раскрывается персонализированной информацией, связанной с аудируемыми элементами для увеличения информационного содержания и корреляции отчета о аудиту и повышения прозрачности проекта аудита.Это самое большое изменение в аудиторском отчете на протяжении десятилетий, и известно как реформа этого раунда аудиторского отчета.“Коронный бриллиант”Сущность

С точки зрения изменений в среде внешней практики, таких как рынок капитала, зарегистрированным бухгалтерам сталкиваются многие проблемы.Первое - это замедление глобального экономического роста, и некоторые отрасли вступили в период адаптации. На рынке капитала;

Новые технологии, новые продукты и новые форматы улучшили эффективность распределения рыночных ресурсов, но они не могут изменить отношения спроса и предложения и экономического роста в краткосрочной перспективеВ последние годы, независимо от того, является ли это внутренним или за рубежом, число судебных процессов и претензий на зарегистрированных бухгалтеров увеличилось. Механизм, но также влияние вышеупомянутых внешних объективных факторов.

Изменения во внешней среде принесли больше возможностей для зарегистрированного бухгалтера, и в то же время это также подчеркивает значительную ответственность за аудит.Если реформа предыдущей модели отчета о аудите сочетается с развитием рынка капитала, чем больше рыночная экономика вступила в период поворота и частый период капиталов. Обязанности увеличились в течение периода, это также связано с роли независимой аудиторской работы, которая решает суть разделения прав собственности и эксплуатации в современной рыночной экономике.

Пересмотр этого критерия отчета об аудитории отражает больше ожиданий отчетности пользователей в информационном содержании отчета о аудиту и ответственность зарегистрированных бухгалтеров, таких как сообщение о ключевых вопросах аудита в отчете аудита, ответственность за другую информацию и постоянную работу суждения и т. д.Зарегистрированные бухгалтеры должны быть знакомы, понимать и использовать эти новые стандарты на практике в краткосрочной перспективе. Стандартная система и улучшить качество практики.

К тому же защитнику“Безопасно продвигаться вперед, с ростом качества”Принципы развития.Чтобы обеспечить качество практики, предоставить высококачественные профессиональные услуги для рынка капитала и уже давно обязуются постоянно улучшать систему профессиональных стандартов, идти в ногу со временем в повседневных исследованиях, активно реагируют на изменения в регулирующей политике, Следите за динамикой рынка капитала, а также следуйте динамике рынка капитала.В то же время Тонг Тонг также установил хороший механизм для результатов исследований. Что касается постепенного формирования всех моделей участия участия участия.

Анализ «интерпретации новых руководящих принципов отчета о аудиту и пример аудиторского отчета о перечисленных компаниях» возникла в рамках такой исторической возможности.В процессе составления этой книги мы стремимся сделать следующие инновации и характеристики:

Во -первых, высокий срок.Случай, проанализированный в этой книге, основан на аудиторском отчете, выпущенном новыми стандартами аудита в компании, внесенной в список A+H -Shares и в списке H -Share Audit 2016 года.Специально для той же или аналогичной отрасли, перечисленных в отрасли, некоторые из областей общего ключевого аудита заслуживают внимания практикующих.

Во -вторых, все аспекты аудиторской работы перечисленных компаний.Хотя пересмотр этого стандарта, наконец, отражен в отчете по аудиту, ключевые вопросы аудита и его меры ответа, передаваемые в отчете аудита, должны основываться на процедурах, выполненных на всех этапах работы аудита.Эта книга содержит рекомендации для мер предосторожности и записей записей аудиторской работы, реализованной применением новых стандартов аудита в плане аудита, оценке рисков, дополнительных процедурах аудита, сообщении и других ссылках.

В -третьих, личность и общность стандартного применения отражают личность и общность стандартного применения.Перечисленные компании в разных отраслях имеют огромную разницу в сущности своего экономического бизнеса. Аудиторский центр. В центре внимания другое.Анализ случая в этой книге отражает общность различных отраслей и обращает внимание на характеристики различных конкретных обстоятельств.Этот метод исследования должен быть не только продвигать при изучении новых критериев отчета о аудиту, но и в технических исследованиях всей отрасли.

Чтобы обеспечить реализацию новых стандартов отчета о аудиту, мы не забудем наше первоначальное намерение. и профилактика риска аудита.С другой стороны, мы также должны быть привержены укреплению общения с уровнем управления и управлением аудируемым подразделением, а также укрепить обзор контроля качества бизнеса.

2017 год - это период плотно пересмотренных стандартов, а также из Ассоциации нот Китая.“Год улучшения качества”СущностьДля всех зарегистрированных бухгалтеров и практиков той же бухгалтерской фирмы, в исследовании и применении новых критериев отчета о аудиторском аудите, они будут активно отреагировать на призыв Министерства финансов и Ассоциации Note China, учиться на продвинутом опыте промышленности Технологические исследования и использование технологических исследований для улучшения практики. Профессиональная стоимость зарегистрированного бухгалтера.

Январь 2018 года