Новая версия субъектов бухгалтерского учета Фактическая боевая деятельность DAQUAN (практическая версия) Корпоративная компания по бухгалтерской операции Практическая практика от въезда до опытного бухгалтерского учета базовый кассир практическое управление финансовым управлением Книгой корпоративного учета Практика бухгалтерского учета

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

|

краткое введение

Можно сказать, что субъекты бухгалтерского учета являются инструментом с высокой частотой в бухгалтерском учете.Эта книга от мелкого до глубокого и шага -шага цель состоит в том, чтобы сделать нулевую базу

Базовые читатели могут освоить конкретные применения предметов бухгалтерского учета.В книге подробно представлены конкретные применения каждого предмета бухгалтерского учета и

Увеличьте специфическое лечение соответствующих бухгалтерских субъектов в окружающей среде.

В этой книге есть 12 глав, глава 1 является основной записью, и кратко вводит принцип настройки бухгалтерского учета.Глава 2 ~ 8 Введите активы потока,

Долгосрочные активы, обязательства, долгосрочные обязательства, затраты, прибыль и убыток, капитал владельца и другие предметы бухгалтерского учета, такие как бухгалтерские элементы.В конкретном содержании

Это также включает в себя их соответствующие концепции, объем и объяснения случая.Глава 9 представляет государственные субсидии и бухгалтерский учет иностранной валюты.Глава 10 представлена учета учреждений

Некоторые связанные понятия и порядок учета.Глава 11 посвящена бухгалтерскому учету некоммерческих организаций, а глава 12 посвящена финансовой отчетности.

компиляция, интерпретация и т. д.

Содержание этой книги краткое, ключевые моменты выделены, а примеры богаты. Она не только подходит для читателей с нулевым уровнем бухгалтерского учета для изучения и использования, но также может использоваться в качестве справочного материала для широкой публики.

Учебный справочник для бухгалтеров.

Характеристики книги

**** Настройки сотен связанных бухгалтерских предметов после изменения общего покрытия лагеря

*** Принимая бухгалтерские предметы в качестве основной линии: реальное дело

*** Более комплексный и более обоснованный газ: включая мобильные активы, долгосрочные активы, мобильные обязательства, права собственности и т. Д.

11 процедур обработки

*** Сканирование может получить 800 минут UBS U8 и Kingdee K3.

об авторе

Сюй Мюсхенг в настоящее время работает в финансовом отделении. Для многих крупных государственных предприятий.

Читатель

Эта книга усовершенствована, подчеркивает и богатые примеры.

Оглавление

Глава 1. Обзор объектов учета........... 1

1.1 Первые знания по предметам бухгалтерского учета..............................1

1.1.1 Что такое предмет бухгалтерского учета............... 1

1.1.2 Какие субъекты бухгалтерского учета ...

1.2 Постановка и принципы учета объектов............................3

1.2.1 Какое содержимое бухгалтерских предметов ...

1.2.2 Принципы определения предмета бухгалтерского учета............................ ..........3

1.2.3 Значение определения предмета бухгалтерского учета....................4

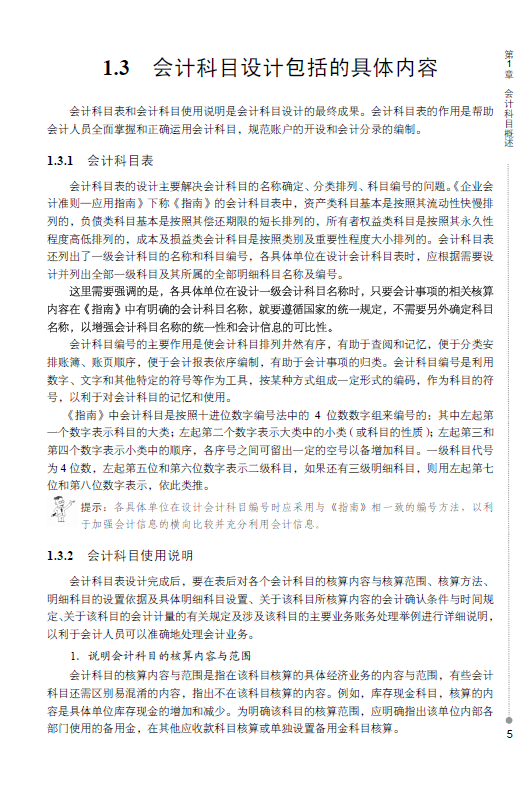

1.3 Конкретное содержание дизайна бухгалтерского учета ...

1.3.1 План счетов..............................................5

1.3.2 Инструкция по использованию субъектов бухгалтерского учета............................5

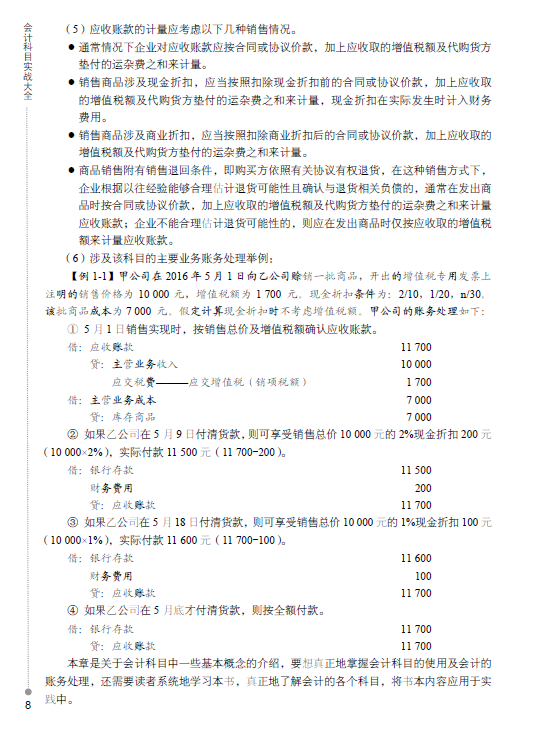

1.4 Случаи настройки конкретных субъектов бухгалтерского учета для дебиторской задолженности .... 7

Глава 2. Подробности операций по счетам текущих активов... 10

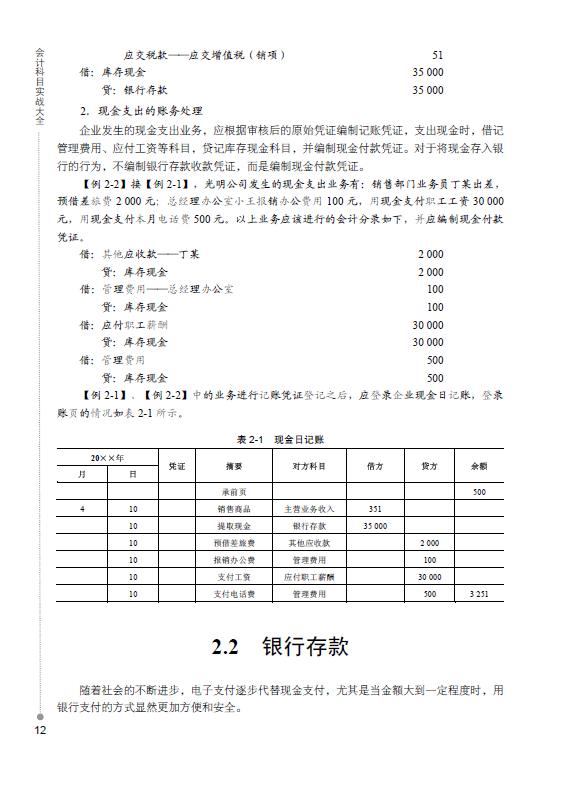

2.1 Наличные в кассе............................. .. ...... 10

2.1.1 Понятие и управление кассовой наличностью... 10

2.1.2 Определение объема расходов в кассе............................. ......11

2.1.3 Учет денежных средств в кассе............................. ............ 11

2.2 Банковские депозиты ............................................................................................................................................................................... ...... ...... 12

2.2.1 Виды банковских счетов............................................. ........................ 13

2.2.2 Объем банковских депозитов определена ...

2.2.3 Обработка банковских депозитов ...

2.3 Другие денежные фонды............................ 15

2.3.1 Понятие о других денежных фондах ............................ ........................ 15

2.3.2 Навыки бухгалтерского учета банковских трат........... 15

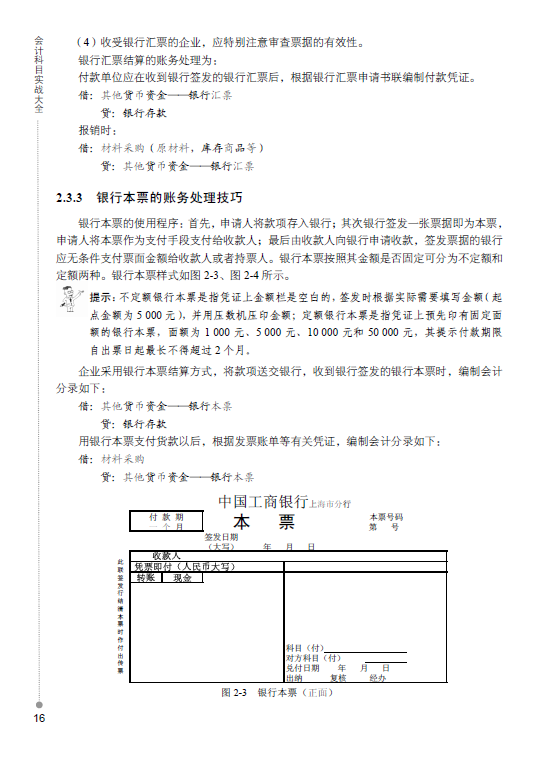

2.3.3 Навыки бухгалтерского учета кассового чека... 16

2.3.4 Метод учета кредитной карты... 17

2.4 Оценивается по справедливой стоимости, изменения которой включаются в текущие прибыли и убытки

финансовых активов .................................................. 17

2.4.1 Классификация финансовых активов, предназначенных для торговли ............................ ................................................. 17

2.4.2 Оценивается по справедливой стоимости, и ее изменения включаются в текущие

Порядок учета финансовых активов в составе прибылей и убытков за период... 18

2.5 Получить счета ......................................... ...... . 25

2.5.1 Расчет счетов по дебиторской задолженности ...

2.5.2. Обработка счетов счетов не получения процентной задолженности .......... 26

2.5.3 Учетная задолженность для обработки счетов ............ 26

2.5.4 Обработка учетной записи дебиторской задолженности и дисконтирования ................ 27

2.6 Дебиторская задолженность ... ...... 28

2.6.1 Роль дебиторской задолженности в процессе работы ... 28

2.6.2 Обработка учетной записи дебиторской задолженности ...................... 29

2.6.3 Счета по дебиторской задолженности в соответствии с скидкой на наличные

иметь дело с................................................ 29

2.7 предоплаченная учетная запись ... ....... 30

2.7.1 Что такое предоплаченная учетная запись ...

2.7.2 Обработка учетных записей учетных записей с предоплатой .......................... 30

2.8 Дивиденды к получению............................................ ......31

2.8.1 Что такое дивиденды к получению............................. ........................31

2.8.2 Применимый объем учета дебиторской задолженности по дивидендам... 31

2.8.3 Учет дебиторской задолженности по дивидендам............................. .................................................. .................................................. ...31

2.9 Проценты к получению............................. ......31

2.9.1 Что такое проценты к получению....32

2.9.2 Сфера применения процентов к получению по счетам... 32

2.9.3 Учет процентов к получению... 32

2.10 Другая дебиторская задолженность ... ... 32

2.10.1 Что такое другая дебиторская задолженность ...

2.10.2 Метод бухгалтерского учета другой дебиторской задолженности ........ 32

2.10.3 Другая обработка учетной записи дебиторской задолженности ...

2.11 Резерв по сомнительным долгам................................33

2.11.1 Определение и сфера применения резерва по сомнительным долгам... 34

2.11.2 Учет резерва по безнадежным долгам ............................ .................................................. ....... 34

2.12 Agent Business Property ...

2.12.1 Концепция и применение Proxy Business Property

Диапазон................................................. ..35

2.12.2 Обработка счета прокси -бизнес -собственности .......... 35

2.12.3 Исполняющие обязанности бизнес -собственности в жизни в жизни

Практический пример....................36

2.13 Закупка материалов............................. .... ....37

2.13.1 Понятие и порядок учета закупок материалов... 37

2.13.2 Практические случаи закупки материалов... 38

2.14 Товары в пути............................................ .. ....39

каталог СОДЕРЖАНИЕ

Предисловие

Всем известно, что бухгалтерская работа громоздка и сложна, особенно по бухгалтерской тематике.Многие видят более ста заголовков бухгалтерских тем.

Это большое.На самом деле, очень просто разделить бухгалтерские предметы.Уточнить категорию каждого предмета бухгалтерского учета, сделайте

Можно сказать, что в отчете о прибыли и балансе не дают давления.Преимущество этой книги является всеобъемлющим, подробным и дотошным.

Классифицируйте предметы, а затем приведите подробные примеры по категориям, чтобы помочь читателям лучше учиться и применять их.

Не имеет значения, если не существует бухгалтерского фонда или бухгалтерской работы при изучении этой книги.

Подробно выполните концептуальное объяснение и введение дела.Среди них мы также включаем государственные учреждения, с которыми мы не зачастую связываемся, частные непрофильные организации

Детали операции могут заставить читателей получить как можно больше для учета бухгалтерского учета.

Эта книга в основном для дальнейшего уточнения шести категорий учетных элементов и добавления бухгалтерского учета после реализации новых стандартов бухгалтерского учета

посовыватьКонкретная классификация заключается в следующем:

l Текущие активы;

l Долгосрочные активы;

l Текущие обязательства;

l Долгосрочные обязательства;

L владелец справедливость;

l Категория стоимости;

l прибыль и убытки;

L правительственные субсидии и учета иностранной валюты;

L Институты бухгалтерского учета;

l Частные некоммерческие организации;

• Финансовая отчетность.

Я считаю, что после изучения этой книги читатели могут понять настройки и применение бухгалтерских предметов более полные, бухгалтерские знания

Объяснение более подробное, и я надеюсь, что читатели смогут лучше подготовиться к бухгалтерской работе и стать хорошими финансовыми управляющими предприятий.

Содержание этой книги

Бухгалтерская работа включает в себя много контента.

Со следующим.

Глава 1 представляет собой обзор предметов бухгалтерского учета; она в основном знакомит с устройством и принципами предметов бухгалтерского учета, а также подробно описывает формирование и

Приложения и новые бухгалтерские таблицы позволяют каждому иметь базовое понимание бухгалтерских предметов.

Глава 2 «Детали операций по счетам оборотных активов», в основном знакомит с предметами учета оборотных активов, согласно

Ежедневные приложения, в дополнение к введению денежных средств и дебиторской задолженности в мобильные активы, чтобы представить вас

Валютные активы, но материальные запасы с высокой ликвидностью, быстрой оборачиваемостью, легкой реализацией и т. д. включены в ликвидные активы, чтобы каждый мог понять оборотные активы.

Существует более глубокое впечатление и понимание, которое удобно для всех, чтобы лучше понять использование соответствующих бухгалтерских предметов и обработки учетной записи.

В главе 3 подробно описывается работа счетов долгосрочных активов; в ней в основном представлены концепция и применение счетов долгосрочных активов.

В дополнение к общим основным активам и нематериальным активам, у Чжан также будут некоторые важные финансовые активы, такие как

ПРЕДИСЛОВИЕ Предисловие