Чтение финансовых отчетов с помощью анализа бизнес -кейсов корпоративного бизнеса по анализу деловых корпусов.

Вес товара: ~0.7 кг. Указан усредненный вес, который может отличаться от фактического. Не включен в цену, оплачивается при получении.

Описание товара

|

|

|

Название: Чтение финансовых отчетов для просмотра с помощью корпоративного анализа бизнес -кейсов+Практическое руководство

Название: Чтение финансовых отчетов для просмотра с помощью корпоративного анализа бизнес -кейсов+Практическое руководство

YJ: 39,80 Юань

Автор: Xie Shijie

Пресса: People's Puss and Telecommunications Publishing House

Дата публикации: 2016-6-1

ISBN: 9787115420770

Номер страницы: 234

Издание: версия D1

Переплет: мягкая обложка

Формат: 16

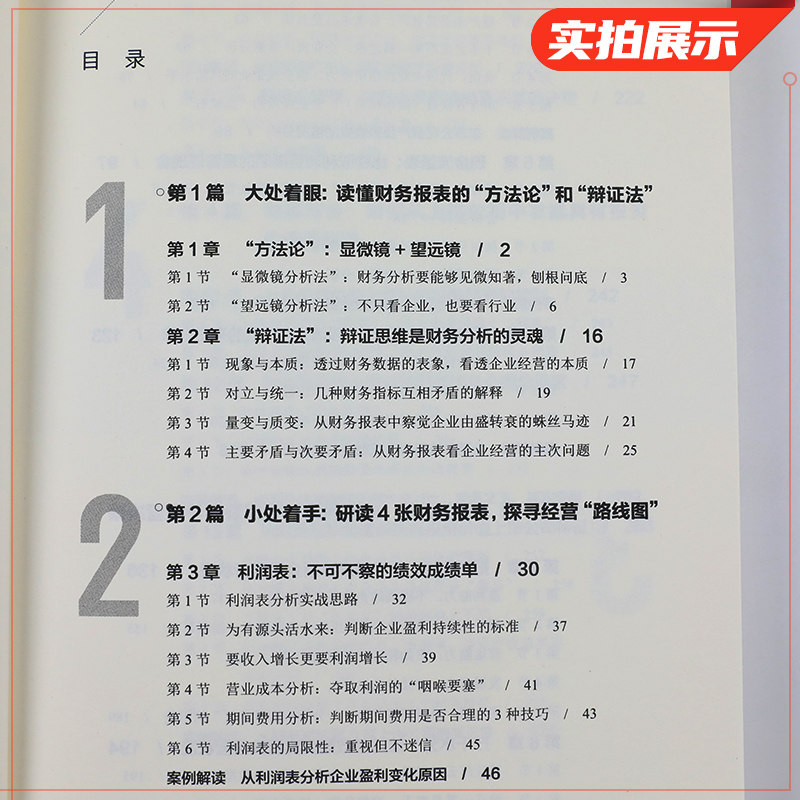

предисловие

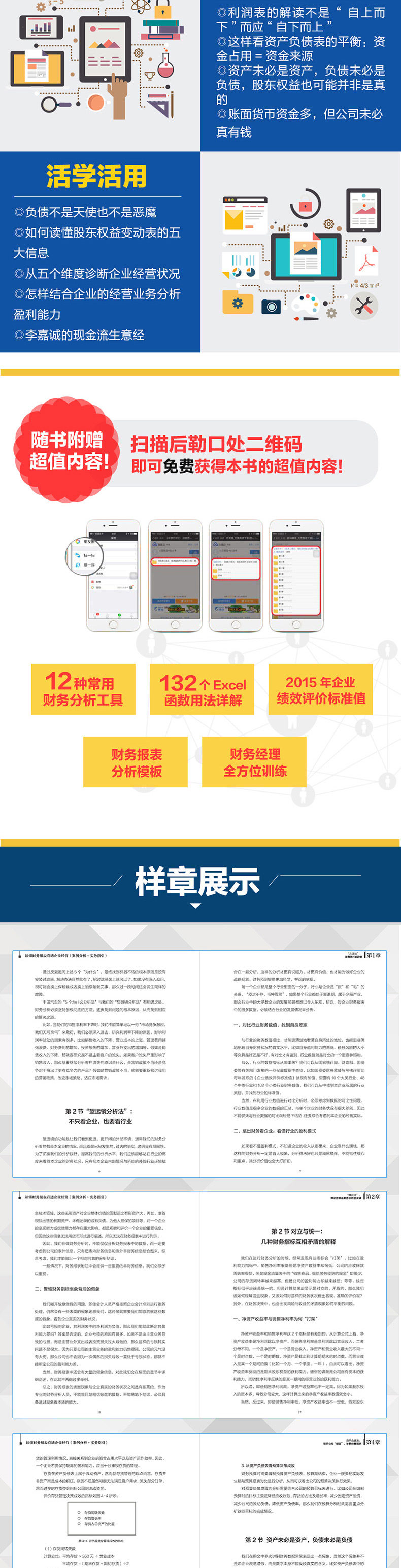

В финансовых отчетах“ правда&rdquo&Ldquo; увы”

D1 - это большое значение: прочитайте финансовые отчеты&Ldquo; методология&rdquo“ диалектика”

D1 Глава&Ldquo; методология&rdquo ;: Микроскоп+телескоп

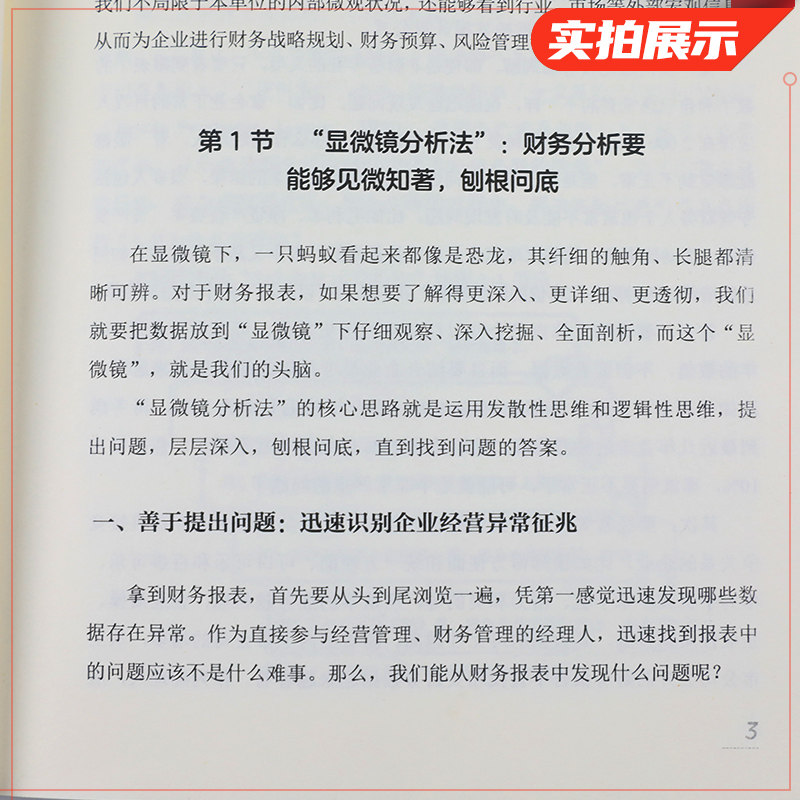

Раздел D1“ метод анализа микроскопа&rdquo ;: Финансовый анализ должен быть в состоянии видеть микро -знание и спрашивать

1. Хорошо поднимает вопросы: быстро определить признаки операционных операций

2. Спросите корни и найдите ответ

Раздел D2“ метод анализа телескопа”: не только вы просто смотрите на компанию, но и на отрасль

1. Сравните финансовые ценности отрасли и найдите свой собственный пробел

2. Выпрыгните из финансов и посмотрите на предприятия: понимайте модель прибыли отрасли.

В -третьих, учиться на модели анализа Potter Fifce, посмотрите на компанию с 5 -й точки зрения отрасли

Глава D2“ диалектика” диалектическое мышление - это душа финансового анализа

D1 Феномен и сущность: через появление финансовых данных, видите по характеру корпоративных операций

1. Отчеты о измерении валюты не могут отражать нефинансовую информацию

2. Будьте осторожны с иллюзией за появлением финансовых индикаторов

D2 Оппозиция и воссоединение: объяснения нескольких противоречивых финансовых показателей

1. Каковы чистые доходность активов и чистые процентные ставки продаж?“ бой”

2. Почему скорость оборота дебиторской задолженности несовместится с данными в таблице денежных потоков?

3. Конфронтация и единство в принятии финансовых решений

D3 Разделы и качественные изменения: обнаружение подсказок компании от процветания для отказа от финансовой отчетности

1. 5 сигналов от процветания, чтобы упасть

Во -вторых, четыре вдохновения финансового анализа количественных изменений и качественных изменений

D2 - это небольшое место: исследование 4 финансовых отчетов и изучение операций“ карта маршрутов”

Глава D3 Собрание прибыли: схема производительности

D1 Анализ отчетов о прибыли Практическое мышление

Раздел D2 является источником живой воды: судите по стандарту прибыльной непрерывности компании.

1. Будут ли доход и прибыль существенную зависимость от клиентов с серьезной неопределенностью

2. Поступает ли чистая прибыль в основном от нерешительной прибыли и убытков

3. Стремиться ли риск устранения после промышленной политики или технических стандартов

4. Существует ли серьезная зависимость от налоговых скидок или финансовой субсидии

В -пятых, есть ли серьезные споры или недостатки в важных товарных знаках, патентах, запатентованных технологиях и т. Д.

Раздел D3 требует роста дохода и большего роста прибыли

1. Анализ доходов. Основным доходом является двигатель роста предприятия

2. Анализ прибыли: прибыль является основой для предприятий, чтобы стать больше и сильнее

Раздел D4 Анализ затрат на бизнес: захват прибыли“ Крепость горла”

1. Стоимость бизнеса не является стоимостью производства

Во -вторых, недоразумение контроля эксплуатационных расходов: откровение снижения мобильных телефонов Nokia

Анализ расходов во время методов D5: 4 для оценки того, является ли стоимость разумной

I. Темпы роста затрат в течение периода состоит в том, чтобы измерить, разумно ли она.

2. По сравнению с бюджетными показателями, это зависит от того, является ли это просроченным

3. Процент операционного дохода в течение периода является важным показателем для измерения, будь то разумный

Ограничение отчета о прибыли D6: обратите внимание на, но не суеверно

1. Заявление о прибыли не включает реализацию дохода и неудовлетворенных затрат, которые были реализованы

2. Стоимость продаж не обязательно отражать фактическую стоимость

В -третьих, отчет о прибыли легче быть искусственным“ манипуляция”

В -четвертых, возникновение власти и ответственности приведет к высокой прибыли, но неловкая ситуация компании не имеет денег

Глава D4 Список активов: Откройте компанию“ раздел”, текущая ситуация диагностики

Раздел D1 На картинке считывается баланс баланса

Во -первых, посмотрите на структуру баланса: фонды оккупации = источник средств

2

3. Из заявления об активе -линии стратегической трансформации компании

В -четвертых, из заявления об активе -успешно принятие решений или неудача

D2 Активы могут не быть активами, а обязательства не могут быть обязательствами

1. Дебиторская задолженность: это безуспешно или активы?

2. Другая дебиторская задолженность: заимствованные деньги могли быть закончены

3. Предоплаченные счета: он может стать инструментом для передачи средств между связанными компаниями

В -четвертых, долгосрочные инвестиции в акционерный капитал: поддельные инвестиции, действительно передают деньги

В -пятых, долгосрочная плата за ожидание является активом?

6. Задолженность по задолженности и другие кредиторские жители: долг связанных компаний должен рассматриваться как исключения/62

Раздел D3 Кожа Цянььян не так хорош, как подмышечная лиса: анализ качества активов компании

1. Существует много книжных денежных фондов, не обязательно богатых

Во -вторых, торговые финансовые активы: стоимость книги съедается днем

В -третьих, качество дебиторской задолженности с помощью анализа возраста счетов

В -четвертых, значение инвентаризации: может быть запутанной учетной записью

5. Инвестиционная недвижимость: местоположение определяет ценность

6. Основные средства могут быть высокими или недооцененными

Семь, строящийся проект может быть черной дырой в фондах

D4 Обязательства: представляйте ваши кредитные способности, а также представьте свой уровень риска

1. Состав обязательств

2. Не все обязательства должны быть погашены с валютой

В -третьих, двухсторонняя природа обязательств: обязательства -это ангелы или дьявол

Специалист по разделу D5 владельца (акционерный капитал): Компания работает“ камни”

1. Анализ фактического капитала

2. Анализ резерва капитала

В -третьих, анализ дохода от сохранения

В -четвертых, анализ структуры капитала

В -пятых, данные владельца также могут быть искажены

D5 Список потока денежных средств: более умно, чем заработок прибыли - это управление наличными

D1 Magic“ Форма мониторинга доходов и расходов на наличные&rdquo ;: не только может отслеживать средства, но и анализировать прибыльность

1. Сделанные предприятия.“ Форма мониторинга доходов и расходов на наличные”

Два, используйте“ Форма мониторинга доходов и расходов на наличные” мониторинг пробела фондов

Три, используйте“ таблица мониторинга доходов и расходов фонда” анализ прибыли

Как проанализировать три источника денежного потока в разделе D2

1. Денежный поток, полученный в результате операции, является основой стояния

2. Денежный поток, полученный инвестициями: Можете ли вы добавить глазурь на торт?

3. Денежный поток, полученный в результате сбора средств: свободно ли отправлять уголь на снегу?

ГЛАВА D6 Изменение прав и интересов владельца: выяснить входы и выходы своих собственных средств

Взаимосвязь между таблицей изменений акций владельца и тремя другими таблицами отчетов в разделе D1

1. Диаграмма взаимосвязи к крючке между 4 таблицами

2. Соотношение между таблицей изменений акционерного капитала владельца и балансом

3. Связь между таблицей изменений акций владельца и отчетом о прибыли

4. Соотношение между таблицей изменений акций владельца и таблицей денежных потоков

Раздел D2 гласит 5 информации о таблице изменения акций владельца

1. Взаимосвязь между чистой прибылью и изменением капитала владельца

2. Анализ преимуществ и убытков прав и интересов владельца напрямую

3. Проанализируйте инвестиции акционеров и сокращение акционерного капитала

В -четвертых, анализ распределения прибыли

В -пятых, анализ внутренних узлов владельца

Изменения в акциях владельца Раздела D3 в финансовом состоянии финансового положения влияет на анализ

1. Анализ“ переливание крови” изменить и“ прибыльность” изменение

2. Проанализируйте финансовые эффекты, создаваемые внутренними проектами внутренних проектов владельца.

3. Понять изменения в структуре справедливости и стратегические изменения в корпоративном корпоративном корпоративном

4. Не игнорируйте состав других комплексных доходов и его вклада

5. Обратите внимание на влияние политик бухгалтерского учета и коэффициентов коррекции ошибок

D3 Искусственное использование: как использовать финансовые отчеты для руководства деловыми решениями

D7 Диагностика главы: 5 Диагностика измерений корпоративное финансовое состояние

D1 рентабельность: компании, которые не зарабатывают деньги, аморальны

1. Реальное напоминание об анализе прибыльности

2. Проанализируйте прибыльность предприятий с точки зрения актива (капитала) и бизнес -бизнеса

В -третьих, анализ прибыльности должен быть превращен в ноль

4. Как объединить фактический бизнес -бизнес предприятия для анализа прибыльности

В -пятых, как оценить высокий и низкий доход на акцию

D2 Долговый риск: долг часто становится соломенной после сокрушения компании*

1. Анализ долговых рисков фактические советы боевых действий

2. Риск долга находится не только внутри таблицы, но и зависит от таблицы

В -третьих, краткосрочные, долгосрочные задолженные мощности традиционные и методы анализа правил FC

В -четвертых, изучить корпоративные долговые долговые возможности с точки зрения денежного потока

В -пятых, от огромного долга Вуси Шангде до управления рисками долгов.

Операционная мощность D3: грузы, такие как рецепты ротации, могут сделать широкий спектр финансовых ресурсов

1. Анализ анализа эксплуатационной мощности

2. Сильная эксплуатационная мощность не только повысит эффективность, но и повысит прибыльность

В -третьих, от Toyota Motor TPS до улучшения прорывных инноваций

4. Найдите операционную эффективность компании из индекса операционной способности.“ виновник 1”

В -пятых, способ улучшить корпоративные операционные возможности

D4 Способность развития: что продолжает работать

1. Из -за дохода и роста прибыли, возможности развития компании

2. Выращивание от общих активов и владения (акционерное капитал). Посмотрите на возможности корпоративного развития

3. Оценить возможности развития компании с нефинансовой точки зрения

D5 Денежный поток: всегда предупреждает Мо Шэн“ одна копейка трудно наступить на героя Хан” дилемма

1. Эксплуатация предприятия J - цикл денежного потока

2. Какие факторы*легко приводят к непоследовательному обороту капитала

LJC“ денежный поток” деловое писание

Главы D8 Проводят сухую воду: пусть финансовые данные действительно отражают статус эксплуатации

D1 MO позвольте облакам покрывать облака: почему кто -то говорит, что финансовые данные бесполезны

1. Независимо от того, насколько хороши сырье, повара ног не могут приготовить хорошее блюдо

2. Каковы финансовые отчеты&Ldquo; влага” нужно крутить

Раздел D2 тянет облака и туман, чтобы увидеть Qingtian: отрегулировать данные и восстановить истину

1. Метод корректировки данных баланса

2. Метод корректировки данных листа прибыли

В -третьих, метод корректировки данных датчика денежного потока

Раздел D3 о корректировке корректировки данных финансовой отчетности

1. Как отрегулировать таблицу изменений акций владельца

2. При корректировке данных необходимо полностью рассмотреть, какие субъекты повлияют на

3. Что мне делать, если я недостаточно знаю о внешних компаниях

D9 Теория левереджа L

D1 Финансовый левередж: может ли выдвинуть плечо левередж на землю?

1. Уровень обязательств связан с бизнес -концепцией корпоративного бизнеса

Во -вторых, высокий финансовый левередж = высокий долг&Асимп; высокий риск

В -третьих, низкий рычаг может не быть низким риском

В -четвертых, как менеджеры уравновешивают финансовые рычаги и предотвращают финансовые риски

Операционное левередж D2: понимать природу затрат, создать эффективность и меньше усилий

1. Анализ -подобный стоимости

2. Легко понять операционные рычаги

3. Применение операционного рычага в корпоративных решениях

Глава D10 Уточненное управление: Советы по руководству по управлению с помощью получения прибыли датога

D1 Design, подходящий для вашей собственной системы списка прибыли

1. Национальное заявление об общей прибыли может не подходить для вас

Как сделать&Ldquo; частная настройка” ваша персонализированная таблица прибыли

В -третьих, в соответствии с продуктами ZD и форм прибыли проекта.

D2 Стоимость сокращения

1. Снижение стоимости 10% от стоимости D.

2. 3 Методы управления затратами: управление процессом, стандартное управление, общее управление суммой

В -третьих, 3 невидимых затрат: стоимость, альтернативная стоимость, затраты на погружение

В -четвертых, снижение затрат и эффективность: бюджет не беден

В -пятых, плохое управление будет молча поглотить вашу прибыль

Се Шиджи

Ну -известный бухгалтерский финансы и налоговый специалист по экономисту

Финансовый и бухгалтерский опыт работы за последние 20 лет

Он работал в качестве общего учета, менеджера по финансовому анализу и аналитика по кредитному рейтингу в Petrochemical Company, ИТ -компании, D Трехпартийной платежной компании и GN Wello -известной компании по кредитному рейтингу. В настоящее время он работает финансовым менеджером GN Финансовая ИТ -сервисная компания.

Существует D, чтобы наблюдать за финансовым анализом и финансовым управлением, и имеет богатый практический опыт.

Как отличить иллюзию в финансовой отчетности?

Как проанализировать пять финансовых отчетов?

Как корректировать и восстановить финансовые данные?

Как диагностировать финансовое состояние предприятий под несколькими углами?

Как использовать финансовую отчетность для решений о бизнесе, управлении, инвестициях и финансировании?

Основное содержание «чтения финансовой отчетности, видящие случаи корпоративного управления+практические руководящие принципы»:

1. Прочитайте финансовый отчет, просто освоите его&Ldquo; методология&rdquo“ диалектика”

2. Интерпретация заявления о прибыли не“ сверху вниз”“ от снизу вверх”

3. Посмотрите на баланс баланса: фонды занятия = источник средств

4. Активы могут не быть активами, обязательства не могут быть обязательствами, а акционерное капитал не может быть правдой

5. Существует много фондов книжных валют, но компания может быть не очень богатой

6. Обязательства не ангелы или дьяволы

7. Форма доходов и мониторинга расходов: направление потока наблюдения

8. Как понять пять основной информации об изменении стола акционеров акционеров

9. Диагностировать статус бизнеса предприятия из пяти измерений

10. Как проанализировать прибыльность в сочетании с бизнесом предприятия

11. Как проанализировать способность предприятий с точки зрения денежного потока

12.

13. Как скорректировать финансовые данные

14. Как сбалансировать финансовые рычаги и контролировать финансовые риски

15. Используйте отчет о прибыли, чтобы направлять советы по принятию операционного решения

Сканируйте QR -код, и вы также можете получить ценностное содержание «чтения финансовой отчетности через анализ бизнес -обоснования бизнеса Enterprise+практические руководящие принципы» бесплатно:

12 обычно используемых инструментов финансового анализа

132 подробно использование функции Excel

Стандартная стоимость оценки эффективности 2015 года.

Шаблон анализа финансовой отчетности

Финансовый менеджер QFW обучение